-

2016���Ї�����z�ИI�Ј��F��lչǰ������

2016/9/7 10:45:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������z���ɹ����l������֬�Լ�������ӄ��Ȼ��WƷ�M�ɵČ������еĸй��Բ��ϡ�����z����ӻ��WƷ�м� �g�ډ���ߵIJ��ϣ�Ҳ�ǰ댧�w�����·���a����ĺ��IJ��ϣ���̹�ˇ�ijɱ��s������оƬ���칤ˇ�� 35%���� �Һ��M�r�g�sռ����оƬ��ˇ�� 40%����z���ɹ����l������֬�Լ�������ӄ��Ȼ��WƷ�M�ɵČ������еĸй��Բ��ϡ�����z����ӻ��WƷ�м� �g�ډ���ߵIJ��ϣ�Ҳ�ǰ댧�w�����·���a����ĺ��IJ��ϣ���̹�ˇ�ijɱ��s������оƬ���칤ˇ�� 35%���� �Һ��M�r�g�sռ����оƬ��ˇ�� 40%-60%������z��һ�N�ЙC�����������ع�����@ӰҺ�е��ܽ�ȕ��l�� ׃�����ڹ�Ƭ�����е���Ҫ�����nj���ģ��D���D�Ƶ���Ƭ���棬�ڿ��g���x��ע������ӵȹ�ˇ�����o���� ���ϵ����á�

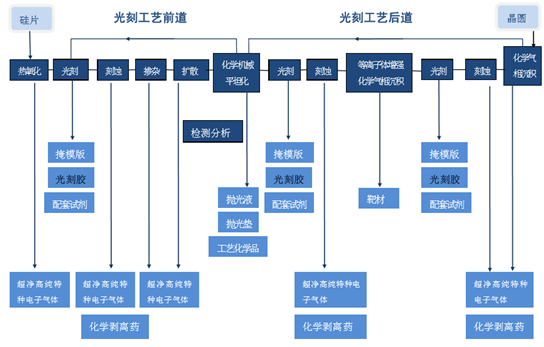

����z�ڼ����·���칤ˇ�еđ���

����z�ĮaƷ��ͼ���;

ȫ�����z���״���^���Ŕ�

Ŀǰ��ȫ�����z�Ј�Ҏģ��350�|Ԫ�������҇��Ј�Ҏģ��100�|Ԫ���ң�Ŀ�҇�����z���M���s1400�������У����ȵͶˮaƷ�a�ܼs��300��/�꣬�߶ˮaƷ��Ҫ��ه�M�ڣ�����������_80%��Ŀǰ��������z����I���ֶ����ڰ댧�w�a�I�lչ���ھ��_ʼ���c�Ј����ЙC�й�������^��I��ռ�����������a����z����Ҫ��I���w�P���ϡ��������Wԇ���о������K����t���������A���o�a�����OӋ�о�Ժ�ȡ����ȹ���z���a��I�ձ�Ҏģ�^С���aƷ�|�����ߣ��c�������^���AӋδ���S��������I���g�IJ��������½��Ŀ����mͶ�a������z�M��������g��

�҇�����z���a���Ј�Ҏģ��r

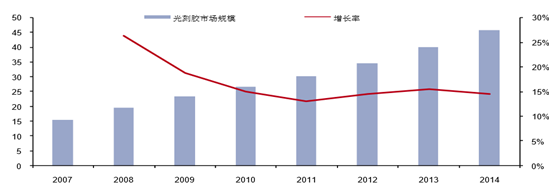

ȫ�����z�Ј�Ҏģ���m���L��2014 ���_�� 70.2 �|��Ԫ���cȫ���Ј���ȣ����ȹ���z�Ј�Ҏģ���ٸ��죬��� �ͺ����L�ʣ�CAGR���_�� 16.7%��δ������z�Ј�������Ȼ���ֿ������L��

���ȹ���z�Ј�Ҏģ���|Ԫ��

ȫ�����z�Ј����~

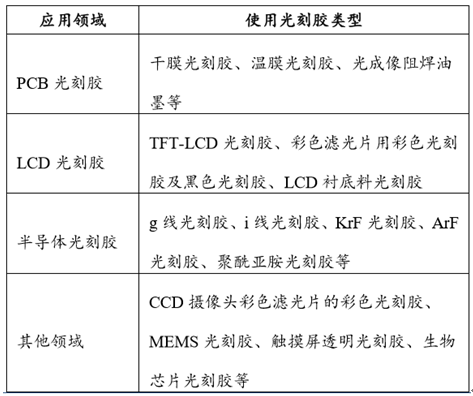

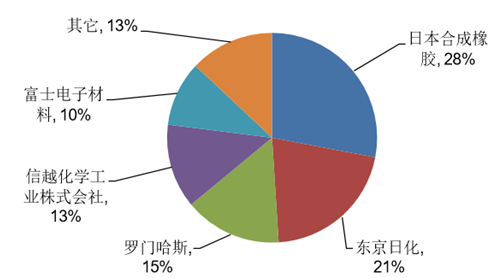

Ŀǰ���҇�����z����Ҫ�S�̞鱱�����A���K����t����t���K����Ӳ��ϼ��F���ձ� Zeon ��˾����t��˾�� 1993 ������ĺ��Y��˾���ɼҹ�˾���g������^���ƣ����aƷ�����c��ͬ�����A�Ĺ���z�aƷ��Ҫ���� IC ����z������ ԇ����ƽ���@ʾ����z��

�Ї�����z�S��

Ŀǰ��ƽ���@ʾ����z�ć��a�������^�ߣ������·����z�ć��a�������^�͡�2011 �꣬���Ȱ댧�w����z������ԇ�����Ј�Ҏģ�_�� 23.2 �|Ԫ��������z�ć��a�����ʃH�� 11.7%�����A�� 6 Ӣ�����¾��A����Ĺ���zռ�е��� �����~�^�ߣ��s�� 20%���� 8 Ӣ�羧�A�����I���A�ĮaƷ�_ʼ�M���Ј�������Ŀǰ�a��ȱ������ 12 Ӣ��� ���A�����I���AĿǰ߀�]���Ƴ��aƷ���������M���ƏV��Ŀ�˿͑�����о���H��

�҇�����z���a���F��

Ŀǰ���҇��댧�w����zʹ�������Ğ��������Թ���z��I-�������Ј�ʹ������ 280 ��/�꣬�N���~ 2.12 �|Ԫ���� �Ξ����������z��ArF)���Ј�ʹ������ 160 �����N���~�� 5.1 �|Ԫ��Ŀǰ�������a�� IC ����z�� G ���� I ����� �z���������A�ǵ�һ���M�� KrF��248nm������z�I��ć��ȏS�̣������ѽ�ͨ�^��о���H���J�C��ArF��193nm�� ����zҲ�H�п��A��헡�

��̼��g�c�����·���g���Pϵ

�S�������·ˮƽ�IJ���lչ����̼��gҲ��������һ�����M�����ڜpС�ع��Դ�IJ��L������߷ֱ��ʣ����� ���L�Ĺ�̼��g�ǰlչ��څ�ݡ�193nm ����ʽ��̼��g���O�������̼��g(EUVL)���������̼��g(EBL)��X �� ����̼��g(XRL)���x����ͶӰ��̼��g(IPL)���п��ܳɞ���һ����̼��g���c֮�������Ĺ���z�Q֮����һ������z��

����̼��g

���g�����ȹ���z��I���ԣ����Ј����~�Ĕr·����߀�� ���F������܇�Ě���ﵣ��P�Iȡ�Q�ڇ�����I�đ��Բ����c�аlˮƽ��2014 �꣬�������A���п�Ժ���W�����K���� �t���H����̩�˺����ݲ�����ͬӑՓ���ƶ����Ї�����z�İlչ·���D��

�Ї�����z���g�lչ·���D

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���ܽ�{�ИI�lչ�śr����

- ��һƪ��2016����܇�Ј����w�N����r����

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2