-

�҇�����ИI��������c�\�I����

2016/8/31 10:31:05����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1.����ИIͶ�Y���O����2009���҇����Ͷ�Y584�|Ԫ��2010���҇����Ͷ�Y648�|Ԫ��2015���҇����Ͷ�Y419�|Ԫ��2009-2015��11�º��Ͷ�Y��r �Y�ρ�Դ�����2.����ИI���������r��1������ИI�b�C��������1.����ИIͶ�Y���O����

����2009���҇����Ͷ�Y584�|Ԫ��2010���҇����Ͷ�Y648�|Ԫ��2015���҇����Ͷ�Y419�|Ԫ��

2009-2015��11�º��Ͷ�Y��r

�Y�ρ�Դ�����

����2.����ИI���������r

������1������ИI�b�C����

����1������ИI��Ӌ�b�C����

����2014���҇���Ӌ����b�C����2008�fǧ�ߣ�2015���҇������Ӌ�b�C����2608�fǧ�ߡ�

2009-2015������Ӌ�b�C����

�Y�ρ�Դ�����

����2������ИI�����b�C����

����2009���҇���������b�C������23�fǧ�ߣ�2015���҇���������b�C������600�fǧ�ߡ�

2009-2015���҇���������b�C����

�Y�ρ�Դ�����

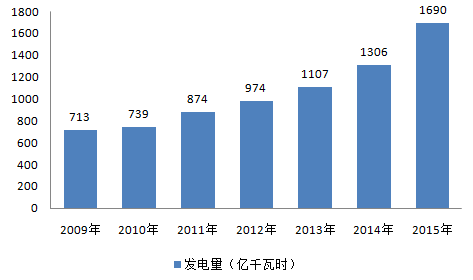

������2������ИI�l���

����2009���҇���늰l�����713�|ǧ�ߕr��2015���҇���늰l�����1690�|ǧ�ߕr��

2009-2015���҇���늰l���

�Y�ρ�Դ�����

������3������O�������r��

����2009���҇�6000ǧ������늏S�l��O������7716С�r��2015��1-11���҇�6000ǧ������늏S�l��O������6763С�r��

2009-2015��11���҇�6000ǧ�����Ϻ���O�����Õr�g

�Y�ρ�Դ�����

����3. ����ИI�\�I����

������1������ИIҎģ����

2011-2015���Ї�����ИIҎģ����

����Y�a��Ӌ��ǧԪ��2011��1-12��1526412142012��1-12��1501346502013��1-12��2538463062014��1-12��3768009962015��1-6��391464066�Y�ρ�Դ�����ҽyӋ��

������2������ИI���a��r

2011-2015���Ї�����ИI���a��r����

����������~��ǧԪ��2011��1-12��110275542012��1-12��113940772013��1-12��128426742014��1-12��150351652015��1-6��9492288�Y�ρ�Դ�����ҽyӋ��

������3������ИI������r

2011-2015���Ї�����ИI������r

����N�����루ǧԪ��2011��1-12��306349722012��1-12��341927312013��1-12��382831872014��1-12��456712052015��1-6��26239051�Y�ρ�Դ�����ҽyӋ��

������4������ИI����ƽ����r

2011-2015���ϰ�������l��ИI����ƽ���r

������aֵ���|Ԫ�N�����룺�|Ԫ�a�N�ʣ�%2011��306.35306.35100.00%2012��341.93341.93100.00%2013��382.83382.83100.00%2014��456.71456.71100.00%2015H1262.39262.39100.00%�Y�ρ�Դ�����ҽyӋ��

������5������ИIؔ���\�I��r

2011-2015���Ї�����ИIؔ���\�I��r

����Y�a��Ӌ��ǧԪ���N�����루ǧԪ���������~��ǧԪ��ؓ����Ӌ��ǧԪ��2011��1-12��15264121430634972110275541156896032012��1-12��15013465034192731113940771049308772013��1-12��25384630638283187128426741882805472014��1-12��37680099645671205150351652864011682015��1-6��391464066262390519492288300525450�Y�ρ�Դ�����ҽyӋ��

����4.����ИI�ϾW늃r����

�����҇�����ϾW늃r���������N�y�㷽����߀����Ϣ늃r�y�㷽�������I��늃r�y�㷽���ͱ�-���y�㷽����

������-������늃rģʽ�ǏV�|�����վ늃r���b�ˇ�����I�Ķ��rģʽ�����õ�����늃r�C�ƣ����ϾW늃r��һ�����_��ֵ���ɺϠI�p���f��ƽ���_����

���������վ�����N늃r�c���ػ�늃r����Ⱦ��߂�һ���ăr�ݡ��������N늃r���պϠI��ͬҎ������“�ɱ�+����”�ķ�ʽ�_����2003 ���ԁ������� 6-6.6 ����/ǧ�ߕr֮�g�����N늃r�ɇ��Ҵ_����2004 ��-2006 �꣬���N늃r�� 0.414 Ԫ/ǧ�ߕr��2007�����N늃r�� 0.42 Ԫ/ǧ�ߕr���@�N���r�C��ʮ�����⣬2009 ���ѽ����ٲ��ã���Ҫ���õ��ǽ��I��늃r������

���늃rˮƽ��Ԫ/ǧ�ߕr��

�Y�ρ�Դ�����

����2013 �� 7 �£����Ұl��ί���P�����ƺ���ϾW늃r�C�����P���}��֪ͨ�����l�ăr��[2013]1130 ̖����������ϾW늃r�ɂ��e���r�Ğ錦�½���늙C�M���И˗U�ϾW늃r���ߣ��˶�ȫ����늘˗U늃r��ÿǧ�ߕr 0.43 Ԫ����늘˗U늃r���������������������늼��g�M�����ɱ�׃��������Ј������r�Ȍ���늘˗U늃r�����u�����m�r�{����

����5.����ИI�lչڅ���cǰ��

����2015�꣬�҇�����6�_��늙C�M��ʽͶ���̘I�\�У��քe�Ƿ���ɽ��늏S2̖�C�M��2��12�գ���ꖽ���늏S2̖�C�M��6��5�գ������º�늏S3̖�C�M��6��10�գ����t�غӺ�늏S3̖�C�M��8��16�գ��������늏S2̖�C�M��10��16�գ���������늏S1̖�C�M��12��25�գ������ˣ��҇�Ͷ���̘I�\�еĺ�늙C�M��28�_�����b�C�����_��26427.37MWe���~���b�C���������sռȫ��������b�C������1.75%��

�����ձ����u���վ�¼�����Ժ��2012��10��24��ͨ�^�ˡ���늰�ȫҎ��2011-2020�꡷�͡�������L�ڰlչҎ��2011-2020�꡷�����_ָ��Ҫ�֏ͺ���������O�����_��2015�����\4000�fǧ�ߡ��ڽ��Գ�2000�fǧ�ߣ�2020�����\5800�fǧ�ߡ��ڽ�3000�fǧ�ߵ���Ŀ�ˡ�

�������y������2014���2015��ɞ����_������ĿͶ���̘I�\�I�Լ����_���Ŀ�����ĵ�һ�߷��ڣ���“ʮ����”��ꑺ�늵ķ��_�����_���L���g��ӭ���ڶ��߷塣

����2013���ԁ�������“�������cС”ԍ�����غ����c����Ŀ�؆��Ѽ������ϣ�������Ҏ����δ��7�������º˜ʼ��_��4000�fǧ�����Һ���Ŀ���_��2020�����\5800�fǧ�ߡ��ڽ�3000�fǧ�ߺ���Ŀ��Ŀ�ˡ��Ժ��վ��λͶ�Y13000Ԫ/ǧ�߁�Ӌ�㣬����ڽ��b�C������50%�O�佻؛���tδ��7���A������O�係Ͷ�Y���_3245�|Ԫ��������a���ʰ�80%Ӌ�㣬�t���Ⱥ���O���Ј��������_3068�|Ԫ������2016������Ҏģ����2020����Ⱥ���O���Ј�����������3800�|Ԫ��

�����҇����ÿ��ĺ���Ј��A�ڞ�2~3�_�C�M��δ������b������Įa�ܱ،����F�ſլF����Ŀǰ�������Ⱥ���b���Ј��΄ݿ��w���ǹ������������늽��O�����������m�����������⣬���H�����pʧ���ҕ���ʧȫ���µĺ����һ݆�lչ�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���Ї��U����늳��ИI��������

- ��һƪ���҇�����ģ�߮a�I�İlչ�śr

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2