-

2016���Ї�OTT�����ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

2016/8/24 11:05:46����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ����������(n��i) ������(li��n)�W(w��ng)���ٰl(f��)չ�����������ľW(w��ng)������ý�wҕ�l���P(gu��n)�I(y��)��(w��)�����_չ���� Ҫ���C���������֙C���I(l��ng)�����ܻ����У����͏d�еĂ��y(t��ng)�ҕ“���ܻ�” Ҳ�ѳɞ��ИI(y��)���R���ڴ˱����� OTT ���ӑ�(y��ng)�\�������ҕ��Ļ���ھ���������������(n��i) ������(li��n)�W(w��ng)���ٰl(f��)չ�����������ľW(w��ng)������ý�wҕ�l���P(gu��n)�I(y��)��(w��)�����_չ���� Ҫ���C���������֙C���I(l��ng)�����ܻ����У����͏d�еĂ��y(t��ng)�ҕ“���ܻ�” Ҳ�ѳɞ��ИI(y��)���R���ڴ˱����� OTT ���ӑ�(y��ng)�\�������ҕ��Ļ���ھ����r���Č�(d��o)�����ã����Ń�(n��i)��һֱ�ܵ���(y��n)�ܱO(ji��n)�ܡ�2010 ��O(ji��n)�ܷ������� ���˻�(li��n)�W(w��ng)�ҕ�����ƶȣ���ͨ�^ 2011 �����_(d��)�� 181 ̖�����_���P(gu��n)��(x��)�t���˺����� 2014 ����m(x��)�վo�O(ji��n)�����ȣ���(y��n)���`Ҏ(gu��)�О顣�����P(gu��n)���ߵ�ָ���£���(n��i)�ݷ���Ӳ���K�ˏS�̾����c���շ�ȡ�ú����ſ��ԏ��� OTT ���ӵ����P(gu��n)�I(y��)��(w��)��

�����C픺��B���ҕ�C�c�ⲿ��̖Դ�����Ԍ����s�Ĕ�(sh��)����̖�D(zhu��n)���ҕ��(n��i)�ݣ������ҕ�C�� �@ʾ���������y(t��ng)��(sh��)�֙C픺У�DVB�����յă�(n��i)�݁����ڏV늣����ɏV��\�I��ؓ(f��)؟(z��)�\�I�� ��������S����(li��n)�W(w��ng)�ĸ��ٰl(f��)չ�Լ����ܻ��M(j��n)�̳��m(x��)���M(j��n)���� IPTV �C픺к� OTT �C� �О�����ľW(w��ng)�j(lu��)�C픺���u�t���W(w��ng)�j(lu��)�C픺��܉���ҕ׃��һ��(li��n)�W(w��ng)�����ܽK�ˣ� �Ñ�ֱ��ͨ�^��(li��n)�W(w��ng)���^��ҕ�l��(n��i)�ݣ��o���B���о��ҕ�\�I�̵ęC픺С�OTT ����ͨ �^����������(li��n)�W(w��ng)��ݔ���^(q��)�e�� IPTV �C픺е���Ō��W(w��ng)��ݔ���ڇ���(n��i)���W(w��ng)�ںϵĴ� ���£���ź͏V��\�I��Ҳ�_ʼ�քe�Lԇ IPTV+OTT �� DVB+OTT �pģʽ�ĺ��ӡ���“�� (li��n)�W(w��ng)+”�Ĵ��£��C픺�Ҳ��ѭ����Ӯa(ch��n)Ʒһ؞�İl(f��)չ·�����ڮa(ch��n)Ʒ�ΑB(t��i)������ �����������ѽ�(j��ng)��һ�����l�ʵ��{(di��o)�C���ͽ�a���S���麣���Ӱ���Α�����(li��n)�C��(sh��) ��(j��)��Ŀ��ƽK�ˡ�

�C픺еķ����r

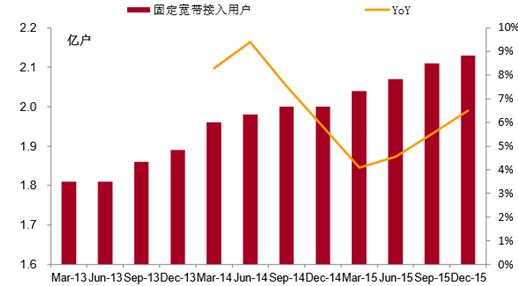

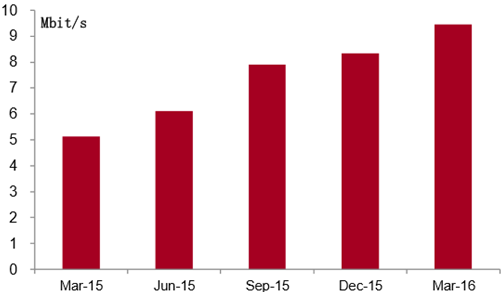

������ֹ 2015 �� 12 �£� ���һ��A(ch��)����\�I�̶̹����������Ñ��_(d��) 2.13 �|����ͬ�����L 6.5%�����������Ñ���(sh��) ���ij��m(x��)���L���������ڻ�(li��n)�W(w��ng)�_չ�ĘI(y��)��(w��)�ṩ�ˏV�����Ñ����A(ch��)�������Ñ���(sh��)���ij� �m(x��)���L�⣬�҇���(li��n)�W(w��ng)�W(w��ng)����u������2016 ��һ���ȣ��Ї��̶�������(li��n)�W(w��ng)�W(w��ng)�j(lu��)ƽ���W(w��ng)�j(lu��)���d�������_(d��)�� 9.46Mbit/s�����������ľW(w��ng)������ý�wҕ�l�����Α�����P(gu��n)�I(y��)��(w��)�����_չ����Ҫ���C��

�̶����������Ñ���(sh��)���������L

2015 ���ԁ�ȫ��ƽ���������d����

������ 2010 ���ԁ��������֙C�N��������Ŀǰ�ѳ��ռ�֮�ݡ������֙C���d�_���ԵIJ���ϵ�y(t��ng)�����Ъ����ĺ���̎�����̓�(n��i)�棬�� ���b����đ�(y��ng)�ó���ʹ�����֙C�Ĺ��ܿ��Եõ��o�ޔU(ku��)չ��ͬ�r�ڣ��� IPAD ��� ����ƽ����XѸ�ٰl(f��)չ�������ܻ��˳�������һ�K��Ҫ����Ļ�����S����(li��n)�W(w��ng)�İl(f��)չ�� �ڶ���(li��n)�ӵ�څ���£����͏d�еĂ��y(t��ng)�ҕ“���ܻ�”Ҳ�ѳɞ��ИI(y��)���R��OTT ���ӿ� ��������y(t��ng)�ҕ�����O(sh��)���B���� OTT ����֮����y(t��ng)�ҕ���������܌��ԣ����ӵ�ϵ�y(t��ng)�� ������������ͨ�^���b��(y��ng)�ó����������y(t��ng)�ҕ���F(xi��n)�ھ��^Ӱ���W(w��ng)��ُ��ȶ�헹��ܡ�

������Ŀǰ�����N��ռ���^�ߵ���؈ħ�к�С���Ӟ��������߷քe���d�A��(sh��)��δ���ҕ�ļ��� ����ƽ�_���ṩ�����Ӱ�ҕ�^������(w��)���@Ҳ���@�ɿ�a(ch��n)Ʒ�������ܡ����⣬�@�ɿ� OTT ����߀�A(y��)�����Α�(y��ng)�ã�֧���Α����d������������֙C������Ҳ���d������� ُ��đ�(y��ng)�õȡ��mȻ�����w�������ӵĹ��ܱ��^��Ԫ�����Ǐĺ����и�� APP �Ļ��S �Ñ������Լ��δ�ʹ�Õr�L������Ŀǰ�Ñ��ں��ӹ��ܵĶ�λ��Ҫ߀��ҕ�l���š��� ��(n��i)�C픺����^��I(y��)��(chu��ng)�S��(sh��)�ֳ�(li��n)�ֶ�N�۶��ҕ�l�����⣬����(li��n)���vӍ�Ƴ������� �Α��ܵ����C ministation����λ�Α���ӣ��DZ��� OTT �����еIJ���a(ch��n)Ʒ��

OTT ���ӷ��(y��ng)�û��S�Ñ�����

OTT ���ӷ��(y��ng)�Æδ�ʹ�Õr�L

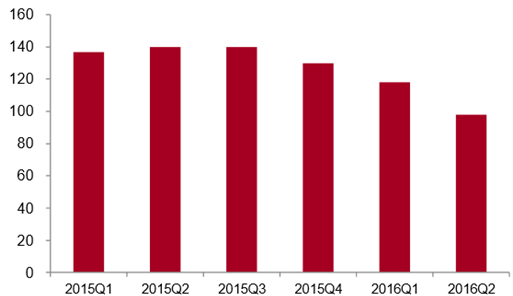

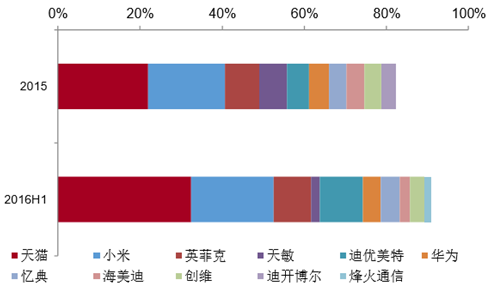

����2014 ���ԁ�V늿��ּӴ�O(ji��n)�����ȣ��M(j��n)һ���䌍 181 ̖�ģ�����ȭ����I���(n��i)�ݣ��O ��ؔD����ɽկ���ӵ�������g��2015 ���ԁ���OTT ��������Ʒ�Ɣ�(sh��)�����w���½�څ�ݡ� ��(j��)�W�S�ƾW(w��ng)�O(ji��n)�y��2016 �����������Ʒ�Ɣ�(sh��)���H�� 98 ����ͬ���»����^ 30%����Ŀǰ ���ИI(y��)���жȁ�����CR5 �� 2015 ��ĩ�� 61.5%������ 2016 ���ϰ���� 76.8%��CR10 �� 2015 ��� 82.30%������ 2016 ���ϰ���� 90.9%���ИI(y��)���жȵ��M(j��n)һ��������(bi��o)־�� OTT ���ӵĻ��(zh��n)�����������ƣ��ИI(y��)����_ʼ��“����ǟ�”�D(zhu��n)��“Ⱥ�۹���”��

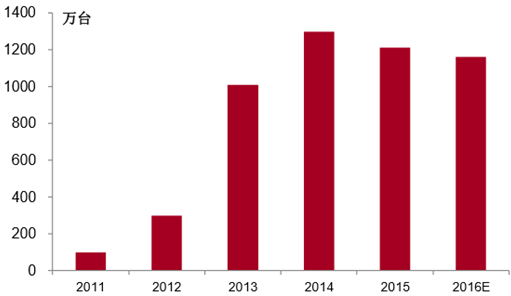

OTT ���Ӛv���Ј�Ҏ(gu��)ģ

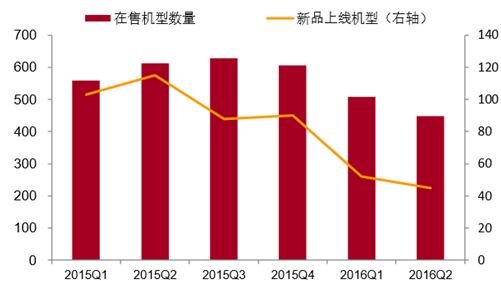

OTT ���� 2015 ���ԁ�����Ʒ�Ɣ�(sh��)��

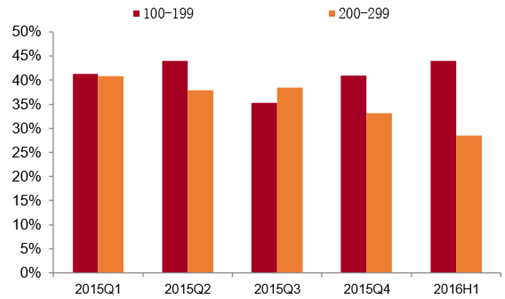

�������Ј��Y(ji��)��(g��u)��������ֹ 2016 ���ϰ��꣬��؈ħ�к�С���� ��Ӌ�ѽ�(j��ng)ռ��(j��)�Ј����~��һ�����ϣ��ИI(y��)����څ�ݝu�@�����ۙC�͔�(sh��)���Լ���Ʒ�Ͼ��C �͔�(sh��)���������½����� OTT �����N����(w��n)�������ı����£��ٴ�ӡ�C�������ИI(y��)�ļ��л� څ�ݡ�OTT ���ӽK�˵İl(f��)չ�ʬF(xi��n)���c�֙C����Ӯa(ch��n)Ʒ���Ƶİl(f��)չ·����һ�ǃr����u�� �ͣ�100~199 Ԫ�ĺ����Ј����~������������ 200~299 Ԫ�ĺ����Ј����~�t���@�½��� �������ò�������������ĺ� CPU �ĺ����ѽ�(j��ng)�ɞ鮔(d��ng)���������˺� CPU ���ӵ�ռ���cȥ ��ͬ�����Ҳ����������

2015 ���� 2016 �ϰ��� OTT ����Ʒ�ƽY(ji��)��(g��u)׃��

2015 ���ԁ� OTT ���Ӳ�ͬ�N�ۃr��^(q��)�g���Ј����~ռ��

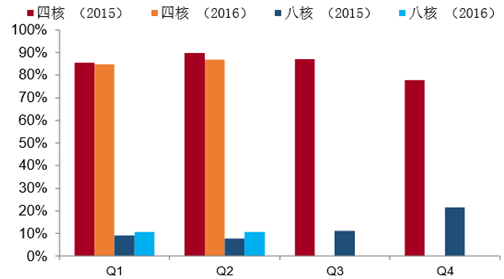

2015 ���� 2016 �ϰ��� OTT ���� CPU �Y(ji��)��(g��u)׃��

OTT ���� 2015 ���ԁ�����Ʒ�Ɣ�(sh��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���������������

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)��(j��)�\����r

- ������ˮ���һ�ӱ��ʹ��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�OTT�����ИI(y��)�Ј��F(xi��n)��l(f��)չǰ������

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2