-

2016���Ї����W�����ИI�\�ЬF�����

2016/8/19 11:10:57����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���lչ�śr�^ȥ�� 9 �����Ƅӻ���׃���������ķ������棬��ͬ�ИI������ϲ���Lԇ ���Â����ƄӶ�ֱ���挦 C �˿͑�����ͻ�Ƶ������ơ����g�h���p�ĺ;��� ������Ч��ToC ���ÿ����挦�Ŀ͑�ָ�����������ڔ����Ĺ��������̵��� ͨ������һ���lչ�śr

�����^ȥ�� 9 �����Ƅӻ���׃���������ķ������棬��ͬ�ИI������ϲ���Lԇ ���Â����ƄӶ�ֱ���挦 C �˿͑�����ͻ�Ƶ������ơ����g�h���p�ĺ;��� ������Ч��ToC ���ÿ����挦�Ŀ͑�ָ�����������ڔ����Ĺ��������̵��� ͨ���ھ����r푑��ȷ��挦ԭ�� IT �ܘ���ɾ�_�������ƻ��W��˾�� ��ʽ�������ġ��ֲ�ʽӋ��ܘ��ʹ���ȡ����ģʽ�D�͡��@�ӵĂ��y�I ��“��”���W���õ�ģʽ���������P ICT ܛӲ���c�㷨���ٳ��졢���Ӵ� �I���õķe�O̽�������߷��ֹĄ“���W+x”��ģʽ����ȡ���˳����� ��ijɹ��������W���ڿ������е䷶��

���W�����Ј��lչ�v��

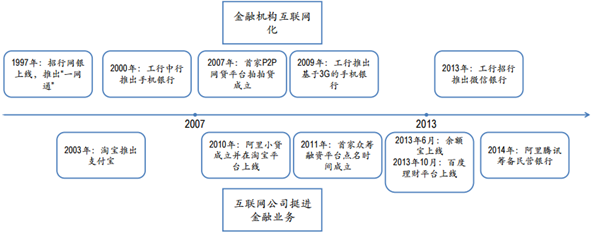

�����Ƅӻ��W���d���c 3G �W�j�ڇ��ȵ��ռ��� iphone ���I�����ܽK���L�����o �P���Դ˞�磬2007 ��ǰ���A��߀������ʽ�ɞ黥�W���ڣ������ԾW�j ���g����ڙC���I���ṩ֧�֡���һ���֘I���ԾWվ��ʽ�ʬF����ԓ�A�ε� ��Ҫ�I�B����

����2007 ����ژI���I���_ʼ�c���W�����ںϣ������S��������֧���c�W �j���J�I�ն��d��2007 �꣬�� P2P �W�Jƽ�_�����J������֮�� P2P ���� �ǻ���ԭ���ɞ黥�W���ڵ��͘I��ģʽ��2011 �������_ʼ�l�ŵ�����֧�� ���գ����ͻ��W��˾�������������YԴ����չ�_���@�Ƅ�֧�����չ�_�� �Z���cԭ�еĽ��ڙC��֧��·����ͥ���Y��ͬ���ұ��I���Yƽ�_�c���r�g �������_�����g���Y��ģʽ��

����2013 �걻�J����“���W����Ԫ��”���S�����~���Ͼ������r�����T����ؔ ��ʽ������֮��ٶȡ��W�����Ͼ���ؔƽ�_��2014 �꣬������vӍ���_ʼ �I����I�y�С����@���r�c�𣬰���������֧�����W�J�����I���T����ؔ�� �������W����ģʽ����ȫ�_����ȫ�汬�l���c��ͬ�r�����y���ڙC��Ҳ�� ��ֹ����“���I�ճʬF�ھW��”��“���I���w�Ƶ��֙C��”���_ʼ�����Ի� �W�����У����I��ģʽ�M�д�韸��ظ��죬�����W�j�y�кͱ��U�ڃȵ� һϵ������ƽ�_�Ͼ��������Ј���Ѹ��׃�Q���O��Ҳ���ټӏ��ˌ����W���ڵ�Ҏ����

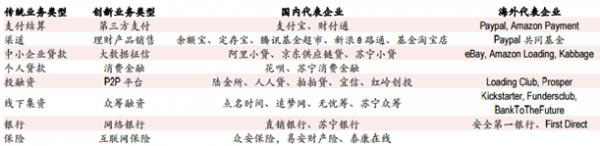

���������\�Iģʽ

���W���ڵ�ģʽ����

�������죬�Ƅӻ��W���֙C׃����֧���K�ˡ���ؔ�aƷُ�I���_��Ͷ�Yƽ�_�� ���I�c���M�J����Ո���_����I���Y��ڣ�����ֱ��׃�����y�кͱ��U��˾ ���T��ԭ�е��y֧����·�ڸ��������±����Wͨ��ȡ�����ڻ������й� ˾ֱ�N���y�й������]����ؔ�aƷ���ڻ��W�T�����˸�ֱ�^�����ݺ͂��� �����x��Ͷ���Yƽ�_���dz�ֽ�����Ϣ������ͨ C ������ B �������` ��ƥ���Y���y�С����U��ȯ�̵Ȃ��y���ڙC�������ǎ������טI�ՔU�� ���˾��ϡ��҂��J�飬“���W+����”��ģʽ�����ѽ��������˻�����ܣ� ����ҎģҲ�ѽ��_����һ���A���Եĸ�λ��

���������ИI�F��

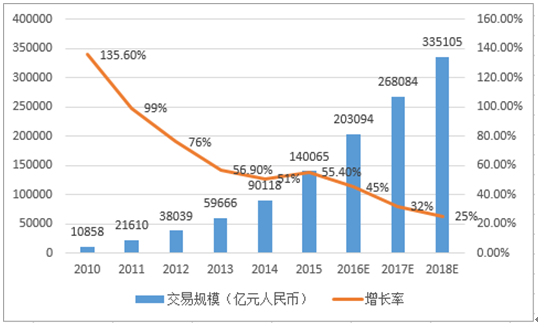

�����^ȥ���ꮐ�����S�Ļ��W���ڄ��^��Ŀǰ�����ѽ�������ƽ�����mȻ��С �͵Ą��I��˾�� BAT �@�ӵľ��^��Ȼ�ں��ӂ��y���ڵĸ�֣���Խ��Խ��� �Qʳ�Ј����~�����Ĵ�ķ�����������ԭ�еĻ��A�ܘ������a�̓����� ���Ї������W���ڵĝB���ѽ��I����ȫ��2015 ����ȵ�����֧���Ј� ͬ�����L�� 69.7%���������~�_�� 1.5 �f�|��Ԫ��

2016-2018���Ї����������W�ھ�֧���Ј�����Ҏģ�A�y

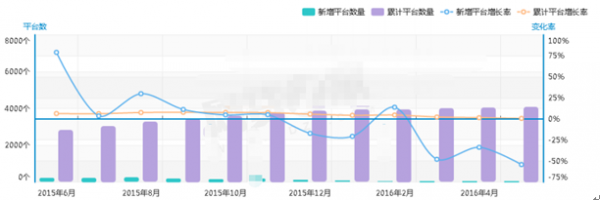

����P2P ���棬�� 2012 ��� 200 �Ҽ����� 2016 ��Ľ� 4,000 �ң�4 �귭 20 �����ɽ� Ҏģ����� 2011 ��� 84.2 �|Ԫ���� 2015 �� 10 ���ѽ����F�� 7,000 ���|�Ŀ��w �ɽ������� 2016 �� 5 �£�P2P �W�J�vʷ��Ӌ�ɽ����_�� 20,361.35 �|Ԫ��ͻ�� 2 �f�|������һ���f�|Ҏģ�� 2015 �� 10 �²ń���ͻ�ƣ��w�F�˽����� P2P �W�J �w�ٰlչ������

P2P ƽ�_�۷e��Ŀ�»�

����ƽ�_��Ӌ��Ŀ�Խ����ԁ���������L���S���� 4,000 ��ˮƽ�� �c��ͬ�r�����ڃȿغͱO�ܲ������� P2P �Y��朔��Ѻ���·��ĿҲ���m���ӣ� ��Ӌ���}ƽ�_��Ŀ��ȥ�� 6 �µIJ��� 800 �ң���һ�겻���ĕr�g�����������^ 1,500 �ң�ͣ�I�͆��}�l��ƽ�_�����L�ʳ��^ 30%��λ�Z�ҷ���������

P2P ͣ�I�����}ƽ�_�l���ʳ��m����

�����µ�Ͷ���Yƽ�_��Ȼ���^�m���g���y���̘I�J�����y�ИI�����M���̘I �J��M�����о�Ŀ��g������ Lending Club �� 2007 ���Ƴ��J����ѽ������� 90 �|��Ԫ���c����ȣ������y�е����M�J��M�σH 2014 �꿂�~���_���� 4,890 �|��Ԫ��P2P ���R����Ҫ���}�����y���ҵ�����ϸ���J������Ǹ���� P2P �D���˵�Ѻ�J�������C��ؔ���������I���O�ܵ��������@Ƿȱ���҂� �J�飬�L�ځ��� P2P ���ڱO�ܵ�Ҏ�������^�龏���ٶ��L�����L������Ӱ 푂��y�����M���̘I�J�

���W���ڵĄ��±��|���M��ĘI��ģʽ�����c���~�ٷ���

�����S��Խ��Խ���Ñ�ʹ���Ƅ��y�У������֙C֧�����������ÿ�������ƽ�_Ͷ �Y�����Y���I�Y�M�����M�̈́��I���@Щ�О錢Խ��Խ���@�������˂��y�� �ڙC����׃�����y�С����U���CȯC��Ҳ�Lԇ���p�����;W�c�����Լ��� �I��ȫ���w�Ƶ��֙C�ϣ��������������ա����_�͔������ݏ��¸�ȫ��Ľ� �ڮaƷ���ա����ı��|�϶��ԣ��@Щ�������ИI ICT �O��̎���������������� ��̎���M������������A�Ρ��Q��֮����Փ�ǻ��W��˾������I���ͻ�M ߀�ǽ��ڙC�������Ļ��W�������|�ϟo����ԭ��ģʽ��܃�ȫ�ИI�ի@�� “���W��”�t������ԭ���Ј����~���ٷ��䡢��ԭ�н��ڙC�����ռt���� ϡጺ�ֱ�� C �ˎ�����ҎģЧ����

����Ŀǰ�������µ�ģʽ�Ϳ��ٵ�׃����������ٴΰl�������W�������ஔ�L �r�g�ȶ���̎��һ�����m���M�����ϵ��A�Ρ���“���W+ģʽ”�������� ���L�ĕr���ѽ���һ���䣬δ�팢�ؚw������������ˮƽ�ϡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- Tier 1���̵���Ӳ�����x

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2