-

2015-2016�Ї����ʘ��a�I��Ҏģ�lչ�����c�lչ�������

2016/8/14 10:57:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ�����x�c����ʘ���ָ���ǻ��ڻ��W�c�Ƅӻ��W�Ķ��I��������������IP��intellectual property��֪�R�a�ࣩ�ķ۽z�������������IP��������һ�����¡�һ����ɫ���������κδ����Ñ�ϲ�۵�����@һ�����������vӍ��˾����һ�����x�c����

�������ʘ���ָ���ǻ��ڻ��W�c�Ƅӻ��W�Ķ��I��������������IP��intellectual property��֪�R�a�ࣩ�ķ۽z�������������IP��������һ�����¡�һ����ɫ���������κδ����Ñ�ϲ�۵�����@һ�����������vӍ��˾�����ó�����2011����������^�����Č��`�c�������vӍ�������vӍ�Α���A�ϣ����^�Ƴ��vӍ�������vӍ�ČW���vӍӰ�I���Ĵ��w�I��ƽ�_��Ŀǰ�ѻ���������һ����ͨ�Α��ČW��������Ӱҕ���ȶ����N�Ą��I���I��Ļ��ӊʘ������B������������“ͬһ����IP����N�Ļ�����aƷ�w�”�Ą��I�B��

����2014�꣬“���ʘ�”һ�~���Ļ�����������V늿��ֵ����벿ί���ИI�����䛲����c�ἰ���S��С�ס��A�x������ʡ��ٶ��ČW��ˇ�ӡ�ͨҫ��360����I������“���ʘ�”���鹫˾���Դ������M��“���ʘ�”��2015�걻�I�繫�J��“���W�lչ�˴�څ��֮һ”��

���������ߴ�څ�ݞ飬܇�W���ھ������������ھ�ҕ�l������Ӳ�������W��I�����W���ڡ�

����2011���ԁ����ԾW�j�Α����ģ���Ӱҕ�����ČW��Ʒ�����������ӵ�“���ʘ�”�Ļ������՝u�γɣ�����u�ɞ��ИI���c�� �Ļ����I�B�ں��c�ӳɞ锵�֊ʘ��a�I�����ǃ��ݮa�I�İlչڅ�ݡ�

�������ʘ��a�I�ĺ���˼·����IP�rֵ�İl������ܣ�һ���ɾW�j�ČW�������ľ��������ҕ�����Ӱ���W�j���ܵ��Ј��Pע����ҕ�ʡ�Ʊ�������ųɿ��҄��¸ߣ������Y��Ҳ�ӿ��ٶ��M��Ӱҕ�ʘ��a�I��

����1�����ʘ���ָ���ČW��������Ӱҕ���������Α��ݳ�������Ʒ�ȶ�Ԫ�Ļ��ʘ��ΑB���M�ɵ��ںϮa�I�����ړ���������a���ܱ��Ј��������I��֮�g��߅���՝uģ�����Լ�IP�ɞ�a�I���εĺ��ĭh������Ԫ�Ļ��ʘ��ΑB������Ī����lչ�����^�ɵ��aƷ�ӡ������ں��_�l������ȫ�a�I����������A�Σ����A�ε�����־��“���ʘ�”�ɞ��Ļ��ʘ���˾�����������Ђ�ý��˾�������ӔU����Ҏģ���L�����c����

�������ʘ��a�I�ı��|�ǃ��ݮaƷ�ڶ�Ԫ�Ļ��ʘ��ΑB֮�g�ĵ����_�l�����Խ���ǰ���L�U���p��߅�H�ɱ����U���ܱ����������Ͷ�Y�؈��ʣ��Ķ����F�aƷ���Lβ�rֵ���@��ҎģЧ����ͨ�^���ݮaƷ�B�ӡ��ܱ��P���Ј�����Ԫ�Ļ��ʘ��ΑB�����˷��ʘ��Ј��ĺ���Ԫ�أ��Įa�I朽Ƕȁ������ČW�̈́����鷺�ʘ��a�I朵����B�ͷ����ӣ�Ӱҕ�������鷺�ʘ��a�I朵�Ӱ����Ŵ��\�I���o��׃�F�ӣ��Α��ݳ�������Ʒ�鷺�ʘ��a�I朵���Ҫ׃�F�ӣ�����a�I朌Ӵκ��C���B������������������

�������ʘ��a�I�_�lģʽ�����¿��Է֞����N����һ��1+N ģʽ�����硶�IĹ�Pӛ���ھW�j�ČW���A֮�ϣ������M�оW�j�����Ӱ���ҕ�������_�����_�l��

���������N+N ģʽ�����硶ʮ�f����ЦԒ���M�������B�d�r��ϵ�ЄӮ����ӰҲ���M���_�l�����Ʉ�������ϵ���Α��_չ�ҕ����ϵ���_�l�������ʸ���10�|Ʊ�����e����ӛ(��)ϵ���Ӱ��������ӛ֮�O�������Ǿ������Ƴ�������ε���Ʒ��

����������ͬ���_�lģʽ�����硶���ߴ�ð�U��ͬ���M�Є��������Ρ����Ρ��ČW���������_�l��

�������ģ������YԴ���aģʽ�������������câ����ý���W�w���������Ӱ�I�_���YԴ��ͬ�w�������ڄ������W�Ρ����Ρ��Ӱ�Ȼ��ӊʘ��I���_չȫ�������Ⱥ�����

����2������Ԫ

����“��Ԫ”���S�ȣ�����Ԫ�ı��x��“���S����”����ƽ�����磬Դ�����ձ�ACGN�Ļ����������ڳ�Ʒ���ձ��������Ӯ����Α����ͨ�^���S�D��չ�F�������Ʒչ�F������ͨ�����Q��“����Ԫ����”������Ԫ�c����Ԫ������������Ԫ��“�F������”�Ĵ����~�����^�r�g�͌��`��׃������Ԫ�ăȺ�������Ҳ�ڲ���׃�����M�x�Ķ���Ԫ���ձ����ڵķQ�^���V�x�Ķ���Ԫ����С�f���������Ӯ���Ӱҕ���Α�������̓�Mż��ͬ�˄�������߅�aƷ�ȡ�

��������Ԫ���@��������̓�M�������й��Q��̓�M������ָ�ܿպͻ��룬��й��Q��ָ����Ԫ�ܱ���̓�M����@�������J֪������Jͬ������Ԫ�ܱ�����ֲ���90��00�����p��Ⱥ������ƫ�����Mլ������Ʒ��Ŀǰ���Ї��ķ�����ԪȺ�w���^2�|�����к��Ķ���ԪȺ�w��Ş�600�f������Ԫ���˾������M���_1700Ԫ�����Mճ�ԏ��š�

�����mȻ���ځ��Ļ��F����Ԫ��2014-2015��ӭ����С���l�������Դ��¼��У��ǵ����g�Ӱ��ʮ�f����ЦԒ��ȡ��Ʊ��1.2�|���W�w����9�|��ُ����Ԫ����ƽ�_�����⣬�⾀��ý3000�f��ԪͶ�Y��Ļ������ý�wƽ�_Echo����̓�Mż����������������lҕС��ҹ������

�������⣬���ʘ��a�I�c����Ԫ�Ј�Ҳ�_ʼ�a������ϵ���������Ӱ���������Ԫ����ƽ�_——�����⣬����Ԫ�Ӱ——��ʮ�f����ЦԒ��������Ԫ����——����ͨdisco��������Ԫ�Α�——�������n�á�������Ԫҕ�lƽ�_——Aվ��Bվ��δ�����S���@�Nϵ���^�m���죬����Ԫ�c����Ԫ֮�g�Ŀ�ډ�������Խ��Խ�࣬������Ԫ�a�I��ӭ���������L�r�ڡ�

����3��Ӱ����

����“Ӱ����”��������������W�j�����������ǧ�|�Α��Ј���ǧ�f�Ӱ�Ј�֮�g���ڻ��W�����Ŀ��ܣ����ߵĻ������������f�|�Ј�Ҏģ�ı��l��Ӱ���ӵČ��|�����ڷ��ʘ��a�I�У������Ӱ���Α�ɴ��I��ĺ������g������IP���_�l�����аl���I�N���l�С��۽z�\�I����ͨ���������_�ٻ��ӊʘ����B��

����Ӱ������Ӱ�λ��Ӱlչ�ij����A�Σ�Ӱ�λ����������A�α��F��Ӱҕ���Α���Ʒ�ĝu���_�l�����ߠI�N�����ǡ���Ʒ���䡣��ͬ��Ӱ�λ��������A�Σ�Ӱ���ӵă�������Ӱ�ι�˾���@ͬһIP�����M����Ч�_�l��������Ʒ�_�l�r�r�gͬ��֮�⣬�p�����аl���Ј�����������������ȵش����_չ�������a���c���M���Ķ��Ŵ�IP�����w�rֵ���_���Ј�����ͷ۽z�ڱ����p�A��

����Ŀǰ�Ј��ϱ��^�ɹ���Ӱ���Ӵ�����Ʒ�У� ���ӡ�����ˇPPS�ϰl�еĴ��Ă�ý�ҕ������ǧ�ǡ����Σ���������Ƴ��W�j�����Ʉ��͗���ͬ�����Σ�����������κ������p�˰l�С�����ӛ֮�O�������Ǿ���������W�j������Ӱ�I��ͬ�M�С����w���Ӱ�Α��_�l��

�������ˮaƷ���棬���й�˾�ژI����������ֵ���������£������˷��ʘ��a�I���֣�����Ӱҕ���ھ�ķŴ�Ч�����Α�߂����õ�׃�F������Ӱ���ӳɞ��ý���й�˾����Ͷ�Y����Ҫ�I��Ӱ�ι�˾�ĽM�ϴ������A�x�ֵܺ��y�h�Ƽ��������ʺ����Ӱ�I���W�w����������ʘ�������Ӱ�I������W�j������Ӱ�I�ȡ�

���������lչ�h��

����1�������lչ

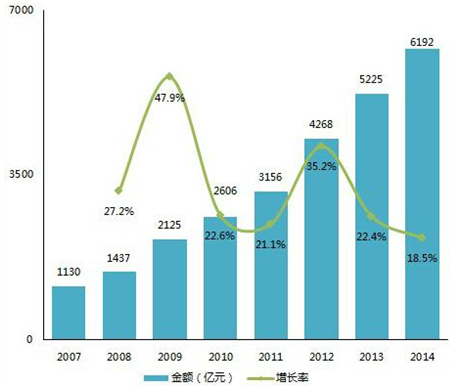

����2014�꣬�Ї��Ļ��ʘ��a�I�̶��Y�aͶ�Y���Ҏģͻ��6000�|Ԫ���P�����w�_��6192�|Ԫ�����2013������967�|Ԫ���������Ȟ�18.5%������ָ�����f���F���ۡ�

����2007����2014���8��r�g�ȣ��Ї��Ļ��ʘ��a�I�̶��Y�aͶ�Y���Ҏģһֱ�����������L�B�ݣ��ͺ����L�ʸ��_27.5%������ÿ����ǧ�|ԪҎģ�ĕr�g�����s�̣����ټӿ죬����2011-2014��քe�B�mͻ��3000�|Ԫ��4000�|Ԫ��5000�|Ԫ��6000�|Ԫ�������ɴ˿�Ҋ���Ļ��ʘ��a�I�ǟ��TͶ�Y�I��Ͷ�Y�߿����Ċʮa�I���Ј����L���g���������õ�δ���؈�

2007-2014���Ļ��ʘ��a�I�̶��Y�aͶ�Y���Ҏģ

����2014�꣬�Ļ��a�I����2.4�f�|Ԫ��ռGDP�������0.2���ٷ��c������3.8%��2011-2014�꣬�Ļ��a�I����ֵ�ďͺ����L�ʞ�15.6%�����g���Ļ��a�I����ֵռGDP����������ߣ����±����������0.2���ٷ��c������ښW���l�_���ң��҇��Ļ��a�I����ֵռGDP����߀�г��L�C�����Ļ��a�I�ڳɞ����֧���Ԯa�I���������������g��

2011-2014���Ļ��a�I����ֵ ��ռGDP����

����2������Ļ�

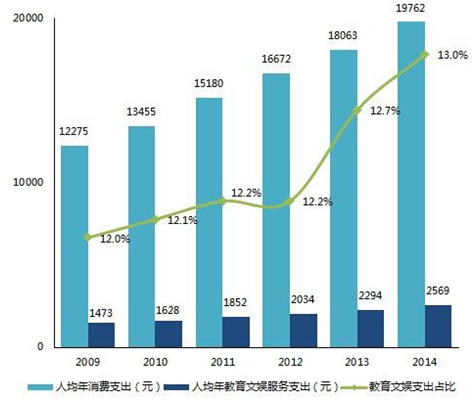

����2014���Ї��˾������M֧�����~��19762Ԫ�����2013�����ӽ�1700Ԫ������9.4%�����2009������7487Ԫ�����L�������_61%��2009-2014�꣬�Ї��˾������M֧�����~�ďͺ����L�ʾS����10%���Ї�������˾����M���ȴ����ߡ�

����2009���ԁ����ܻ����Ї������˾��������Ӻ����M���T�B�ɣ��Ї������˾������Ċ����M֧�������������L�΄ݣ���2009���1473Ԫ����������ֹ2014������_��2569Ԫ������2009-2012�����g�����Ċ�֧��ռ�ȱ�����12.2%����ˮƽ���˔�ֵ��2014���_����13%���¸߶ȣ���Ҫԭ��飺�ھ������̓�ͯ�����Ј����ٳ��L���Ļ��ʘ����ݣ��������Ӱ���Cˇ���W�j�����W�j�Cˇ���ܱ����w���Mһ���ӌ����Ļ��ʘ����ݵı��֧�������T�B�ɺ����M���R����

2009-2014���Ї������˾����M֧����r

����3���Y���Ј�

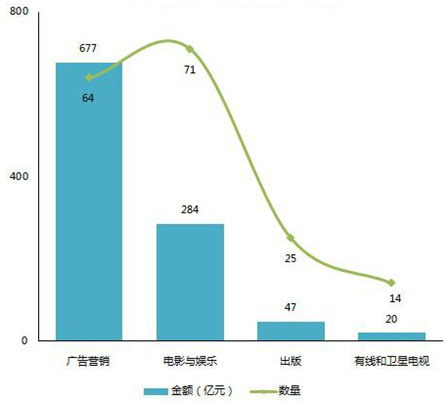

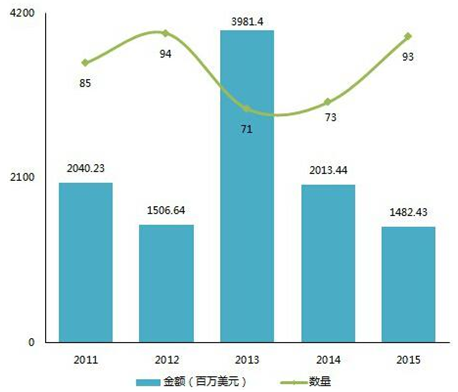

����2015���ý���й�˾�l����Ҫ��ُ���~��1028�|Ԫ��������Ӌ174��ƽ��ÿ��6�|Ԫ���ИI���S�ȱ���ȫ��Kǰ�С�

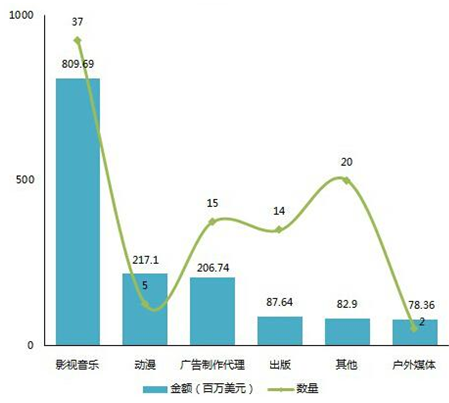

�������У��V��I�N�I��ȫ�겢ُ�����~�������I������ߣ���Ҫ�������иŹɷֱ���ý�蚤��ϲ�ع����У��漰�����~457�|���Ӱ�c�ʘ��ИI��ُ������ߣ���71�𣬿����~�_��284�|Ԫ��ƽ��ÿ��4�|Ԫ���Ӱ�c�ʘ��ИI�l����ُ�¼����࣬��Ҫ�������Ӱ�Ј���2015���^�m���־������L�B�ݣ��ӰƱ������440�|Ԫ�����ҳ��L�ٶ��ϝq��49%�����⣬�иŹ��Α�˾����ؚwA���˳������ИI���ԁ������Ӱ�c�ʘ������p�Y�a���˲ź̈́�����ص��I��������貢ُ���~�����^�٣����������й�˾����M�룬���F�I���D�͡����⣬�Ӱ�c�ʘ��I��̎�ڷ��ʘ��a�I�����ĵ؎������Ј�Ӱ�����IP�rֵ�Ŵ�Ч���@�����Ķ�Ҳ�ɞ���Ͷ�Y�C���͂��y��˾�������Č���

2015���ý���й�˾��ُ���~������

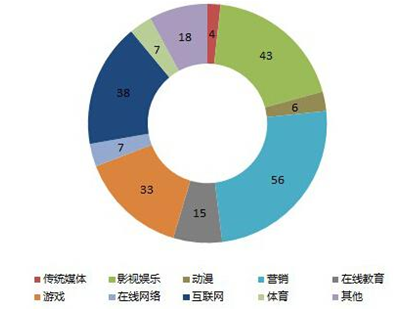

������2015���ý���й�˾��ُ�˵ĵ��ИI�ֲ��������I�N��Ӱҕ�ʘ������W���Α����T��ُ�������У�Ӱҕ�ʘ��I��Ĵ�������������ɷ���ُ���������@������ͨ����ُ����r���ȣ����W�I���ЊW�w������ُ�����⣬�����f�SͶ�YȤ���ڡ��S��ӛ�����X�Ȼ��W���ژ˵ģ��Α��I������������ُ�ձ�SNKP��˾81.25%�ɷݣ����˾W�j130.9�|�蚤���o��݆�����o�Aͨ��ُ�Ї����Ρ�ʢ���Α�ȡ�

2015���ý���й�˾��ُ�˵��ИI�ֲ�

�����Y�Ϸ��ʘ��a�I���ֺͼ����I���°lչ�V��2016�꣬��ý��˾��ُҎģ���ٶȌ��^�m�S�ָߟ�څ�ݣ������ԠI�N�����W��Ӱҕ�ʘ����Α������Ă��y�I��VR������Ԫ���Ƅ�늸������I��Ҳ���ɞ��µIJ��ַ���

����2015���ý��IVC/PE���Y���~��14.82�|��Ԫ�����2014��p��5.31�|��Ԫ������26.4%�����2013��r�����39.8�|��Ԫ�p��25�|��Ԫ������63%���mȻ���w�����Y�����������䣬�������Y�������f������93��ĸ�λ����Ҫ�����ڣ�VC/PEͶ�Y�A��ǰ�Ʋ��ҹ���ӿ죻�����I�I�Mһ�����_�أ�������~�����p�٣��Լ��®a�I��������ȡ�c���й�˾��Ͷ�Y��ʽ���������Y�`�

2011-2015���ý��IVC/PE���Y���~������

������2015���ý�ИIVC/PE���Y�ֲ�������Ӱҕ������8.1�|��Ԫ���Y���~��37�����p�p������һ�������5�����Ԅ����I���2.2�|��Ԫ���Y�����w�������������Ͷ��ƽ���Y�a3.6�|��Ԫ���c�A�x�ֵܶ���������ʘ��Ą�����13.23�|ԪͶ�Y����Ӱ�I����ȸͶ�Y��̩���Y�a7.5�|ԪͶ�Y�A��Ӱҕ���p��Ͷ�Y1.12�|��Ԫ��ɴ����ںϡ�

2015���ý�ИIVC/PE���Y�ֲ�

����2016�꣬��ý��IVC/PE���Y���~�͔��������ַ����lչ��ݣ�����Ӱҕ�����������I��֮�⣬�W�����ݡ���ý�wƽ�_������Ԫ��̓�M�F�����I��Ҳ���ܵ�Ͷ�Y�C�����Pע��

���������a�I���w��r

��������IP���DҎ�ɡ��Ŀ�_�l·���������ИI�fͬ�̶ȣ����ʘ��a�I朴��¿��Ԅ��֞�����a�I朌ӴΣ�

�������оW�j�ČW����������������Ʒ�������η����ӣ��Ӱ���ҕ���������������\�I�ӣ��Α��ݳ�������Ʒ�Ȟ�����׃�F�ӡ�

�������η������ǃ��������A�Σ�Ŀǰ����500-1000�|�Ј�Ҏģ��

���������\�I�Ӟ��\�I����Ј��U��Ӱ����Ŵ��o��׃�F�A�Σ����r����1000-2000�|�Ј����g��

��������׃�F�ӌ��F؛�Ż��������M�a�I朌Ӵ����w�ЙCѭ�h���S�����ʘ��a�I��wϵ��ϵ�y��������ָ��2000�|����Ҏģ��

���ʘ��a�I朌Ӵμ��Ј�Ҏģ

����2011-2015�꣬���ʘ��ĺ��Įa�I��̎���L���������֮�У����aֵ��1888�|Ԫ������4229�|Ԫ���ͺ����L���_22.34%��

���������I���У��Α�a�IҎģ���2015�ꌍ�F�aֵ1407�|Ԫ���������������^�죬����ͺ����ٸ��_33.3%����ռ���a�IҎģ�ı���Ҳ������ߣ���2011���24%��ߵ�2015���33%���Α��̘I׃�F�������mѸ�͡�

��������������Ʒ�a�I���ֲ������L܉�E����������Ʒ�ڮaֵ�����ٷ��涼�����I�ȣ�2015����߹��@��1132�|Ԫ�aֵ����������������Ʒ���I��߀��Ҫ�ӏ���Ʒ���ݷ������ڙ��_�l������

�����Ӱ�a�I��2013���_ʼ���ϝq���ȼӿ죬2015���Ј�ȡ��440�|ԪƱ����ռ���a�IҎģ�������^10%�������ڽ�����ı��lʽ�U�����Ӱ�a�IҎģ������ͺ������ѽ����_35%�����ڿ�Ҏģ�е�ռ�������Mһ���ϓP��

�������⣬�W�j�ČW�w�F��������ӷ����ӵ����c���mȻ�a�IҎģ�����^С�����ǽ��^���m���D����K���F�ărֵ�^�ߣ��ҕ���a�IҎģ���ٷž���������Ӱ푺��^�������������@�����������a�I������������Ҳ��ͻ�����ИIʹ�c���⣻�ݳ��Ј���2013��߷����^���M���{���ͻ֏��A�Ρ�

���ʘ����Įa�IҎģ

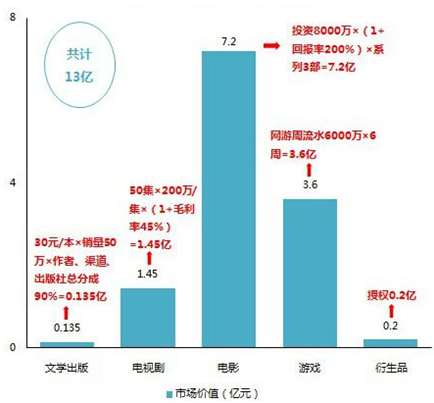

������A��IP�ķ��ʘ����D���̘I׃�F�������ʘ��Ј��rֵ�������ǾW�j�ČW�γɳ����ČW��Ʒ��얹̺��ķ۽zȺ�w��ͬ�r��������IP�c�۽z֮�g�����ϵ���α�30Ԫ�ĈD�����N��50�f�Եĕr�����ߡ������Լ���������¿��ԫ@��90%�Ŀ��ֳɣ��M���ČW������Ј��s��0.135�|��

�����˺�A��IP���M���ҕ�����Ӱ�_�l���ٶȄ����A�Σ��W�j�ČW�ķ۽zȺ�w�Mһ���Uչ��IP��Ʒ��Ӱ����ٴ�ጷţ����a���������棬���Նμ��ɱ�200�f�����50���ҕ����ȡ��45%ë���ʜy�㣬�ҕ���Ј�����1.45�|�������ӰͶ�Y�ɱ�8000�f���؈��ʞ�200%�����ϵ���_�l3�������y�㣬�ӰƱ���Ј��AӋ�_��7.2�|��

�����c��ͬ�r���ڴ�֮��A��IP���_�l�Α�汾���̘I׃�F���m���M���ԾW��ƽ����ˮ6000�f��6�ܕr�g���㣬��Ůa��3.6�|��ˮ�����⣬A��IP�����ڙ��M������Ʒ�_�l���A���ڙ���~��0.2�|�����w���ԣ�A��IP�����ČW���桢�ҕ�����Ӱ���Α�����Ʒ���\�I�������׃�F�������F��13�|���Ј��rֵ���ɴ˿�Ҋ��A��IP���̘I�rֵ�ͷ��ʘ��a�I朵��_�l�rֵ���Fͻ����

A��IP---���ʘ��Ј��rֵ�A��

�����ġ��a�I�lչ���c

����1�����ʘ��a�I��܉F�L���lչ

�������ʘ��a�I朵İlչ߉���������Ԟ鹫˾�Ŀɳ��m�lչ�ṩ���A��߀�ܲ���o�������أ�һ���棬���ܽ�Q���ֿ���M��Ӱҕ�ʘ��a�I�Ĺ�˾�P�ڑ��������Ć��}����һ���棬Ҳ�ܞ�Ӱҕ��˾��Q�β�Ӱҕ��Ʒӯ�����ӡ��Y�����D��Ч�Ć��}���ķ��ʘ��a�I�朗l�ρ�����ͨ�^�a�I�ȫ�h������ͨ��IP�ľW�j�ČW�̈́����������B���֣����^�ҕ�����W�j�����Ӱ���\�I������^�ɵ��Α�����Ʒ��׃�F��IP�a�I������η��������^�����\�I��������׃�F��Ҳ��IP�rֵ��uጷź͘O����ֵ���^�̡�

����2��IP�����ʘ��a�I�

�������ʘ��a�I����IP�����c���a�I�朗l�͌Ӵ��܉����IP�M�����D�����ӣ����_���ؘ����֮a�I��Ӱҕ���������Α����˾��һ��ĘI���������ڇ��@ij�������I�����������������ڻ��W����߅�H�ɱ���90���^�����M�О���u�γɵ������£����y���������R���L���컨������ƿ�i�����FIP�ڲ�ͬ��K֮�g�����D�ͻ��ӳɞ��Q;��֮һ��IP���^�Ӵ��_�l���ګ@�Ãrֵ��ͬ�r��Ҳ�܉��ӹ�˾��Խ���L���壬�����I�պ�ӯ���ĸ������L��

����3�����й�˾�Ӵa���ʘ�����

����������ֵ�����͔U��I��Ҏģ����Ҫ������˵Ĺ�˾�����������е��A�x�ֵܡ��⾀��ý�����Ļ�����Ȥ�Ƽ����W�w�ʘ�����ʢ�Ļ����Լ��������Y���\���Ĵ��Ă�ý������Ӱҕ���g�����o�������ʡ�����W�j�������f�S���������I�������D�Ƶ����ʘ��a�I�IJ����ϡ�

�������ʘ��a�I�ĺ���˼·����IP�rֵ�İl������ܣ�һ����ԣ����y���Ċ��ИI�ǻ��ڼ����I���M�Є��֣����ʘ��a�I�t�Ǐ�IP��Դ�^���l������ͬ�����I����̘I�rֵ�M�������ܺ����ϡ�IP�rֵ���γ�ʼ��2012�꣬�S���������@�ġ�����ǧ�ǡ���������ܳ��]����ʮ�f����ЦԒ�������ഺ����С�r�����������ߡ���һ���ɾW�j�ČW�������ľ��������ҕ�����Ӱ���W�j���ܵ��Ј��Pע����ҕ�ʡ�Ʊ�������ųɿ��҄��¸ߣ������Y��Ҳ�ӿ��ٶ��M��Ӱҕ�ʘ��a�I��������ʘ�Ͷ�Y����Ӱ�I���������c���Ӱ�I���Ժ���������W�j��������Ӱ�I����������(��)ע����������ȣ������_��Ӱҕ�ʘ��aƷ���Lβ�Ј���Ӱҕ�ʘ��������˾Ҳ�ӿ쌦�Α�˵����Ӳ�ُ�����A�x�ֵ�Ͷ�Y�y�h�Ƽ����⾀��ý�������ʘ������Ă�ý���혾W�Ƽ��ȡ�

����4�����ʘ��a�I������˾�M����ֵ�ع�

�����߂��Y�������ͽ��I�����Ĺ�˾�܉������_չ���ʘ��a�I���֣��M����ͨ�a�I朌ӴΣ�һ����ʹ��ϡȱ��IP���������έh����Ч���D����һ���棬Ҳ�ڲ�ͬ�����I���ո�׃�F������Ҫ���ǣ����ʘ��a�I�܉�������˾�M����ֵ�ع�����Ŀǰ���ԣ����εķ������ѽ�̎��ǧ�|�ԃ��Ј�Ҏģ�����ε��\�I�ӄt����1000-2000�|Ҏģ�����ε�׃�F�ӄt��2000�|�������f�|���e�Ј�����ķ��ʘ��a�IҎģ�鹫˾���L�ڰlչ����o��������g��Ҳ������̧�߹�˾����ֵ���F��

�����塢�������

����1�����ʘ��a�I���w�������

�����v�[���ʘ��a�Iȫò��Ŀǰ�Ј����γ���������֣��քe��“���W���B-����”��“IP�������B-����”�Լ�“��Ԫ�I�B-�����”��

���ʘ��a�I���w�������

����“���W���B-����”����vӍ���ٶȡ�С�Ȼ��W���^��������������F�����B�����w�YԴ���ݣ�����ͨ�^����Ͷ�Y������I���T�Ķ��Ӻ����뷺�ʘ��a�I��

������ʩ“IP�������B-����”���ԵĹ�˾���������Α�����ƽ�_����I����ijһ�����I������Ȱl���ݣ�������Ҫ������ԪIP�M�з��ʘ��aƷ�����_�l���M������IP�������B��������˾�������ʡ��W�w�ʘ�������W�j�������h���{�ۻ��ӵȡ�

����“��Ԫ�I�B-�����”�Ĵ����Ӱҕ�ʘ���˾��������Ӱҕ���������Α�����I�I�յ�ͬ�r������U���I�գ����ژI�Յfͬ����ֵ�_�l�^���д����Ԫ�I�B�wϵ���T���A�x�ֵܡ��⾀��ý���A��Ӱҕ�������f�S�����ӊʘ��ȹ�˾��

����2��ATL������Ͱ͡��vӍ��С�ף�

��������vӍ��С�����黥�W���^��˾���������ڷ��ʘ��I��IJ��������l������ͬ�����Ƿ��ʘ��a�I�S�ָߟ��Ј���B���������o�ȸĸ��_�����ܱ��Ċ����M��ُ�I���������A�ϣ����ʘ��a�I���ɞ���һ�����B��ڡ�

ATL�������vӍС�ף����ʘ�����

������1������ķ��ʘ���������Ӱ�I���_�֣����������Ͱ����Α��δ���lչ���c��

�������ڵİ��������Ӱҕ���������ھ��������Α�Ȱ�K��Ҳ�Ǻ�����׃��Ӱ�I���������Α�ȼ����I����һ���lԴ�ء���������I����̣��Լ����@��̵�������֧����������O2O���֣��@Щ�cӰҕ�ʘ��������Α����в�࣬����ֻ�����鷺�ʘ��a�I��е���߅���֡�

��������ķ��ʘ����֣�������Ͷ�Y�������������������罻�ʘ��I�����룬�������ڷ��ʘ��Ŀ��ٴ��_��Դ������ُ2014��3����62.44�|��Ԫ��ُ�۹����й�˾�Ļ��Ї��Ĵֹɷݣ����ߺ�����鰢��Ӱ�I��������ԭ��Ӱ���F�ߌ������ƶ��ߣ����mע��ʘ������Ԍ��Ӱ�Ș˵ģ�8.3�|Ԫ��ُ����ܛ�����γ����������İ���Ӱ�I�a�I朣�����ķ��ʘ���������Ӱ�I�ij����ͮa�I����Ϟ��־��

�����ČW�I��������UC���ǡ�����С�f���Ԍ���x�����������ČW��ͬ�r�c������x���L����ý�����x�ČW�M�Б��Ժ����������I�������µĺ�һ���F���Aվ�������g�ӫ@�ö���Ԫ����ƽ�_���֮�⣬����߀�c��ʢ�Ļ���IP����\�I�����_�ɺ���Ӌ����Ӱҕ�I���У������¼��밢�����µĺ�һ���F���Լ�����Ͷ�Y�ͺ������A�x�ֵܡ��⾀��ý��ӡ�o��ý�Ȃ�ý���й�˾�������ڻ��W+Ӱҕ�IJ����^��ȫ�档�����I���������r������������� ��Ͷ�Y�����_��ǰ���£��ο¡��ߕ��ɡ�������֪����ʿ���^�����������������Ͷ�Y���n��SM�ʘ���˾���_ʼ�c�����lҕ�����ɵ������M�к������Α��I���������UC���Ρ��������εĘI�����ϣ�1000�f��ԪͶ�Y�Α����C�̼�Ouya���_�����ҕ�Α֣�ͬ�r߀�����R������UC�g�[������������PP���ֵ������YԴ���롣

������2���vӍ�������_�����ʘ����ֵĻ��W���^�����ČW��������Ӱҕ���Α�鴹ֱ�I�ռܘ���

�����vӍ50�|Ԫ��ُʢ���ČW�M������ļ��F�������ČW�I��ĽyһƷ�ơ������I�����ռ�I�W�j����һ���Ј����~���vӍ����֮�⣬߀�Б���Ͷ�Y��Bվ�YԴ��Ӱҕ�I���vӍҕ�l�����ZӰ�I���vӍӰ�I�۽���Ӱҕ��������M���W�j�����ơ�Ժ���Ӱ�_�l���֡�QQ������2014���Ҏģ��ُ���������Ұ�࣬����YG�ʘ����A�{��SONY�ȳ�Ƭ����ڙࡣ�vӍͶ�Y�����Ӱ�ʹ��c�u���vӍ����߅�I�����Ҫ�M�ɲ��֡�

������3��С���ڷ��ʘ��IJ�����Ͷ�Y�͑��Ժ���������Ŀ�����cС��Ӳ�����B�M���B�ӡ�

�������x�M���ČW�̈́����I���½�������С��Ӱ�I��Ӱҕ�I�����Ҫ֧�c����������С����Ͷ�Y�Đ���ˇ���A��Ӱҕ����ʥ��Ӱ�I������Ͷ�Y������Ӱ�I��Ӱҕ�ʘ���˾�������I����Ͷ�Y����֦��_���Լ������Ď��������С�ב����̵��Α������cС�V�����Α��I�����Ҫ������С���֙C��·�����������YԴҲ���a���Դ��С���̳�����߅�I��Č�ʩ���w��

����3���W�w�ʘ�

�W�w�ʘ����ʘ�����

�����W�w�ʘ���ǰ���W�w���������^20����İlչ���W�w����ߺͮaƷ��������׃�鷺�ʘ����B����I���W�w�ķ��ʘ����ְ���IP������\�I��ý�w������Ӱҕ���Α������������Ȱ�K��

�������w�أ����DŽӮ���ԭ���������ǟ��Ӯ����ЊWӰ�ϵȃ����аl�̺������M��IP�Ą��죬�YӍ�ۡ��W�wؐ�ϵ����w�M��IP���\�I�����������̘I��չ���֡�IP������\�I�ĮaƷ����Ҫͨ�^�μѿ�ͨ���f���ͨ���W�w������Ҽɳ��ý�w�����M�Ђ����͠I�N��

�������ˏ��a���˄�������ý�w�\�Iƽ�_���֣��W�w��9.04�|Ԫȫ�Y��ُ�����⣻�W�wӰ�I�c�z���ʘ���˾������Ƭ�l���M�к�������ͬ�_�l���̿��ŗl�����������ѡ����Ӱ������W�wӰ�IͶ�Y�������451���F���@�ù�˾��Ʒ�Ӱ�Ĵ����A�^�l�Й��IP��Ʒ�����棻���鏊���ϵķ���������Ӱ�I������Ӱ�I��451���F�������_�l�����������������Ʒ�����X�����r�䡷��悻�֡���

�����W�w�ľ���׃�F��Ҫͨ�^����Ƽ����ۘ��Ρ��~�Ρ������������W�j���Α��d�w�M�У�����׃�F�t���^�W�τ��������^�W�ϡ��W�w���I���N������Ʒ�����⣬�W�w��VR������Ӳ���I��Ҳ�M���˲��֣���Ͷ�Y�Z���v�������ˡ�����Ƽ��������{�ܵȴ���S�̣��_�l“�Ƽ�+�ʘ�”���ӘI�ա�

����4��������

�����ʷ��ʘ��ֲ�

����������������Ј����I���߳��l�����S��IP������ͣ�ͨ�^ƽ�_�\�I�͇��һ��_�أ����L�����IP���Եķ��ʘ����B����I��

���������ʵ�IP��������Ԅ�֮�⣬�ڙ�IP�Ծ�ƷƷ�ƞ���������Ρ�����2�����������W������������С���ӡ���Ӱҕ��������ČW�����ɡ����ڙ࣬��ƷƷ�Ƶă�������֪���ȸߡ�Ӱ����V�����ܱ�Ⱥ���w�挒�������ڽ���Ͷ�Y���\�I�L�U���ӿ�W�ε��_�l��׃�F������

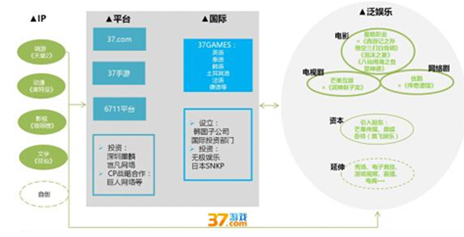

����ƽ�_���аl���棬����37.com��37���Ρ�6711ƽ�_�ȶ�Ԫ�\�Iƽ�_�����������Ј������B�µ��Ј��C������˾Ͷ�Y������ī��ɷݡ��M���W�j�������˄���Ͷ�Y�������𣬽������c���˾W�j�ȏS�̵�CP���Ժ�����

�������H�Ј��_�ط��棬�����Ʒ�ư����n���Ј��� PUPUGAMEƽ�_��̩���Ј��� GMTHAIƽ�_����37.com��yһ������37GAMES���Hƽ�_����N�\�Iƽ�_�������ڏ�����˾����I�յĸ������������⣬��˾߀�O�����n���ӹ�˾�͇��HͶ�Y���T���Mһ���U��I���\�I���w��Ͷ�Y�ğo�O�ʘ����ձ�SNKPһ�������@�������ʵ��Ј��X��������Ҳ�����ڹ�˾���ñ��������Լӿ�I����չ�ٶȡ�

�����������ڷ��ʘ������У��ѽ��M����IP���ʘ��a�I��_�l���\���������c���Ӱ�I��ͬ�_�l�ġ�����ӛ֮�O�������Ǿ�������ĭ֮�ġ��������[��֮���@��ͨ���Ŀ���câ�����ʺ����ġ������w�������ȣ������^�m�U�ʘ���D�������������ˑ��Թɖ|â����ý���W�����أ��W�w�ʘ�������˾�����YԴ�Č���ͻ��ӌ�ʹ�÷��ʘ����Ը��߿ɲ������g����IP���ʘ��a�I��_�l���Y���\������A�������ʵķ��ʘ����B�����������VR����Ӹ������Α�ҕ�l��ֱ������̵ȶ�Ԫ�I�B���档

����5������W�j

����W�j���ʘ�����

��������W�j�ķ��ʘ����ֵ���ɫ�w�F��Ӱ���ӷ��档�Α��K������@���ˡ�ѩ�к����С���ĩ�����������Լ��������������������ڙ࣬��IP�YԴ���^��������5.38�|Ԫ��ُ���ԿƼ�֮�������Ƅ��_�l�߷���ƽ�_�����������M���Α���ƄӴ��������\�I���̄���չ����˾�M��ُ������`�ӣ����Mһ������3D����_�l�ʹ������\�I������

����Ӱҕ��K���������������Ӱ�I���yһ�M��IP�Ӱ�ͺ����Ӱ�ȵ��_�l������ͬ�r������Ӱ�I�cBliss Media��CAA������1�|��Ԫ���Ӱ��������Ͷ�Y�Ŀ�����{�TӰ�I�ġ��䏎X���������Ӱ���ӣ��Ի��W�Ӱ�����Mģʽ���۽z�������P�I�~����Ҫ߉����ڷ۽z��Ҫ��Ŀ�ij��l���_�ŘI�B�������_�l���л��W���|���Ӱ�����{���p�^��ҕ�ǡ�����Ͷ�Y�ԃr�ȣ�Ӱ���Ӱ�����Ů����(���v�·�)�������w�����Ŀ��

��������������

����1���W�j�ČW

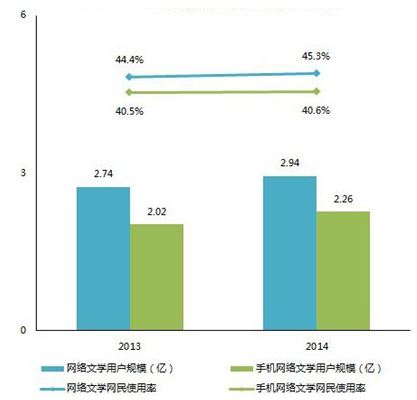

��������������3�|�Ñ������ɸ��M��10Ԫ�ԃ�֧���~�ȡ�

����2014��W�j�ČW����2.94�|�Ñ���ͬ�����L7.3%���֙C�W�j�ČW����2.26�|�Ñ���ͬ�����L11.9%���Ñ�������������PC�ˡ�

����2013-2014�꣬�W�j�ČW�W��ʹ���ʡ��֙C�W�j�ČW�W��ʹ���ʶ��õ�����ߣ�����ǰ������0.9���ٷ��c����������0.1���ٷ��c���W�j�ČWPC��ʹ���ʸ����ƄӶ�ʹ���ʣ���Ҫ�����ھW�j�ČWPC��xʹ�����T�ͻ��S�ȃ����ƄӶˣ������S���W�j�ČW�Ƅ���Ƭ��������ͬ�˄��������ƏV���ƄӶ�ʹ���ʌ����������g��

�����W�j�ČW�Ñ�Ⱥ�w�У����M�Ñ�ռ��26%�������ɵĸ��M�Ñ��У��Ñ�����A��֧��5-10Ԫ�M�ã�20Ԫ���ϵ�֧��Ⱥ�w�������١�

2013-2014��W�j�ČW�Ñ�Ҏģ��ʹ����

�W�j�ČW�Ñ����M����

����2������

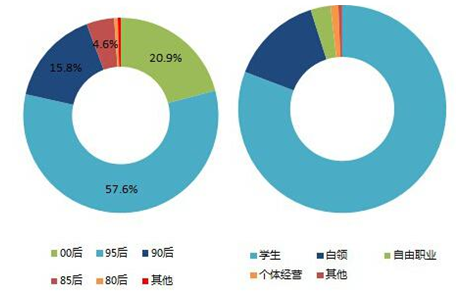

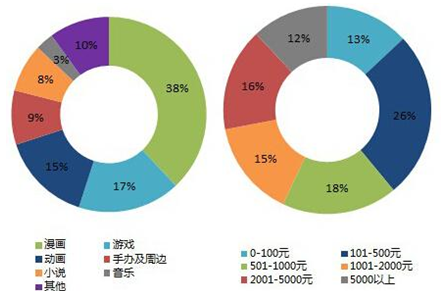

����������������Ԫ�Ñ�•�˳ɌW����Ⱥ��ACG�Ñ�•����������ݣ�ُ�I�����š�

�����������������Ї�����Ԫ�Ñ����зֲ���95�����g�Σ������������_57.6%����������gƫС��00���䔵��������20.9%��95��00��ɴ�Ⱥ�w��Ӌռ��78.5%������ԪȺ�w�ʬF���p���������c���g�ֲ���һ�£�����Ԫ�Ñ����I����W��e�����~�_80.8%������ǰ��Ie�����~��14.3%�����w���v������ԪȺ�w��������p�W����Ⱥ��

����ACG�Ñ��У��������M�������ǰ�������Ξ�������38%�����Α�17%���̈́Ӯ���15%�������ߺ�ռ70%������39%��ACG�Ñ�ƫ����֧��500Ԫ�ԃȵĽ��~���c��ͬ�r��֧��501-1000Ԫ��18%����1001-2000Ԫ��15%����2001-5000Ԫ��16%����5000Ԫ���ϣ�12%������Ⱥ�����ֲ����½ӽ����@����ACG�Ñ���ُ�I���^����ACG�Ñ�rֵֵ�����c�_�l��

2015���Ї�����Ԫ�Ñ����g���I�ֲ�

ACG�Ñ����M�ИI����

����3��Ӱҕ

�������������֙C�˳��^��څ�ݣ����A��������p�����Ñ������M��

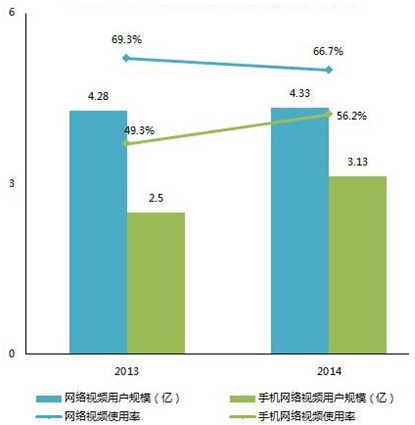

����2014�꣬�W�jҕ�l�Ñ�Ҏģ����0.05�|���_��4.33�|���֙C�W�jҕ�l�Ñ�Ҏģ����0.63�|���_��3.12�|���W�jҕ�l�Ñ��߳��֙C�W�jҕ�l�Ñ�1.2�|�����������u�sС��

����2013-2014�꣬�W�jʹ��ʹ���ʳʬF�½�څ�ݣ��֙C�W�jҕ�lʹ���������෴��2014��ҕ�lʹ������PC�˞�66.7%�����ƄӶ˞�56.2%�����ߵı������Ҳ���sխ��Խ��Խ����Ñ�ͨ�^�֙C�K���^��Ӱҕ���ݡ�

2013-2014��W�jҕ�l�Ñ�Ҏģ��ʹ����

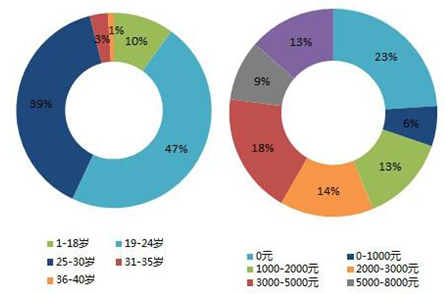

����2015��W�jҕ�l���M�Ñ����g������19-24�q��47%����25-30�q��39%����19-30�q���Ñ��������_86%�����p�ij����Ñ����Ñ����w�����M�Ñ������뱳���У�0Ԫ�^�g�Ĕ���ռ��23%��λ�����g�^λ��1000-2000Ԫ��13%����2000-3000Ԫ��14%����3000-5000Ԫ��18%�������c�������е�������Ñ������^�����ĸ��M���v��

2015��W�j���ϸ��M�Ñ����g������ֲ�

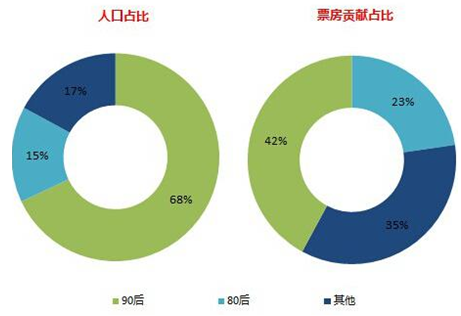

�����Ӱ���M�Ñ�Ⱥ�wҲ�ʬF���p������������68%���Ñ���90������ͬ�rؕ�I��23%��Ʊ���������80��Ⱥ�w��90���Ӱ���M�Ñ����^��A�A��ُƱ���Խ��͆�Ƭ֧���ɱ���

�Ӱ�Ñ����M�ИI������

����4���Α�

�����������������Ñ��ͣ����g����Ҟ����c��

����2015���Ї������Α��Ñ�5.34�|��ͬ������1700�f��2011-2015���Ї��Α��Ñ�Ҏģ�����꽵��څ�ݣ�����2011����������ߣ��_��68.5%��2015���vʷ�µͣ��H��3.3%���@�f���Α��Ñ����˿ڔ����t���ѽ��˅s���Α�S����Ҫ������Ñ����M�����;������\����������չ�Ј����g��

2011-2015���Ї��Α��Ñ�Ҏģ�����L��

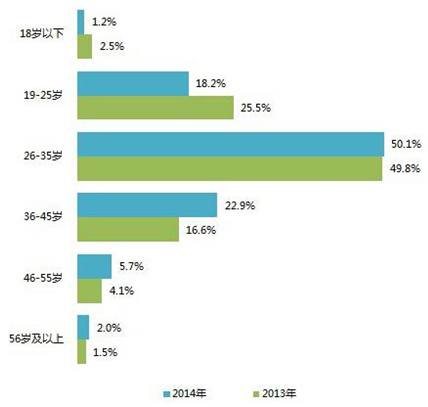

����������Α��Ñ����g����26-35�q�������2013�꣬�Α��Ñ���2014���������g����څ�ݣ�36-45�q���g���Α��Ñ�����6.3���ٷ��c��46-55�q���Α��Ñ�Ҳ������1.6���ٷ��c�����������_�l���p�����Ñ�ϲ�g���Α�aƷ֮�⣬�Α�S��Ҳ��Ҫᘌ����g����څ�ݣ��A���M���Ј��{�й��������_���µ�����Ј���

2013-2014���Ї��Ƅ��Ñ��Α��Ñ��ֲ�

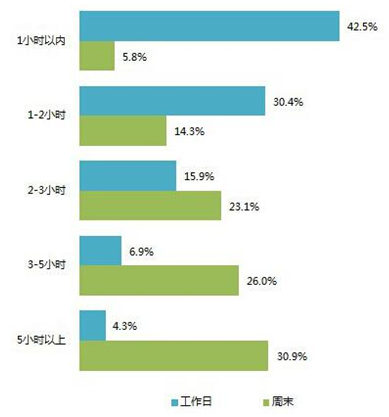

�����������@ʾ�������պ���ĩ�Ķ���Ԫ�Ñ����Α�ĕr�L�ʬF�����������������У�����Ԫ�Α��Ñ�ƫ���ڻ��M1С�r�ԃȕr�g����ĩ�r������Ԫ�Α��Ñ�t�����M5С�r���ϵĕr�g���Α�S����Ҫ���аl���\�I�rͻ���r�L���أ���Ŀ�˵��M���Ј��ƏV�ͺ��_�\�I������

2015���Ї�����Ԫ�Ñ����Α�r�L�ֲ�

�����ߡ����ʘ��c�Α�a�I�İlչ

����1�� ���~�r�������ʘ��c����

���������o����PC�͑����Α��L���Ї������ʘ����\��ģʽҲ��Ҋ�r�Ρ�

����ʢ���������_ʼ��ȡ���ʘ����ֵĻ��W��˾��������ʢ���Α��ͬ�r��ʢ���Ⱥ�Ͷ�Y��ُ�˺Ʒ����Α��Է��߅�h���Α�ƽ�_��߀��ͬ����ُ�T���Wվ����19.5%�Ĺɷݡ��ɞ������ɖ|����ُԭ���ʘ��ČW�T���Wվ“���c���ľW”�ȡ�ʢ���c48���ڸ��I���I�ȵă����ṩ�̺�������ʢ����Ӝʂ��˳���ă����YԴ�����������YӍ�����ˣ����ČW�D�������c���ģ���FC�Α������ã����������e�Α�߅�h������⡢�ھ��������ھ�Ӱҕ�����ތ��l�����ھ��������|����������OK���C��ؔ�����C��֮�ǣ����ҕֱ�����谲�b�ҕ�����ȡ�

�����S����������Ҳ��ȡ�����ģʽ����ُ�ИIý�w178�Α�W(��)��Ͷ�Y�v�M���ľW������������Ӱҕ��˾��

�����˺���m�Α������W�j�Α�˾�_ʼ���Pԇˮ��

����2�� ���y�r�������ʘ��c�W��Α�(��)

����2007-2008�꣬�W��Α����҇��d�𣬲�Ѹ�ٳɞ��Α�a�I��һ����Ҫ�����Ј����ڽ��v��2009��2013��ĸ��ٰlչ֮�����ڮaƷ�������ң��aƷ�������ڶ̣������Α�S�̼�����֪���ľW�j�ČW��Ʒ���Ӱ����������aƷ���}���M�оW��Α�aƷ���_�l��

�������vӍ�������S���vӍ�_�����ʘ�����֮���vӍ�Α��vӍ�������vӍ�ČW���vӍӰҕ���^���������ɞ��vӍ����“���ʘ�”�����еă����\�Iƽ�_���A���vӍ�����Ƴ����T�����T�Α��������µ�(���^ ���d)����������QQ�w܇ (��)����������ܡ��������������QQ����(��)�����Α������������ČW��Ӱҕ�������ȳ���IP���M����Щ�Ŀ���]�Є���������룬���������@ʾ�vӍ����ʩ��IP���Ğ�ķ��ʘ����Ե���ҕ��

�����������ʞ�������˾���@IP���쾫Ʒ�Α�,���c���ټ��Α��аl�̽��������ú����Pϵ,��߾�Ʒ�Α�ݔ���������Ⱥ�@ȡ��IP����:

����(1)�Α�IP:�����桷�������EMU����������2��������Ѫ��У�������@��֮��֮�ۡ���;

����(2)ӰҕIP:�������������ӛ֮�O�������Ǿ������������w�����������쌢�ێ�(���v�·�)����;

����(3)�ČWIP:�����������졷�����솢֮�T���������ɡ���;

����(4)����IP:����ù�ܡ���������С���ӡ������W�������������Ρ��������������ȡ�

������ֱ��ُ�I����IP��,߀�M�зǹ��_�l�У�����â����ý���W�w�����ȃ��|�a�IͶ�Y��,���câ����ý���W�w�����Լ����Ӱ�I�_�ɑ��Ժ����Pϵ������â����ý���W�w�����Լ����Ӱ�I��Ʒ�ơ����������YԴ,δ���p�����ڄ�����Ŀ���Α�Ŀ���W�j�Α��֙C�Α��Ӱ�����Ȼ��ӊʘ��I���_չȫ�������Ⱥ����������ʻ���IP���Դ��췺�ʘ����B,�M���Ñ���ͬ�Ċʘ�����,������Ċʘ��I�հ���Ӱҕ�������VR����Ӹ������Α�ҕ�l/ֱ������̡��Α�ý�w�s־�ȡ�

����3�� �S��r�������ʘ��c�Ƅ��Α�

����2015���Ƅ��Α��c�ČW��Ӱҕ���������ȵĿ�����Խ��Խ�࣬Ӱҕ���c�Α�ͬ���l�С��ČW��Ʒ�ľ��Α������ľ��Α���e���Ҋ���r��һ�l���@IP����ķ��ʘ����B��������γɡ�

��������DataEye�Ĕ����@ʾ���������Ƅ��Α��Ј���IP�Ƅ��Α�ռ�Ȟ�16%����������IP�s��4%���I��IP�s��12%�����Ƅ��Α�W���У�IP�Ƅ��Α�ռ�ȸ��Ǹ��_41%����IP��Դ�н����Α��䱳��ռ���_��41%������DŽ�����Ӱҕ���W�j�ČW�;Cˇ��Ӱ������2015���Α�Ȧ�ğ��c֮һ���oՓ�ǡ���ǧ�ǡ�߀�ǡ���������ؕr���¡���������������ӳ���õġ��f�f�]�뵽��������ȡ��Ӱҕ���ľ�����Ȼ��ͬ���Ƴ��IJ��ԣ�“Ӱҕ+�Α�”Ҳ���˽��귺�ʘ��ИI���������L���֮һ���vӍ���W�ס����������塢����ʘ����Α�˾��������Ӱҕ�I��չ�_�Α�ȫ�a�I“���ʘ�”���ĸ�����

������������2013���_ʼ�������ΰl�к��\�I�I�գ����¡��n��֮�С������쌢�ێ���������Ǿ����ȴ����Ј����F���㣬2016�꼴���Ͼ��ġ��Ե����¡���������Ⱥ�b�����ȸ��Ʒ����Ҳ����ݴ��l,���˾�\�ġ��y�����Ρ�������������(��)������̫�O��؈�����������������ȮaƷҲȡ�����^�õijɿ�,�����Ñ�����������ӱ����\ƽ�_֮��ǰ�С���˾�ѽ��e�����S���ĸ���Α�aƷ�İl�к������ƏV���,��ʽ�Q��һ���l�кͷְl��ꇠI��

������ͬ�r���҂�ҲҪ���������TIP≠�ɹ����Σ�IP�������Ј�����Ȼ�б��^��Ġ��h����IP�o�ã�߀��IP�ărֵ�]�܉�õ���Ч�l�]���@Щ��ֵ�ÏĘI����˼��IP�����Ļ�Ʒ�ƣ������˃��݃rֵ���۽z�rֵ���I�N�rֵ�͔����rֵ��Ŀǰ�������Ј���IP���ձ��÷���“IP+���T�淨”�����QƤ�Α�ֻ�l�]��IP�ĠI�N�rֵ�����H�ϣ��������I����IP���������܉�IP�M�Ѓrֵ�Д࣬���܉��ճ�IP�۽z�������˽�IP�۽z�Α�ƫ�ú��dȤƫ�õĻ��A�ϣ��_�l�Α�r����и����_�ķ�������ʵĶ�λ����ˣ���ij�N�̶��ϣ��_�lIP�������L�U��С��Ͷ�Y��

����4�� δ��r�������ʘ��cVR�Α�

�����ς����oĩ��Sony�������õ��Α��ИI���^���Ƴ����M��VR�aƷ���������چ�һ���ƏV���w�����F���O��r�ֲڵĮ���͵��ܵ�Ӌ����������K�������M�ߌ��¼��g�IJ��M���Ķ������˵�һ��VR�̘I���˳���ʧ����

����2016�걻�ܶ�ý�w���ĘI�Q��VR�Α�Ԫ�꣬VR�˳����Ƅ�����Facebook���ȸ������Ķ�Ԫ�����W�Ƽ����^������������Y��������ȫ���I�ȵļ��g���c������Ą�����������ʹ���ݵĹ����õ��������C��

�������ȷ����C���Լ��ĘI���J�飬���@һ݆VR�˳��У��Α������ȱ�؛�Ż����I���Α�lչ׃�w�Ěv�̿���ÿһ�εļ��g�M���������������Ե��Α�aƷ��ÿһ���Α��d�w�ĸ�׃Ҳ����׃���µ��Α���͡�������ȫ���Α�a�I���L�ѳʷž�څ�ݣ��ИIؽ�茤���µ�ͻ�ƿں����L�c��VR�����Ƅ��Α�a�IҎģ���L����һ����Ҫ���g��

�������磬�n��ROAD FCِ�º������㹝Ŀ��������ȭ�^���M���Ї����������c���Lħ�R�����_�lVR��ROAD FC�C�ϸ͡�������ȭ�^��IP���c���Lħ�R�ĽY�ό������l���������������������VR�Α�VR���Ӱ���������ݷ��棬��������������ԡ�

�����ˡ��lչڅ��

����1��IP׃�F���ٳ��Ļ�������I���ĸ���

�����Α����鷺�ʘ��a�I��е�֧�����I�߂���Ñ��D������ֵ���M������׃�F��������ᘌ�֪��IP�M�з��ʘ��_�l���������Α��_�l���Ļ�������I�@���̘I׃�F����Ҫ;����Ҳ�ɞ�����Ļ�������I����������ͻ����־��

�������磬�A���Ļ�ᘌ�“�ܳ��]”IP������8�����S�Ӯ�Ƭ��2014��1�¡��ܳ��]֮��؛������ҕ�ك����ײ���ҕ�ʸ��_3.47�������µ���ҕ�o䛣����ܳ��]��ϵ�ЄӮ�Ƭ�ڐ���ˇ�IJ�������Ӌ���^700�|�Σ���“�Ї�����ָ����”�з��ӵ�һ�����A���Ļ��Ϙ�ҕӰ�I��Ӱҕ��˾�_�l�������Ӯ��Ӱ����Ӌȡ��8.7�|Ʊ������˾Ҳ��m�Ƴ����׃��D�����׃��̌W�n������ߡ��W����Ʒ��������Ʒ�����b������Ʒ�����w������“�ܳ��]”IP�rֵ�M��������ھ��A���Ļ�Ҳ�ڵ���������֮��@�ù�ֵ�¸ߡ�2016�����������Ǿ������εijɹ����������L�ڲ��ַ��ʘ��a�I�ĽY����δ���������ʌ��^�m�c���Ӱ�I����������ӛ֮Ů����������������ӛϵ��IP���Α��_�l�����Α�˾�����ĕr�������ʕ�ᘌ������Ј����c����������M��������˵ĸľ������e��������������彛���Ļ�IPݔ���ijɹ����ʣ��Ķ�ȡ���Ј��Ϳڱ����p�S�ա�

����2�������Ժ���չ�Գɞ鷺�ʘ��Ę˜�

��������ڙ���IP�M�з��ʘ��_�l�����c��IP�_�l�����÷�������Ҫᘌ��ض�IP�M���ٴ��������չ���@�á����磬2014�������ʏ��n�����M�˽�����Ρ����EMU��IP�����ٴ�����Ļ��A�ϸľ�����Ρ�����ʹ֮��(���v�·�)�����ڇ������Ј���ȡ����һ���ɿ���2015�������ʅ��cͶ�Y���ձ�֪���Α�˾SNKP����Ӌ���������µġ�ȭ�ʡ������̻꡷�����Ͻ����^�����ձ����|�Α�IP�M�иľ������섓����Ŀǰ��ȭ�ʡ��Ą�����Ʒ���ҕ���ľ����������������M��֮�С�

��������W�j������Ӱ�I��ͬ�����ˡ����w����IP���Α�Ӱҕ��Ӌ���������w��ԭ���߄������������Α���ƶ˼ܘ����Լ��Ӱ�O�ƽ�ɫ���ṩ�OӋ������뷨���Ը����挍���ӵ�߀ԭ���w�����^��ͨ�^��ȭ�ʡ������w����IP���Α�˾�������M�����ա����������µ��^���У��M��IP���ٴ�������_�l����ģʽ���܉�呟���˾�F꠵��Ŀ�_�l������Ҳ�܉�e�۽��Ķ����M��˾���õ��M�б����Ļ�IP�ĺ���ݔ����

����3��ȫ�a�I��\�I�ɞ��Ļ��a�I�³��B

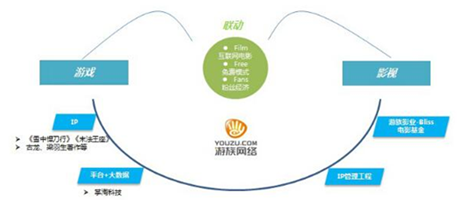

�������˽������صĸ������ݣ����Ȕ��֊ʘ����P��˾������ȡȫ�a�I朲��ֵķ�ʽ��2015�꣬Ӱҕ�ʘ���˾�A�x�ֵ܌��I�հ�K�M���������̓��������@IPȫ�a�I���\�I���A�x�ֵܵĘI���wϵ����Ӱҕ�ʘ������ӊʘ��������ʘ�����e������Ӱҕ�ʘ������_�l�̘I�Ӱ���ҕ���Ŀ�������I�ա�ˇ�˽��o���գ����W�ʘ������y�h�Ƽ��Α�I�ա��A�x���Ƿ۽z�����I�յȲ��֣������ʘ��t��Ӱҕ�ʘ��ͻ��W�ʘ��ľ����\�I�Ͱ���ٴ�׃�F��

�����������ڇ��@��ƷIP���쾫Ʒ�Α��ͬ�r��Ҳ�c���ټ��Α�������аl�̽����˺����Pϵ��������˾W�j��ʢ���Α��n��WEBZEN�ȡ������،����ʘ��a�I������D���������c���Ӱ�I��â����ý���W�w�������γ��ˑ��Ժ�������˾����IP�����_�l�ͷ��ʘ��a�I��\������l�c��ע���������YԴ�������M�о�Ʒ�Α��Ӱҕ�ʘ���Ʒ���_�l��

����4�����µľ����\�I���ɷ��ʘ��_�l�c�\�I�ķ���

�������µľ����\�I�܉��M�óɱ��������Ñ����\�ȣ����L�aƷ�������ڣ����ӮaƷ�ĸ���ֵ�����磬����W�j��ُ�����ԿƼ������µ��Ƅ��_�l�߷���ƽ�_����11�f�_�l�ߺ�32.8�|�Ƅ��O���_�����������@Щ�О锵���������܉�����Α��аl�͠I�N�ƏV����Ч�ʡ�2015���Ӱ�ھ�ُƱ�B�ʳ��^80%����؈���Ӱ�����Ӱ���Ԍ��Ӱ�Ͱٶ�Ŵ�Ȟ�������ھ�Ʊ���N��ƽ�_�������^ӰȺ�w���M�О顢ƫ�õȴ����@Щ���������܉�ָ����Ƭ֮�⣬߀�܉�����ӰͶ�Y����Ƭ������ǰ�_չ�^��������IP�_�l������{�кͷ������M���ܵ�Ҏ�ܟoЧͶ�Y�ͽ���Ͷ�Y�L�U��

���������磬�����ʓ���37.com��37���Ρ�6711ƽ�_�ȶ�Ԫ�\�Iƽ�_�������Ĵ�ֱ���ƽ�_���_�����������I�ȵ�λ���ڴ˻��A�ϣ��������M�д��о����Ñ������;����\�I���ИO���Ŀɲ����ԡ����⣬ᘌ����Ͼ����Α���Ʒ���_չ�Ñ��О锵���{�кͷ�����Ҳ�����ڹ�˾����Ч�ʵ��ƄӾ��ʠI�N���Ј��ƏV�������Ķ������I�ա�

����5�����ʘ��_�l�c�\�I�ĺ�����չ�ɞ���Ҫ����

���������_�٘I�����Ј����|�ρ����Ж|�����֚W�����Һ͵^�LJ����Α�S�̺�����չ�����c�����˼ӿ챾�ػ��o�p㕽ӣ��������O�����n���ӹ�˾�����ҳ����ˇ��HͶ�Y���T���n���ӹ�˾�����ˌ��o�O�ʘ�������ɷݵ���ُ�����⣬��˾߀Ͷ�Y���ձ�SNKP��˾���@����피���Α��������_�l�̵�֪��IP�YԴ��ͨ�^�aƷ����_�l������Ͷ�Y��IP���ʘ��_�l�ȷ�ʽ���������ں���U���M���������˸���������

����6���������Ԫ�˿ڵ����ݲ��־��з��ʘ��_�l�rֵ

������ֹĿǰ��������Ԫ�˿ڳ��^2�|�������{���@ʾ���Ї�����Ԫ�Ñ����зֲ���95���00�ɴ�Ⱥ�wռ�Ƚ�80%������ԪȺ�w����ճ��ُ�I�ͳ��m���M������������Ԫ��ͬ�˄����͏�Ļ�Ļ�Ҳ�����һ���������ȏ���Ӱ푷����V����Ʒ���硶ʮ�f����ЦԒ��������������Щ������������֮�����ˡ��ȣ�����Ԫ�ҕ����Ʒ��������W�j����̫������ӛ����Ҳ��AվBվ�ܵ��˟����Pע���Ķ�����ý�w��ݛՓ��݆�������Mһ���Ŵ���IP��Ӱ�������Ҋ���������Ԫ�˿ڵ����ݲ��ֺ������_�l�����ھ�rֵ�����磬�f���Ļ��ڶ���Ԫ�Ļ����ַ��棬�cAվ�_���ˑ��Ժ����Pϵ���p���ڶ���Ԫ���IP�����o����̡�������Ƅ��Α�l�ИI�յȷ��挢չ�_���������˾߀�c���������Ļ���ͬ�M�ж���Ԫ늸�С�fIP��ȫ���֡��ľC���_�l��

����7��VR���I�Α�a�I��Խʽ�lչ

�������˙C�����lչ�vʷ������VR���g�ݼ{�˶�헿����¼��g���������O����Ӳ�������M���܉��ڳ�Ó�F���������Ы@��ҕ�X�� �X�����X���|�X�ȶ�N�����ͽ���ʽ�wVR�����o�S�����֙C���������I��һ���Ƅӻ��W���gƽ�_�İlչ�����⣬̓�M�F�����д���С������w����ʘ����������@Щ���ܺ͊ʘ������c�Α���Ʒ���аl����������\���ϣ�VR���Α�ʹ�È������������õİlչǰ��������Digi-Capital���A�y��2020��VR�Ј�Ҏģ���_��300�|��Ԫ�������Α��Ì��ɞ���Ҫ��֧����VR����Ӳ���͑���ƽ�_�lչ�Ļ��A֮�ϣ���ռ�Α�lչ��δ���{�����������Α�S���ڼ��ҵ��Ј������h����Ó�f���������H���棬�����ձ�IBM���ϽǴ����f���ω�m��Aniplex�ȹ�ͬ�������_�l����VR�Α�������OL�������ȷ��棬������Ҳ��ȫ�沼��VR�I��ǰ�ڌ���VR�Α������ڣ��M��VR���ݵ������cݔ�����W�w����ĿǰͶ�Y��̓�Mż���\�I�̝����ˡ��T�Ԅ��������g��˾�Z���v��VRӲ������ƽ�_����Ƽ����r��CTVR��˾�ȣ������γ���VR�a�I朲��֡�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2