-

2016���Ї���܇���U�I�Ј�Ҏģ����

2016/8/12 10:49:02����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї���܇���U�I�Ј�Ҏģ �Ї���܇���U�ИI��̎�ڰlչ���ڣ���������F������L��������Ӌ�㣬�Ї���܇���U�Ј��Ŀ��wҎģ��2008��ļs�����90�|Ԫ����2014��ļs�����452�|Ԫ���ͺ������L�ʞ�29%��2015���AӋ�҇���܇���U�ИIҎģһ���Ї���܇���U�I�Ј�Ҏģ

�Ї���܇���U�ИI��̎�ڰlչ���ڣ���������F������L��������Ӌ�㣬�Ї���܇���U�Ј��Ŀ��wҎģ��2008��ļs�����90�|Ԫ����2014��ļs�����452�|Ԫ���ͺ������L�ʞ�29%��2015���AӋ�҇���܇���U�ИIҎģ�_��520�|Ԫ���������҇���܇���U�ИIҎģ��r���D��ʾ��

2005-2015���Ї���܇���U�ИIҎģ��r

�Y�ρ�Դ�����_�Y������

�����Ї���܇���U��I܇�Ҏģ

��܇���U��˾��Ҫ������܇���U���գ������Ї��C�O���l���ġ�������܇���U��˾�ИI���ָ����Ҏ������܇���U��˾�I����̎�ИI����K39“���U���I”���������ҽyӋ��2011 �� 8 ���C����ʩ�ġ������ИI������Ҙ˜ʣ�GB/T 4754-2011������܇���U��˾��̎�ИI��“���U�I”����ٵ�“�Cе�O�����U”������һ����֧——��܇���U��

���H��܇���U�I���г��^100��Ěvʷ������H���ښW���Ј����������܇���U�I�M������lչ�r�ڣ��Ј�ͻ���˚W�ĵ������ƣ������緶�����ʬF���lչ֮�ݡ����IҎģ��80���ĩ��150�|��Ԫ�U����2000����^ǧ�|��Ԫ���ĘI��܇���U��˾����Ҳ���^��5000�ҡ��M��21���o���H��܇���U�Ј��ѽ��B����܇�ИI�ķ������档

�Ї���܇���U�ИI��̎�����ڰlչ�A�Σ��B���^�ͣ�δ�흓������܇���U���տ��Ը������U���|�֞����Y����܇���U�ͽ��I����܇���U�����н��I����܇���U�����ٸ������Õr�L���֞������L�⣬Ŀǰ�Ј��ϴ�������U܇�v���ڶ��⣬�����Ǯ�ǰ����������܇���U��ʽ��

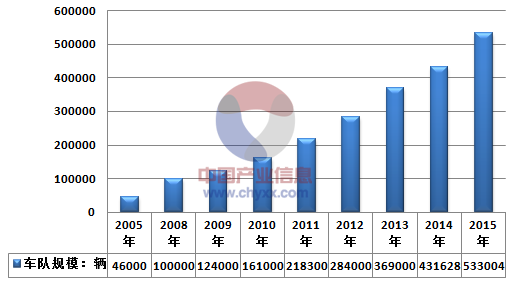

�Ї�����܇���U��˾��������˽����܇���U��˾����������܇��һ����܇���Լ��Ї�������܇�����̵��ٹ�˾�����������������H��܇���U��˾��Ҫ�^�c������܇���U��˾�ϻ�c���������磬Hertz����܇�Ĺɖ|�����c����ӆ�����Ժ����Pϵ����Enterprise��AVIS�t�քeͶ�Y��һ����܇�����������c��ϻ����2015��12��31�գ��Ї�ǰʮ����܇���U��˾��܇��wҎģ�s��192749�v܇�v��2015���҇���܇���U��˾܇�Ҏģ�_����533004�v�����D��ʾ��

2005-2015���Ї���܇���U��˾܇�Ҏģ

�Y�ρ�Դ�����_�Y������

�ڱ��������У���܇���U��˾֮�g�ĸ�����Ҫ������܇�Ҏģ��Ʒ��֪���ȡ��W�j���w�������r��܇�Ͷ����Լ�܇�r�����շNĶ����Լ��ͷ��|�ء����]��������܇�\ݔ������ͨ����������܇���U�Ŀ͑����Ї�����܇���U��˾���c�ṩ��܇�\ݔ��Q�����ķ���܇���U��˾����Uber����܇�����ִ�܇����Ĵ�܇�ṩ����܇�������ա����{���ջ����܇���P���գ��M���^С�̶ȵĸ�����Ȼ�����@Щ������ᘌ���ͬ�Ŀ͑�����ԓ�ȷ���܇���U���ղ�����ܴ�����܇���U���ա��D�@ʾ����2015��ǰʮ����܇���U��˾�Ă��e܇�Ҏģ��

2013-2015���Ї����U��˾܇�Ҏģ���U��˾2013��܇�Ҏģ���v��2014��܇�Ҏģ���v��2015��܇�Ҏģ���v��������܇530006352291179һ����܇130001974638070avis800085008500����3500960018000��5000800010000��3500500010000����260035005000����250030005000�\��220025005000܇���f90015002000��Ӌ94200124868192749�������U��˾274800306760340255��Ӌ369000431628533004�Y�ρ�Դ�����_�Y������

�����Ї���܇���U��ͬ����ʽ�Ј�Ҏģ

��܇���Ͽ���������܇���U�Ј����\�I܇�v���I܇���Ϳ�܇�Լ����p�Ϳ�܇��؛܇�����Ϳ�܇�����p�Ϳ�܇��؛܇�Ĕ�����������܇���U�Ј�����ռ�����ܵͣ������ܶ���ж��ѽ�ȡ���˴�Щ܇�͵����U�I�գ��������܇�v�ęn�턝�֣��\�I܇���ֿɷ֞�ߡ��С��������n�Σ����У��͙n܇���Ϳ�܇�����I܇����������Ʒ�����������W�ء��L���ľ��ِ�W��ǧ���R���ɻ��������ӵȣ��Йn܇�ԇ��a�I܇����������Ʒ����ɣ���{�����_���������P���ȣ��ߙn܇�t���M��С�I܇�����և��a�ߙn�I܇����������Ʒ�������_�ء���ɣ���S��V�ݱ���e�˾������e��GL8���������A���t�졢�W�ϵȡ�

һ���Ї�������܇���U�Ј�����

����������Ҫ���Ԃ��˼��C���͑��������ӵ����e���̄����������Լ������{�յ����o��܇���{��ˆT��һ����܇����

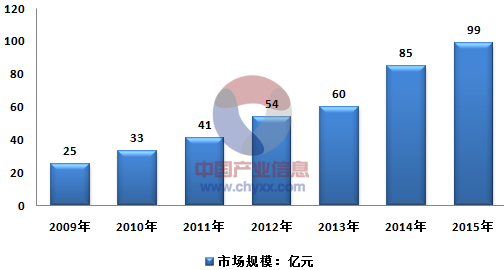

�Ї��Ķ�����܇���U�Ј����о�����L�����������U����Ӌ���Ї��������{��܇���U�Ј���Ҏģ��2009��������25�|Ԫ����2015��������99�|Ԫ���h���������������ձ��������^�����Ј������L�ʡ�

2009-2015���҇�������܇���U�Ј�Ҏģ�߄݈D

�Y�ρ�Դ���н����Ԕ�����������

��������һֱ���A�ڌ��^�m�Ƅ��Ї�������܇���U�ИI�����L��

1�����e���̄����η����֧������

�S���˾���֧����������ӣ��Ї����M��һֱ���A�ڌ��^�m�����������e���ε�֧�������⣬�����Ї������^�m���L���̘I��ӳ��m���Ӳ����^�m�Ƅ��̄ճ��е����ӡ�

2�������{��ˆT�˔��c˽��܇��Ŀ֮�g�����L���

�c����������ȣ������{��ˆT�˔��c˽��܇��Ŀ֮�g�IJ���U����Ї����ЬF��������@�������U��IJ�����Ƅ��Ї���܇���U�Ј��lչ����һ���������

�������{܇�����ĺ�̎�������Ї����M�����ɞ�����{�յ��{��ˆT�����˔����ڲ������ӡ������Ї��S���������ُ܇�����������{��ˆT�o��ُ�I������܇�����⣬�B܇�ɱ��߰�������ُ܇�r�܇�����~��ͣ܇���S�ޡ����B�����U�������S����������˽��܇�ij����{��ˆT�����s������ˣ������{��ˆT�˔��c˽��܇��Ŀ֮�g�IJ��һֱ�ڲ��A�ڌ��^�m�U���D�@ʾ����ʾ���g���P�Ї������{��ˆT�˔��c܇�v��Ŀ���Y�ϣ�

�҇���܇�{�T�����cС���d����܇���������������܇�{�T�������|��С���d����܇�������f�v2005��0.800.162006��0.930.212007��1.060.262008��1.230.332009��1.370.422010��1.510.552011��1.740.682012��2.000.832013��2.171.002014��2.461.172015��2.801.24�Y�ρ�Դ�����ҽyӋ��

3������܇�������ĸ�

�錦�����C������ُ�I����܇��Ŀ��܇�ͼ������ƣ��Լ��Ą������C��ͨ�^��܇��M����܇�����Ї���������������һϵ�иĸ����ߡ����磬�Ї�����������2014��7��16���C��һ헹ٷ�ָ����ֹͣ�ṩ����܇��һ����������;��ֹͣ���յ���һ�����e�������نT�ṩ����܇�����������p�����_֧��ʩ��һ���֡��Ї��������İ��f�v����܇��������һ����;�ļs�����f�v����܇�����P�ĸ��ќp�ٲ��A�ڌ��Mһ���p���Ї�����܇�Ĕ�Ŀ�����������ĸ�����C����������I��s�p��܇�Ҏģ���A�ڌ����D�������܇��˾�ķ��ա��������Ч�����YԴ��ͬ�r�s�p����܇Ҏģ��

4��������U�Ј��İlչ

�Ї��ı��U��˾����܇���N�̽����_ʼ��܇�v���ھS���B�еĿ͑��ṩ������U���ա�2013�꣬���U������Uռ�Ї����w��܇���U�Ј���1.8%�������Ї��ı��U��˾����܇�������^�ṩ������U���~����ՠ�ȡ�͑�����������U���յ������A�ڌ������L�������Ӷ����Ј������L��

5����������

��헽�������������������Ƅ��Ї������Ј������L���Ї��Ĺ�·���A�Oʩ���^ȥ20��õ��O����ƣ����A���Ԍ����Ї��������Pע���c���AӋ�Ї��Ĺ�·���A�Oʩ���ڹ�·��̼����w�����������Լ���ͬ��ʽ��·�\ݔ֮�g�ľW�jЧ�ʼ���������õ��Mһ�����ơ������ǣ��Ї�Ӌ��ÿ�꽨�O�s250,000���﹫·�����⣬�������{�γɞ�һ�N�����еĽ�ͨ���з�ʽ���Ї����M�����ӽ�����܇���U���ա��Ї����M�ߏV��ʹ�������֙C������܇���U���ո��ӱ�ݣ�����������܇���U����ʹ���������ӡ����ߣ��Ї�Ѹ�ٳ���������wϵ�ཱུ������܇���U��˾�挦�������L�U�����M����܇���U���ס�

�Ї�������܇���U�Ј���Ҫ����������������܇�v��ӛ�C����܇���Ї����ɴ���У������������Ϻ����V�ݡ�����ݼ��Fꖣ��Ѿ��C�l��܇�ơ��D�f܇�Ƽ��Ǯ���܇��܇�v�M���Ѕ^��ʩ���ơ���������������A���ڲ��Ì������ʩ������ơ�����Ԕ��Ո��醡��O�ܡ���ԓ������ʹ����܇���յī@ȡ׃�ØO�����y�������K�Ї���܇���U�Ј��ĬF�м�� ��c�ߔUչ܇ꠣ��e���ڱ������V�ݵ���Ҫ�Ј����Y����������܇�I�Ռ��Y���ܼ����ИI������г�����Y��֧��܇����L����ˣ��@�ö�Ԫ�������Y������ȡ�ô�P�Y�������������܇��˾���ڽM�������m���������������P�IҎģ���ɱ��ܘ���܇�v��ُ��Ͷ���ɱ�����܇�S�����B������܇���۶��ԣ�܇�Ҏģ�Q��Ҏģ�������Ķ����F���͵Ć�܇�\�I�ɱ������ߵ��\�IЧ��Ʒ���͑��������x��r��Ʒ��֪����������ҪӰ������κ��Ј���� ��c�߾�횻��M��P�V�漰�I�N�_֧����Ʒ��֪���ȣ���ԓ��֧����һ�����p���D�Q�������������͑��w��͑��w�����W�j���w��܇�v��r���ɹ��x���܇�͡�24С�r���ա�ȡ܇߀܇�Ƿ�����أ�����������������܇�͑��������P��Ҫ�Y�ρ�Դ�����_�Y������

�����Ї��L����܇���U�Ј�

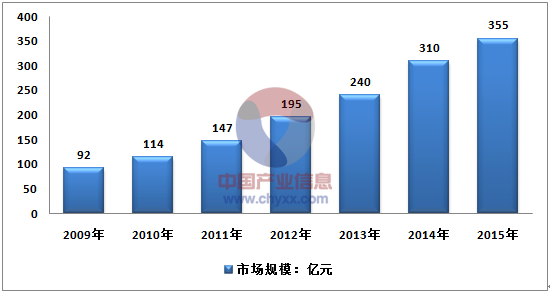

�L��������Ҫ���ԟo�⻨�M�����Y���_֧�������_֧�����ԽM܇꠵ęC���͑�����܇�������Y���U��������Ҫ�����x�������Y���U�ڽY���rُ܇���������P���ռ���Ӌ���ݴ����ęC���͑���������Ӌ���߶ȷ�ɢ���L����܇���U�Ј���ռ�Ї���܇���U�Ј��������~����������Ӌ���L���Ј���2009���70�|Ԫ����2015���355�|Ԫ��

2009-2015���҇��L����܇���U�Ј�Ҏģ�߄݈D

�Y�ρ�Դ���н����Ԕ�����������

�ƄӼ��A�ڌ��^�m�Ƅ��Ї��L����܇���U�Ј����L���������£�

1����I��܇���L����I��܇���L�����Ҫ�������AӋ�S���Ї��������a��ֵ�ķ������L���̄���܇���^�m�Ƅ��Ї��L����܇���U�Ј����L��

2�������Ŀ���̄ջ�Ӽ���˾����Ӌ���������Ŀ���̄ջ�ӣ��猏Ӌ����ԃ�����خa�_�l��ͨ������12���µ��L���ԝM���Ŀ�F꠵ij��������⣬�L�������ͨ������һ헸����ṩ�����Ї��Ŀ����I���⼮�߹ܡ�

3����Iؔ�Ճ������L�������ڽ�����I�Ķ����_֧���F���������@�Ǵ�ʹ��Iʹ���L������ء�

4������܇���������߸ĸ���Ї��������ڌ�ʩһϵ�����߸ĸ�������C����ُ��܇�Ĕ�����܇�ͼ������Ʋ��Ą������C�������̄�܇�M������܇��������AӋ�����C���������܇����M������܇�������Ҫ;��֮һ�����@���a�����ŵ��L���������磬�Ї�������2014��7��16���C��һ헹ٷ�ָ�����������ʹ�ù���܇�����������p�����_֧��ʩ��һ���֡�

�Ƅ��Ї����Y���U�Ј����L���ط��������������M�Ļ���׃�����J���������^���J�M����܇������Ї����M���ṩ�J��M�����M������Ľ��ڙC��Խ��Խ�࣬����ͬ�r�Ƅ������Y���U�Ј������Lؔ�ոܗU����̎�͂��˿͑����ԣ��������Y���U���ʡȥ�I�I�������ա����U��܇�v���b�_֧������߂����ؔ�ոܗU�����á��͙C���͑����ԣ����Y���U���ŵĶ�헃��݄��^���Y���U���P�ĸ����ʣ���ˏ�ؔ�սǶȿ������Y���U�Ǿ�����������܇�x������܇�����������߸ĸ������Ї��������ڌ�ʩһϵ�иĸ��ʩ���������C����ُ��܇�Ĕ�����܇�ͼ������Ʋ��Ą������C�������̄�܇�M������܇������������C�������������Y���U�����Y�ρ�Դ�����_�Y������

�������Y���U�Ј�

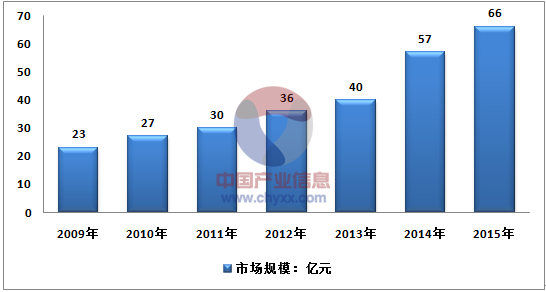

�������Y���U�����՝u�ռ�����֮���Y���U�ṩ��ؔ�ռ����Ճ��ݣ����Y���U�Ј�Ҏģ��2009��23�|Ԫ���L��2015���66�|Ԫ���I���AӋ���Y���U�����L������IJ����������L��

2009-2015���҇���܇���Y���U�Ј�Ҏģ�߄݈D

�Y�ρ�Դ���н����Ԕ�����������

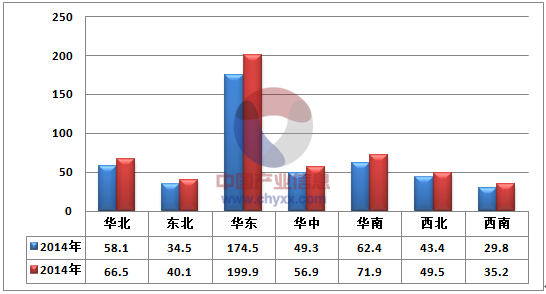

�ġ��Ї���܇���U�^���Ј�����

Ŀǰ�A�|�^���҇�������܇���U�Ј���2015��ԓ�^��Ҏģ��199.9�|Ԫ���A���^Ҏģ��40.1�|Ԫ���A�е^Ҏģ��56.9�|Ԫ��

2014-2015���҇����^����܇���U�Ј�Ҏģ����

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- ��������Ƥ���������£�㼑г�M�@�����죡

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2