-

2016���Ї����I�C�����ИI�Ј��F��lչǰ���A�y

2016/8/8 10:31:24����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

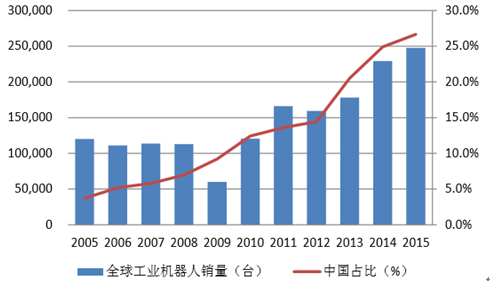

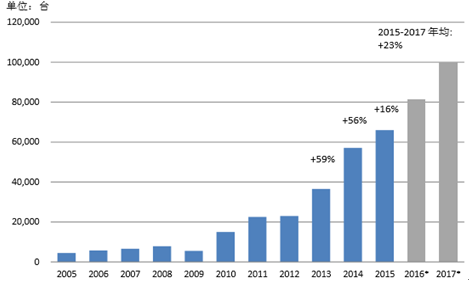

������ʾ�����H�C�����ϕ���IFR�������@ʾ��2013 ���҇����I�C�����N�� 36,560 �_��ȫ��ռ�� 20.52%���� �γ�Խ�ձ��ɞ�ȫ���һ�I�C�����N�ۇ���2014-2015 ���҇����I�C�����N���� �e�� 57,096 �_��66,000 �_���H�C�����ϕ���IFR�������@ʾ��2013 ���҇����I�C�����N�� 36,560 �_��ȫ��ռ�� 20.52%���� �γ�Խ�ձ��ɞ�ȫ���һ�I�C�����N�ۇ���2014-2015 ���҇����I�C�����N���� �e�� 57,096 �_��66,000 �_��ȫ��ռ�ȳ��m������ 24.90%��26.66%���B�m���귀�� ȫ���N�ۇ���һ���� IFR �A�y���� 2017 ���҇����I�C�����N�����_ 10 �f�_������ 2015-2017 ����� �����L�ʞ�23%���҇����I�C�����Ј��چ���ȫ���һ���Ԍ������^�õİlչ���^��

2005-2015ȫ�I�C�����N�����҇��Ј�ռ��

2005-2017�҇����I�C�����N�����A�y

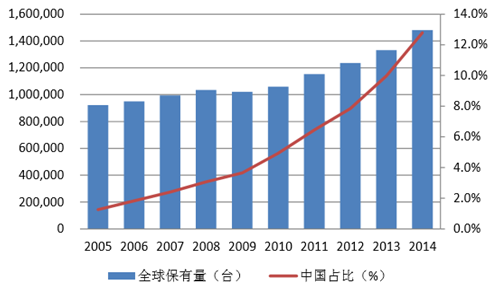

�����@ʾ��2014 ��ȫ�I�C���˱������_ 148 �f�_���҇��������� 18.9 �f�_��ȫ��ռ��12.8%���״γ�Խ�n���£��H�����ձ������������I�C���˵�ʹ�É����� 10-12 �꣬���˿ɹ� �� 2015 ��ȫ�I�C���˱������� 170 �f�_���ң��҇��������s�� 25 �f�_��ȫ ��ռ�ȼs 15%��ȫ��ռ���Mһ��������

2005-2014 ȫ�I�C���˱��������Ї�ռ��

2014 ��ȫ�I�C���˱������ֲ���r

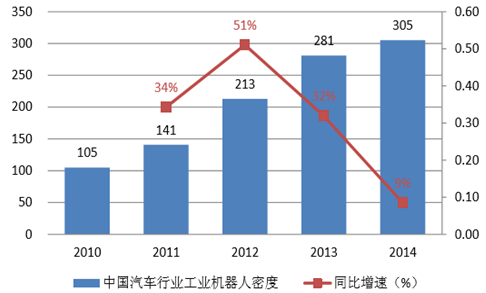

2014 ��ȫ��ƽ�����I�C�� ���ܶȣ�ÿ�f������ʹ�õĹ��I�C���˔������� 66�����й��I�l�_���ҙC������ ���ձ鳬�^ 200���M�ܽ��^������ı��lʽ���L���҇����I�C�����ܶ����� 5 ��ǰ �� 11 ���ӵ� 2014 ���36�����c���I�l�_���������Ȼ������h���H�_��ȫ��ƽ ��ˮƽ��һ�����ҡ�

2014���҇����I�C�����ܶ��h�����������I�C���˴��

�Ї��C���ˮa�I�ˣ�CRIA�������@ʾ�� 2013-2015 ���҇�����Ʒ�ƹ��I�C�����N���քe�� 9600 �_��17000 �_�� 22000 �_�� ȫ�����N��ռ�ȷքe�� 26%��30%�� 34%�����aƷ�������_�Ј������^�ڇ��ȹ��I�C�����Ј������w���٣��҇�����Ʒ�ƹ��I�C�����N�������ٸ��鏊 �š�2014-2015 ���҇����I�C�����Ј����w���ٷքe�� 56%��16%�����aƷ�ƹ��I �C�����N�����ٷքe�� 78%��31%�����L���^���@�������w���٣������Mһ���U�� څ�ݡ�

�҇�����Ʒ�ƹ��I�C�����N���@Ѹ�����L

�������µġ��C���ˮa�I�lչҎ����2016-2020�������� 2020 ���҇�����Ʒ�ƹ��I�C ������a���_ 10 �f�_������ 2016-2020 ���҇����a���I�C���˵���ͺ����� 28%��

�҇��ڄ����˿ڹ��o�M���½�ͨ��

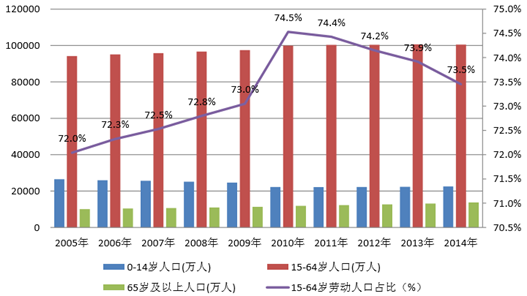

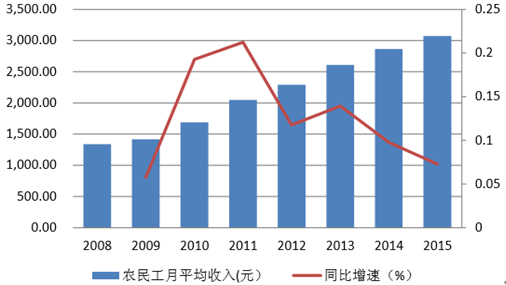

�S�����pһ���^�����R���D׃�� Ը������؏��ԡ����A���ܼ��ڄӵ�������ȺԽ��Խ�٣�41 �q�����r��ռ�ȏ� 2008 ���30%��Ѹ�������� 2015 ��� 45%�����p��Ⱥռ�ȅs�ڲ���s�p���r�� ��Ⱥ�w“���g��”څ�����@�����H�ڄ������o�΄�Ҫ�����������2015���҇��r���¾����볬3000Ԫ���^5��ǰ���������� ������I�ù��ɱ���ˮ�q���ߣ����S���ڄ��˿ڹ��o���Mһ���p�٣�δ����I�ù� �ɱ����^�m������

�҇��r�����벻�����L

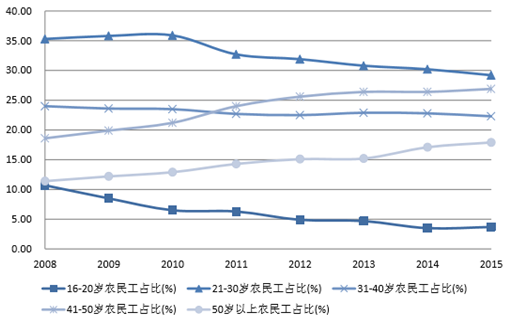

�҇��r��Ⱥ�w�ʬF“���g��”�F��

�S���Ƽ�ˮƽ�IJ����������C���˵ļ��g��ˇ������죬���a�ɱ���ʹ�óɱ������½����ԃr�Ȅt������ߣ������ھ����������ܻ�����Ϣ�������^�� �������@���ă��ݣ��@�N����δ��߀���Mһ���U���C���Q�ˌ��ɞ�����څ�ݡ����I�C���ˮaƷ�� 10 ��ʹ�É������f�����S�o�M�ã�ÿ��ɱ��s 5 �fԪ���ɳГ� 3~5 �����˵Ĺ���������һ���쾚���g���˵�ƽ�����Y�s 5~7 �fԪÿ�꣬ͬ�ӵĹ������t��Ҫ���� 20 �fԪ/�����ҵ��˹��ɱ����h�h���^���I�C���˵�ʹ�óɱ���

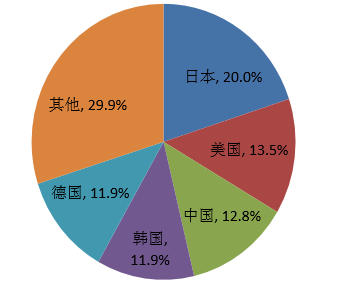

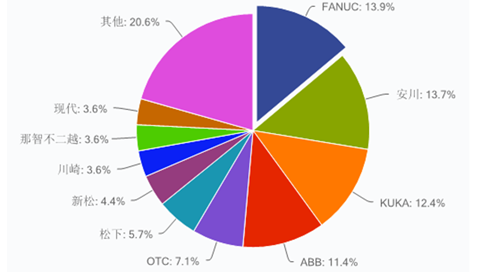

��ȫ��������ձ��͚W���ǹ��I�C���˵���Ҫ�a�أ��l�ǿƣ�FANUC��������늙C��YASKAWA�����쿨��KUKA���� ABB �� ����I�ǹ��I�C���˵���Ҫ��؛�̡�2013 ���Ĵ���幤�I�C���������Ӌ�s�� 50 �|��Ԫ��ռ����ȫ��s 50%~60%���Ј����~��Wind �����@ʾ��2012 ���Ĵ������ �҇��Ĺ��I�C�����Ј���ͬ��ռ���^��������λ���Ј����~��Ӌ�� 50%��

2012 ���Ї����I�C�����Ј����

�� IFR �A�y��2016-2017 ���҇����I�C�����Ј��N�����_ 8.1 �f�_��10 �f�_������ �������c֮��һ�£�����ǰ 4-6 �S���I�C���˿������r��s 2 �fԪ/�_��������a�� ÿ�꽵�r 10%�M�Мy�㣬2016-2017 ���҇����I�C���˿������Ј��AӋ��������Ҏ ģ�� 14.6 �|Ԫ��16.2 �|Ԫ�������������L��һ�����I���\�ӿ�����I�����_ʼ�����Ј��ṩ�C���ˌ��� ���������@Щ��������Ӳ��ƽ�_�͇���aƷ�]��̫���e�������Ҫ�w�F�ڿ����㷨 �Ͷ����_�l�ĺ����Է��棬���g���^����죬�ǹ��I�C�����c����aƷ�����С�ĺ� ���㲿����

�Ї��Ј��C���ˌ��Üp����������ʮ����I

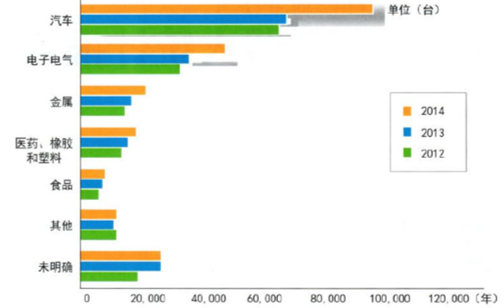

���I�C���ˏV����������܇���Cе�ӹ���늚�/��ӡ����z�����ϡ�ʳƷ�ӹ����T���ИI����ǰ������܇�ИI������Ҫ�đ����I��2014 ��ȫ���^ 40%�Ĺ��I�C���� ��������܇�ИI����ȫ����Ҫ�Ĺ��I�C����������������ա��n���¡������҇�����܇�ИI���I�C���� �B�ʾ��h��ȫ�ИI�B�ʣ�2014 ���ա��n���¡������҇�����܇���I�C�����ܶ� ��ȫ�ИI���w�ܶȵ� 2.4~8.5 ��֮�g�������n���� 2.4 �������С�����҇��� 8.5 �� ���������@���M����^�������ա��n�������µ���܇�ИI���I�C�����ܶȞ��҇��� 3~4 ����������^�@����ȫ�ИI���w�ܶȄt���҇��� 4.6~13.3 ��֮�g������

2012-2014 ��ȫ�I�C���ˑ����ИI�ֲ�

2014 �������܇�ИI���I�C�����ܶȣ��_/�f���ˣ�

�����҇���܇�ИI���I�C�����ܶ�Ѹ������

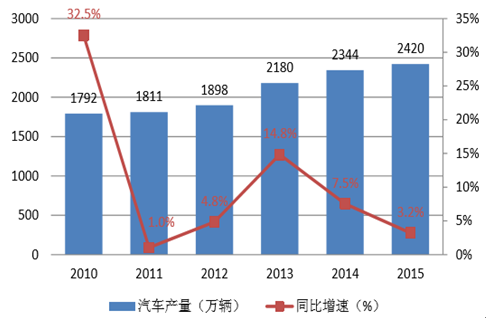

�҇���܇�a����u�M������L�A��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2