-

2016���Ї��N���ИI�F��������lչڅ���A�y

2016/8/7 10:34:40����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҂��J�飬�������r�I���a��Ҫ���У��N�ӡ����ʡ��rˎ������������r�I�Cе����ȡ����༼�g�ȣ��N���ǛQ���ճ�����ĵ����أ���“����”�����������е����ض����o�����أ���“����”���N�Ӽ��g�ĸ���ռ�������҂��J�飬�������r�I���a��Ҫ���У��N�ӡ����ʡ��rˎ������������r�I�Cе����ȡ����༼�g�ȣ��N���ǛQ���ճ�����ĵ����أ���“����”�����������е����ض����o�����أ���“����”���N�Ӽ��g�ĸ���ռ�����r�I���aؕ�I�ʵĴ�s60%���������м��g��������sռ40%�����Ї����N�Ӽ��g�����r�I���a��ؕ�I����40%���ң��h�h��������60%��ؕ�I�ʣ��f���Ї��ķN�Ӯa�I�����r�I���a��ؕ�I߀�кܴ����߿��g��

����һ���Ї��N���ИI�F�����

�����N���ИI���жȲ�������Ҳ�f���ИI�������ڼ��١��҇�Ŀǰ��5200��ҷN��ע���Y����3000�fԪ���ϵ���I�H�в���300�ң��������1100��ҷN����ƽ��Ҏģ���҇��N��Ҏģ��10������Ҋ�҇��N���ИI�ļ��ж���Ȼ�^�͡�

2010-2015���Ї����C�N����I����

������2010���_ʼ���܇������ߵ�Ӱ푣�ȫ���N�ӳ��C��I�����ڳ��m�p�٣�Ҏģ�ڲ����U��ͬ�r�܇��Ҍ��N�I�����������ߵĴ̼����N�I�Y��Ͷ�Y�Ļ��S��Ҳ����������I���аl����Ͷ�����ӣ������S������Ʒ�N���䣬��������ИI���жȡ�

�������ڃ���Ʒ�N���f���ИI�����������ҷ����ṩ�˓�ռ�Ј����~�Ľ^�ÙC�����Ěvʷ�Ͽ������ИI���^����ı����£�������F������Ʒ�N������ͻ�����F��������2006-2008���ИI���w���^������ИI�΄��£�����958������20���s�����N�ӵ��ƏV��e������L����ռ������������·���r��108�Լ�����ͬ�|���̶ȸߵķN���Ј����~��

�����r���£�����958�Ϳ���20�ѽ�����˥���ڡ������r���ƏV���g���Ĕ���������958���Ї����N���Ј�ǰ10����F��õ�Ʒ�N����2010-2013���ȫ���ƏV��e�S����7000�f�����ҡ�����2013/14�N�ۼ������^3��ıP���ڣ����S��Ʒ�N�˻��ͽ��N�����������»�������958���ƏV��e�_���Ե��»����c��ͬ�r������20�ڽ�Щ����ƏVҲ���ѱ��F��˥��څ�ݣ����҂�Ҳ�����Ǻ�605������

ȫ�����^���N���ƏV��e����λ���f����

�����������^��5����s������ˮ���N�Ӄr��ķ����l�F���Ј��еă���Ʒ�N�������S�����ڼ��Ј����r�ĵ��Ԯa������׃�������Ǵ�Խ���ڲ��ʬF��λ�\�еđB�ݡ��҂��˽��2015����������N�Ӄr��ͬ���ϝq7.61%����������335��56.8Ԫ/����¡ƽ206��55.8Ԫ/�������s��ˮ���N���П��N��ϵƷ�NY�Ƀ�1̖�ۃr��70-90Ԫ/�����Ƀ�5814�Ѓr��70-94Ԫ/���

ȫ���s�����N��ƽ���r�������څ�ݣ���λ��Ԫ/���

����ÿ���M�ñ������L����λ��Ԫ�����

������ȫ���s�����N�Ӄr��׃��

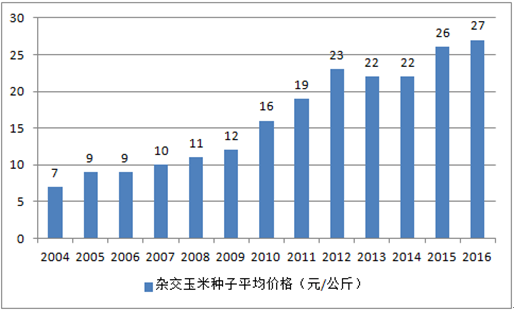

ͬ��׃��2012 ��2013 ��2014 ��2015 ��2016 ��ȫ���s�����N�Ӿ��r�ϝq6%-6.9%�½�2-5%�½��s2.5%�ϝq�s11.8%�ϝq�s1%�Ǻ���ԇϵ�о��r��Ԫ/����5555556060����335 �r��Ԫ/����50-6050-6050-6050-6550-65ȫ���s��ˮ���N�Ӿ��r�ϝq2.4%0%����ƽ���½�2%�½�1%�½�3%Y �Ƀ�1 ̖���P�Ƀ�6 ̖�ȃ��ݷN�Ӄr��Ԫ/���60-90 Ԫ100-120 Ԫ86-110 Ԫ60-11070-100�����҂��J�飬�aƷ�ĸ�������Kȡ�Q���аl���������в���ă���Ʒ�N���ܵ����ИI���ڵĉ������Ҹ��߂䶨�r�ࡣ�����ֻ���ڙཛ�IƷ�N��ȱ�����r�࣬�@�Ӿͺ��������ИI������ĕr��ɞ�r���Ġ���Ʒ�������ڵǺ��N�I�Ⱦ߂䪚���аl���������Ъ���Ʒ�N�ࡢ���r�����I�����ИI��扺����Ӱ��������ޡ�

�����҂��AӋ���N���ИI����Mһ���ֻ���Ŀǰ���������Ҫ��ͬ�|���̶ȸߵķN�ӣ���������Ѓ���Ʒ�N���������������N�����^��I���Ǻ��N�I�ȣ����H���ИI��扺��Ӱ����ޣ��������ɞ鱾݆�ИIϴ�Ƶ���������ߡ�

���������������l��ҕ�N��֪�R�a��ı��o

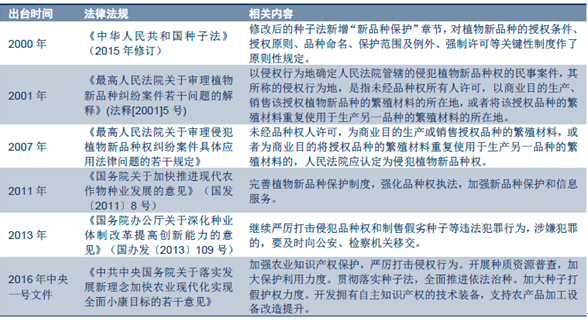

����ᘌ��҇�Ʒ�N�аlģ���؏Ͷࡢͬ�|�����صĬF��҇��������l��ҕ�N��֪�R�a��ı��o�������˳��_��һϵ�����P���ߡ�ͨ�^���P���ɵı��o����ԭ���ʹ���I�Ŀ��Юa��Ч���γɴ����ߵ�Ч����

���Ҍ������P���߷�Ҏ

�������������N��“�Gɫͨ��”���¡��N�ӷ����Č�ʩ�����M���҇�ֲ��Ʒ�N���o��Ո���ڙ������������L�������nj���ˮ����������Ʒ�����^�ߵķN�Ӂ��v��2014��ˮ����Ʒ�N��Ո474��������460������Ʒ�N���o���ɵ���أ��������ИI���аl���顣

�������ң�����Ո�˵ķ����Ҳ�������@������������I���Ո�˳ʿ������L�đB�ݣ����о��C�������ȴ�W����Ո�˵Ĕ��������½����f���ИI���Ј����̶��ڿ�������������I���ڿ����I��ռ��������λ��

�҇���Ҫ����Ʒ�N���o��Ո���ڙ� ����λ������

ֲ��Ʒ�N���o��Ո�˷�� ����λ������

�r�I��������_���PҎ���ļ�

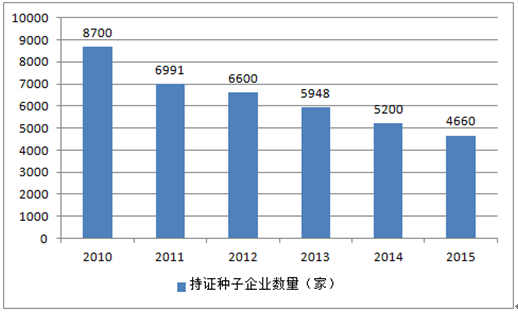

�������H�ϣ���2010���_ʼ���܇������ߵ�Ӱ푣�ȫ���N�ӳ��C��I�����ڳ��m�p�٣�Ҏģ�ڲ����U���҇��N����I��������2011��ǰ��8700��Ҝp�ٵ�2015���4660�ң��p���_46%����֪�R�a�����鸂��������I�������ӣ�2015��N�I10����50���N���~�քe��130�|Ԫ��270�|Ԫ���Ј����жȷքe��18%��35%����2011��քe���3%��5%��

�����҂��J�飬�����r�I���T�ψ̷����T�����ƷN�ӵ��֙��О�Ĵ�����Ȍ��Mһ���Ӵ�������������Ʒ�N�ӵ��ƏV��e��Ʒ���J֪�ȣ��������ⲿ���I�h����ͬ�r���܇��Ҍ��N�I��������������Ϣ�̼����N�I�Y��Ͷ�Y�Ļ��S��Ҳ������������������ИI���жȡ�

����ģʽ�������l�N�I�rֵ����

����1���N�ӼȾ����YԴ���ԡ��Ƽ����ԣ�Ҳ�߂����M���ԡ����^�ϰ���İlչ���F���N�I�ѳɞ���͵ĸ߿Ƽ��a�I�����Ѳ�������������N���r�����҇��N�I�Ŀ��Ѓ����w�F�ڂ��y�s�����N���g�ϣ�������N�I���^�Ŀ��м��g�t�ǻ�����һ���ĸ�ͨ������y���Ӽ��g����Ϣ���g�ȣ�������Ҏ���N�c�������N��Y�ϵļ��g�ֶΣ��������������NЧ�ʡ�

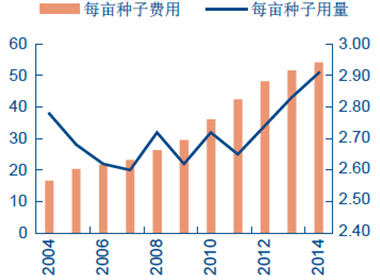

�����҇�2000���C�����N�ӷ������ص״������ИI“�Ļ�һ��”�ĸ�֣��S���r����N�ӣ��Zʳ�ͽ��������Ʒ���ʵ���ߣ��҇��ѳɞ�ȫ��ڶ���N����������N�ӵ����M���������@���������Z���������ÿ���N��Ͷ���M�ý�10���CAGR�s��10.78%��

2004-2014���҇����Z����Nֲÿ���N���M�ã���λ��Ԫ��

2005-2014��ȫ���̘I�N���Ј��rֵ����λ���|��Ԫ��

�������^���҂��J�飬�cһ�����MƷ��ͬ���N�ӵ����M�����ǿ����Є��¶��x�ģ��ǹ���������˸߮a�N�ӵ��������Nֲ��������܆�һ�����r��ɽ��ܡ����aҪ��õĸ��ԃr�ȷN�ӣ�������Ʒ�N�Ĺ������̼����r���µ�����

�����҇����N��e��50�����ϵĴ��r���������_287�f�������r�I�������Ѱlչ��98�f�ң��漰�r��7400�f����ռ�Ї����r��25%���ҡ��҂��J�飬��ͥ�r����Ҏģ�r����һ���������D���u�Нu���ĄӑB��څ�ݣ������Ї��ć��飬С�r���c���r������ĸ���L�ڴ��ڡ��r�����������nj���һ���ջ�aƷ�������nj��ھC�Ͻ�Q�����������ԷN�Ӟ���ĮaƷ�������������r���aƷ���r�����յ�һϵ�оC�Ͻ�Q�����İlչģʽ�������҇��N����I��ԓ̽���ķ���

����2������������N�ӵĆήa���F�����ИI���S�ѽ������A���Կ���ƿ�i�ڡ����a���Ǚz�N�����ܵ���Ҫָ��֮һ��������80����lչ�������N���g֮����Zʳ�a���ʬF�^�����L����������1980-2004���g�������מ��������������a��������_��3%���ң�����2004-2014�����g���������a���ٽ���1%������څ��ƽ���B�ݡ�

1999-2015��ȫ���������Ї����׆ήa����λ����/��핣�

1995-2015�����N���r�I���aؕ�I�ʣ�%��

�����N�I���^���������B�m�����»�

�����N�I���^�аlͶ�������@���ž�

�������֮�£�2005-2013���g���҇����N���aؕ�I�ʴ��������7%�������������҇���Ʒ���s���N�ӿ��ٰlչ���A�Ρ����^������������Nؕ�I�ʅs�S����43%��ˮƽ���o�@���������f���҇��N���ИIҲ̎������Ʒ�N������^���ڡ�ƿ�i�ڡ�

�����ć��H�N�I���^��ؔ�ձ��F�������Ű����h����ɽ���ȃɼ���I�ķN�ӘI��������аlͶ�룬��2006-2013���g�����v�^�����L������2013���_ʼ���F�»����ҶŰ����h�»�څ���@�����@���Ǐ���һ���Ƕȷ�ӳ�����A���ԁ��������H�N�I���^�����N�ӽ����r���aƷ�Ă��y���Lģʽ�����M��ƿ�i�ڡ�δ�������H�N�I���^��ӯ�����L�c�������ڽ������_ʼ���ֵ���ģʽ�����r�I�C�Ͻ�Q�������������������c��

���H�N�I���^�lչ���

�N�ӹ�˾ģʽ������ɽ�����“�N�I+�rˎ”����ĵ��r�I�C�Ϸ���ƽ�_��1��һ�w�����r�Y�a�I朣��M�����ṩ�N�ӡ��rˎ��Ԫ���aƷ���v���Ϯa���Nȫ�h�����ƣ���2����Ϣ����չ���գ���������̎��ƽ�_����͑��ṩ�r�I��ԃ���Ј���Ϣ������A���ȷ��ա��Ű����h��ע����N�Iƽ�_��˾��ע�ڷN���аl�����a���������N�ӘI�՞���ĘI�յ�ͬ�r�������M�N�ӮaƷ��Ԫ�����I�����ڷN�Ӯa�I朣��Ű����h�������ơ��rֵ�����wϵ�ȭh���M��һ���ЙC���w�����lչ�ɞ錍���ۺ�ķN�Iƽ�_��˾�������c���H�r�I���^��̎�A�β�ͬ���҇��N�IĿǰ̎�ڿ��ٔU���A�Σ��mȻ�N��Ʒ�N̎���A����ƿ�i�ڣ�����I�M������ʽ�lչ�����S��C���ڡ������˾�ѽ���һ��������аl����aƷ��ꠣ���ijһ�I��ĔU��������Ч�ķ�ʽ����ͨ�^����+����ȥ���Ϯa�I�YԴ��������ɽ��������80���ĩ�_ʼ�����������N�I��֮���_ʼ��ȫ����د�����ُ�N���аl��˾���O�����Y���a���N����I���H��10����r�g�㌢�I�ղ��ֵ�ȫ��160�������ҡ�

����3��������“砵���”�^���Y���{����ָ����Ҋ�����ݣ�Ӌ��2016���{�p1000�f�����ϣ�������2020�꣬“砵���”�^���Nֲ��e������1�|������Ŀǰ�p��5000�f�����ϣ��sռȫ��5.5�|���Nֲ��e��9%���ҡ����H�ϣ��@5000�f��“砵���”�؎��������ķǃ��ݮa�^���������B�h�����������a���Ͷ��������������a���Ĝp���ڿɽ��ܵķ����ȡ�

�����҂��J�飬�ı��^Ч�桢�Nֲ�l�����Nֲ���T�������������Ʒ�N�٣����܌����r���D�N�����ķe�O��С�����Ľ^������ĽǶȁ������уr����a�N���_���r����Ҫ�����Ј��γɣ��Ј����w�ŕ����S�����ҿ���ͨ�^����a�N�������r��N�Z�e�O�ԡ��C�ρ������S�������|�������׃��ݮa�^�Nֲ��e�½��ķ��ȿ������ޣ���Ӌ�������^2000�f����

�����������r�I���ߵĸ�׃���NֲЧ�ʵ���Ҫ���Mһ��������Ҏģ���Nֲ�����ӃA�����x���Ͷ��a���ķN��Ʒ�N�����ӏ����g�������߆�λ���档���⣬�����N����Ҳ�����ٔ��W�������^�������ڄ��µ��r���x��ķ�ʽ�����������c�t���N�ȡ�

���ԃr�ȷN�������������m����

�Ŀ��ǰͶ����ǰ�r�N�Ӯa�������r���µ����N�Ӯa��������λÿ���a��480550550�������׃r��1.71.71.6Ԫ/����ÿ�����a�ɱ����N��556060Ԫ/��ÿ�����a�ɱ�������+�r�ҷ�155155155Ԫ/��ÿ�����a�ɱ����rˎ141414Ԫ/��ÿ�����a�ɱ������U���I�M116116116Ԫ/��ÿ�����a�ɱ���ˮ�ȼ�ϵ�101010Ԫ/�������g���N���M��101010Ԫ/��ÿ�����M��353535Ԫ/��ÿ���������U�M��200200200Ԫ/���������]�r�������˹��ɱ���ë����221335280Ԫ/�����������y�㌦�ȿ�֪�������׃r���ߵ͵ı����£���ǰ���r�������Į��aë������221Ԫ������ͬ�Ӄr�����̓r�����r�£���߮��a��ʹÿ��ë�����քe����114Ԫ��59Ԫ����ˣ���������ُ�����{�����r��څ���ĭh���У��߶˷N�������������ӣ��Ҹ��߶��r���ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��- ��һƪ���҇���Ӌ�㼚���ИI��r�śr

- ��һƪ��2016��1-6��ȫ����ɫ�ҕ�C�a���yӋ��

-

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2