-

2016���Ї��U�\ұ���ИI���w�lչҎģ���lչǰ�������lչҎ������

2016/8/5 10:27:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���U�\����������O�е���Ҫ��ɫ�������T���I��������V�����á��U����ܛ���ؽ��٣�Ŀǰ�U������̎���Ƴ��U��늳ء���ϡ����ᣬ��W�x����ԭ���ܹ��I��X�侀�x���O��ķ��o���ϡ��\����ɫ���ٵ����M�ЃH�����~���X���V������䓲ĺ�䓽Y������������g�����U�\����������O�е���Ҫ��ɫ�������T���I��������V�����á��U����ܛ���ؽ��٣�Ŀǰ�U������̎���Ƴ��U��늳ء���ϡ����ᣬ��W�x����ԭ���ܹ��I��X�侀�x���O��ķ��o���ϡ��\����ɫ���ٵ����M�ЃH�����~���X���V������䓲ĺ�䓽Y������������g��僌ӣ��Ͻ������Լ������ИI�ȡ�

�U�\ұ���aƷ�ķ��

��̖���1���U��늽��U����ұ���^�������a���U���Ͻ�2�V�a�U�������U��3늽��\�����s�\�����s�\����ұ���^�������a���\Ʒ�������\���\�ۡ��\��\���Ͻ�ȣ��������Ї����U�\�YԴʮ���S���ć��ң��U�\�YԴ����������ڶ�λ���S�����YԴ���Ї��U�\���I�İlչ�ṩ�����õĻ��A�����^����İlչ���҇��U�\���Iȡ�����L����Mչ���U�\�a���������������ڇ��H�Ј�����uռ�����^��λ���M�����w�����������Mˮƽ߀�������@��࣬������ȫ�ںϵ����P�a�I�I���У��ɞ�������ɻ�ȱ����Ҫ�M�ɲ��֡��S���Ї��U�\���I�ĸ��ٰlչ���U�\ұ���a�ܵļ����U�����a�I�Y����ì���՝uͻ�����V�a�YԴ�������ģ��h����Ⱦ���}���أ�Ӱ����a���I���жȵ��Mһ����ߣ��ИI�ȸ����ӄ�������Ӱ푵��a�I�Ŀɳ��m�lչ���������ˣ������U�\���a�����M������Ї���ȫ���еă��ݲ������@��

���������Ї��U�\ұ���ИI�lչ�F�����

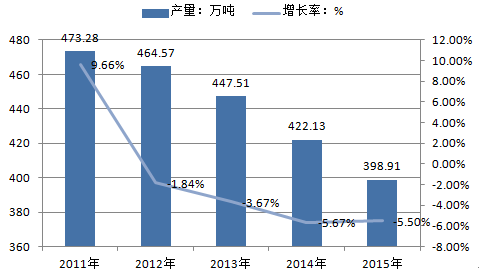

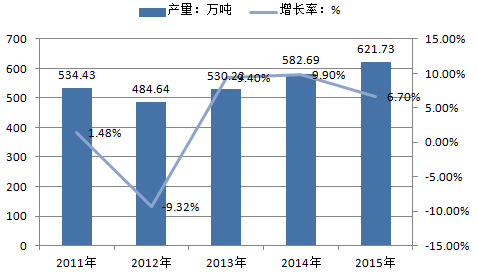

����1��2011-2015���Ї��U���\�aƷ�a��Ҏģ����

�����@ʾ��2014���҇��U�a����422.13�f�����c��һ������½�5.67%���\�a����582.69�f����ͬ�����L9.9%��2015�꣬�҇��U�a���s��398.91�f�����\�a���s��621.73�f����

2011-2015���Ї��U�a��׃���߄�

2011-2015���Ї��\�a��׃���߄�

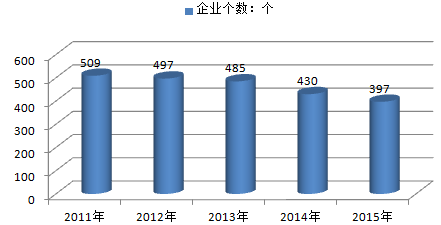

����2���U�\ұ���ИI���w�lչҎģ����

����2014�꣬�Ї�Ҏģ�����U�\ұ���ИI��I������430�ң�2015�꣬�Ї�Ҏģ�����U�\ұ���ИI��I������397�ҡ��҇��^���U�\ұ����IҎģС���b��ˮƽ�͡��ڄ����a�ʵ͡��C������ˮƽ������꣬Ҏģ�����U�\ұ���ИI��I�����ڲ����p�٣���һ���̶��ρ��f�@�����ИI�����lչ�������ġ�

2011-2015���U�\ұ����I����Ҏģ

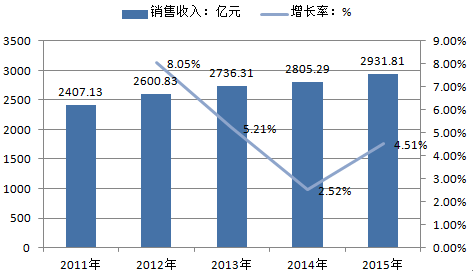

����2014�꣬�Ї��U�\ұ���ИI�Y�aҎģ��2167.76�|Ԫ��ͬ�����L0.83%���N�������2805.29�|Ԫ��ͬ�����L2.52%���������~��69.3�|Ԫ��ͬ�����L20.1%��2015�꣬�Ї��U�\ұ���ИI�Y�aҎģ�s��2253.39�|Ԫ���N������s��2931.81�|Ԫ���������~�s��79.83�|Ԫ��

2011-2015���U�\ұ���ИI����Ҏģ

���������Ї��U�\ұ���ИI�lչǰ��

����2016����ɫ�����ИI���f���R�Ј�����ʧ�⡢�����������㡢�a�I�Y���������ć���������ɫ���كr�����ڵײ��ǻ����������m�^�L�r�g�������^�m��̽�Ŀ��ܣ��a�I�lչ�΄݇��������y߀�����Mһ���ӄ������ڷ����������ص�ͬ�r���҂�Ҳ�ܿ��������C��������ȫ����ĸﲽ�������ڣ�����ĸ�������M����ጷų���һ݆�����c������“���o�ȸĸ�”ȫ�����M������ɫ�����ИI�����a�I�Y�������˗l����ȫ��V�I�M���������{���A���Լ��Ї����M“һ��һ·”�lչ���ԣ����Mһ����չ�������YԴ���Ј��ṩ���µęC�������Ҍ�ʩ�����ӑ��ԣ������lչ���������d�a�I���������U�\ұ����I�ӿ��Ԫ���a�I�lչ��

�����U�ИI���棬2015���ԁ�����ұ���S�p�a���z�ޡ�ϵ�y�������켰���֮a����Ч���P�]������Ӱ푣��U�a�����m2014���»��B�ݣ������������տs��Ŀǰ�҇��Uұ����I�ձ�Ҏģ�^С���ИI���ж��^�ͣ��{���a�I�Y������̭���a�ܳɞ�δ������U�ИI�����c�lչĿ�ˡ�

�����\�ИI���棬2015���ԁ����������^�ߵ��\ұ���ӹ��M���\ұ���S�_���ʴ��������ұ���\�a�������^��

�������ڿ���2015��������ʬF�^�鷀�����L�����£��\�r����ȡ�Q�ڹ�������r���L�ڿ���δ����������܇����Ҫ�����ИI�ij��m�lչ�����\��������L�ṩ����֧�Ρ�2016���\�Ј���Ҫ���c�۽����o�ȸĸ���o�ȸĸ���\��ȫ�a�I朶��������hӰ푣������ڹ����Y���ϣ����s�^ʣ�a�ܣ�ȥ��棬�����������տs�������\�r��ζ�����ã�����������ˣ��e�dz������M�Ј���ͬ���lj��s�a���{���Y�������@���\�r�t��ζ�����ա���֮���D�͡��ĸ�،��a���ʹ��2016�ꌢ��Ӱ��\�rδ������߄ݵ��P�Iһ�ꡣ�D���ʹ�����\�r�Љ��������Է��D�y��һ�����ͣ����L���������ɿ��á�

2016-2020���Ї��U�\ұ���ИI�N�������A�y

���������U�\ұ���ИI�lչҎ������

����2009��5��11�գ�����Ժ�C���ˡ���ɫ���ٮa�I�{�������dҎ������Ҏ��ָ�����M��21���o�ԁ����Ї���ɫ���ٮa�IѸ�ٰlչ���ѳɞ�ȫ��������ɫ�������a�����M�������Ї���ɫ���ٮa�I���ڵ���Ӵ�ì���Ժ�ͻ�������֮aƷ�a���^ʣ���a�I����ؽ���{�����a�I���s���̶ȵͣ��YԴ���ϳ̶Ȳ��ߣ���������������������������ˮƽ�^�ͣ���̭���a���΄��D�ޡ�

����1�����������Ј������Ƴ��ڭh��

�����e�O�䌍���ҔU������ʩ�����ƮaƷ�Y����������Ч���o���M���������ͨ���������Cе���p���������ИI����ɫ���ٮaƷ�������m�����պ��졢����܊�������¼��g���I�����Ҫ�������_�l�®aƷ���²��ϣ������µ����M���L�c�������͔U������Ј���

�������^�m�������"�ɸ�һ�Y"�aƷ���ڵ�ͬ�r����ʩ�m���`��ij��ڶ������ߣ�֧�ּ��g��������ֵ�ߵ���ӹ��aƷ���ڡ��������~ұ���ИI����l���Ĵ����~ұ����I�_չ�ӹ��Q��ԇ�c���ӿ��D׃���ڷ�ʽ���Ą���ڙCе�b�䡢�\ݔ���ߡ����������x���x���ȽK�ˮaƷ��������ɫ�����g�ӳ��ڡ��e�O�������ⷴ�A�N���Q��Ħ����

����2��������ƿ������ӿ���̭���a��

����������Ї��Үa�I���ߣ��������ԭ�t�ϲ��ٺ˜��½����ĔU��늽��X�Ŀ��������М���˜ʺ͂䰸�ƣ���������~���U���\����V�����a�ܡ����������̭����t�����L�t���~�a�ܡ����Y偟��U�a�ܡ�����\ұ���a�ܺ����С�A����늽��X�a�ܡ�����̭�ܺĸߡ���Ⱦ�ص������Y�C�Uұ���a�ܡ�

����3���ӏ����g���죬�ƄӼ��g�M��

������ʩ���g����ͼ��g�аl��헣����c֧�ַ��χ��Үa�I���߲���Ҏ���˜ʻ�䰸���O�ĹǸ���I���Լ�����܊�������պ��졢�����Ϣ�P�I�������a��I���ӏ����~�U�\ұ�������̹�ˇ���������V��Ч���á�β�V�ͳ���C�����ã������܌����~�X�����a��ˇ���������ٱ������ܣ����Xֱ��늺ĵ���12000ǧ�ߕr��늽��X�P�I��ˇ��ǰ�ع��Լ��g���аl��֧�����a���ȿհס��M��������c�I����Ҫ�ĸ߾�����ӹ��Ŀ���������M�m�õ�ұ�����g�������̭���a�ܣ���߹�ˇ�b��ˮƽ��

����4�����M��I�ؽM���{���a�I����

�����Ą��Ќ������~���X���U�\����I�Զ�N��ʽ�M���ؽM�����FҎģ�������F������߮a�I��������֧�ִ��Ǹ���I��ʩ��^�沢�ؽM���^����ؽM����I���F֮�g���ؽM��֧���X��I�cú̿�������I�M�п��ИI���ؽM���Ą�����������I�g�ؽM��

������������YԴ����Դ�ͭh���������߂�l���^����ɫ���ٮa�ܣ�����Դ�S�������������e�Ǿ���ˮ늃��ݵĵ^�����M�X��I��ʽ�����YԴ����Դ�ͭh�������õĵ^���˜ʽ��O���X���I���أ�Ҫ����a�I朣��lչ��ˮƽ��ӹ���������������ץ�o��ʩ�봨����ą^�ؽ����a�����ֺͮa�I�{�����Ҏ���_������ɫ�����Ŀ��

����5���_�l�������YԴ�������YԴ��������

�����Ӵ���ȶ�ȱ����ɫ�����YԴ���|��̽���ȣ������YԴ�������V�a���䡣�Ą������ɫ������IͶ�Y�Vɽ��̽�c�_�l������YԴ�Խo�ʡ�

�����Ӵ����YԴ�_�l���ȣ�֧�־߂�l������I�����⪚�Y����Y�k�V��������I�������ڇ��ķ��ɷ�Ҏ���������ڇ����Ļ����y���������T�����б�Ҫ�����؟�Σ����M���ؾ͘I�ͽ�������lչ�����F�������A���M����ʩ�����P����Ͷ�Y�Ŀ��

����6���lչѭ�h�����������������

����֧�ֲ������M�m�ù�ˇ���g���_�l�����~���U�\��Ʒλ�V���������V���y�xұ�V��β�V���۟����ȣ�����YԴ�C������ˮƽ���ƶ�ú�X�����YԴ���Ì��Ҏ����ץ�ø��X��ú������ʾ�����̣�����~���U���\ұ���������ã��ƏV�U��������ȹ��w�U����đ��ã����F���a"���ŷ�"��

�����ӿ콨�O���wȫ�������ɫ�������������wϵ��֧�־߂�l���ĵ^���O��ɫ���ٻ��ս����Ј�������Ј���֧���Зl������I���ø�Ч���ͺġ�����Ⱦ�Ĺ�ˇ�b�䣬���O������a30�f�����ϵ������~���X�����a�������M�YԴ��������Ҏģ�����g��ˮƽ���aƷ�ϙn�Σ��p�ٵV�a�YԴ���ġ�

��������ɫ���ٹ��I���L�ڿƼ��lչҎ����2006-2020�꣩�����Mһ���䌍�ƌW�lչ�^��؞��ȫ���ƌW���g������Գ�"�������£����c��Խ��֧�ΰlչ�����Iδ��"�ĿƼ�����ָ����ᘣ������Ƽ��M�����������£�֧����ɫ���ٹ��Iȫ�桢�f�{���ɳ��m�lչ����ɫ�f���M�����ƶ�����ɫ���ٹ��I���L�ڿƼ��lչҎ����2006-2020�꣩����������Ҏ�����c�U�\ұ�����P�ă��ݣ�

�����Ƽ��lչĿ��

�������������c��I�ձ齨�����g���ģ����Ƽ��g���C�������g���������õ��Mһ��������������I���a���g�������aƷ�����c�b��ӽ����_�����H���Mˮƽ�����YԴ����Դ���h�����g���ڃ��ȵ�λ�����cͻ�ƣ�֧�ΰlչ���ϵV�^����Ҫ�V���^�ĵ��|����ȡ���ش��Mչ���YԴ�������ӣ��V�a�YԴ�����ʏ�Ŀǰ��55-60%���3-5���ٷ��c���~���U���\�a����70%��C���ܺĽӽ����_���������Mˮƽ�������lչ�YԴѭ�h���ü��g�������YԴ��������ߵ�30%���ң����c�lչ��ɫ���ٻ��A���ϡ��²��ϣ��®aƷ�aֵ������L20%��������I�Ƽ�Ͷ�����w��λ����ɫ�����ИI�о��_�l�Ľ��MͶ��ռȫ�ИI�N�������1.5%��

������2020���������I����I�����w�ļ��g�����wϵ�������ƣ����������@����������������I���g�c�b���_�����H���Mˮƽ���YԴ�������ϳ̶��@����ߣ��V�a�YԴ�����������5���ٷ��c����Ҫ��ɫ���ن�λ�aƷ�ܺĽӽ����_���������Mˮƽ�������YԴѭ�h��������ߵ�40%���ң�����������_��95%�����I��ˮѭ�h�������_��90%���vʷ�z���Vɽ�Ɖ����؏͉����_��50%���ϣ��½��Vɽ�Ɖ����؏͉����_��90%���ϣ���ɫ�����²��ϻ����M�������Ҫ���о��c�_�l���MͶ��ռ�N�������2.5%��

�������c�I��

����1���V�a�YԴ�I��

�����V�a�YԴ����ɫ�����ИI����Ͱlչ�����|���A�����A�y����2020��V�a�YԴ���������~650�f�����X1440�f�����U260�f�����\500�f����ʮ�N��ɫ���ٿ�����3000�f����

����ᘌ���ɫ���ٵV�a�YԴ��ȱ������ì��������J�ĬF�Ҫ���C���F���I����ȫ�潨�OС����������Ŀ�ˣ���ʩ"�_�l�����c�YԴ���s���e�����YԴ���s������λ���ӏ����|���飬����YԴ�����ʣ��U���YԴ���÷������ƌW���ÃɷN�YԴ"�ĵV�a�YԴ�ɳ��m�lչ���ԡ�

����2�������I��

������Դ�ڇ����о����e��Ҫ�đ��Ե�λ���Ї���Դ����ì�ܼ��J����ɫ���ٹ��I��λ�aƷ�ܺĞ�4.76���˜�ú���ܺļsռȫ����Դ���M����3.48%�������~���X���U���\ұ���ܺ�ռ���ܺĵ�90%���ϣ���늽��X��ռ��ɫ���ٿ��ܺĵ�75%��2005�����a늽��X780�f������늼s1170�|kwh���sռȫ���l�����5%���Ї���ɫ�����ИI��λ�aƷ�ܺıȇ��H���Mˮƽ��15%���ҡ�

����2006-2020�꣬��ʹ��ɫ���ٹ��I���m�lչ����횈Գֹ��܃��ȣ����͆�λ�aƷ�ܺģ�������Դ���M�������L�^�죬Ŭ�����M�Y�����ܡ����g���ܡ���Դ�D�Q���ݼ����á�

����3���h���I��

�����Ї�����ɫ�������a�����M����������a�^�������Ĵ����ĵV�a�YԴ����Դ��ˮ�YԴ���a�������Ĺ��w�U����Uˮ�͏U�⣬��Ⱦ�h����"���U"����Ⱦ�h����Ҳ���Գɞ�������YԴ���ڭh����r�@�����Ƶ�ǰ���£����F��ɫ���ٹ��I�坍���a���������U���lչѭ�h�������Ƽ�����������ش�����

����δ���eҪ��ҕ���ȡ�����U�s��ɫ���������YԴѭ�h���ã��������ɂ����������YԴ�������ü�ɢ�أ����O30�f�����������~�������X�������U���a��I������g�����������YԴѭ�h�������ͱ��أ�����ѭ�h�����lչ�ļ��g�wϵ��

�����Ї��~���U���\���늽ˇ���g�c�����������Ԅӻ������c�����b�䷽�����^���ࡣ�Ŀ��Ҫ�о��_�l늽��^��늽�Һ�ضȡ�PHֵ�ȹ�ˇ�������ھ��z�y���g��늽��^�̵�����ܶȡ����Ч�ʃ������Ƽ��g��늽��Ԅӻ����a�������b�����ƣ�����ʼ�OƬ�C�M���~����ꖘO��ꖘO�����ΙC�M��ꎘO��ꎘOϴ�섃Ƭ�C�M�����Oϴ�����C�M�͌�늰��C�M���Ԅӻ��b�õ����ƺ��_�l���Ԍ��F늽����I���Ԅӻ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Ї�����Ʒ�Ƹ�����ܣ���؛Ʒ�����Iȫ���OӋ�c���g�³���

- ȫ�����Ј�δ��څ���A�y ���d�Ј�������

- �֔�֮�⣬������o���������Ľ�����

- ���I���W��Ӳ�˚��|����Ȧጷ������¿��g ȫ���w�����M����

- �Ї�����ϱ����]늴�W����ׂ���܉�l�ǘ���ҕ�l�Z�xͨ��ԇ�

- ȫ��V�˹����o������δ���� �~�r���m���� �����п��g����

- �h�����¡���Ʒ�R2.0�ذ��l�����ں��e�С���̽�������M�ͽ��ס������B�������rֵ������ģʽ

- 7��10�� �۽����B܇�W�a�I

- �뵽�~����؛ʡһ�P�����뾳�Ρ������������� �����οͻ��탞�|���ա��I�I�I��

- �������ֻ������ܻ����Gɫ���̌W�O�� ��ͨ�����ߌW�ƽ̌W�b�����ؘʰl��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2