-

2016��ɼ����t���ИI�lչ�F����Ј���������

2016/7/22 11:16:07����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ɼ���������Դ�������Ǿ�����ֳ�ͷֻ����ܵļ������������Ҹ����Ƶ�������Self-renewing�����܉�a���߶ȷֻ��Ĺ��ܼ������ɼ�����StemCell����һ�Nδ��ַֻ����в�����ļ����������������N�M�����ٺ����w�ĝ��ڹ��ܣ��t�W��Q��&�����ɼ���������Դ�������Ǿ�����ֳ�ͷֻ����ܵļ������������Ҹ����Ƶ�������Self-renewing�����܉�a���߶ȷֻ��Ĺ��ܼ������ɼ�����StemCell����һ�Nδ��ַֻ����в�����ļ����������������N�M�����ٺ����w�ĝ��ڹ��ܣ��t�W��Q��“�f�ü���”��

�����ɼ����ί������Ļ���ԭ��飺1�����M�������p�����ޏͣ�2������p�������Ĺ��ܣ�3���̼��C�w�����������������ܡ����ϣ�������øɼ����ķ��x���w�����B�����w�ⷱ�����M�������٣�����Kͨ�^�M����������ֲ�����F���R���������ί���

���������ɼ�����̎�İl���A�η֞���̥�ɼ�����embryonicstemcell��ES�������ͳ��w�ɼ�����somaticstemcell���������ɼ����İl�����ܷ֞�ȫ�ܸɼ�����totipotentstemcell��TSC�������ܸɼ�����pluripotentstemcell���͆��ܸɼ�����unipotentstemcell����

����һ��ȫ��ɼ����Ј��lչ�F��

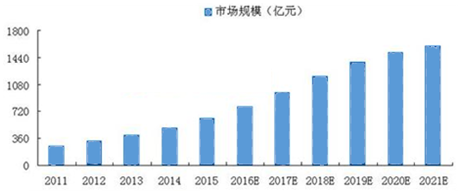

������1968�������һ��������ֲ�g�_���˸ɼ����t�����g���R�����ã����^�낀���o�İlչ���ɼ������g����������ί��ṩ�˪��ص�ҕ�ǡ��������ֶΣ���������ί��ṩ���µ�ϣ������⡣Ŀǰ���ɼ�������������ɭ�ϾC����������V���Y���ذY���ס���Ĥ���Ͱ�Ѫ���ȶ�N���Y�ί��Ą�������ȫ����ɣ������ޏ��ܓp�ļ����ͽM�����ί��������L�ͼ����p����һϵ�м�����2015��ȫ��ɼ������P�Ј�Ҏģ��635�|��Ԫ���AӋ��2021���_���s1600�|��Ԫ������ͺ����L���_19.8%��

2011-2021��ȫ��ɼ������P�Ј�Ҏģ

���������Ї��ɼ����ИI�Ј�Ҏģ

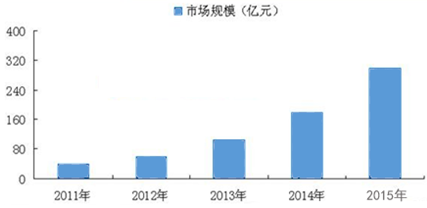

�����҇����ɼ������о�һֱ�ֹĄ�B�ȡ��ڇ������ߵĴ���֧���£��҇��ɼ����a�I�lչѸ�ͣ����w�˰�������—�ɼ����ɼ��̓��桢����—�ɼ�������ֳ�cˎ���аl������—�ɼ������ί����ã�ȫ�a�I朡����^��20��İlչ���҇����γ��˽��ټҲ�ͬҎģ�ĸɼ�����˾���¸ɼ����I�����P���g���аl���ɼ�����Ľ����ɼ��������P�aƷ�đ��ã�2015��ɼ������P�a�IҎģ�_��300�|������δ��һ�Εr�g�S����50%�ϵĸߏͺ����L��

2011-2015��ɼ������P�a�IҎģ�߄�

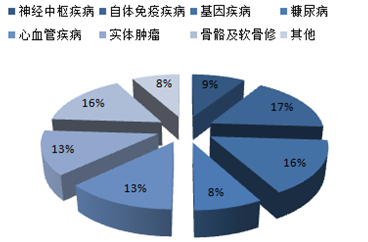

�����ɼ����a�I���Ї��Ј������ɼ����ɑ����ڶ�N�������ί�������Ї���2.4�|����Ѫ�ܲ�����4160�f��������9400�f�İ����ĺ�Ĭ�����Լ�1460�f��ѪҺ�[���������ȴ������e�O��Ч���ί���

����ɼ������g�ڸ������N��е��R�����ñ���

���������ɼ����t���ИI�lչǰ��

�����ɼ�������W���о��c�����������ƌW�O����Ҫ�ĽM�ɲ��֣�ԓ�I��İlչ�،��o�����t�W�I����̵�׃��ɼ����о������ڼ����ί����M��������ֲ�������ί��о�����Ҫ���x�⣬߀�����»���l���c�����ܷ������l������Wģ�͡���ˎ�_�l�cˎЧ�������u�����I��a���O����Ҫ��Ӱ푡��ɼ����a�I朵İlչ�漰�ɼ����惦���ɼ���ˎ���_�l���ɼ����ί���δ����������İlչ���g�����AӋ��2021�꣬�҇��ɼ������P�Ј�Ҏģ���ӽ�1500�|Ԫ��

2016-2021���҇��ɼ������P�Ј�Ҏģ

�����ġ����H�Ј��lչ�śr

�����S���W�����߲�����ɺ����ƣ��ɼ����õ������lչ�������˾�����y�I���֣�ʹ��ȫ��ɼ����ί��Ј��༯���ښW���ȵأ��H�����^�sռ��һ���Ј�����̫�^����������ռ�Ј�17%��

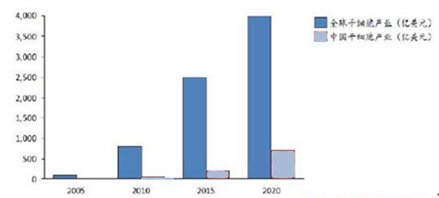

�������ɼ����ИI��桶Stem Cell Research Market to 2017-GBI Research 2011�����ɼ���Ҏģÿ��ƽ����34%�ͺ����L�����L���AӋδ��20��ȣ��ɼ���ȫ���Ј�Ҏģ�����_��4000�|��Ԫ��

2020��ȫ��ɼ���Ҏģ�AӋ�_4000�|��Ԫ

�����塢2016�ɼ����ί����lʽ�lչ

�����ɼ����������w���N�M���������漚������δ�������ļ������棬����������ش��аl�]��Ҫ���á�

������һ�����ɼ����ί��� 2016 �걬�l����Ҫ߉�����˻������ϏV韵đ���ǰ���⣬����Ҫ�������� 2016 �ꌢ���Rȫ���ȶ��ش���“����”��

����1������������“FDA III ��+���x��������”��ʹ�ÊW���R�����Mһ���Ӵa�����ɼ����ί��������t���ڃȵĸ߶������tˎ�ɞ������¼���

����2���ĚW�����ׂ��ɼ���ˎ�����ʫ@�����Ќ�����ʾ��Ч����ͬ�r���������I 4.0 �������Ӵa���W�ް澫���t������Ҳ�����^�С������Ƴ���

����3���ć������߿�������ĸɼ������_ֻ�ǵ�һ�������m�Ŀ��c�������������������̘I�����R�����ί��ķ��_���|���c��Ч�u�r�˜ʵ����_�Լ����w�ɼ����ί��ķ��_�����⣬�����t���ɞ�ʮ�����ش�Ƽ���헣��������ґ���Ҳ�����폊����

������Ͷ�Y�����ϣ��҂����c���Ã��˾����һ�ȫ�a�I朲���“���ߺ㏊”��@�ǻ����҇��ɼ����a�I����δ惦�������аl�������R�����ʬF���͵��YԴ���Y�|Ч�����ڶ�������A���c GE �������I���ɼ����ί�+����y����ȽY���“�����[����������g”��

�������������ɼ����ί�����ǰ����δ�����ȫ��ɼ���ˎ�P���������@��ͻ�����Mչ��

�����ɼ���ȫ���Ј�Ҏģ 2020 ����� 4000 �|��Ԫ����Ŀǰ�ѫ@������ˎ���^�٣�Ȼ�����҂��J�� 2016 ��ɼ����ί���ȫ������ӭ����һ݆���l��

����1����������“�p���گB��”�£�2016 ��ɼ����ί������@�ó��m�Ӵa��

����1���R�������Ͽ����ɼ����aƷ�A���Ы@������+FDA III �����ڡ������vʷ�yӋ�������ɼ���ˎ��@�����Еr�g���^�鼯�У����]��Ŀǰ�����ɼ���ˎ��̎�� FDA ���R�� III �ڣ����� FDA III ���R��ԇ�һ����mһ�����꣬����һ��ȫ��ɼ����������еĕr�g�Ξ� 2011 ��-2012 �ꣻ

����2�����������ϣ����������̓��h�B���Į��������������ڿ����������h�����r�ڣ����������A����֧�ָɼ����ί����P�о����磺�����D���� 1994 �� NIH ���d�����Լ��W���R���� 2009 �����������ɼ����Y�������������h�����r�����������A���ڌ��ɼ����ί���ֹ���A���磺2007 �겼ʲ���ɼ����о������ķ�Q����

���������ԁ�W���R�������ھ����t���Ŀ��ټӴa�������C���S�� 2016 ���������y���x���R����һ���棬�W���R����������������Mһ�����������t�����ɼ����ί��ڃȵĸ߶��tˎ�Ǵ�����¼�����һ�������P��I��Ҏ�������L�U��ץ�o�\�����P�ɼ���ˎ��@�����У�Ҳ���Ǵ�����¼���

����2�����W�ޣ�2016 �꿴�ׂ��ɼ���ˎ������+�W�ް澫���t����

���������������f���W��������������ģ��ܶ��������R�ɼ����о��Ă��퉺����Ȼ����Ӣ���������_�Ň��ҵķe�O�Ƅ��Լ�ȫ��ɼ����ί��ļ��g���֮�£��҂�������������W�ɼ����ί����о������c���棬��ԇ����R���@�ò����Ƅӡ�

����1��չ�� 2016 �꣬�ׂ��ɼ���ˎ������������ښW�����У�ͬ�r�����]��Ŀǰ�^���S�����R�����ڸɼ����aƷ���҂��AӋ���ׂ��ɼ���ˎ���ښW�����Єݱؕ������^���ʾ��Ч�������������aƷ��������Ո�M�ȣ���ˣ�2016 ��W�ɼ���ˎ������ӭ���������е�“����”��

����2���������I 4.0 �����W���߶������݆���Ӵa���Լ����������Ќ��ھ����t�����Ƅӣ��҂��AӋ���@�N�������ڸ߶������tˎ�ĸ����ԼӴa�đB�ݣ���ʹ�ÚW�ޣ��e��ԓ�I�݇����磺Ӣ��Ҳ�Ƴ�����Ӌ����ռ�I�Ƽ��Ƹ��c�����ԓ߉����C���t�ɼ����ί�-�����t�������� 2016 �����R�С������W����݆���Ƅӡ�

����3���҇��ɼ����Ј�����Ѹ�٣�ϡȱ�YԴ�������lչ����������ƿ�i��

�����҇��ɼ����Ј�ǰ���V韣�2012 ����ǰ 5 ��ͺ����L�� 50%���ϣ��Үa�I朸����h�������^���Ј����g��ͨ�^���҇��ɼ����a�I��M���������l�F���҇��ɼ����Ј��YԴЧ�����@�����ϡ��С����ε������еĺ����YԴ——���θɼ�����Ҫ��Դ��Ě��Ѫ�졢���ο���Ժ���������|�tԺ����ϡȱ�YԴ���ϡ��С����ζ����������ߡ���Ҏ�Ĝ��������� 2012 ��֮���l�������ɼ����ί��Ľ�ͣ��ʹ�����a�I̎��ͣ����B������ 7 �¡������k�����͡�ָ��ԭ�t�����Ƴ��mȻ��׃�˱O�ܵĿհף�Ȼ���^�����������c�ډ���һ������m�����^��ķ��_���g����һ���棬���k���������Y�|�ć���ʹ�îa�I��ϡ��С����Γ���ϡȱ�YԴ�����g�����܉�����|�����Ҿ߂�a�I����������ϵ���I���������棬�@���^��lչ��

�������������ɼ����ί��� 2016 ��Ĵ���

���������t�����Ƹɼ������a�I�Ʊ�֮�������c���҂��J�飬����ɼ����ί��������k�����ȵķ��_�H�H�ǂ��_ʼ�����m�Ŀ��c���������������̘I�����R�����ɼ����ί��ķ��_���|���c��Ч�u�r�˜ʵ����_�Լ����w�ɼ����ί��ķ��_�����⣬�����t���õ���������ӛ�����Ƅӣ�2016 ����������ʮ�����ش�Ƽ���헣����ɼ����ί��;����t������Ȼ����ϵ�����Ҍ��ڸ߶�������ˎ�IJ���Ӵa����ʹ�����P��������ء�

�����ɼ����ί���2016�ꌢӭ��“ȫ����ˎ����+���ȏ����M”�ij��m�Դ�

�����ɼ����������w���N�M���������漚�����䑪��ǰ���ǟo�F�ģ��߂��ί�һϵ��Ӱ����������ش����ܣ�������ȫ��߀���Ї����Ј����ٺ�ǰ�����ǿ��^�ģ�δ��ȫ��Ҏģ���Ͽ�4000�|��Ԫ������5���Ј�Ҏģ�ͺ����L��40%���ϡ�

����Ȼ��������ȫ��Ŀǰ�@������ˎ���^�٣������Ј�����һ���̶ȵĻ�y���Լ������������ȱʧ���e��2012��֮���l�����]�Ќ��c֮���P���κθɼ����Ŀ�M���^���ͻ�M���u����ʹ��Ͷ�Y�ߓ��ĸɼ����ί��H�H�ǂ������Ͷ��ڟo����صĸ���҂��J��2015-2016��ɼ����a�I������“ȫ����ˎ��������+���߿��g���_”�p�����ش���

�������ģ����cͶ�Y����

����1�� ȫ�a�I朲��ֵĸɼ�����˾“�YԴ���������ߺ㏊”

����һ���棬�҂��J�飬�ɼ����a�I��YԴ�����Č��ԣ�ʹ���ϡ��С�����ȫ��λ�������Ѓ����YԴ����I������Ó�f��������ȫ��a�I���g�Ƕȣ�δ����Ѓ��|�ɼ�����;߂��T���ɼ����D���ɲ�������Ĺ��ܼ����ĺ��ļ��g�����P��I�ɹ��P�I���@Ҫ����I�������δ惦�������аl�ɂ��h����

�������҇��ɼ����a�I朌��H���l���҇��ɼ����a�I朳ʬFһ�N�YԴЧ��——�������Pϡȱ�YԴ����I�ɹ����P�I�����džμ��ļ��gЧ�������б��F������Ě��Ѫվ����ϡȱ���Ҳ����S��ʡ���I�������аl������Ժ�����tԺ�����������R�����ٔ����|�����tԺ�߂�ԇ�c�Y���m���ߌ�Ě��Ѫ�|�����Mһ�����أ������w�ɼ����M���w��U�����鼼�g�����Լ����ߵć������ӄ����@�Nϡȱ�ԡ�

������ˣ��҂����îa�I��ϡ��С�����ȫ��λ���֣���������ϡȱ�YԴ�����^��I�����nj���ijһ�I��ļ����g��I�����⣬�҇��ɼ����R���о��^�ã������A�о��c�R���Y�ϲ����Լ��о�ϵ�y�Ե�ȱ���ͼӿ���Юa�I�������ߌ���Ҳʹ���҂����þ߂����Ϯa�I朣����������ο����c�����R�������P��I�����w�˵İ�������Դ�f�͡����պ��������ˎ�I�ȡ�

����2�� �c�����t��+�[�������ί���ȽY�ϵ���I“������g����”

�������g�Ƕȣ��ɼ����ί��c����y��Ļ��a�ԡ��ɼ����ί��ĺ��ļ��g���ڌ��ɼ����M���T���ֻ���ʹ��ֻ���߂��R���ί����蹦�ܵļ������������ֻ����^�����会���˃ȵ�DNA���ơ��T���ɼ�������ֻ���һ����Ҫ���ֶ�Ҳ�nj��会���˻����M���{�أ����@�����x���f������y���c�ɼ����ί�������Ȼ�Ļ��a�Pϵ��

������ɽ֮ʯ���A���cGE�ĺ�����2014��6��12���A������cȫ���I�ȵ��t�����g�ͷ����ṩ��GE�t�����F�����ɼ����W�о������Pϵ���ں������ڣ��p������Ҫ�_չ�ɂ�����ͻ�������x���Ŀ��

������һ���A�������Ҫ����GE�t�����F�ṩ���ļ������μ����M�л���y��ͱ��^�z���������Դ˘�������ͬ�NȺ�ĸɼ���ϵ֮�g���z��׃���D�V����ߌ�����ˎ��l�F�о��ļ���ģ�͵��˽⡣

�����ڶ���GE�t�����F�����A������ṩIN Cell Analyzer 2000���������x����һϵ���ќyԇ�^�ļ�������M�м������ܷ���ĸ߃Ⱥ��������������ͨ�^����y��ͱ��^�z���W���������������˽���̥�ɼ�����Դ�Ĺ����Լ�����Ⱥ��׃������r��ˎ���аl�ͼ����ί��춨��Ҫ�ķ��ӻ��A��

����3�� ���L�h�ĽǶ�:�[���������ί��c���r���IJ���

�����ļ��g�Ͽ���2014�꡶Science���s־���[�����߯����u��2013��ʮ��ƌWͻ�Ƶ�һλ�����⣬���ͷ����_�P��CAR-Tϵ�y����Ҫ���g��ͻ��ʹ���[�������ί��R�������еİ�ȫƿ�i������Q��ͬ�r���������Ͽ��������ԁ�W���R�����t���ж�������ĵ�Ŀ�˱����[�������ί���

������ˣ��ć��H�Ƕ��ρ��f���Լ����˻���������δ�������õ����J��.�[�����������r���ѽ����R�����������ֺ����������g��Ѹ�Ͱlչ�ͮa�I���lչ���c�������о��Ŀ��ٰlչ�Dz��еġ��M���[�����������о���Ҫ�ɻ���z�y�ṩ������ģ����֧�Ρ����P��I�����M���A�y�Բ��ֵ����x�����ڴˡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2