-

2016���Ї��ۿ��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/7/22 11:09:42����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ���ۿ��Ǿ���ˮ�(li��n)�\(y��n)�O(sh��)��͗l������������ȫ�M(j��n)����ͣ�����\(y��n)ݔ�м~����ˮꑽ�ͨ�ļ��Y(ji��)�c(di��n)�͘м~�����r(n��ng)�I(y��)�a(ch��n)Ʒ�����Q(m��o)�M(j��n)�������Y�ļ�ɢ�أ�����ͣ�����bж؛������ÿ͡��a(b��)��o�B(y��ng)�Ĉ��������Ї����غ��ۿڽ��O(sh��)���c(di��n)���@ú̿�����b�䡢�M(j��n)���F�Vʯ���Zʳ��ꑍu�L�b�������ۿ��Ǿ���ˮ�(li��n)�\(y��n)�O(sh��)��͗l������������ȫ�M(j��n)����ͣ�����\(y��n)ݔ�м~����ˮꑽ�ͨ�ļ��Y(ji��)�c(di��n)�͘м~�����r(n��ng)�I(y��)�a(ch��n)Ʒ�����Q(m��o)�M(j��n)�������Y�ļ�ɢ�أ�����ͣ�����bж؛������ÿ͡��a(b��)��o�B(y��ng)�Ĉ��������Ї����غ��ۿڽ��O(sh��)���c(di��n)���@ú̿�����b�䡢�M(j��n)���F�Vʯ���Zʳ��ꑍu�L�b����ˮ�����������\(y��n)ݔϵ�y(t��ng)�M(j��n)�С�

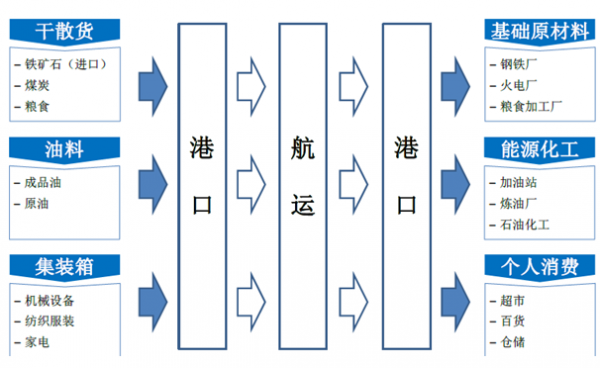

�����ۿ�����Ҫ�Ľ�ͨ���A(ch��)�O(sh��)ʩ���nj�(sh��)�F(xi��n)�����ͽ�(j��ng)��(j��)�Ĵ��ڣ�����ҽ�(j��ng)��(j��)���O(sh��)�͌����Q(m��o)�İl(f��)չ�ṩ���A(ch��)��֧�Ρ��Ї������Ҫ�ۿ�������ۿ����ѽ�(j��ng)ռ��(j��)��Ҫ��λ��������ۿڵ��������ǰ���ɞ������ϸۿ�؛�\(y��n)�������ͼ��b����������࣬���L�ٶ����ć��ҡ�

����һ���Ї��ۿ��ИI(y��)�F(xi��n)�����

����1����2015 �꣬�҇��ѽ�(j��ng)�B�m(x��)13 ���ڸۿ�؛�\(y��n)������������λ����2015 ��ȫ��ʮ��؛�\(y��n)�������ۿڵ������У��҇�ռ��(j��)��7 ��(g��)ϯλ����������ռȫ����������73.7%��ͬ�r(sh��)Ҳռ��(j��)��ȫ��ʮ���b���������ۿڵ�6 ��(g��)ϯλ����������ռ��69.5%��

2015��ȫ��ʮ��ۿ�؛�\(y��n)����������

؛�\(y��n)���������|�����ۿ����Q2014��2015�����L������-��ɽ��8.738.891.83%�Ϻ���7.557.17-5%�¼��¸�5.765.7-1.10%����5.45.450.93%�K�ݸ�4.795.4313.40%�V�ݸ�4.995.010.40%��ɽ��5.014.97-1.60%���u��4.654.936.89%¹�ص���4.454.674.90%�ڵ��m��4.174,477.30%2015��ȫ��ʮ��ۿڼ��b������������

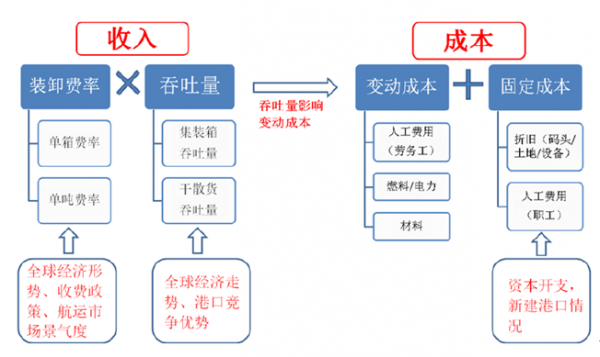

���b�����������fTEU���ۿ����Q2014��2015�����L���Ϻ���352936543.50%�¼��¸�33903095-8.70%���ڸ�240324200.72%����-��ɽ��194520636%��۸�22282016-9.50%��ɽ��184219194.20%���u��166217444.88%�V�ݸ�161617407.65%�ϰݸ�152515592.23%����1230141114.73%����2���ۿ�������Ҫ���M(f��i)�ʺ��������Q�����ۿ�������^��һ�������bж�M(f��i)���c������֮�e���bж�M(f��i)�ʸ���(j��)��ͬ��؛���ΑB(t��i)�քe�������M(f��i)�ʣ����b�䣩���·��M(f��i)�ʣ���ɢ؛�����҇����bж�M(f��i)���в����M(f��i)�����L���ɇ��������ƣ���2016��3���ԁ����ܼҹ������_�����б�����3�(xi��ng)�������r(ji��)��6�(xi��ng)����ָ��(d��o)�r(ji��)��ͬ�r(sh��)���_���Ј������Է���(w��)���M(f��i)��������bж�M(f��i)����u�����M(f��i)�������w��(j��ng)��(j��)�΄ݹ�ͬ���á�����?y��n)��M(f��i)�ʵ�������(w��n)���ԣ�ĿǰӰ푸ۿ��������Ҫ���؞����������������Ķ��پ��cȫ�����w��(j��ng)��(j��)�΄ݣ��҇���(j��ng)��(j��)�Y(ji��)��(g��u)�ȹ�ͬӰ푡�

�����ۿ����Y���ܼ����ИI(y��)���ɱ����f���̶��˹��M(f��i)��ռ���^�ߡ��ۿ��\(y��n)�еĻ��A(ch��)���ڹ̶��Y�a(ch��n)��Ͷ�룬������λ�����������͙C(j��)е�O(sh��)��ȣ�Ͷ�Y���������a(ch��n)�������f�M(f��i)�÷dz��ߣ���sռ���w�ɱ�������֮һ��ͬ�r(sh��)�˹��M(f��i)��Ҳ����Ҫ�M(f��i)��֮һ��ռ���w�ɱ�������֮һ����˹̶��M(f��i)��ռ���w�M(f��i)�õ�����֮�����@���Q���˸ۿ�ʹ���ʵĶ��ٌ�ֱ��Ӱ��M(f��i)�õĔ��N��r��ֻ���������_(d��)��һ��Ҏ(gu��)ģ�ĕr(sh��)�����w�F(xi��n)Ҏ(gu��)ģЧ��(y��ng)���������w���M(f��i)��֧����

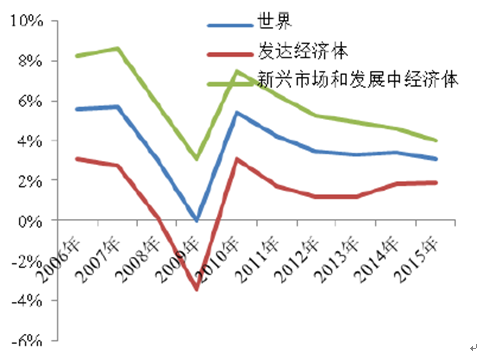

����3�����費��ȫ��(j��ng)��(j��)���ٷž���2008��֮ǰ��ȫ��(j��ng)��(j��)���ָ������L���������d�Ј����l(f��)չ�Ї�GDP���ٱ�����8%���ϡ�2008��Ľ���Σ�C(j��)��(d��o)��ȫ��(j��ng)��(j��)Ѹ���»����mȻ2010�����з�������ȫ��(j��ng)��(j��)���ٳ��m(x��)�ߵͣ���2015�꣬ȫ��(j��ng)��(j��)���كH��3.1%�����l(f��)�_(d��)���Ҹ��ǵ���2%�����҇����������w��(j��ng)��(j��)Ӱ푣���(j��ng)��(j��)����Ҳ�ڲ����»�����2015���҇�GDPͬ�����L�H��6.9%��

�������w��(j��ng)��(j��)���ٳ��m(x��)�»�

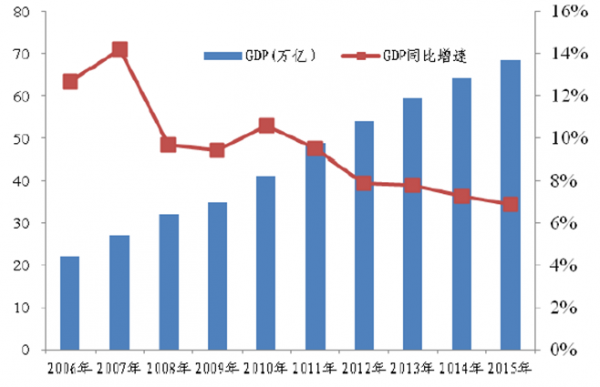

�҇�GDP���ٲ����½�

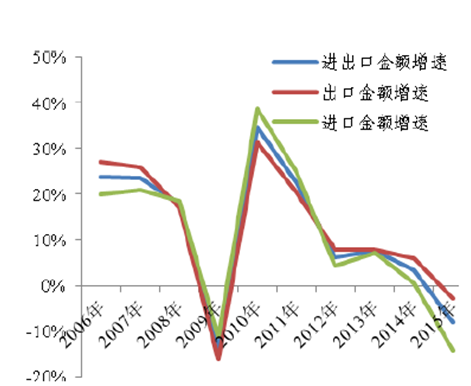

������(j��ng)��(j��)�ž�?f��)����Q(m��o)�����١��Q(m��o)�����c��(j��ng)��(j��)ϢϢ���P(gu��n)�����������w��(j��ng)��(j��)ƣܛ��Ӱ푣������Q(m��o)������Ҳ���m(x��)�»�����2012���ԁ�����2%-3%�ĵ�λ�\(y��n)�С��҇���ȫ�������Q(m��o)�ׇ��������Q(m��o)������ȳ��^40%��ȫ���Q(m��o)�ײ���Ҳ�������҇��M(j��n)�����~����������2015�꣬�҇����F(xi��n)��2010���ԁ����״��»���ͬ�Ƚ���8%�����г����~�»�2.8��(g��)�ٷ��c(di��n)�����M(j��n)���~�����J�p14.1%����������2009��ȫ�����Σ�C(j��)�r(sh��)�����L��

���罛(j��ng)��(j��)�c�Q(m��o)���������P(gu��n)ϵ

�҇��M(j��n)�����Q(m��o)��2015��ͬ���»�

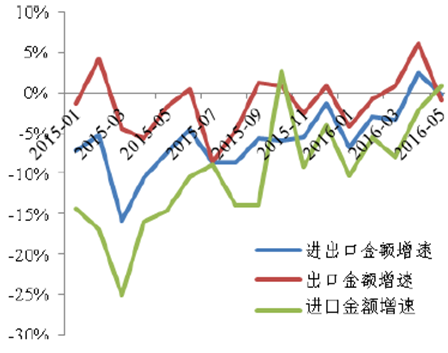

2015���ԁ��҇��M(j��n)���ڽ��~���m(x��)�ߵ�

����4�����ڇ���(n��i)�������a(ch��n)ԭ���ϵĹ��o���㣬���m��(y��ng)����(n��i)��(j��ng)��(j��)�Ŀ��ٰl(f��)չ������ԭ���ϴ�����ɰĴ������ȵV�a(ch��n)�YԴ�S���ć����M(j��n)�ڶ���������(n��i)�ۿ��\(y��n)ݔ?sh��)�؛����Ҫ���F�Vʯ��ú̿��ԭ�ͣ����S����(j��ng)��(j��)�Ŀ��ٰl(f��)չ���Ї��ѽ�(j��ng)���߳����A(ch��)�O(sh��)ʩ�����L���A�Σ�������ڽ�(j��ng)��(j��)�Y(ji��)��(g��u)���������Lģʽ���D(zhu��n)׃����ɢ؛���M(j��n)�����_ʼ�»�����ԭ�̓���Ļ����Ҳ��(d��o)��ԭ�͵��M(j��n)������u�ŵ͡�

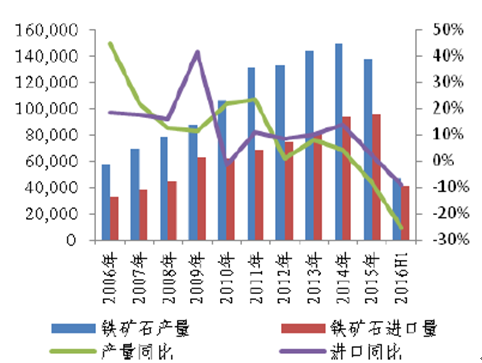

������2014���_ʼ�҇�䓲ļ���䓵Įa(ch��n)�������ѽ�(j��ng)�s�p���㣬��ˌ��F�Vʯ��������Ҳ���»�����2009���_ʼ���F�Vʯ���M(j��n)�����ٿ����½�����2015�꣬�F�Vʯ�M(j��n)����ͬ�ȃH���L2%����2016���ϰ����F�Vʯ�M(j��n)�����»���9%���״γ��F(xi��n)�M(j��n)��ؓ(f��)���L��

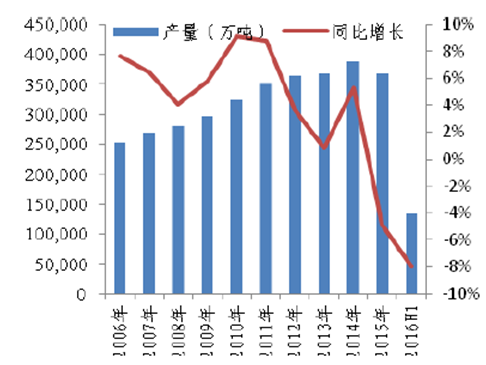

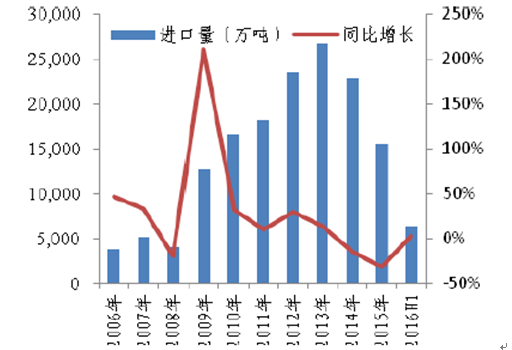

2006-2016���Ї��F�Vʯ�a(ch��n)�����M(j��n)������r

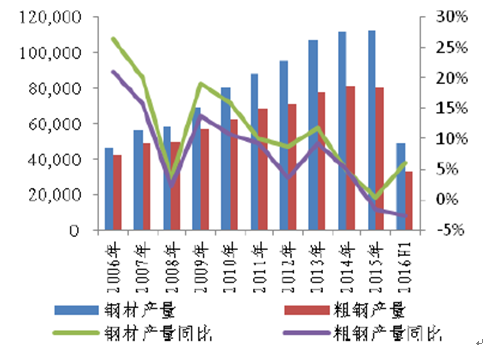

2006-2016���Ї�䓲ġ���䓮a(ch��n)��������

����ú̿�����҇���Ҫ����Դ֮һ���ڇ���(j��ng)��(j��)���ٰl(f��)չ�r(sh��)�����������O���M(j��n)�����������L���������꣬�������������B(t��i)�h(hu��n)������u��ҕ���M(j��n)�����P(gu��n)�����ߵ�ȡ�����M(j��n)��ú̿���������»���2015�꿂�wú̿�M(j��n)�����H��1.56�|����ͬ���»�32%��

2006-2016���Ї�ú̿�a(ch��n)��������

2006-2016���Ї�ú̿�M(j��n)����������

�����c��ɢ؛���в�ͬ����2006���_ʼ���҇�ԭ���M(j��n)����һֱ����������(w��n)�����҇���ԭ�͵�������_(d��)��60%������ԭ������đ�(zh��n)�����x����2014��ԭ�̓r(ji��)����ˮ֮���҇��ӿ���ԭ�͵��M(j��n)����������2015�꣬�҇�ԭ�͂}���ѽ�(j��ng)����ͣ�ԭ���M(j��n)�����_ʼ�½����������ϰ��꣬�҇�ԭ���M(j��n)������8501����ͬ���½�3.3%��

2006-2016���Ї�ԭ�ͮa(ch��n)�����M(j��n)����

2006-2016���Ї�ԭ����؛�Y(ji��)��r(ji��)

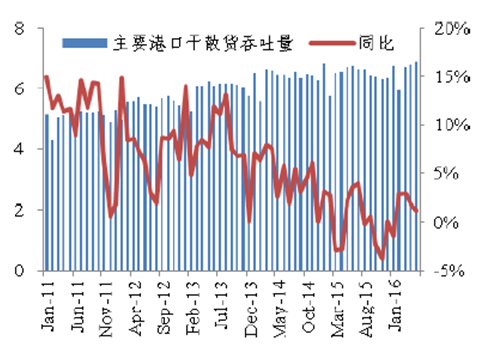

����5����(j��ng)��(j��)�Y(ji��)��(g��u)��׃����(d��o)���M(j��n)��������½������H��(j��ng)��(j��)�΄ݵć�(y��n)�����l(f��)���b������Ľ��ͣ�����Ľ��͌�(d��o)�¸ۿ����������ٵIJ����ߵ͡���ɢ؛�����b���Ǹۿ��\(y��n)ݔ?sh��)���ҪƷ�N�����и�ɢ؛��������ռ�ۿڿ��w��������60%�������F�Vʯ��ú̿��������ռ��ɢ؛��������5�ɣ��������b���������ռ���w��������20%��

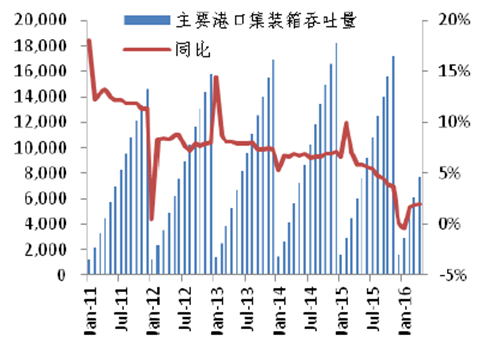

������ǰ��������֪������(n��i)��(j��ng)��(j��)�l(f��)չģʽ���D(zhu��n)׃�����ˇ���(n��i)��ú̿���F�Vʯ������������ˏ�2011�_ʼ����ɢ؛���������������ߵͣ���2015���_ʼ�������F(xi��n)��ؓ(f��)���L�������H��(j��ng)��(j��)�΄ݵĐ���ҲӰ��˼��b��ij��ڣ���Ҫ�Q(m��o)�ׇ��W�˽�(j��ng)��(j��)�ij��m(x��)ƣܛ������2016�꼯�b�������������٣���2016�꣬���b�����������ٽ�����2%��

�������ڽ�(j��ng)��(j��)�l(f��)չģʽ�D(zhu��n)׃�IJ����棬�Լ����H��(j��ng)��(j��)�΄ݵķ��D(zhu��n)�д��r(sh��)�գ��ۿڂ��y(t��ng)؛�N���������»���څ�ݟo���õ��������D(zhu��n)׃��

2011-2016���Ї���Ҫ�ۿڸ�ɢ؛������

2011-2016���Ї����b��������

���������҇��ۿ��ИI(y��)�������

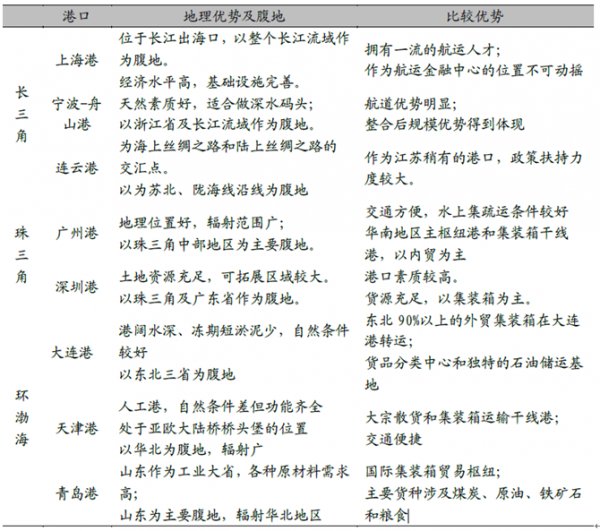

����1���҇��ۿ���������(g��)�������ֲ������w�֞�5��^(q��)�����L���ǡ��h(hu��n)�������|���غ��������Ǻ������غ��ۿ�Ⱥ��ÿ��(g��)�ۿ�Ⱥ�����ɂ�(g��)�ۿڽM�ɡ���Ҫ�\(y��n)ݔ?sh��)�؛�������ú̿��ʯ�͡��F�Vʯ�����b�䡢�Zʳ����Ʒ��܇��ꑍu�L�b���ÿ��\(y��n)ݔ?sh��)ȡ�ͬ�r(sh��)���ڸۿ�Ⱥ��(n��i)��������(j��)��Ҫ�̶ȷ֞����м~�ۡ���Ҫ�ۿں�һ��ۿڣ������м~�۞����ģ������ۿ����o�����á�

�҇����ۿ���r

�҇��غ��ۿڲ��ֈD

����2����ͬ�ۿ�Ⱥ֮�g��?y��n)���x��ݗ�丹�ز�ͬ���֮�g�ĸ����������^С�����ڸۿ�Ⱥ��(n��i)���ĸ��ۿ���δ�y(t��ng)һҎ(gu��)������u���F(xi��n)�ˮa(ch��n)���^ʣ���^�ȸ����Ć��}�� �؏�(f��)���O(sh��)���YԴ���ò��㡣ÿ��(g��)�ۿڌ���(y��ng)�ĵ^(q��)������ݠ��λ��ͬ�� ���ۿ�֮�g����υf(xi��)�����㣬��(d��o)���؏�(f��)���O(sh��)���}��(y��n)�ء�������������L�ĕr(sh��)�ڣ��@Щ���}�]�еõ�����Ҏ(gu��)���c��Q����Ŀǰ�ИI(y��)��������У� ���}��u��¶�������ֵĸۿ�ʹ���ʶ�����5 �ɡ�

�������Ͳ�λ�^�࣬ǰ��Ͷ�������^�ߡ��ۿ����Y���ܼ����ИI(y��)��ǰ��Ͷ��dz������ۿڞ������������ĸ��������������R��λ��λ����(d��o)��5���5-10�f����λ����50%���ϣ���10�f�����ϵIJ�λ�������ӽ�70%���h(yu��n)����С��λ��λ���ӵĔ�(sh��)������ͬһ��(g��)�ۿ�Ⱥ��(n��i)���ڸ�����ơ�؛Ʒ��ơ��ۿ��w�����������u���ҡ���|���Ĵ��B�ۡ��I�ڸۣ��L���ǵ��Ϻ��ۡ�����-��ɽ���ڼ��b�䡢��ɢ؛����Ʒ�ĘI(y��)��(w��)�϶�����ͬ����Ć��}��

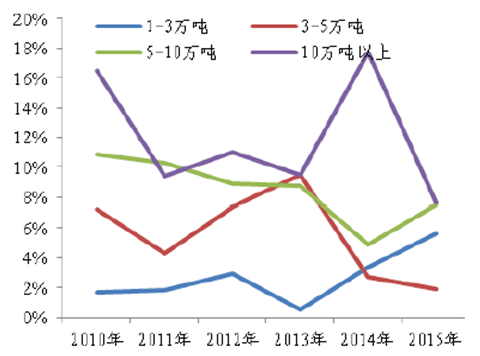

2010��-2015���҇��غ��ۿڸ���λ��λ��(sh��)��

e1-3�f��3-5�f��5-10�f��10�f������10��53820740719111��54821644920912��56423248923213��56725453225414��58626155829915��6192666003222010��-2015���҇��غ��ۿڸ���λ��λ��(sh��)ͬ�����L�ٶ�

����3���ۿ�����Ͷ�Y���������������½�����2011���_ʼ���غ��ۿڵ������̶��Y�a(ch��n)Ͷ�Y�����»���������������������Ҳ����ž���Ȼ����Ŀǰ��Ͷ���ۿڮa(ch��n)�ܵ�ጷţ��B���������������»������ָۿڵĮa(ch��n)���^ʣ�F(xi��n)�������(y��n)�ء�

��������ĸ���٣��ۿ��g���������������w������֡�����ǰ�ڮa(ch��n)�ܔU(ku��)�����ٶ��^�죬�ۿ��g�������ң����ڃ�(n��i)����˾�I(y��)���Љ������ڇ���ĸ�Ĵ��£��S�����ط������Ĵ����Ƅ�(d��ng)���ۿ��g���ؽM�������٣����w������������õ����ơ�

2006-2014���غ��ۿ�������������

2006-2016���غ��ۿ������̶��Y�a(ch��n)Ͷ�Y�~

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF(xi��n)�������_(d��)

- ��e؛�\(y��n)ä�^(q��)�L(f��ng)�U(xi��n)��G7������(sh��)�ֻ��������ܰ�ȫ�ډ�

- һ�l���a(ch��n)�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�L(f��ng)ò��·�۳Ǵ����(c��)ӛ

- ��늡���ƽ�����У��W�m������ȫ��(y��ng)���������η���

- ��ܛ���Г�(d��n)�(xi��ng)Ŀ���x��2025��ȇ��ҙn���ֿƼ��(xi��ng)Ŀ�M���(xi��ng)�(xi��ng)Ŀ���Ρ�

- �����ɣ����̓r(ji��)���Ǹ����������ͳɱ����������o(h��)�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ���(sh��)��(j��)�(q��)��(d��ng)�ؘ�(g��u)��^(q��)���������B(t��i)

- �a(ch��n)���ں��Ӱ壡�ӱ���W(xu��)�y�����Ƽ�������(sh��)��(x��)��(sh��)�`�����c��(chu��ng)������

- ؐ�J�ѹ�Ӣ���ؽM�W(w��ng)�������h(yu��n)���L���I(y��)��(w��)ϵ�y(t��ng)��(sh��)��(j��)��ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@��(g��)���죡

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)��(d��ng)�B(t��i) 2016���Ї��ۿ��Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I���ģ������н�(j��ng)��(j��)���g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr(sh��)���V��C��12��

ȫ�����M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2