-

2016��������w���\�ࣨIVD���ИI�lչ�F��������Ј��������

2016/7/15 11:17:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���w���\��aƷ�ַQ��IVD��In-Vitro Diagnostics���aƷ��ָ�����w֮��ͨ�^�����w��ѪҺ�ȽM�����������M�Йz�y�@ȡ�R���\����Ϣ�ĮaƷ�ͷ��ա�Ŀǰ�R���\����Ϣ������֮�����ҁ����w���\�࣬�����\����֧���sֻռ�t����֧���ļs1%�����w���\��aƷ�ַQ��IVD��In-Vitro Diagnostics���aƷ��ָ�����w֮��ͨ�^�����w��ѪҺ�ȽM�����������M�Йz�y�@ȡ�R���\����Ϣ�ĮaƷ�ͷ��ա�Ŀǰ�R���\����Ϣ������֮�����ҁ����w���\�࣬�����\����֧���sֻռ�t����֧���ļs1%���w���\���ѽ��ɞ�����A�����\�ࡢ�ί�����������Ҫ�ĽM�ɲ��֡�

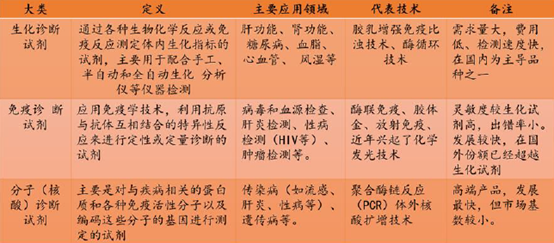

�����w���\�ఴ�z�ԭ����z���IJ�ͬ����Ҫ�֞�ѪҺ�W�\�ࡢ�����\�ࡢ�����\�ࡢ�����\�ࡢ��Һ�\�ࡢ������\�ࡢ�����\�ࡢ��Ѫ�\��ȣ�����ѪҺ�����������ߡ���Һ��������\����R����鳣Ҋ�����҇������Ј��������\���Ј��^����죬�����\���л��W�l��ͷ����\���t�ǰlչ�ٶ��^��ļ����Ј���

.IVD ԇ�����P���

����1��IVD����lչ��r

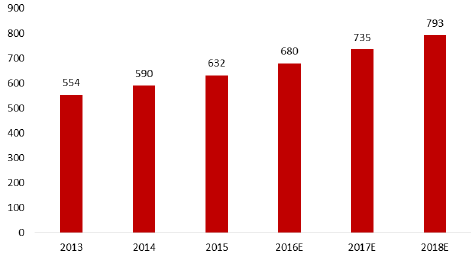

���������w���\�ʽ�������ڼ������ڿ��ٜʴ_���\�࣬���R���t�������P�t�W�о��I���аl�]��Խ��Խ��Ҫ���á�������IVD��ȫ���t�������Ј����õ��˿��ٰlչ���������C���yӋ��ȫ���w���\���Ј���2013 ���ѽ��_��554�|��Ԫ����������18���_���s800�|��Ԫ�Ј�Ҏģ���W���յȰl�_������IVD���M����Ҫ�Ј����������꣬�S���w���\�༼�g���ռ������t������ˮƽ��������IVD���Ї���ӡ�ȵ����d�����Ј��õ���Ѹ���ƏV��ȡ�����^���Ј����١�

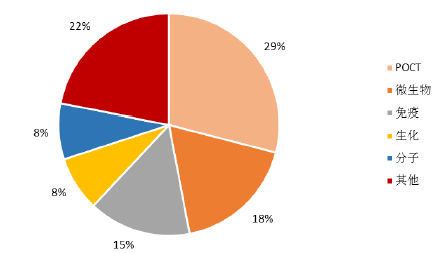

�����ھ��w�w���\��aƷ�Ј����~�ϣ�POCT�����������ռ���^�࣬POCT���Ҫ�����ښW���Ȱl�_��������ʳ�Y�����w��ԭ�����w���\���Ј���Ѫ�ǿ�z�����^�࣬���ռ�����^����أ�������ߡ����ӵ�Ҳ��ռ��һ���Ј�������

ȫ��IVD�Ј�Ҏģ���|��Ԫ��

�����w���\���Ј���ͬ�aƷ�ֲ�

����2��IVD���Ȱlչ��r

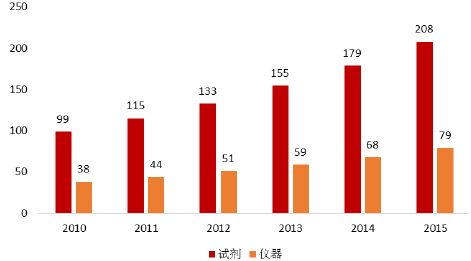

�����Ї���IVD�Ј������������L�ٶ��^�졣2008-2012 �꣬�Ї��w���\���Ј�Ҏģ�����@������ȫ��ƽ��ˮƽ����ͺ����L�ʌ�������16%���ҡ����yӋ�y�㣬2015���҇��w���\���Ј�Ҏģ�s��287�|Ԫ�������\���x���Ј���79�|���\��ԇ����208�|�����c���HIVD�Ј�������ȣ������Ј����~��ռ�����^�ͣ�Ŀǰ��ռȫ��IVD�����M�Ј�7%���ң����˾������M���~�H��2��Ԫ���ң��c�l�_�����w�s30��Ԫ���˾������M���~��Ȳ�����^��IVD�ИI�ڇ�����Ȼ�кܴ�����L���g����Ҫ���ǣ��ڇ���IVD�Ј��У��M�ڃx����ԇ��ռ����50%���Ϸ��~��������ȫ���]�z�yϵ�y�������t���C���и���ռ����Ҫ��λ��δ���M��������g���҂������J��δ��5��ȣ�IVD�ИI�ڇ������f�ܱ���15%���ϵ��^�����١�

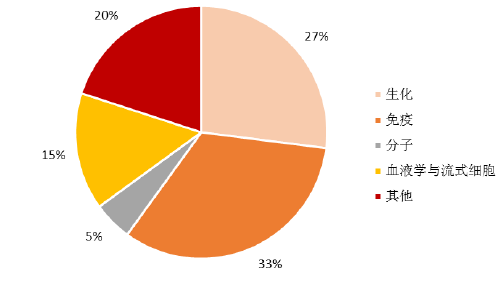

����Ŀǰ�����w���\����Ҫ������3 ���I�������\��ԇ���Ј��������\��ԇ���Ј���ѪҺ�W�c��ʽ�����Ј������@���У������\��ԇ���Ј��������\��ԇ���Ј��Ԍ������������ăɂ��Ј�����Ӌռ�Ј����~��60%�������\��ԇ���������ڇ��H߀�LJ��Ⱦ��lչ���^����죬Ŀǰ�ڇ����Ј��ѽ�������ɇ��a����������\���е�ø���ߺ��z�w��Ŀǰ�����^��V�������W�l���\���t�ڽ�����õ�Ѹ�ٰlչ���������\���Ј���ռ��Խ��Խ�ر����������\��ԇ���Ј���δ���^�Н����ļ����Ј���Ҳ�nj�ʩ�����t������Ҫ���gǰ����A���������\�༼�gǰ�ط���δ���ஔһ�Εr�g���Ԍ��������^�����١�

�Ї�IVD�Ј�Ҏģ���|Ԫ��

�����w���\���Ј���ͬ�aƷ�ֲ�

����3��IVD�����Ј�����

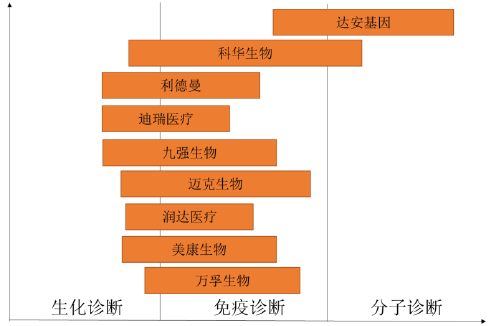

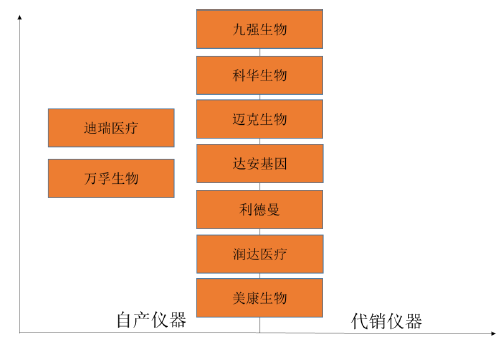

����Ŀǰ�����w���\���Ј��У����H���������T�ӡ��_�ϡ����ࡢ�����ȇ��H���^���ܶ�����ć�����IҲÓ�f��������u�@��һ���Ј����~�����c���պ��ļ��g���aƷ�ܾ��S�����������ʮ�|��Ԫ�ĺ�����^��ȣ�������I���H�ں��ļ��g��̎������λ�������ձ������IҎģ�^С������Ʒ�N�^�ٵĆ��}��Ŀǰ�҇������w���\����I400 ��ң����N�������^�|Ԫ����I�H�s20 �ң��Ѓȱ��^�õă��㹫˾Ҳֻ��ռ�����^С���Ј����~���ИI���ж��^�͡�δ���S���аlˮƽ��ˇˮƽ����������һЩ�и߶��I������M��������a�aƷ�Ј����~����������һ�����|�ć������^��IҲ��Ó�f���������ЮaƷ�M���͘I�Ȳ�ُ�U���Ј�ռ���ʣ��ИI���жȌ�����ߡ��c����ͬ��“�x��+ԇ��”һ�w���lչģʽ��ͬ�����ȏS��ԭ����Ҫ�����\��ԇ�����a�Լ����麣��aƷ�ڇ��ȵĴ����̣�Ŀǰ���փ�����ȹ�˾Ҳ�_ʼ�x�����аl���a��δ���aƷģʽ���Ɇμ�ԇ����x��ԇ��һ�w����׃��

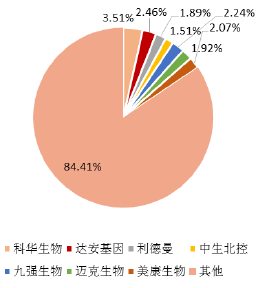

���Ȳ���IVD��I13���Ј����~

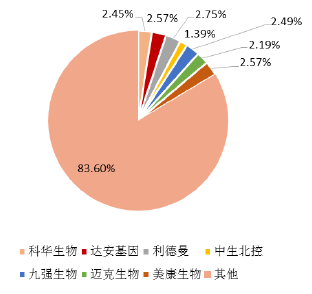

���Ȳ���IVD��I15���Ј����~

�������҇��Ј��Ͽ���Ŀǰ���R�����ñ��^�V�����Ј��V韵��Ŀ�ϣ���Ҫ������������ø���ߺ��z�w�𣩣���������\��aƷ�ϣ�������Ҫ�S�ҵļ��gˮƽ���_�����H�F��ˮƽ��ԇ���ć��a�����ѽ����^60%����������M��������������ԇ���У�ø���ߵ����ڿ��ԑ������_��ʽ�x����Ҳ���҇������\��ԇ����I������Ʒ�N�����`���ȸ��ߡ��خ��Ը����Ļ��W�l�⣬�漰�����]ʽϵ�y���x����ԇ��ͬһ�S�ң�������������Y��I��������ˣ��҇�������\��ԇ�������ǻ��W�l���\��ԇ���ć��a�����^�ͣ���δ�����M������LJ����\��ԇ���Ј���һ���c�������\��ԇ����Ҫ���R���ѽ�ʹ�õĺ���U�����g��PCR���aƷ�ͮ�ǰ߀̎��ǰ���аl�A�εĻ���оƬ�aƷ�����g�ډ��ߡ��_�l�y���^��Ŀǰ�������_�������A��������ٲ�����I�ѽ�����PCR���_�l���a����,����оƬ�aƷĿǰֻ�Ї����ٔ�����I���a����δ�M������Ј���

���Ȳ������й�˾���I�\���I���I��

���Ȳ������й�˾�x���I����r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- �Ї��|��sҫ�������{���r�V������2025Ϥ����H����չ��ȼ�Ӈ��Hҕ��

- 5�½��ڿ����������L ����֧���w����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2