-

2016���Ї��������b�Ј��F��������lչڅ���A�y

2016/7/15 11:08:54����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї��������b�Ј��F�����2016 ����b�����~���ٳ��m�»���ͬ�r���������~ռ�ȳ��m������2016 ���һ�����҇��W�j�����~�_10251 �|Ԫ��ͬ�����L27.8%��ռ���㿂�~�����_13.14%��2011 -2016��ȫ��������MƷ��������һ���Ї��������b�Ј��F�����

����2016 ����b�����~���ٳ��m�»���ͬ�r���������~ռ�ȳ��m������2016 ���һ�����҇��W�j�����~�_10251 �|Ԫ��ͬ�����L27.8%��ռ���㿂�~�����_13.14%��

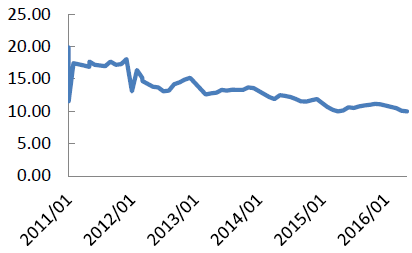

2011 -2016��ȫ��������MƷ���ۿ��~����ͬ�����٣�%��

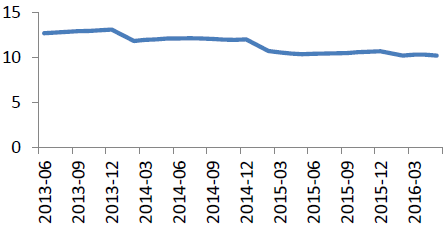

2013-2016 ��ȫ��������MƷ���ۿ��~������Ӌͬ�����٣�%��

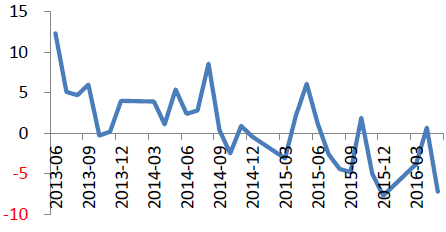

2013-2016 ��ȫ���ټ����c����������I���b���Ʒ�����~����ͬ�����٣�%��

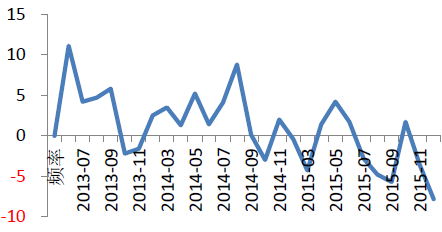

2013 -2016��ȫ��50 �����c����������I���b���Ʒ�����~����ͬ�����٣�%��

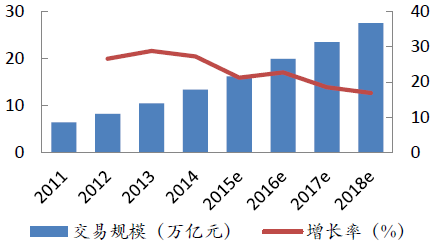

2011 -2018 ���Ї�����̄��Ј�Ҏģ��ͬ������

2011 -2018����ȾW�jُ�サ���~��ͬ�����١�ռ������ؼ��A�y��%��

����2016 ��Ʒ�Ʒ��b��K�и����ИI�ֻ����F�������@������ͯ�b���\��Ь�ИI�����^�ã����e�ͼҼ��ИI�������ƣ����b��Ů�b�mȻ�����R���������K���������{���ڻ����Y����

��������ͯ�b���ИI���ж�����������g

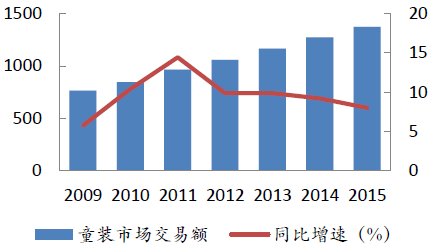

�������y�㣬2009-2015 ���҇�ͯ�b�ИI�Ј�������763 �|����1372 �|��2015 ������L�ʞ�8%���S����̥��ȫ����_�����M��������ͯ���M�����S���^�ߵľ���ˮƽ���AӋ��2017 ��ͯ�b�Ј�Ҏģ��ͻ��1500 �|��

2009-2015���Ї�ͯ�b�ИI�����~�����٣��|Ԫ��%��

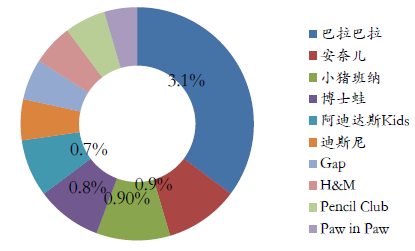

ǰʮ��ͯ�bƷ���Ј����~

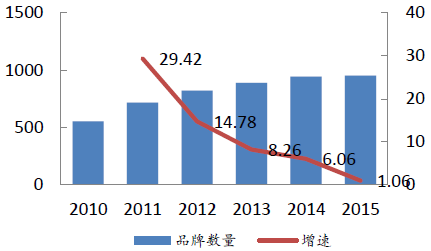

���������\�����I���������m����

�����ĠI�I����������\��Ь���ИI2014 ���ԁ��߳�ȥ��滯�B�����@����؛������ጷŎ��ӘI�����������S�����������ã��Y��һ���Ƚ��I������ӆ؛���������҂��AӋ2016 ���\�����ИI��ӭ��ȫ����������댢�����m���Lڅ�ݡ�

2007 ���ԁ������̤�������٣�%��

2010-2015 ���ԁ������̤��؛�����|��

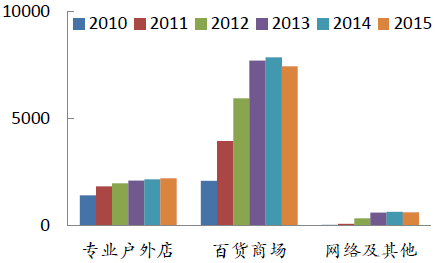

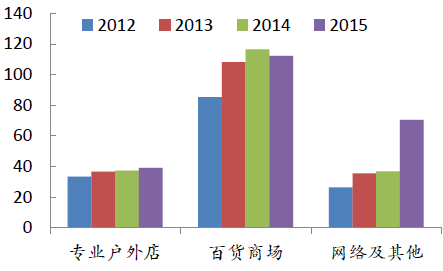

�����ġ��Ҽ��K�����۽���������խ

�������ИI�Ď�����ځ������Ҽ����^��I�_�R�Ҽ��c�����ȵĴ�؛ռ�����Y�a������2012 ���ϰ����_��45%�ĸ߷����ȥ����A�Σ����v�{�����ИI��扺���õ����ጷţ����ռ���m�в��ӣ���ˮƽ���^�͡�14 �������_�R�Ҽ���˾�I�����ַ����������҂��AӋ2016 �ꌢ�^�m���ֻ������^��������������������15 �꼾��ʼ�������룬�AӋ16 �ꌢ���m���ӡ�

����2016 ���һ���ȣ�ȫ��200 �����c������I������Ʒ�����~ͬ���½�4.9 ���ٷ��c���^2015��ͬ��������խ�����Ȟ�2.5PCTSs���S���K�����۽��������sխ���AӋ���^��I�����m�D�ͣ������M�ж�Ʒ����죬���{��������

2012-2016���_�R�Ҽ�������������������r

2011-2016���_�R�c�����ȴ�؛ռ�����Y�a������%��

�����塢���e���I�I������������

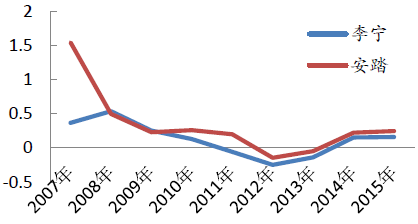

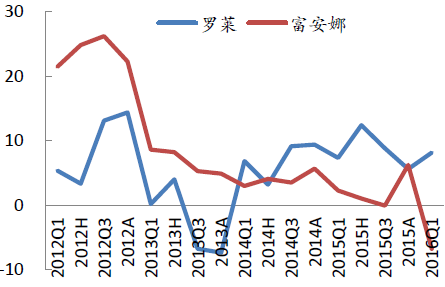

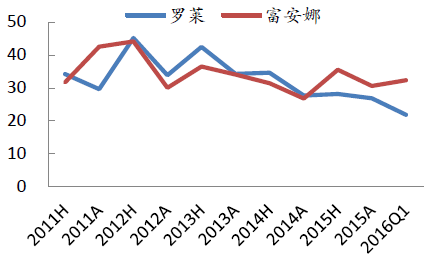

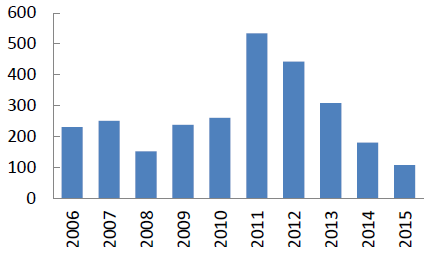

����������ˁ��������e�ИI��2012 ������F���@�»����v��2 ��r�g��������ɭ�R���������Ʒ��ɭ�R����2014 ���֏������L���Ď��ˁ����������ɭ�R������2013 �°�����Fһ��С�߷����½�څ�ݣ��ښv�����Ӻ�����F��ͬ�̶ȵĻ����B�ݣ�ɭ�R��Ď����2015 ��������ȳ��F�߷壬�����Ď��߷�t���F��2015 ��ס���15 ���ԁ���ɭ�R��������ڲ�ͬ�̶��ϴ�����ȥ���ĉ������mȻ�f�I�I����ͬ���������������Ƕ��ڃ��ԏ��K��������I���m���F�ֻ���

2013-2016�����ɭ�R��؛ռ�����Y�a����

2009-2016�����ɭ�R�I��ͬ����r

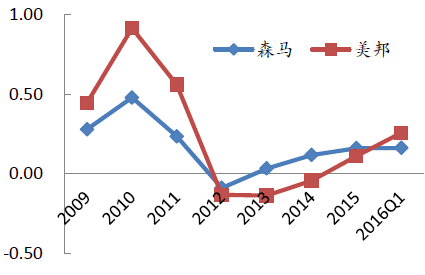

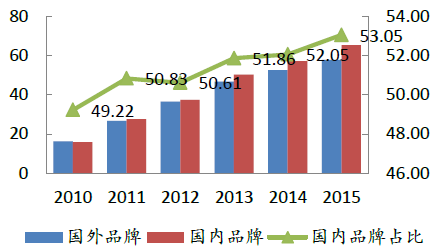

�������������ИI���ٷž����ۼ�Ч���@�F

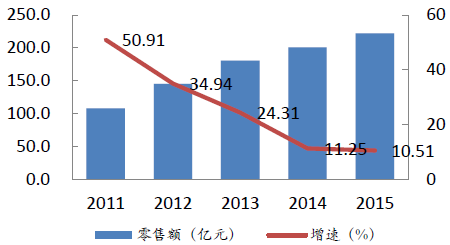

����2015 ������ИI�����~221.9�|��ͬ�����L11%���mȻ�S���^�����٣����^֮ǰ����16.88%�ďͺ����L���ѽ��ž���Ʒ�Ʒ�������ͬ�ӷž��������ИI���߳��lչ���ڡ�ͬ�r�������̎�ڿ��ٰlչ�ڣ������T�ꔵ����2010-2015 ���g�ďͺ����L���_��70%���������~ռ�������~�ı�����8%����30.2%���ИI������ַ��棺�ć���Ʒ�Ƹ�����������Ʒ����ռ�Ј����~���^�딵�����ٸ��졣����IҎģ�������^1 �|��؛�~����I������2010 ��9 ��������2015 ��23 ������ǰ������Ʒ�Ј��ֻ����@���ИI�ۼ�Ч������u�@�F��

2011-2015���Ї������ИI�����~������

2010-2015���Ї������ИIƷ�Ɣ���������

2010-2015������ИI�������T�ꔵ��������

2012-2015���Ї������ИI�����������~���|Ԫ��

2010-2015����������Ʒ�Ƴ�؛�~��ռ�ȣ��|Ԫ��%��

2015 ���؛�~�Y��������؛�~Ҏģ�֣�%��

�����ߡ�����������ڽ�����խ

�������ڳ��m�»�����������խ����ֹ��2016 ��5 �£��҇�����Ʒ��Ӌ�����~��432.15 �|��Ԫ��ͬ���½�0.5 ���ٷ��c����ȥ��ͬ�ڵĽ�����0.8 ���ٷ��c��Ҳ�ȵ�һ���ȵ���Ӌ������1.7���ٷ��c��2016 ���ԁ����������b�I�ij����Ա����»�څ�ݣ������������sխ���ҵ������w���ڵ��½����ȡ��ڽ���ƽ���\�е���r�£���Ŀǰ��ӆ����r���]�ڃȣ��������b�I���л�ů���AӋ2016 �꼏�����b�I���ڌ��c2015 �������ƽ��

2011 -2016 ��5 �¼������������P��Ʒ���ڽ��~�ͷ���ͬ������

2011 -2016����b�������������ڽ��~�ͷ���ͬ������

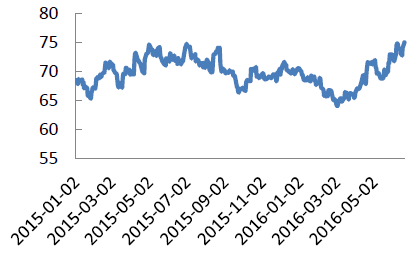

�����ރr�|�����������ރr��sС��2016 ��1-3 �£����ރr����m���У����ރr����4 �³��½�����������c���_ʼ��������ֹ��6 ��21 �գ����ރr���12698 Ԫ/�������^����͵ăr���ϝq��8.7 ���ٷ��c���c��ͬ�r������ԪӋ�r��Cotlook ָ����16 ���һ�����½�֮��Ҳ�_ʼ������������ŅR�ʾS�ָ�λ����r�£��Խyһ�ڏ�Ӌ������ރr��Ӹ߲��£�����һ�ȸ��ڃ��ރr��5 ������r�ķ����m�в��ӵ����w��խ����ֹ5 ��20 �գ����������IJ�r��242.5 Ԫ/����

2015-2016 ��5 ���Ї���ָ����328��Ԫ/����

2015-2016 ��5 ��Cotlook ָ��������/����

���������o�s�o�����������������o�����ϣ������o�s�o�����r�ķNֲ��Ը�^�m����څ�ݣ�����2016 ��3 �µ���Ը�{���@ʾ��ȫ������Nֲ���p��9.4 ���ٷ��c��������ͬ�ڜp���½���12 ���ٷ��c���a�N�½������������Ј��O�yϵ�y�Ĕ����@ʾ����ֹ6 ��17 �գ�ȫ����Ӌ�ӹ�Ƥ��506.6 �f����ͬ�Ȝp��117.8 �f�����^�^ȥ�����������ݜp��205.6 �f�����M���ޜp�٣������P�yӋ��2016 ��5 �£��҇��M����������7.82 �f�����h���mȻ���L12.1���ٷ��c����ͬ�����½�52%��2016 ��ǰ�傀����Ӌ�M��35.77 �f����ͬ���½�53.7%������������Ͽ����������m�sխ��r�������ڇ��ȵ����������������D��16 ��5 �³��ڵ������»�����ȥ��ͬ�ڣ��Һ��ڵ�һ���ȵ����wˮƽ���AӋ�°�������������������ރr��ƽ�������л�����

2006 -2015 ���Ї����a�����f����

2006 -2015���Ї����M�������f����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2