-

2016���Ї��羳��������ИI�Ј��F��lչڅ���A�y

2016/7/8 11:00:38����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

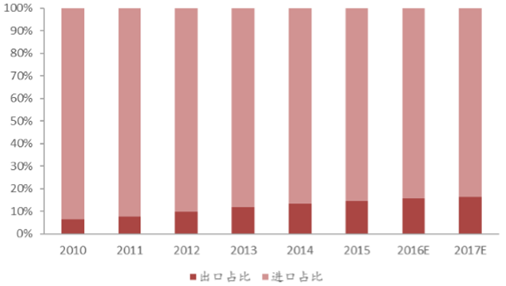

������ʾ����ǰ�����Q������څ���Ք������Q������»���Խ��Խ����̼Ҍ����������������Q�������m�D�͞� �羳��̰lչ�ṩ�˳��m���L������2015 ������M���ڿ��~�s�� 25 �f �|�����ȿ羳��̿��~�s�� 5 �f�|Ԫ���B�ʃH�� 20%���ҡ����]����ǰ���Q������ǰ�����Q������څ���Ք������Q������»���Խ��Խ����̼Ҍ����������������Q�������m�D�͞� �羳��̰lչ�ṩ�˳��m���L������2015 ������M���ڿ��~�s�� 25 �f �|�����ȿ羳��̿��~�s�� 5 �f�|Ԫ���B�ʃH�� 20%���ҡ����]����ǰ���Qڅ���Լ��羳��̰lչ���ݣ�δ���羳��̿ɝB�ʿ��g�^�� �羳��̿ɳ��m���L�Դ_�����AӋ�� 2017 ����ȿ羳����Ј�Ҏģ�� �_ 9 �f�|Ԫ���羳����Ј��B���Mһ��������

�羳���ռ�M���ڿ��~�����M������ͨ��

�羳��������ط���

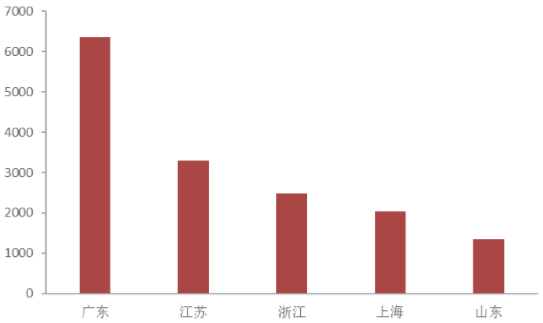

���ȳ����~ǰ��λ�����ǏV�|�����K�Լ��㽭��

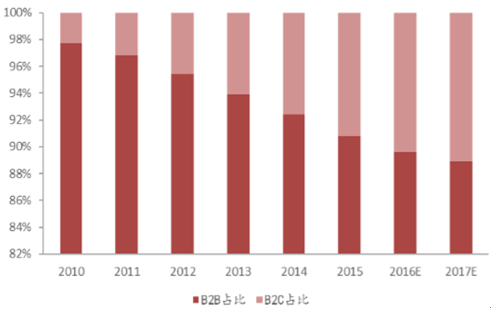

������һ�A�Σ����ȿ羳�����Ҫ�� B2B ���ڞ��������@һ�A���Q���Ă���羳������I�簢 ��Ͱ͡��ػ;W�Լ��h��W����I������ B2B �ɞ������羳������Q�� ��܊�����ڶ��A�Σ��S��ӆ�ε���Ƭ���Լ��к�˹���朵Ľ��������� �羳�����I���aƷֱ�����M�߳ɞ�څ�ݣ��ھ��w������̵ĽY���У� B2C �Ј������~�^С�������^�죬��ǰ�A�γʬF B2C ռ��������B2B �� B2C �fͬ�lչ���I�B���� B2C ����ˣ�������Wُ���T�Լ�ُ �I�����C���Ј����L�ɳ��m�ԣ����ȿ羳�����Ҫ�挦��������Ӣ���� �����Ĵ�����������ij����Ј��������˾�ُ�I�������羳�Wُ�^�� �ռ����������M���T���Ј����_�����^�����������Ј�֮�⣬�S���lչ �Ї����������ӡ����̰lչ�Լ����M������������������̿ɰlչ�� ���^��

����ռ���_�� 80%�����ǿ羳�������܊

B2C �羳����Ј�Ҏģ���m�ڔU��

�羳��̮aƷ�����ڷ�� 3C �aƷ

������Ҫ���ҾW�j�Ñ��c�羳����̄�ُ�I�ı���

�W�羳������L������20%���ϵ�����

�������Ҍ�ʩ“���W+���Q”�đ��ԣ��ĺ����ř��_ʼ����������ƽ�_��2013-2016 �����C��������羳������̰lչ��B2C �����I �����lչ�����Oһ���羳����̄վC��ԇ�^����ǰ���Լ��к��֧�� ��̰lչ���Y���M��Ƕȁ�����ͨ�ء��пØ��Լ�������̵ȷքeͨ�^ һ���Ј�������Ј��@�����Y���Y���Ј������Ӵa�羳���� B2C����Ҏ ģ�Լ����ف����������о�Ժ�о��@ʾ��2015 ����� B2C �羳����Ҏ ģ��s�� 350 �|�������ٴ�s�� 50%���ϣ��Դˁ��Д࣬���ИI�컨�����ߵĴ��£�δ�������^�m���ָ����١�

���ȿ羳��̳��څ^��Y���ʬF“�����Ј�+�lչ�Ј�”�ĸ��

������� B2C ����Ҏģ�ʸ��ٰlչ�B��

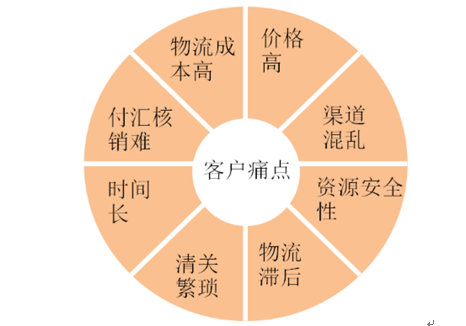

�����羳���ڮa�I����^�ڂ��y����^�L����Ҫ���������u�ң��������a�����̡� Ʒ���̣������νK�ˣ����M�ߣ�������������ƽ�_��̣�B2B ƽ�_��B2C ƽ�_����Ϣ����ƽ�_���_��ƽ�_������ƽ�_���ԠIƽ�_���Լ��Խ���� �Wվ��������������Ҫ�֞������h������Ʒ�������T�����H�������}���� �ա�����ǰ�羳����ИIʹ�c��Ҫ������������y��؛Դ��ȫ�ԡ�����֮���Լ����R���N�y�Ȇ��}���ИIʹ�c�^�֧࣬�����������к�˹��� ��Oʩ�����ƣ����������\�D�r�g�^�L��֧���h���Ñ���ʧ���Y���~�� ��ȫ�Ԇ��}Ӱ푇��أ�����Q�羳����朆��}���،����ИIδ���lչ��څ�ݡ�

������I �lչ�羳������̓�����Ȼ�ă��ݣ�����������������������֧����ƽ �_�x��Ȇ��}���^�������I��ͣ���ڔU�� SKU �A�Σ����y�Mһ�����F �������\�I����������������Ʒ�ơ����羳���ڵĝ������g��������� ƽ�_�ķ����ṩ�̣��Լ�ֱ�ӌ��Ӻ������M�ߵij�����I���羳��I�� �lչ����Ʒ���Լ��������\���^���У������ܵ��к�˹���朷��յij� �⣬�������Լ�֧���h���������^������y���ڇ��H֧���д��ڃɷ��� ��ʹ�c��һ��֧���İ�ȫ�ԣ�����֧���ı����ԡ�������������������գ����Ƽs������̰lչ����Ҫԭ�M�ȁ����������������ݵ� ���R�d�������}���M�������@���ڇ��ȵ���I��2015 �ꁆ�R�d�����}�� �M��/����s�� 16%�������ȳ��������羳ͨ����������Լ��пØ��� ���}���M�����ձ���� 18%��������̮a�I�

�羳����ИIʹ�c���к�˹����

���й���會��ݵ������I����}���������M�����^��

���������꣬�����Q ����ȳ��m�½��Ĵ�h���£����ȿ羳��̳��F���lʽ���L���ИI���� ���Q��һ����ע���M���ڵĿ羳�����I���������̡��пØ䡢�mͤ ���ݵȣ����L����ʮ�㡣�����ڇ����Լ�������̰lչ���������� ���m֧�ֿ羳��̰lչ�����Ӵa��羳�����I�����lչ�ṩ�˜ش��� ���ڰlչ�^���У��羳��̳��F��һϵ�еıײ����ڳ��ڶˣ�������I ȱ�������Ĺ���朣�����ڇ�����̰lչǰ�ڣ����ڵ�������֧���Լ� ���ʠI�N��������^��ĸ��ƿ��g��ǰ�������ɱ��^�����w�������I�lչ��ȱ�c��δ�����ֹ�����Լ����о��ʠI�N�������I�����܉�ٳ���

�ڽ�ʮ�ꮔ�У�������̰lչѸ�٣����W�����Qʳ���������Ј����Ј����~�����U��2015 �꾀�ϻ��W�B�ʳ��^ 12%���W�jُ�ᅡ�~�_�� 3.8%���ڻ��W������BȦ��һ���棬�����W�{��ǰ�������t������ ���ڻ��W���У����n�����ᡢ��ֻ�������r���ȣ�����һ���棬 ���y������I�����D�;��ϣ��ڱ������²���������ͬ�r�����F����ȫ Ʒ��֣����Ͼ����ں�څ�����@����������I���K�����̡��ϘO��̡� ��Ʒ��ӡ��ٲ�ζ�Լ�ǢǢʳƷ�ȵȡ�

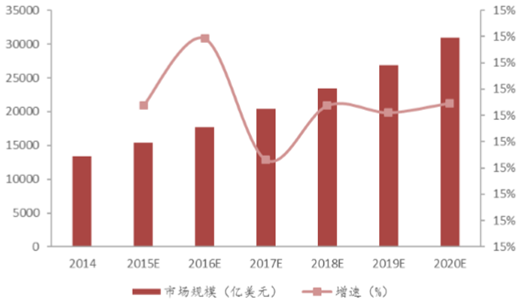

�������Ȯa�I�о�Ժ�ɹ��@ʾ�����ȹ���朹��������Ј��ďͺ����L�ʞ� 15%���ң��� 2020 ����ȹ���朹��������Ј�Ҏģ�����_�� 3 �f�|�� Ԫ������̹���朷����ϣ�������������^���ҹ���朷��ղ��ք������ڷ��b�ȼ����I���Ȟ�ͻ�������ړ���Ʒ�ƃ����Լ��YԴ���ݵ���I�������к�˹���朷����Ј�����ͻ�����A�yδ��������ȹ���朹��������Ј�Ҏģ CAGR �� 15%

�����������Ƕȿ�����朷���·�����к�˹���朷�����څ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��̂}��O���c ERP �fͬ�y�}�ƽ⣺ؐ�J�������ȾW�����F�o�p����

- ���y�r����m���� ���M����һ݆��������

- �������е��g�����������≺�����x����

- ȫ����һ��һ����Ч��վͬ������֮�A�y�֏�ʢ���F�c��ȿƼ������ИI�����¸߶�

- ���۹��â•���m�A�¡� ������� 2��c������Ʒ���l�����A�M�e��

- �I�������o���˗U���̵����@�Cȫ���ׂ���׃����������J�C

- �Ą����p�B ���z�ɳ��� 2025�ɶ��YƷչȼ���س�

- ���弴�á�ȱ��ͬ�z���Sҕ�����Ƴ��x�a/�ַ��z�yҕ�Xϵ�y��Ʒ

- �n�ð��M�����zַ�������д���С�W��ͬ��һ�ó���ʽ����˼���n��

- �������ס��������������+̽�U���������� �������ß���ȫ�_

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2