-

2015���Ї�ĸ������Ј��F��������lչڅ���A�y

2016/7/8 11:00:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

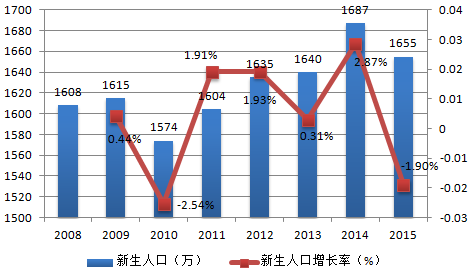

������ʾ���Ϊ�����������2014����ȫ�����_ʼ��ʩ��2015����ԓ������ȫ��ʩ��ĵڶ��꣬���������ҽyӋ�ֹ����Ĕ�����2015��ȫ������˿ڞ�1655�f����2014��p��32�f�������˔������]���^�m�������������½����@������������ʢ�ڋDŮ�˔��Ĵ��������Ϊ�����������2014����ȫ�����_ʼ��ʩ��2015����ԓ������ȫ��ʩ��ĵڶ��꣬���������ҽyӋ�ֹ����Ĕ�����2015��ȫ������˿ڞ�1655�f����2014��p��32�f�������˔������]���^�m�������������½����@������������ʢ�ڋDŮ�˔��Ĵ����p�٣�����һ���������½����҇������˔����F�˻��䡣������������,2015�����������,һ�������p��85�f����,������������45�f���ҡ��A�y2016ȫ������˿��^�m�̕����䣬2017ӭ�����L�������ڋ냺���ѝ���M�������Ї����Ժ�˿��c�ڄӽ����о����c����W�����P�о��ˆT�Ĝy���A�ڣ�ȫ����_��̥���҇���������2015-2019������Ȍ�����750�f�ˡ�

2008-2015��ȳ����˿ڔ���

����һ���Ї���ͯ��Ʒ�Ј�Ҏģ�A�y

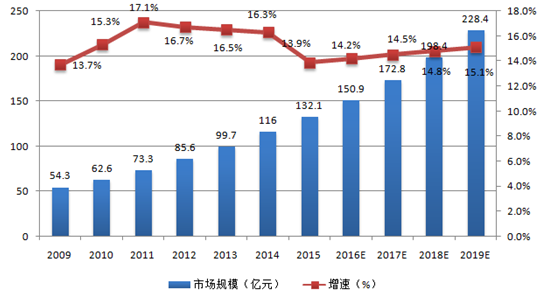

����1����ͯϴ�o��Ʒ��Ҫ�����o�w/�o�l������˪����˪���������t���o��Ʒ�ȡ�2014���Ї�0-11�q��ͯϴ�o��Ʒ�ИIҎģ116�|Ԫ���AӋ2014-2019��CAGR��14.5%����2019���ИIҎģ�������_228�|Ԫ��

2009-2019���Ї���ͯϴ�o��Ʒ�Ј�Ҏģ������

�����ߏ�ُ�ʡ�Ʒ�Ԫ�����H�w������Ʒ�|����ͯϴ�o��Ʒ���ڸߏ�ُ�����MƷ��ƽ����Ʒʹ������3�������ҡ�협����M�Y����������ͥ�B�����Ӿ�������׃��څ�ݣ���ͯϴ�o��ƷƷ�څ�ڶ�Ԫ�������ֻ����c����ϴ�o��Ʒ��ͬ���ǣ����׃��w�|��ā���У����aƷԭ���ϵ���Ȼ�ԺͰ�ȫ��Ҫ����ߣ��S����ͯ���g���L���w�|�������������������aƷԭ����Ҫ�����Ќ��ɣ������^����ϴ�o��Ʒ������

�Ї�������ǰ�ċ�ͯϴ�o��ƷƷ����ռ��׃��

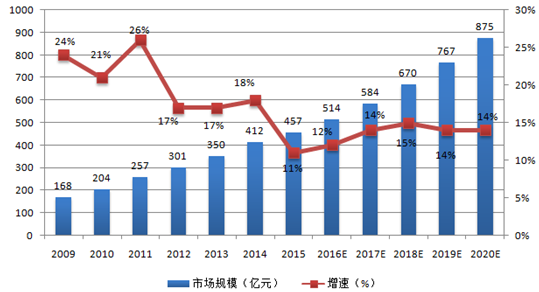

2008200920102011201220132014����39.836.3↓34.6↓32.6↓29.9↓27.3↓24.3↓��������7.99.1↑10.9↑14.7↑16.0↑17.2↑17.9↑ؐ�H1.92.3↑2.7↑3.3↑3.7↑3.9↑3.9↑������4.44.54.3↓3.9↓3.8↓3.7↓3.7↓����(Elsker)0.81.7↑2.3↑2.7↑3.1↑3.4↑3.6↑������3.444.13.9↓3.8↓3.6↓3.5↓�ú���2.62.62.72.72.72.62.8↑ƤƤ��2.42.42.42.42.42.52.5G&H1.32.11.81.81.6↓1.5↓1.3↓��ؐ1.31.21.11.11.11.11.1�{�~����0.80.80.80.90.911CR658.257.958.961.160.359.156.9CR1065.566.16769.268.366.964.6����2��2014���Ї����׃�����ѝ�Ј����_412�|Ԫ���AӋ2014-2019��CAGR��13%����2019���ИIҎģ���_766�|Ԫ���ИI��̎�ڲ������L�ij��L�A�Σ��lչ���g�^��

2009-2020���Ї�����ѝ�Ј�Ҏģ������

����Ŀǰ�Ї��ļ���ѝ�ռ��ʼs30%-40%�����l悵^�Բ���10%���cӢ��95%���ձ�95%������96%�ĝB�����в�ࡣδ�����S��������ѝ�Ľ��̶ܳ��^�ߵ�80���90��ɞ����g��ĸ���Լ�ȫ��������ߵ���أ�����ѝ���ɞ���׃��o���Ą������B�ʵ������������ИI���m���L��

������ÿ���냺ƽ��ʹ����������2015���Ї�ÿ��0-3�q���׃�ÿ��ʹ��376Ƭ����Ƭ��ÿ��1Ƭ�����h���ښW���l�_���ҵ�ƽ��ʹ����������һ���������е�ʹ����r�ӽ�����ڵ���Ӣ����������ʹ�������������ľ���������δ�ռ�ʹ�ã�������wʹ�����^�͡�

2015��0-3�q���׃�����Ƭʹ����

����2014 ���Ї����׃�����ѝ�ИIǰʮ��Ʒ�Ƽ��жȸ��_82.7%���ĸ�����ց��������Ј����aƷ�ƺͺ���Ʒ��ƽ����ɫ�������и߶��Ј��t�Ǻ���Ʒ�ƪ�ռ���£����~���_80%���ҡ����ȼ���ѝ������ռ������ǰ�ĵ�Ʒ�ƾ�������Ʒ�ƣ��քe����ռ�ʵ�һ������������˾��“�͌��m”��36.8%���������������“����”��12.9%�����ձ����ݼѵ�“���䌚ؐ”��9.2%�����ձ�������“�����”��9%�������⣬�n����������Ʒ��Ҳ�ɞ���N�����n���P���d�����@ʾ���냺����ѝռ���Ї������ڵ�72%���@�c���M�߳��к���Ʒ�ơ����M������څ����ֱ���Pϵ��

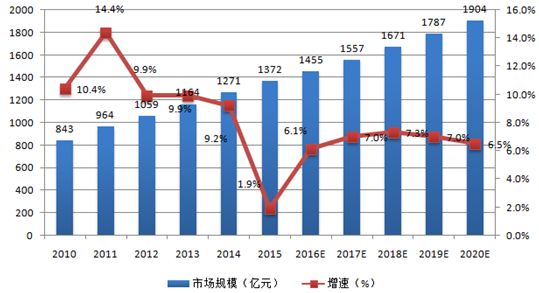

3�������g�֣�ͯ�b�֞�0-3�q�ċ��׃��b��4-14�q�Ĵ��gͯ�b��2014����ȋ��׃��b�ʹ��gͯ�b���ИIҎģ�քe��214�|Ԫ��1057�|Ԫ��83.2%���������ڮaƷ������Ҳ������ͬ������0-3�q�ċ��׃��w�|���У������ϵ��ɫ���|��Ҫ���^�ߣ���ˋ��׃��b�Ե�ɫ�{��ȫ���Ϟ�������4-14�q��ͯ���������c������u�ӽ������ԭ���Ϻ��ɫҲ������ӻ����aƷ�����S�����������������ڽǶȁ������҇�ͯ�b�ИI��̎�������ڣ����F����L���g���жȵ͡���2014���Ї�ͯ�b�ИI�Ј�Ҏģ��1271�|Ԫ���AӋ2014-2019��CAGR��6.98%��2020��ͯ�b�Ј�Ҏģ���_1900�|Ԫ�����˾����Mˮƽ�������Ї��˾�ͯ�b���M105Ԫ���ͺ����L��9.7%�������ڵ���237Ԫ�����ձ���357Ԫ����������361Ԫ����������601Ԫ����Ӣ����895Ԫ���������^���������g��

2010-2020���Ї�ͯ�b�Ј�Ҏģ������

��������ĸ������Ј�Ҏģ�A�y

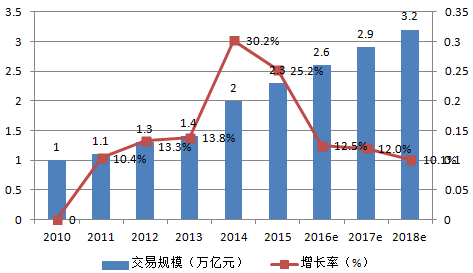

����2011-2014��ĸ��Wُ�Ј�����Ҏģ�������L�����L�ʸ��ھ���ĸ���������L�ʣ��B�ʲ�����ߡ� 2012��2013�����L�ʾ��������w�Wُ�Ј����L�ʣ�����������b�����yƷ��3C��Ʒ�ĸ��ƷB����Ȼ�ܵ͡�2014����ĸ�뾀�Ͻ���Ҏģ�����ʳ��^���w�Wُ���L�ʣ���2014�°��꼰2015���ϰ���ĸ��Wُ����Ҏģ�w�Sʽ���L��2015����ϝB�����_��15.5%���S��������С�߷�ĵ������Լ��羳�Wُ�Ј��İlչ��ĸ��Wُ�Ј��lչ���g��

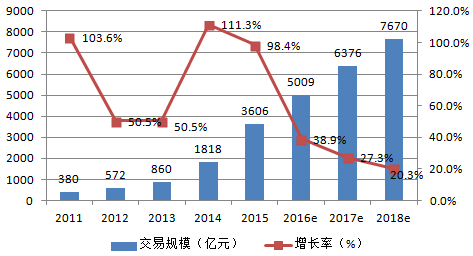

2010-2018���Ї�ĸ����Ʒ�Ј�����Ҏģ�yӋ���A�y

2011-2018���Ї�ĸ����Ʒ���Ͻ����Ј�Ҏģ�yӋ���A�y

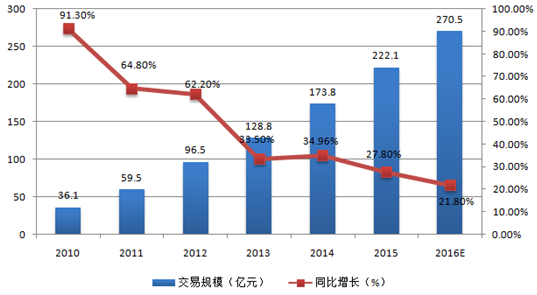

�������W���������~������Ҏģ��ͻ��200�|Ԫ��2014���҇����׃��̷۾�����������Ҏģ173.8�|Ԫ�����ϝB��25.5%���AӋ2015��Ҏģ���_222�|Ԫ���B�������Mһ�����

2010-2016���Ї����׃��̷۾�����������Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �_��Ʒ���M�A�¼oԪ��2025̫ƽ�BƷ�ưl������ߺ�����&�����̴���A�M��Ļ

- MWC�Ϻ������L�Ƽ�����ՄAI�rֵ����cȫ����Բ���

- һ�����и߶�סլ�Ј��ʬF�Y���Ի�ů

- ̽��̫�Z���F�����ף������n�r���Ⱥϸ������

- ���������U�������ĸ�������I��ӭ���������� �Ї�����ጷŷe�O��̖

- �ǐ۷��վW�����Ñ�������؞���\�Iȫ�̶�S�ȃ������������M���

- ���Ļ�+���c���l�塰�G������ ����IP�Ƅ��r���ÿ���ں��°lչ

- ������������������ʳ֮������ɫ��Ƭ

- �ƽ�ϴ���y�}���{������������Ч

- �˗U100ح������Cе���̌WԺ:�����nِ�C��ͨ�������a�W�Є��ľSһ�w���ˌ��`�wϵ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2