-

2016���Ї��늳��ИI�lչ�F��lչڅ���A�y

2016/7/6 10:59:10����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���Ї��늳��Ј����wҎģ��1991��ȫ���һֻ�̘I����x��늳����ձ����������Ј��ԁ�����x��늳خa�I�lչ���ߵ����25�����^�����^20����İlչ����x��늳��Ј�Ҏģ�ğo���У��Ⱥ�Խ��k늳ء�懚�늳ص���������늳ض��lչ�ɞ�H�����U������һ���Ї��늳��Ј����wҎģ

������1991��ȫ���һֻ�̘I����x��늳����ձ����������Ј��ԁ�����x��늳خa�I�lչ���ߵ����25�����^�����^20����İlչ����x��늳��Ј�Ҏģ�ğo���У��Ⱥ�Խ��k늳ء�懚�늳ص���������늳ض��lչ�ɞ�H�����U��늳صĵڶ������늳خaƷ���W��֪���a�ЙC��Avicenne Energy�l���ĽyӋ�����@ʾ����1990����2012���g����x��늳��Ј�Ҏģ��0.5�fkWh(1990��߀̎��ԇ�����A��)���ٰlչ��3233.47�fkWh(ע���c���ȽyӋ�Ĕ���������ͬ����Ҫԭ����ԓ�C�����Ї���r���Ǻ��˽�)������ͺ����L�ʸ��_49%���H�����U��늳ص�3.26�|kWh��ԓ�C���Ĕ����@ʾ��2000��֮ǰ10�����x��늳��Ј�Ҏģ������ͺ����L�ʸ��_70.8%��֮��10������27.1%��

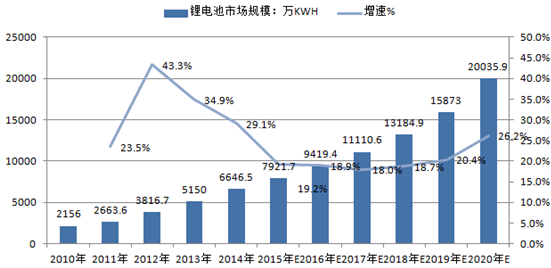

������2010����2014�꣬�Ȃ��y�����֙C����늵������֙C�Լ�ƽ����X��늄���܇�����d�Ј��������Ƅ�����x��늳��Ј��Ŀ��ٰlչ���Ј��ռ�����2014��ȫ����x��늳��Ј�Ҏģ���ٰlչ��6646.5�fkWh����2010���3���ࡣ��ȫ�����w̎�ڵ��ǻ�����r�£���˸������L�Ȟ��y�á�

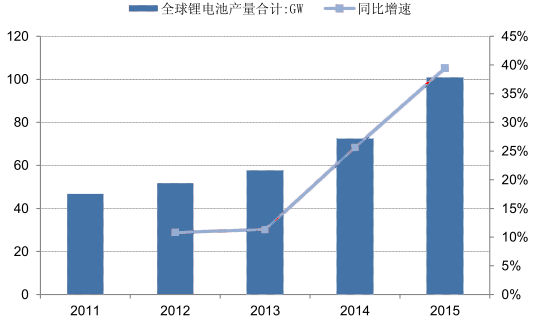

����2015�꣬ ȫ������Դ��܇�N����73�f�v�� ͬ�����L108%���늳خa��Ҳ�� 2014 �� 72GW������ 100GW��ͬ�����L 40%������늳����늳خa���е�ռ��Ҳ�� 2014 ���14%���������� 2015 ��� 28%��

ȫ���늳خa��������

��������δ���Ј�Ҏģ���A�ڣ��ھC�Ͽ��]���N���ص���r�£�����о����Ї�늳ؾW��ȥ���A�ڵĻ��A�������{�ͣ��AӋ2020��ȫ����x��늳��Ј�Ҏģ�������^2�|kWh��21���o�ڶ���10�������ͺ����L�ʽӽ�25%���c��ͬ�r���U��늳��Ј�Ҏģ��2020��ǰ���AӋ���½���2010��r2.7�|kWh���ҵ�ˮƽ���������L����s��2022���2023��ǰ����x��늳ؾ͌���Խ�U��늳ض��ɞ��Ј��������Ķ���늳خaƷ��

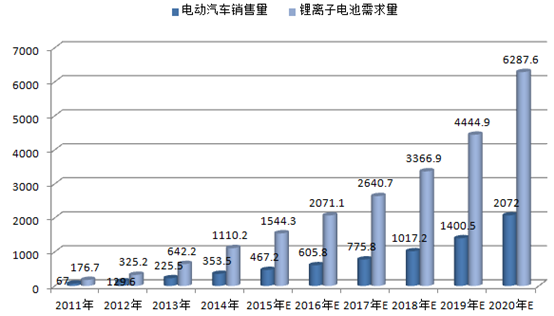

2010-2020���Ї��늳��Ј�Ҏģ(��λ���fkWh)

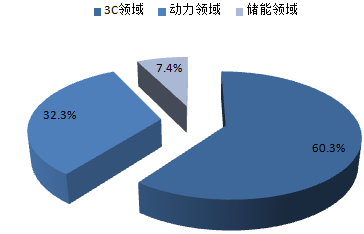

������x��늳����Q��֮���𣬾��ړ�ռ��������늳ص��Ј����~��ͬ�r߀�ڄ����µ��Ј�������x��늳����������֙C�����a���C���Pӛ�������M���ӮaƷ�Ј������ˎ���r�gѸ��һ�y���£�����k늳ء�懚�늳t�����˳��@���Ј�����Ŀǰ��k늳���������늄ӹ����Ј���2014����x��늳���60%���Ј����~�h����k늳أ������Ј����~߀���Mһ���U����Ŀǰ懚�늳��������Ļ�τ�����܇(HEV)�Ј���ռ��85%�Ј����~���S��ͱ���(�S��70%+����15%)���_ʼ������x��늳أ��������U��

�҇��늳����I��ռ��

�����U��늳�Ŀǰ��Ҫ�đ����Ј���܇�v���ӡ���늄Ӷ�݆����݆܇������Ľ�ͨ���ߡ�UPS�Դ���I������܇�v�����Ј�ռ�ȼs70%�����@Щ�I����x��늳ض����_ʼ�Qʳ�U��늳ص��Ј����~�����_�l���ӹ��ܵ���܇�aƷ��Ҫ���£�܇����^���ڼ����_�l����“12V�U��늳�+48V��x��늳�”�p늳؆�ͣϵ�y����܇�aƷ���@�N����p�ϵ�y����܇�aƷ������2020��֮ǰռ����܇�Ј��İ�ڽ�ɽ(��12V����늳ر�����Ҳ��܇���ڿ��]����x��늳�����U��늳�);����һ���İlչڅ��Ҳ�@����Ҋ�����Ƿŗ��U��늳أ��_�lֻʹ����x��늳ص�xEV�aƷ(xEV=HEV+PHEV+EV)����늄�����܇��늄���݆܇������늄���܇�Ƚ�ͨ�����Ј�����x��늳��������ڿ������L��

������x��늳�ͬ�r�ڄ����µ��Ј�������ƽ����X��늄���܇(PHEV+EV)���c�ֲ�ʽ�L��l������ļ�ͥ���ܵ����d�Ј�����x��늳��е��Dz���֮�x���е������x������δ�d���늾W���ܵ��Ј���Ŀǰ���_չ�����Pʾ���\���Ŀ�У���x��늳ص������@�����^��������늳�(��O�ߴ����Եć���늾W�����L�⃦ݔʾ���Ŀ��)��

������x��늳�֮���������Ј��Ϲ����ӵأ���Ҫ�������������»��ăr�����ܶ��ԣ���x��늳����@�����U��늳ء���k늳ء�懚�늳ص���Ҫ�������֡�ͨ�^���ܵă��ݣ���x��늳���u�U�����Ј�Ҏģ������������Lֱ�ӌ��®a�ܔU��������ɱ��½����@�ַ��^���̼��Ј������Mһ�����L���늳خa�I���@��������һ�l����ѭ�h�İlչ��·�����������ǣ���������늳t��“�Ј������½�→Խ��Խ����ҎģЧ��→�ɱ�����→�Ј������Mһ���½�”�Đ���ѭ�h��·�ϝu�Нu�h��

�U��늳ء�懚�늳غ���x��늳r��׃���߄�(��λ��Ԫ/Wh)

�����c懚�늳�����^����x��늳���2007��r���ԃr�Ⱦ��ѽ���Խ��懚�늳أ��^����λ�r����2009��r���ѽ�����懚�늳ء��c�U��늳�����^����x��늳�ѭ�h�����ձ����U��늳ص�2�����ϣ��r����2014��Ҳ�ѽ��½���2�����ң����ߵĆ�λѭ�h�����r����ஔ���ԃr�ȷ���t�_ʼռ�����ݡ�ͬ�r�҂����Կ������U��늳صăr�����M��һ������ͨ��������x��늳r��߀����̽���g����ˣ����Ԍ�2014�꿴����һ���r�g���c��Ԓ����ô���@֮����x��늳�����U��늳ص��M�̌����@���ӿ졣

���������Ј�������������÷����D��

�����������x��늳ص����Α����Ј��֞����M���ӮaƷ��늄ӽ�ͨ���ߡ����I&�����@�����K���҂����l�F����x��늳ص�����������̎�������M���ӮaƷ��С늳��Ј���늄ӽ�ͨ���ߺ��I&���ܵĄ���늳��Ј��D�Ƶİlչ�A�Σ����µ��Ⱥ�����ǣ����M���ӮaƷ�Ј�→늄ӽ�ͨ�����Ј�→���I&�����Ј���

����(ע������о����Ї�늳ؾW�������֙C��ƽ����X���Pӛ����X�����a���C��MP3/4���Լ���˳�늵ı�yʽ�Ƅ��Դ�w����M���ӮaƷ�Ј�����늄���܇������늄���܇��늄���݆܇��늄�����܇��늄�݆�Ρ�늄ӻ���܇��늄Ӫ�݆܇�Țw�늄ӽ�ͨ�����Ј������Ƅ�ͨ�Ż�վ�Դ��늄��P܇/��܇/����܇����ͥ���ܡ�늾W�����Լ�����UPS�Դ�Ј��w鹤�I&�����Ј���)

2011-2020��ȫ����x��늳��Ј��Y��׃��(��λ���fkWh)

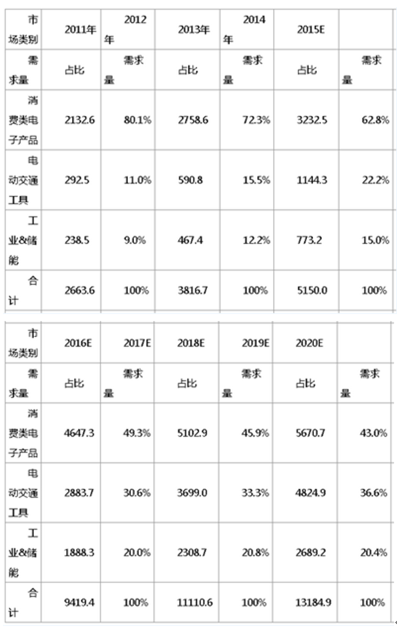

�������Կ�����ȫ�����M���ӮaƷ�Ј�����x��늳ص�����ռ�ȏ�2011����2014��ʬF�����@���»����^——��2011���80%���Ͽ��ٽ���2014���55.7%���AӋ��2020������m����30.5%���c��ͬ�r����ɴ��Ј���ռ�ȅs�ڿ�������������늄ӽ�ͨ�����Ј���Ҫ��늄���܇��늄�����܇����������I&�����Ј���Ҫ���Ƅ�ͨ�Ż�վ�Դ�Ј��������

����늄ӽ�ͨ�����Ј�����x��늳ص�����ʬF�������L�B�ݡ�������늄�����܇�Ј����S���ԃr�����s������x��늳����_����Ҏģ������U��늳ص��M�̡��@�N�_�еİlչڅ����ʹ����ԓ�Ј�ռ��֧���λ���㽭���ܺͳ����@�ɼ��U��늳ش�S���Ⱥ�Ͷ�Y�d����x��늳����a�Oʩ���_ʼ�˸��Լ������M�̡�2014��늄�����܇�Ј�ʹ����x��늳ص���Ʒռ����20%���ң������Ї��Ј��ı����Եͣ��AӋ��2020���@���������_��95%���ϡ�

�������^��δ����꣬��x��늳��Ј�Ҏģ���L���������_���o�Ɍ�����늄���܇�Ј�����2011��늄���܇�̘I��Ԫ�꣬ȫ��늄���܇�N����ȡ��6.8�f�v�ļѿ����˺���73.23%������ͺ����L�ʸ������L����2014�����_��35.35�f�v;�AӋ2020���N����ͻ��200�f�v���c����������2011��늄���܇����x��늳ص���������176.7�fkWh��ռ�����늳��Ј�������ı��H��6.6%;2014���������������L��1110.2�fkWh��4�����L��6���࣬���Ј����~Ҳ�������L��16.7%���ɞ�H�����֙C����x��늳صڶ����Ј����҂��AӋ��2016��͌���2071�fkWh����������22%���Ј����~��Խ�����֙C���ɞ���x��늳����ļ����Ј�;��2020�ꌢ��31.4%���Ј����~��Խ�������M���ӮaƷ�Ј����Õr�����������^6200�fkWh��

2011����2020��ȫ��늄���܇�N������x��늳�������׃��(늄���܇�N����λ��ǧ�v;��x��늳���������λ���fkWh)(

�����S���Ƅ�ͨ�žW�j��3G��4G����5G����lչ��Ҫ�����˿��ܼ�������ܶȽ��O����С���Ƅ�ͨ�Ż�վ���������ĬF���l��ʹ����x��늳سɞ��@�վ�Դ�IJ���֮�x��δ����꣬��x��늳��ڻ�վ�Դ�Ј��đ��Õ����ٰlչ��ͬ�r�����˽���늄���܇���ۃr���ծa����˹����ͨ����܇��������܇����ķ��-���Y���ȁ��ϵ�֪��܇���Ѽ����ڇLԇ��܇�d늳ؔU�a��������ã��_�l��ͥ�����Ј����Խ���܇�d늳r���@���γ���һ�ɳ��������@�ɴ��Ј��Ď����£��������I&�����Ј���2020��֮ǰҲ��ȡ���^��lչ��2020��֮���S��늾W�����̘I�����õ����_չ�����I&�����Ј������_���s��늄ӽ�ͨ�����Ј��IJ�����

���������늳خa�I���

�����҂�֪����ȫ����x��늳خa�I�����ϼ������Ї����ձ����n������Ŀǰ�@һ����x��늳ؼ��g�ϣ��@�N���ֻ��얹̶��������������ƵĮa�I朡��S�������콛���˲Ń���ʹ���������ҵ���I���y���㡣��Ȼ���@������I�������^�d�����a�Oʩ���Ǿ������eՓ����LG���W����������Ъ�����d�����о���S���ͽ��o����܇��؛;����SDI�ښW����ُ��늳ؽM�b��˾����{˹̫��(Magna Steyr)��δ�����ų������a�о;���º���˹���������d���ij���늳ع��SGigafactory��ԓ���S���о���켼�g��Ҫ�������£���Ҏ���a����3500�fkWh���о��5000�fkWh��ģ�M�����ɺ��@Ȼ�����O���׃�F�Юa�I��֡�

������Ŀǰ�ĄӑB�������W����I�Ѹ����ϣ�������������ܶȸ��ߵ���һ����x��늳�(��ȫ�̑B��x��늳�)����һ�������늳�(�����늳غ�䇿՚�늳ص�)�����ϣ��������@Щ늳ؼ��g�ό��F��܇늳غ̓���늳خa�I�ĴP����ͨ����܇�ʹ��F���������_LG���W����늳غ�������ͬ�r������Ͷ�Y���ȫ�̑B��x��늳ؼ��g�_�l��I������ͨ��Ͷ�Y���Sakti3����Ͷ�Y���QuantumScape��

����1��늳خa�I����У��n����I��������ͻ��

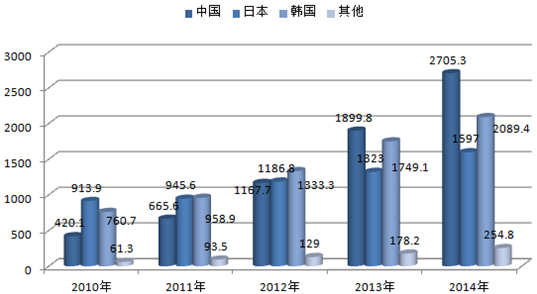

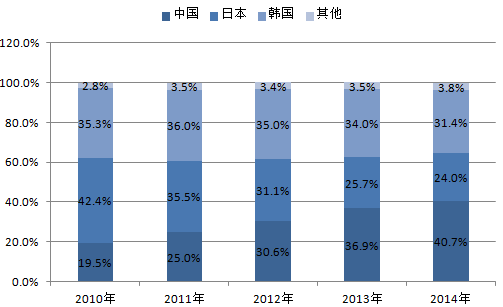

������x��늳������ձ���I��һ�������Ј��ģ��ڴ˺��L�_20����ĕr�g��ձ�һֱ��ȫ��������x��늳خa�I�ۼ��أ�ֻ�ǃ����ڲ���sС��20���o�����꣬�n�����Ї���I�_ʼ�����늮a�I��21���o��ǰ���������𣬵�2011��r�n����I��958.9�fkWh�ij�؛������Խ�ձ���I��λ��ȫ���һ�����^�@������Ҳֻ�����˃��ꡣ��2013�꣬�Ї���I��1899.8�fkWh�ij�؛������Խ�n����λ��ȫ���һ����Ҫԭ�����Ї������֙C�a�I���Ƅ��Դ�a�I�ĸ��ٰlչ�����ӡ�2014�꣬�Ї���I�Mһ���U�����I�ȃ��ݣ�����؛����ȫ��ռ�ȳ��^��40%���@һ���Ї�늄���܇�Ј�ȡ�����w�Sʽ�lչ��

2010-2014����Ҫ������x��늳س�؛��Ҏģ����λ���fKWH��

2010-2014����Ҫ������x��늳س�؛��ռ�ȣ�%��

����2014���Ї���I����늄���܇�aƷ������401.8�fkWh�Ą�����x��늳أ���2015��ǰ8���£����Ų������@ʾ�Ї�늄���܇�a����12.36�f�v���҂��������㌦���Ą�����x��늳������^��700�fkWh���AӋȫ�깩���������^1100�fkWh���@��2014��ȫ��늄���܇�Ј������������@Ȼ����������lչ���Ї�늄���܇�Ј��������Ї���I��2015���Mһ��������x��늳ؿ���؛����ȫ��ռ�ȡ��mȻ�Ї���x��늳خa�I���w��Խ��Խ������о����Ї�늳ؾW�����J���Ї���I�����ڽ�������n���������x��ռ�����ݣ��෴�������ܕ������[�n��

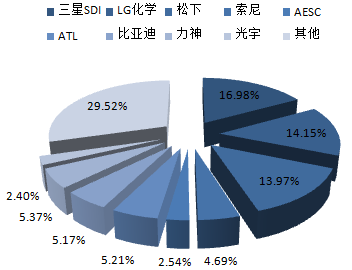

��������Ŀǰ�@һ����x��늳ؼ��g�ܳ������r�£���I�İlչԽ��Խ��ه��Ҏģ�Ƅ٣�Ҏģ�������ڽ�������ɱ����c�n�վ��^��ȣ��Ї���I�������࣬��Ҏģ�ձ鲻���@�ǵ�һ���[�n�������@ʾ����2014��6646.5�fkWh�Ŀ��������У��n��������SDI��LG���W���ձ��������@3����I�Ĺ������քe��1128.3�fkWh��940.5�fkWh��928.8�fkWh����Ӌ�Ј����~��45.10%����ռ����һ�롣�Ї����깩�������^100�fkWh����I����10�ң��@10����I�����Ј�������x��늳�1910.9�fkWh��ռ�����Ї���I����������70.6%������ǰ3���������ATL�ͱȁ��ϵĹ������mȻ�����^��300�fkWh��������֮��Ҳ�H��1047.3�fkWh����������SDIһ�ҡ�

2014����Ҫ��x��늳���I�Ј����~

��������x��늳خaƷ��Ʒ�|�������@��࣬�����@�N����ȥ���y�sС����늄���܇�õĄ�����x��늳خaƷ�����������Ŀǰ���n�վ��^�ĮaƷ�ϸ����ѽ��_����1ppm���e��Ҳ�����f���a��һ���fֻ�о�У����ϸ���ֻ��һֻ�����]��;���H��ˣ��F���n����I��늳�ģ�M����ĮaƷ�ϸ���Ҳ���_��1ppm���e�����Ї���I���о�aƷ�ϸ������_��90%�ľͺܲ��e�������@90%��߀һ��֞��|����һ�c��AƷ���|����һ�c��BƷ�ən(�n�վ��^ȫ������AƷ���aƷ֮�g�|����ȫһ�ӡ����K������늳�ë���ʿ�v���҂��ܶ���I���ǎׂ�Ʒ��@�Ǻõģ�����ʮ�ׂ�Ʒ��|���ȼ�)��

����Ҫ�sС�@�N��࣬��Ҫ����“Ӳ��”�Oʩ��ͬ�r����“ܛ��”������“Ӳ��”����Ҫ��߲��y�����X�Ϳ��ԡ����ɷ��J���Ї���I���Ԅӻ�����ˮƽ�@��������@����ߣ�������I����ȫ�����M�������M���Ԅӻ��O�䣬�@Ҳ�_���ںܴ�̶�������ˮaƷ��Ʒ�|��“ܛ��”������Ҫָ˼�����R���@�N���ĿsС�����c���y������863늄���܇�ش�헄���늳ؙz�y�����������Ӷ�2014��11���ڵڶ�����“�_��˹”��������f�^����ȥ���^LG���W�Ą���늳����a�����l�F�˼��������о�����^��������ǧ�����ƹ��c�����Ї���I�ձ�ֻ�Ў�ʮ�����@���ܲ����Ї���I��Ը���������^�������ӿ��ƹ��c������ԓ�����R������

������늳�·���Ć��}���ڄ���늳�·���ϣ�ǰ�����Ї�һֱ��һ߅���lչ�����F�늳ؼ��g��ͬ�r���n��I��һ߅���lչ�i��䇺���Ԫ늳ؼ��g��ǰ����Փ��������ȫ�����g�_�l�����c�����������ܶ�;���������෴���@�����������߰lչ�ñ��^�ɹ�����ǰ���������ܶ�����������Mչ�O�龏����ͬ�r�ڮaƷ�İ�ȫ����Ҳ��δ�w�F��ʲô���ݣ����µĽY�����Ї���IĿǰ�����ձ��������F�·������Ԫ·���D�ƣ��Bһֱ���Զ��ıȁ���Ҳ�����(�ȁ��ϵ���һ��늄���܇�aƷ�����_��Ҫʹ����Ԫ늳�)��

2014����Ҫ������x��늳���I�����о������r���r

�����@�ӣ��Ї���I�����P���g�ij�����Լ��aƷ�ɱ����Ƶȷ��棬��δ��һ������c�n����I��ȣ����@����̎���ӄݡ�ͨ�^��3���Կ�����2014���n����I���i��䇺���Ԫ����늳صăr���c�Ї���I�������F�늳r������ஔ���S������SDI����������늳ع��S��LG���W���Ͼ�����늳ع��S���Ⱥ�Ͷ�a(�AӋ����2015���2016���)���n����I���c�Ї���Iͬ�_�������������i��䇺���Ԫ늳صijɱ��������Mһ�����ͣ����Ї���I���ڄ��_ʼ�lչ�i��䇺���Ԫ늳أ�����ƫ�ߵijɱ���ʹ���о�r���^���е������F��о���ߣ��@�ӣ��Ї���I���ӄ����������@��

�������늳��Ј���������——늄���܇�Ä�����x��늳ط��棬�Ї���I��Ҏģ���治ռ���ݣ��aƷƷ�|�����@���(���������δ�߳����T)�����g·�����Ǻ�l���@Щ���دB�ӣ�δ���Ї���x��늳خa�I���@���I���ǰ�����ܲ����ܘ��^��

��������܇������x��늳��Ј���2014��������268.9�fkWh�Ĺ���������ȫ���h��������I����܇늳�ռ�係�������ı��ظ��_29%����ζ�����µ��D���������÷dz��ɹ���������x��늳���INEC��2007���c�ծa���Y�M���ˌ�ע�ڄ���늳ؘI�յ�AESC(�ծa�ع�51%)��ͬ�r�������ŗ����M�늳��Ј��ěQ���������D������Ҳ�ܳɹ������^�����Ŭ��֮��AESC��2014����168.66�fkWh�Ĺ������ɞ�ȫ���2�������x��늳������̡�LG���W�ͱȁ���2014�����܇늳ع���������120���fkWh�����ȁ���ȫ�������ã�����LG���W��ُ����늳ص�֪��܇��s�кܶ࣬���3��ͨ�á����Z�����ء��֠��ֵȣ��F�ںܶ��Ї���IҲ�ڲ�ُLG���W���о����ȫ��20����܇֪��Ʒ���У�LG���W�ѽ��_�����c���е�13�Һ�����

����Ŀǰ�ĸ��N�E���@ʾ��δ����܇늳��Ј���ֺܿ��ܳʬF�����¡�LG���W������SDI���㶦���ĸ�֡�2014��ȫ���2��܇��늳ع�����AESC��ǰ������������̫��aƷƷ�|�y��܇����^���۵��Ї�늳���I�������f�ˡ�2015��7�£��ծaCEO������_��B���J��LG���W��ȫ����õ�늳������̣����Ѱ�ʾ������LeafҪ����LG���W��늳خaƷ���҂����ձ��a�I����������õ�����Ϣ�ǣ��mȻ��AESC�Ŀعɹɖ|�����ծa���п���Ҫ�ŗ�AESC��ԭ��Ҳ�ܺ��Σ�ͬ����ܛ��늳أ���LG���W�ĮaƷ�ԃr�ȸ������ծaҪ��늄���܇�Ј�ȡ�óɹ����ͱ��Ҫ�ø��õ�늳ء�

��������SDI�mȻ2014��H������43.01�fkWh����܇늳أ��������࣬���͑�����Щ����������܇���猚�R�������r�ݡ��W�ϡ��Ɓ��صȣ����İlչ��������С�U��һ����Խ��Խ���܇����aƷ���dȤ��һ�������µIJ��ֿ͑����ܕ����������ա�����һֱ�ڃɴ����늳�·��֮�g�e�岻����һ�������ĈA����С늳�·�������Dz�ُ������늙C�ķ��ʹ�늳�·���������Q���c��˹����������늳ع��SGigafactory֮�����ؔ���;������ޣ��҂��AӋ���º��п���Ҫ�ŗ����ʹ�늳�·���������P�͑��кܴ�����D��ͬ���߷��ʹ�늳�·��������SDI��

�����mȻ�Ї�늳���I��늄�����܇��늄���݆܇������늄���܇������늄ӽ�ͨ�����Ј����v���������M�С늳��Ј��Լ�δ��ǰ���o�ă��܄����Ј�߀���ڙC�������ǣ���x��늳خa�I�İlչ�кܴ���ܕ�����“�A��ͨ��”���Ј�Ҏ��ǰ�M����ˣ��Ї���x��늳خa�Iδ����ꌢ�����R�܇���������

����2�����Ϯa�I��ַ���

�����Ї����P���Ϯa�I�Ĵ�lչ��ʼ������SDI��LG���W�@�ɴ��n�����^�Ĵ��ُ����־���¼��Ǯ����Ƽ�2010������С����ڽ�������ɱ��Ŀ��]���n�����^��2006���_ʼ��ُ�����Ƽ������O���ϣ��S������ُ��Խ��Խ��ֱ���Ƅ��ˮ����Ƽ��w�ٰlչ��һ��һ���_�A��ֱ��2010�����У����Ї��Y���Ј�������һ���늳ء�����Դ���L���ڰ�������Ĺ����£�һ���Ї�������I���M���칤ˇ�������aƷƷ�|�����M����H��S����朡���K��������������Ŀ�ˣ����F�˼��Fʽ�M�����@�N�M��ͬ�rҲ�̼����Ї���x��늳خa�I�Ĵ�lչ��

���������O���ϡ�ؓ�O���ϡ�늽�Һ����Ĥ�ȸ����P�I���Ϯa�I�I���Ї���ӿ�F����һ��������I�������O�����I��Į����Ƽ�����Ī�Ƽ����������衢����ɼɼ�����Ň����˹������������С����Ƽ����B�T�u�I������Ƽ����F�����A�ȵ�;ؓ�O�����I���ؐ���𡢌���ɼɼ��������巡�Ħ�����ݵȵ�;늽�Һ�I���������̩�A�s������ţ���V�����n���|ݸɼɼ�ȵ�;��Ĥ�I�����Դ���|�����x�߿ơ�������������(�пƿƼ�)����h�ݏ�����Դ���|Դ���D���|��Ĥ���g�ȵȡ�

���������@ʾ�������O���ϡ�ؓ�O���Ϻ�늽�Һ�����Ј����Ї���I���Ј����~��2012���2013���_����c(ȫ����ռ�ʻ�ӽ�50%�����^50%)֮���_ʼ������·����Ĥ������4���P�I������������һ�����F���a���ģ��@�����ȫ���Ј����~߀̎��һ�������^���У����������ǰ���ߵİlչҎ�ɣ����_픷�֮��������·����Ҳ�����@һ������¡�

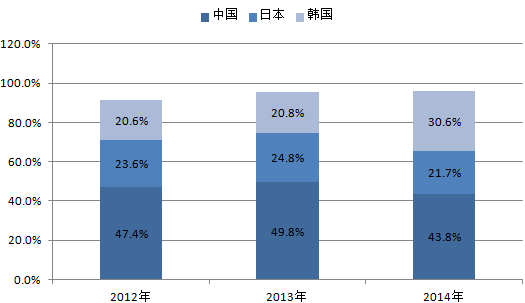

2012-2014�������n��I���O���ϮaƷ��ȫ���Ј�ռ�ʣ�%��

2012-2014�������n��I���O���ϮaƷ��ȫ���Ј�������������

�������Կ������mȻ�Ї���I�����O���ϮaƷ������ÿ����40%���ϵİlչ�ٶ��ڸ������L����ȫ����ռ�ʅs��2013�굽�_49.83%����c֮���_ʼ�»���2014������»���6.06%��43.77%����������2011��45.10%����ռ�ʡ��҂��J�飬�����»�����Ҫԭ������Ѓɂ���һ�������M���ӮaƷ�Ј����n�����^�IJ�ُ���l����׃��;�����ڸ��߶˵Ą���늳������O�����Ј����ձ���I���D���������úܳɹ���ͬ�r�n����IҲ�lչ�úܿ졣

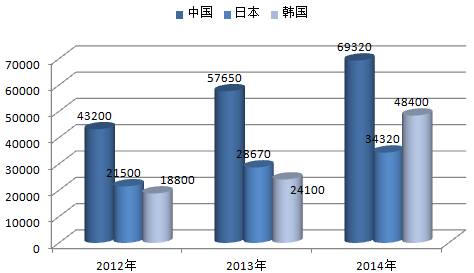

2014����Ҫ�������O������I��؛��r�yӋ����λ������

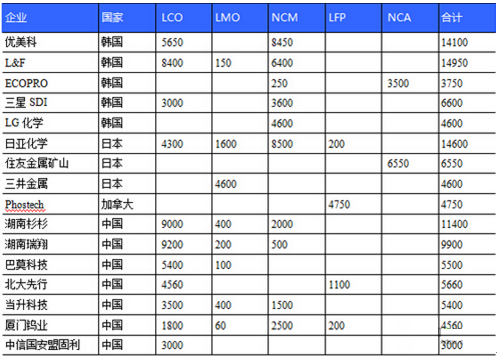

���������M�С늳�����ijɱ����Ʒ��棬����SDI��LG���W�@�ɴ��n�����^���������İlչҎ����������ͨ�^��ُ�Ї���I�����O���ϮaƷ���ͳɱ����ڽ��v�ij��m���겻��ĉ��r֮���Ї���I�ѽ��y�Գ��ܣ����@�N��r�£������_ʼ�Լ����a���O���ϣ������Mһ������늳�����ɱ����ı�4���Կ������@�ɴ��n�����^2014������O���Ϯa���������Q����ȫ�����O���ϴ�S�����С�

�����ձ���I�����O���ϮaƷȫ����ռ���mȻ���»����������{���a�I�Y�������M�a�I�����������úܳɹ���2014���ձ���I�����X���(NCA)���Ϲ���؛9850�����i���(LMO)���Ϲ���؛7950�����@Щ�����϶����ڄ���늳����죬�������ڄ���늳صIJ������i���(NCM)���ϣ�2014���ձ���I34320���Ŀ���؛���г��������г��^2/3�Ǹ߶ˮaƷ��������SDI��LG���W�_�������M�С늳��I������������O���ϵ���r�£��n�����O������IҲ�_ʼ�ˮaƷ�D�������IJ��������Ҳ����~�úܿ죬ECOPRO��2014�����3500���ij�؛��Ѹ�ٰlչ�ɞ�NCA���ϵ�ȫ���2���̣�������2013��NCA�a��߀�dz��١�

�����ı�4�҂�Ҳ���Կ������Ї���I�����O���ϮaƷ��߀���������M�С늳����������(LCO)���ϣ�������늳خa�I��ؕ�I�^С��2014���Ї���x��늳���I����늄���܇�aƷ������401.8�fkWh�Ą�����x��늳أ����н^���������F�늳ء��ȁ���늄���܇�����123.86�fkWh�����F�늳�ȫ�����Լ����a���죬�M�ܱȁ���Ҳ�߂����a�����F䇲���(LFP)����������������о����Ї�늳ؾW�{�е���r�����˱��C����늳ص�Ʒ�|���ȁ�����Ҫ���ü��ô�Phostech�������F䇲��ϣ����Ƶ��Լ�����Ȳ�����I��ُ�������ࡣ

�����Ї����O���Ϯa�I��ֹ���µ�Ψһ�k�������´��������M�a�I�Y�������{�����������gˮƽ������������협���x��늳������İlչڅ�ݡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- 5�½��ڿ����������L ����֧���w����

- �Ї��|��sҫ�������{���r�V������2025Ϥ����H����չ��ȼ�Ӈ��Hҕ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2