-

2016���Ї���܇�a�N���������lչڅ���A�y

2016/7/3 10:45:31����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���ܺ��^�������ٷž�����܇�ИI�^�߱�����Ӱ푣��҇���܇�ИI���m�����L�B�ݡ�2015 ���ϰ�����܇�ИI�¶��N�����F��ؓ���L���N�����R�^������L�����������{�Y���ك����Ŀ�ģ�����Ժ�ٴγ��_ُ�ö��p�����ߣ�2015 ��10 ��1 �յ�2016 ��1�����ܺ��^�������ٷž�����܇�ИI�^�߱�����Ӱ푣��҇���܇�ИI���m�����L�B�ݡ�2015 ���ϰ�����܇�ИI�¶��N�����F��ؓ���L���N�����R�^������L�����������{�Y���ك����Ŀ�ģ�����Ժ�ٴγ��_ُ�ö��p�����ߣ�2015 ��10 ��1 �յ�2016 ��12 ��31 �գ���ُ�I1.6 ����������������܇��ʩ�p�����ա��ڴ����ߴ̼��£�2015 ��4 ������܇�N��ͬ��������ߣ� ����N�������_��4.68%���ı�����������2015 ��ף�ȫ���C��܇�������_2.79 �|�v��������܇1.72 �|�v��˽��܇�������^1.24 �|�v��ÿ�ّ���ͥ����31 �v��

����һ���Ї���܇�a�N������

����2016��1-5 ����܇�a�N�քe���1084.4 �f�v��1075.5 �f�v��������ͬ�ڷքe���L5.8%��7%����������ͬ��2.6 ��4.9 ���ٷ��c���҂��AӋ���Ї��Ј��t�����^�m����2015 ��ƽ�������L�B�ݣ���ُ�ö��p������M�̼�֮�£�ȫ��܇�б���5%���������AӋ�N�������_��2580 �f�v��

2016���Ї���܇�N��������

2016 ���Ї���܇�N���������A�y

܇��2015����2016E���������ͳ���܇1172-5.30%1075-8.28%MPV2119.70%24516.11%SUV62252.50%82532.64%�M�x����܇20059.10%21456.98%�����ͳ���܇110-17.40%85-22.73%����܇СӋ21157.30%22305.44%���Ϳ�܇55-25.70%609.09%���Ϳ�܇20-16.50%215.00%�p�Ϳ�܇156-6.60%1602.56%�Ϳ�܇553.10%585.45%���Ϳ�܇98.40%90.00%���Ϳ�܇8-3.00%80.00%�p�Ϳ�܇43-1.30%37-13.95%����܇СӋ345-8.90%3532.32%��܇��Ӌ24604.70%25835.00%2005-2016���Ї�����܇������܇�N�������٣���λ���f�v��

������܇���P�M����Ҳ���Fͬ���»�������1-4 �º��P�M����܇30.9 �f�v��ͬ���»�11.7%�� �B�m�傀�����»��c�{�������M��܇�͇��a�����������Љ����Ȳ�������Ӱ푣��M����܇�Ј������^�m�»�9.7%��

2006-2016������܇���P�M����������

���������Ї�����܇���ИI�F�����

����1������܇�a�N������

����1-5 �£�����܇�N��925.8 �f�v��ͬ��7.8%���N�����ٸ���ǰ�Ă��¡�1-5 �£���ُ�ö��p�����������£�1.6 �������³���܇�N��667.4 �f�v��ͬ�����L11.7%��ռ����܇�N���Ј���72.1%��������ͬ�����2.6 ���ٷ��c����܇�Ϳ����I܇�a�N�քe�½�6.5%��6.1%��SUV �a�N�^�m���ָ������L���քe��44.3%��45%��MPV �a�N���ٷքe��9.4%��15.6%�������ͳ���܇�a�N�քe�½�34%��31.6%��

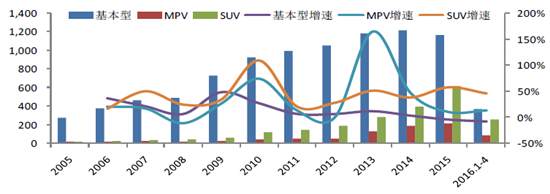

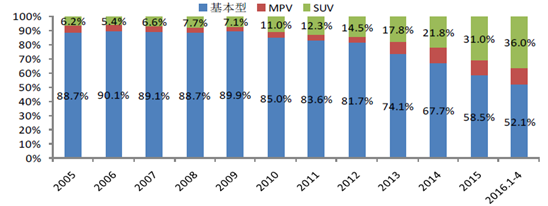

2005-2016���Ї��M�x����܇����܇������

����SUV ռ�M�x����܇�ı�����2015 ���31%������36%��SUV ���H�H��������ُ�Qُ���� ͬ�rҲ��Խ��Խ����״�ُ܇�͑��x��SUV�������_�mؐ���2015 ����Ĉ�棬��2016 ��ĝ�����܇���M�{���У�������ُ��Ⱥ���нӽ�50%�����x��SUV��������ُ�͓QُȺ�w�У� �@���������Ǹ��_58%���ϡ�����܇�ͷ��棬ȫ��SUV �Ј��AӋ�г��^150 ��Ŀ��ȫ�®aƷ���룬SUV �Ј����������Ӽ��ң����r���ɞ�܇�Z�Ј�����Ҫ�ֶΡ�

�����҂��AӋ��SUV ��Ȼ����2016 ���^�m���ֳ��^��λ�������������Dz����^�m2014 ���2015 �곬�^50%���ϵ����١�SUV �ѽ��ɞ�t���Ј���δ�������Lڅ���ž�����Ҫԭ����Խ��Խ�����ͺ����ƣ����չ��Ų���Ҏ�������a����܇ƽ���ͺ���2016-2020 ���Ŀ��Ҫ����5.0L/100km���@һ���~����SUV ܇�́��f������u݆�����ͻ�τ����܉��Q������ֵ�������w����߀�Ƿdz���

2005-2016���Ї�����܇�����ռ��

����2���Ї�����܇�a�N������

����1-5 �£�����܇�a�N���151.6/149.7 �f�v��ͬ�����L0.9%/2.3%�����У���܇�a�Nͬ���½�9.1%/10.3%��؛܇�a�Nͬ�����L2.7%/4.7%�����У�5 ��؛܇�N��ͬ�����L5.2%���Ј���ů�������ؿ����п������N��ͬ�����L�_25.4%/13.7%/25.2%�����F�˵ͻ����µ������K��

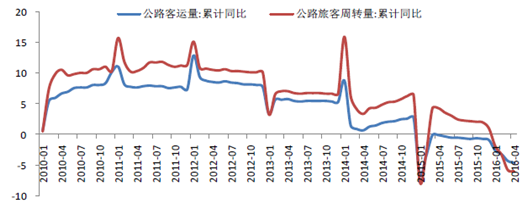

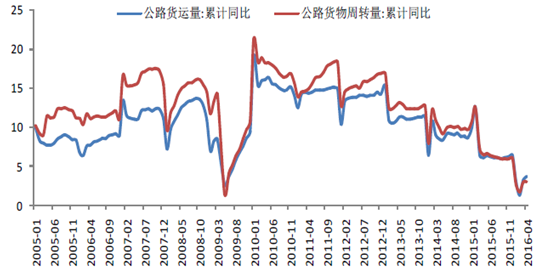

������܇�N���»���Ҫ�����ڹ�·���\���Ϳ��\���D����ͬ���»������F�Ŀ��ٰlչ���dz���ɶ��ϔD���˶�;��·���\�Ј���2016 ��5 �µף���·���\���Ϳ��\���D����Ӌ���ٷքeͬ���»�5%��5.8%�����F·���\�����ٱ��������B�ݣ�1-5 �·�ͬ�����L12.7%��

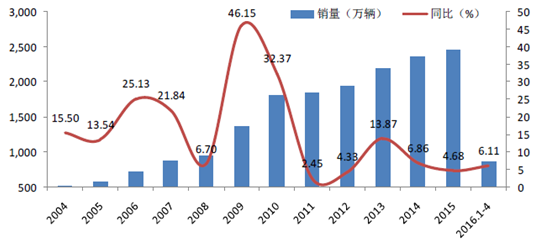

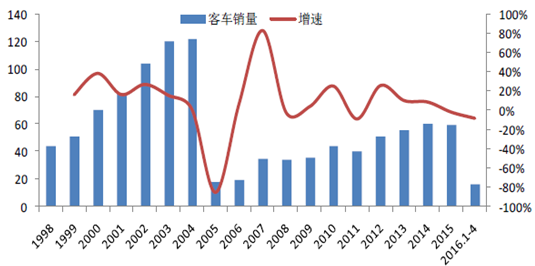

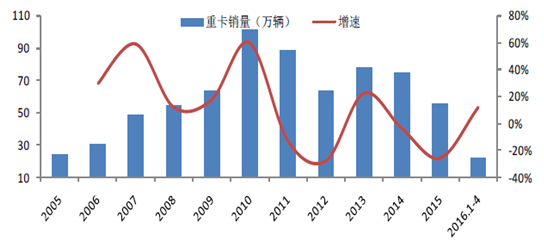

1998-2016���Ї���܇�N�������٣���λ���f�v��

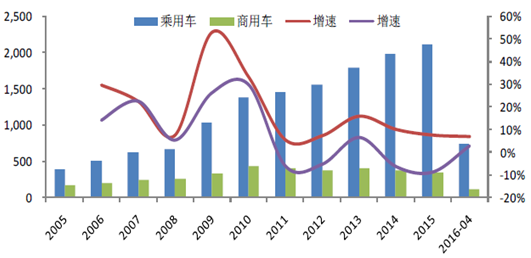

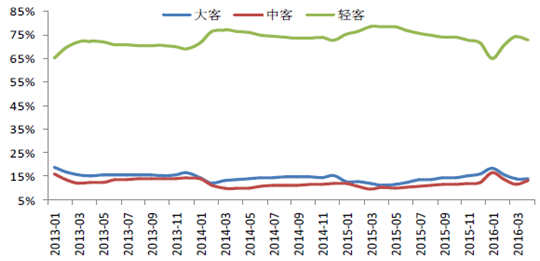

2013-2016���Ї���܇��܇��ռ��

2010-2016���Ї���·���\������·�ÿ����D����Ӌͬ������

��������5 �·ݣ������ؿ��Ј����s�N�۸��܇�v6.4 �f�v����ȥ��ͬ�ڵ�51712 �vͬ�����L24%�����ؿ��B�m�Ă����F�����L������1-5 �£��ؿ��Ј���Ӌ�N��28.01 �f�v��ͬ�����L14%����Ӌ�����Mһ���U��1-4 ��������11.8%���������L3.49 �f�v�����У���젿��܇�N��13.7 �f�v�����ȥ��ͬ�����L3 �f�v��ͬ�������_��28.81%��

���������ؿ��Ј����L����Ҫԭ�����ڣ���һ������ԭ��2015 ��1 ��1 �ղ���܇�����ŷŘ˜�ȫ�挍ʩ������2014 ���ļ��ȳ��Fһ���̶ȵ���ǰُ�I��������2015 ����ؿ��N�����M����ʹ2015 ���ϰ����N�������^�ͣ���2016 ���ϰ�������L�춨�˻��A���ڶ������L��Ҫ��������܇���䠿��܇�����ӣ�����܇�Ј�������Ȼ�^��������܇�����L��Ҫ���܇��������Ј������ӣ��ϰ���M�̶ܹ��Y�aͶ�Y�����^�ͣ����LJ������M���L���^ƽ��������������܇�ĸ��Q�����ټ���400 �R�����ϴ��R������܇���Σ�Ҳ��һ���̶������������Ñ��ēQ܇����

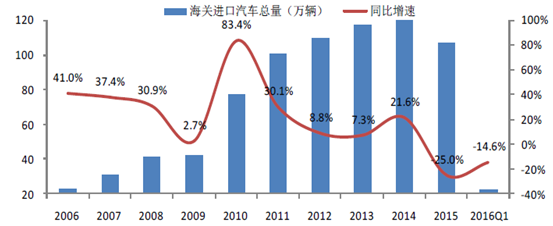

2005-2016���Ї��ؿ��N��������

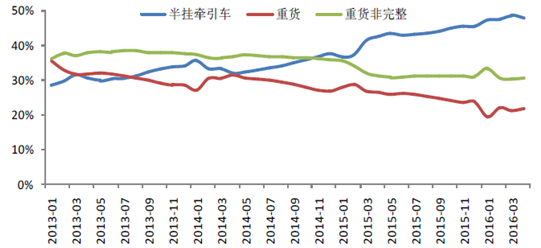

2013-2016���Ї��ؿ�����܇���N���Y��׃��

2005-2016���Ї���·؛�\����·؛�����D������

2014-2016���Ї���·�����\�rָ��

���������Ї���܇�ИI������

����������2015 �����܇�a��ռ�ȳ��^98%��37 ����Ҫ��܇��I�����F�����{�飬2015 ��ĩ���γ���܇��܇�a��3122 �f�v���ڽ��a�ܳ��^600 �f�v���F�Юa���У�����܇�a��2575 �f�v�� ����܇�a��547 �f�v�����У�N2 ��N3 ��d؛܇��������OӋ���|�����^3.5 �����d؛܇��218 �f�v����܇101 �f�v�� 2015 �꣬37 ����Ҫ��܇��I�����F������܇�a�������ʞ�81%���a�����ñ��^����������܇�a�������ʞ�52%���a�����ò���֣����У�N2 ��N3 ��d؛܇��49%����܇��56%��

2015���Ї���܇�ИI�a�ܣ���λ���f�v��

��͡��F�Юa��2015 ��a��2015���N���a�������ʣ��a��/�a�ܣ�����܇25752107.942114.6381.86%����܇547342.39345.1362.59%��܇��Ӌ31222450.332459.7678.49%������܇�r��ʬF�½�څ�ݡ���2015 ��4 �����S���Ϻ���һ���������F�����L�����ء��|�L���¡��Ϻ�ͨ�á��L����܇�������Y܇���Ⱥ������ٷ����r����܇�r��ٽ��ѽ��ɞ鳣�B��

�������N�̎���L��λ�ھ��侀���ϣ��ߎ�挧�½��N�����R����Y��������ӯ������Ҳ���F�»������ղ���������������������p�p�»�������Ʒ�ƺ��M��܇�����ں��YƷ�ơ����B�m��������Ұُ����84 �ҽ��N�̼��F������ӯ���������R������84 �Ҽ��F�I�I���뱣�����L��ͬ�r��5.06%����ë������½���-25.79%�������w������Ȼ�»���-5.26%�������N�̼��w�ѷ����˔U���Ĺ��࣬���Y�a���L�ٶȜp����7.47%�����wͶ�Y�؈����½���1.04 ���ٷ��c�����N�̼��F��Ұ�U�U���M���{���A�Ρ�

2011-2016���Ї���܇�r��ָ��

2015-2016�꽛�N�̎���A��ָ��

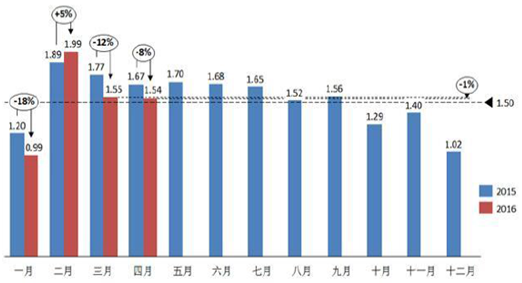

4 �·���܇���N�̾C�ώ��ϵ����1.54���B�m�����³����侀

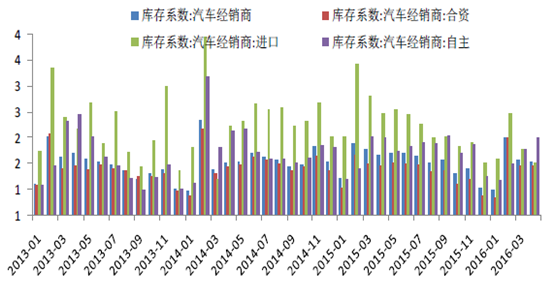

2013-2016������Ʒ�ƺ��M��܇�����ں��YƷ��

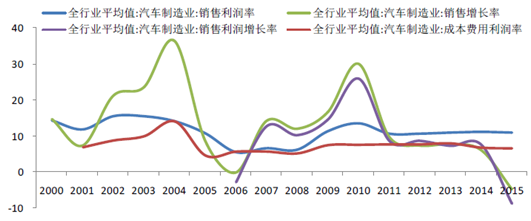

�����ġ��Ї���܇�ИIӯ��ˮƽ

�����ИI�������ٷž���2016 ��1-4 �£�ȫ�ИI��܇������N�������ʺͳɱ��M��������ƽ���������N�����L�ʺ��N���������L�ʾ��ʬFͬ���»��B�ݡ�����܇���I���c��I�����F��������1-4 �·���Ӌ���F�I�I����11006.46 �|Ԫ��ͬ�����L8.55%����Ӌ���F�������~1035.80 �|Ԫ��ͬ�����L2.25%����Ҋ���oՓ���ИI���w߀���ИI�����c���I��I�������پ������������٣��ИIӯ�������»���

2000-2015���Ї���܇�����ИI���롢�������٣�%��

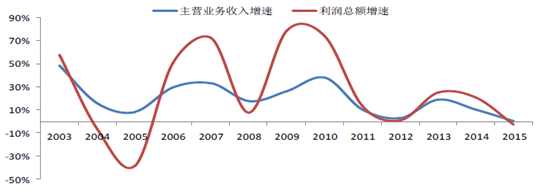

2003-2015����܇���I���c��I���I�I��������������~����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2