-

2016���Ї����ܼҾ��O���ИI�lչǰ�����Ј�Ҏģ�A�y

2016/7/31 10:27:04����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���҇����ܼҾ��ИI�mȻ�ѽ����^�˸����ռ��A�Σ��������ڰlչ�����Ć��}�����ܼҾ��ИI�]�еõ��ռ����������M�߱�ʾ �f�^���ܼҾӡ�85%���ϵ����M�߱�ʾ �f�^���ܼҾӣ������в�֪�����ܼҾӵ��װ�����Щ�O�䣬Ҫ�߂�ʲô�õĹ��ܡ��@Ҳ���҇����ܼҾ��������҇����ܼҾ��ИI�mȻ�ѽ����^�˸����ռ��A�Σ��������ڰlչ�����Ć��}�����ܼҾ��ИI�]�еõ��ռ����������M�߱�ʾ �f�^���ܼҾӡ�85%���ϵ����M�߱�ʾ �f�^���ܼҾӣ������в�֪�����ܼҾӵ��װ�����Щ�O�䣬Ҫ�߂�ʲô�õĹ��ܡ��@Ҳ���҇����ܼҾ��ИI�Ķ�λ���Σ��ԏ��ИI���M�ԁ����Л]�нyһ�Ę˜ʱ������ܼҾ�Ҫ�_�����ӵ������܉�����M���ṩ���ӵķ��ա��@ʹ�����M�ߵ��J֪һֱ̎���^��ģ�����A�Ρ�

����Ŀǰ�������ܼҾ���Ҫ���Ј�߀��һЩ�߶��Ј����e�������ۡ����̣�������С�^�����̣������L�����Ј��ǣ��ǻ۾Ƶ꣨���̣��������k�������̣���������ͨסլ���ܼҾӣ����ۣ��Ј��s�lչ��������ǰ�����ܼҾ��y���M����ͨסլ����Ҫ��ԭ��߀�ǃr��̫�ߣ�Ŀǰ�Ҿ����ܻ�һ����10�fԪ���ϣ������^�y�����@һ�r��ġ������ܼҾӃr���ܽ���3-5�f�@��ˮƽ��ÿƽ���M500-1000Ԫ���@�ӵ����ܼҾӮaƷ���߬F�����x��Ҳ�ܼ�߿ɿ��������ij�Ҏ���ܡ�

����2015��ȫ����Ʒ���N����e�_12.85�|ƽ���ף�סլ��ͥ���ܼҾ�ÿ�ꝓ�������Ј���6030�|���ϣ��҇����г��^4�|����ͥ���tסլ��ͥ���ܼҾӝ��ڴ����Ј���12�f�|Ԫ���ң����⣬���ܼҾ�����һ������ƽ�_�������������o�����̘I��������PC���֙C��סլ��ͥ���ɞ����ܼҾӅ��c��I���Z�Ľ��c�Ј����ɴ˿�Ҋ���҇����ܼҾ��ИI���Ј�ǰ���dz��V韡�

�������ܼҾ��O����Ҫ�����������ϵ�y����ͥ����ϵ�y���Ҿ�����ϵ�y���ҾӲ���ϵ�y���ҾӾW�jϵ�y����ͥ�h������ϵ�y��ӰԺ�c��ý�wϵ�y�Լ���������ϵ�y�ȶ������ܼҾ�ϵ�y��ϵ�y���O�䡣��Ŀǰ�҇������O��������I�İlչ��r������������I������ij������ϵ�y�����I�I�գ�ȱ���C���Ե����ܼҾ��O��������I��

�����c��ͬ�r��Ŀǰ�҇�Ҳ���^ȱ�����I���ܼҾ��O��������I���������ܼҾ��O��I��ֻ����I�յ�һ���֡�

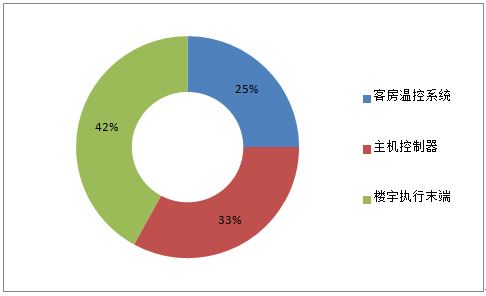

Ŀǰ�҇����ܼҾ��Ј�������Ҫͨ�^���خa�̺�ϵ�y�������M���N�ۣ�Ҳ���ǹ��������N�ۣ��ĽyӋ����������ͨ�^�����������N���~ռ���_��80%��ͨ�^�����������N���~ռ�Ȟ�20%���ҡ��@����f�������������M�ߕ�����ͨ�^��������ُ�I���ܼҾ��O�䣬�e�����ֻ�ܼҾ��O����������ֲ��ߵ���r�£����M�߸��Ӳ�Ը��ُ�I�������ژ����ИI�У�BAS�����^���ձ飬��һЩ�и߶ˌ��֘ǡ��̘Iסլ���WУ�̌W�ǡ��D���^���I���������aƷ��BAS�Ј�ռ���������Ԅӻ��Ј�5%���ҡ����w���aƷ�������ИI���õ�BAS����ϵ�y���aƷ������Ҫ�����������ĩ�ˡ��ͷ��Կ�ϵ�y�����C����������������BAS����ϵ�y�ĺ����ǜؿز��֣����Ԙ������ĩ����BAS�еđ��ñ�����ߣ��_��42%����������C���������aƷ���N�۱���ռ����BAS��33%������ǿͷ��ؿ�ϵ�y��ռ����BAS�N���~��25%��

�҇�����BAS����ϵ�y�aƷ�Ј��Y��

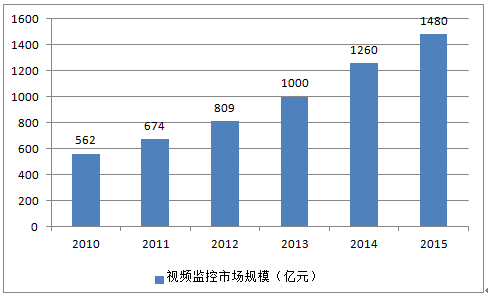

����2015�꣬�Ї������ИI�У������I���^��27000�ң����а����aƷ���a������I�s4900�ң��sռȫ��������I������23%���mȻ�҇������ИIĿǰ���О锵�������I��������С����I�����^���ИI���ж��^�ͣ�ȱ���������a��I�ͽ�Q�����ṩ�̡���aֵ����1000�fԪ����Iռ45%����aֵ��1000-5000�fԪ����Iռ51%����aֵ��5000�f���ϵ���I�Hռ������I���w��4%��ͨ�^���҇������Ј�ҕ�l�O�صĔ����yӋ��2007-2015���҇�ҕ�l�O���ИI���L�ʾ�������15%���ϡ����У�2015�꣬�҇�ҕ�l�O���Ј��s��1480�|Ԫ��

2010-2015���Ї�ҕ�l�O���Ј�Ҏģ

����ҕ�l�O���ИI���Ѓ��|���ИI���ԣ��������ڣ�δ�����L������Ҫ�����������ИI���ü����������Ј�����������ռ30-40%���~��ƽ����������������Ҫ�Ŀ���҇�ҕ�l�O���Ј�ǰ���V韣�δ������Ј�Ҏģ���������20%���ϵ�������

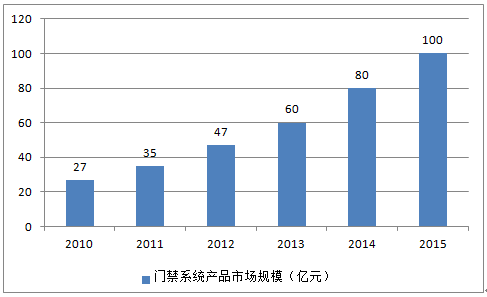

�����F���T��ϵ�y�ѽ��ɞ���������r�ı��x헡��Į�ǰ�đ��Á������Խ��ڡ���ͨ���̘I���֘ǡ�������λ�����ͼ��F��˾�����خa���Ƶꡢ��늡��������ИI�Ŀ���T��ϵ�y�����õ������ȡ�2013������T��ϵ�y�aƷ�N���Ј�Ҏģ�s��60�|Ԫ�������L���_27.66%��2015���҇������T��ϵ�y�aƷ�N���Ј�Ҏģ�s��100�|��

2010-2015���҇��T��ϵ�y�aƷ�Ј�Ҏģ

�������Ј�����������҇�675��˾���O�z��3200����������350���ڽ����ľߴ��Ј��ѳɞ�һ��Ʒ����A�����c��܉����ͨ��ʯ�ͻ����ȶ����ИI�����T��ϵ�y������ʢ����У�@�������O�ĸ߷��ڣ��Ƅӡ�����Լ�ͨ�Ƅ�Ͷ�Y���֙C�T��ϵ�y�Ј��İlչ����У�@������I����������څ�ռ����T���Ј����������30%-35%�ď������Lڅ�ݣ�ǰ���V韡�

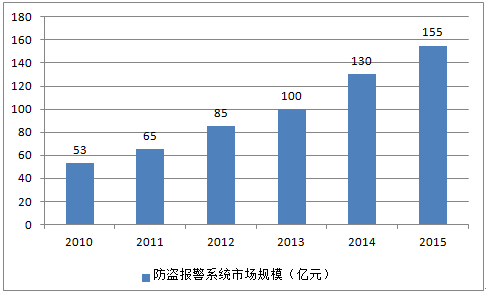

������2000�����҇����I���ИI�ʿ��ٰlչ�����I�������N�۔����Ϳ��N���~�������30%-60%�ķ��ȸ���������2015���ИI�Ј�Ҏģ��155�|Ԫ���ҡ�

2010-2015���Ї����I��ϵ�y�Ј�Ҏģ

�����Ľ�������������oՓ���r�����߀�dz�悾��������ˮƽ�����˴���ȵ�������ʹ���I�aƷ�M���ͥ�ɞ���ܣ�δ�����҇������I��ϵ�y����^��ͥ���ռ���������l�_����ˮƽ�����S���˂���ȫ���R����ߣ����и�������x�ÈaƷ�������AҊ��ͥ���I�aƷ�����и��V韵��Ј�������g��

����2014���҇����������ИI�Ј�Ҏģ�s120�|Ԫ���������������ИIϵ�y�N���Ј�Ҏģ�s100�|Ԫ�����ߺ����P����s20�|Ԫ������Ŀǰ���Ҍ����ܭh���͵�̼�I�����ҕ�����������aƷ�ڹ��������ϑ��ñ���������ߣ�Ŀǰ�_��31%�����Ƶ��e�^�����_�����ͷ��������ܿ��Ƶ�Ŀ�ģ���ס�͠I�����m�ĭh�����������������aƷ�ı���Ҳ�^�ߣ��_��22%�������סլ�����֘Ǻ��̈����еȡ�

���������������aƷƷ�Ʒֲ����棬���������Ј����������YƷ�ƞ������Ј���Ŀǰ�ϵ���ҪƷ����ABB�����桢�w���֡�����·����ʩ�͵¡������f�������T�ӵȡ����YƷ�����A���Ј����~ռ����Ӌ��6%���ҡ�

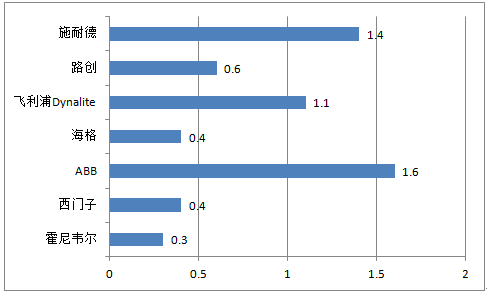

�҇����������aƷ�Ј����~�ֲ�����λ��%��

����Ŀǰ���Ҿ����������ИI�ȇ���S��ռ��������λ��������I�Ј����~�����^�͡������еďS���У�ABB���Ј����~ռ��1.6%���Ј�ռ����ߣ���Ξ�ʩ�͵£�ռ�ȼs��1.4%���ҡ���������I߀���w���֡��������f�������T�ӡ�������ӵȡ����ܼҾ���������ϵ�y�Ј��I������I���A�Ľ��I�������^�m�U�����������aƷ�IJ���̶ȣ������҇�������������M���c�M���о����Ӵ����������aƷ���ƏV�������_�ظ��V韵����������Ј���

�����҇���������ϵ�y�ИI̎����lչ�A�Σ������Ј�Ҳ�����Jͬ�c���ܴ�����ܮaƷ�đ��ã��Ј������yӋ�@ʾ��2014��댧�w������Դռȫ��50%���ҵ��Ј����~�����A�y��2016��댧�w�������ߌ�ռ��50%���Ј����~��ᘌ����ٰlչ�ć��������҃������Ј����{��Y��Ҳ�@ʾ���֘I����ʿ�J��2020�������҃������aƷ��ռ���ʻ���_50%��

�����ďV�x�Ľ������������ܼҾ��O����Ҫ���������ܽ���֮�С����ܽ����ИI�lչ�����O���J�����҇������lչ��һ���dz���Ҫ�Įa�I����a�I�������ø��Dz���С�U�����yӋ���������ܽ���ռ�½������ı�����70%���ձ���60%��2015�꣬�҇����ܽ���ռ�½������ı�����30%���ҡ�

�����҇����ܽ�������1990�꣬����������6�꣬���ձ���4�꣬ͨ�^�����������ձ����ܽ����İlչ�v�̣��AӋδ���҇����ܽ������½������еı����Ԍ�����ÿ��3���ٷ��c���ҵ������ٶȣ���2021�꣬�҇����ܽ������½������еı��������_��57%���ҡ�

�����ĪM�x�����ܼҾ��O�䑪�Á�������Ҫ��������Ʒסլ�Ј������Єe�����ߙn��Ԣ�đ��ñ���̎���^�ߵ�ˮƽ��2008-2014�꣬�҇��ľ�ס������e���������Lڅ�ݣ�������L�ٶ���8%���ң�2015�������½���ͬ���½�6.91%��

2016-2021���҇��½���Ʒסլ���ܼҾ��O���ИI�Ј�Ҏģ�A�y

�r�g���ݿ�����e���fƽ���ף����ܼҾӸ��w�ʣ�%�����O�������ܼҾ��N�ۆr��Ԫ/ƽ���ף����ܼҾ��O���Ј�Ҏģ���|Ԫ��2016��106041.340.221122612017��112430.820.251153232018��119148.050.281204002019��126296.930.301355122020��133874.750.331506632021��141907.230.36155793�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2