-

���Է��B�ϡ����U��ԇ�c ���c�о������Ӆ��c�ͮaƷ

2016/6/26 10:19:36����Դ:ؔ���C�ψ���������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������ӛ�� ���Ի� ��������M���ڱ������ԇ�c�˃���ġ��Է��B�ϡ����������չ٣����ϕ��K�ѽ��dz��M�⡣6��30�գ�ԇ�c����ġ��Է��B�ϡ���ӭ�������ޡ���Ȼ��������

��������ӛ�� ���Ի� �������

�����M���ڱ������ԇ�c�˃���ġ��Է��B�ϡ����������չ٣����ϕ��K�ѽ��dz��M�⡣

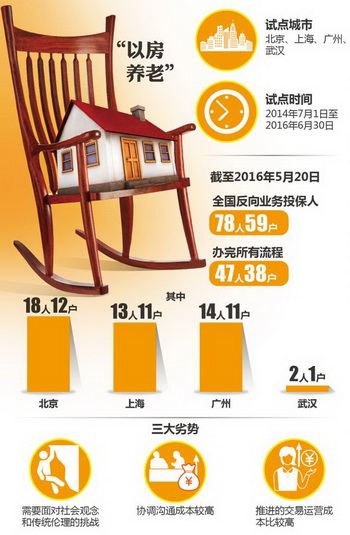

����6��30�գ�ԇ�c����ġ��Է��B�ϡ���ӭ�������ޡ���Ȼ�����������Ϻ����V�ݡ���h���Ĵ�ԇ�c���ЃH��59��Ͷ�����k���������̵ăH47��38������ˑK���ĘI�������Է��B�ϡ��Ƿ���ʹ�ز�ۣ�ԇ�c֮��ġ��Է��B�ϡ�·�ںη���

����"�Է��B��’Ŀǰֻ��ԇ�c�A�Σ��H���Ă����Ѕ��ӣ�ͬ�r��ֻ���Ҹ��ˉ�һ���������aƷҲֻ��‘�Ҹ����팚’A���@ôһ����һ�aƷ����ˣ��Ү����O���������20��Ͷ������ɹ������Ĕ������ѽ��ஔ�M�⣬���ҏ�ԇ�c�п�����ϣ������һ��ԇ�c�ѽ��ɹ�����6��23�գ��Ї����Է��B�ϡ��׳��ߡ��Ҹ��ˉ۱��U�ɷ�����˾ԭ�O����ϯ�ϕ��K���ܡ��A�ĕr��ӛ�߲��L�r��ʾ����һ�������Է��B�ϡ����Mһ���U��ԇ�c���������w�������Ⱥ��ͬ�r���������˵���Ҫ���о������Ӆ��c�ͷ���ĮaƷ��

����Ҳ�����f�����Է��B�ϡ��������^�m��������߀���Mһ���U��ԇ�c��

�����a������ϵK

����2014��7��1�գ��������Ϻ����V�ݡ���h4��������ʽ�_չ���ڃ����������ס�������Ѻ�B�ϱ��Uԇ�c���S���O���������Ҹ��ˉ۵ġ��Ҹ����팚������ס�������Ѻ�B�ϱ��U(A��)���ı��U�l��Դˣ������ׂ����U���Է��B�ϮaƷ��ʽ���t���������ތ�����ԇ�c�ڿ��Y�˽���ͬ�rҲ������һЩ���}��

�����������Ƴ���һ��B���e�룬���Է��B�ϡ����Խo���ˎ����ܶ����ã����ǣ��������^���У����ˌ�������Ҳ�����Լ���]��

����ij�Wվ���������^�{�飬�Y���@ʾ��32.4%�ľW�ѓ���������r�ϝq�������Է��B�ϵ����˿��ܳ�̝��31.3%�ľW�фt�J��Ŀǰ�ķ����u���ƶ�߀��Ҏ���������y�Ա��C������26.7%�ľW���J�鱣�U��˾�Ƚ��ڙC�����P�I��߀�����죬�ڗl���ƶ��͈��з����y���в���֮̎��

�������@Щ�������Գɞ�‘�Է��B��’���ϵK�����ȣ����Y�a�u�����������‘�Է��B��’�����Ɍ��I���u���C�����գ�����������˵����棬Ҳ�ܱ��C���ڙC���ĺ������档��Σ������˵ķ��a���˱��^�������A����ֵ�Ĺ�ֵ��ͬ�r���Ҹ��ˉ۲����c�������a��ֵ���棬���rһ���ϝq����Ѻ���a�rֵ���L����ȫ���w����Ͷ���ˣ��������꣬�ܶ�һ�����з��ݵ���ֵ�ѽ��h�h���^���@����ֵ�����ϕ��K��ʾ��

������ӛ���˽⣬�х��c���Է��B�ϡ��Ĕ����У����r�]���漰��ǧ�f�ĸ߃r���a�����a�rֵ�ձ鲻�ߣ��漰����������Iȡ�~��ÿ��1.9�fԪ��

�������mȻ��KͶ���ĽyӋ����ֻ��59�������ڌ��H�IJ����У����Ⅲ�������˷dz��࣬�o����ǰ�ھͱ��Y�x���ˣ����дֶ����������˵ķ��ݮa��������@���ַ��ݰ���У�a����܊�a���Ȇ�λ�a������ϕ��K��ʾ����ԇ�c�A�Σ�ֻ�Юa�������ķ��a���܉��k�����Է��B�ϡ���

����ӛ�߲��L�@Ϥ������һλij��W�Ľ��ھϹ������ϕ��K��ֻ����Ů���������y�����a�o���^�У�������Ⅲ�c���Է��B�ϡ����������䷿�a��У�a�����o���M�е�Ѻ��

�������P�ļ�Ҏ������������Ո���Է��B�ϡ��r���Á������Ѻ�ķ��a�����Ǿ߂���ҷ��ݵ�ӛ�C�P��ӛ�l�C����ӛ��Ͷ�������µ��д�a�����Ʒסլ���̘I�÷����m�÷������@Щ���⣬�������С�a����`�����Ȳ��߂���ҳ��J���Й��o���@�÷��ݵ�ӛ������ס�������Á���Ѻ��

�������ڌ��H�IJ����У������@һ�����˴��漰�^���ķ������д����Ȇ��}����ɺܶ�ӵĮa��������Р��h��ʹ���S��a���R�����ܵ�Ѻ�Ć��}���ʹˣ��ϕ��K��ʾ���@�N��r�ֲ������˱����Ć��}�����Ƿ��ķ��ĸﲻ�ص����£���ˣ����h���P��λ�e�O���c���Է��B�ϡ���Ҳ���ǰѱ��U��˾�cͶ����֮�g�ăɷ���ͬ׃�ɼ������P��λ��������ͬ���������ʺ�λ���ԃ��Ȼ�ُ���ӡ�

�������c�ͮaƷ����

������Ŀǰ����������ı��U��˾��Ȼֻ���Ҹ��ˉ�һ�ң��������U��˾������ʲô]?

�������Ĕ����ρ�����‘�Է��B��’��Ч���mȻ�]����ô���@�����_�Ǵ����څ������һ���Ӵ��������ڙC�����҅��c���P�I���}߀�����ڷ��a�Ĺ�ֵ���棬���rһ���µ��������U��˾���y�к͂��˶���һ���ܴ���L�U����ˣ����y�С����U��˾�����҅��c�M������6��23�գ�ij�����U����о��ˆT���ܡ��A�ĕr��ӛ�߲��L�r��ʾ�����Է��B�ϡ����Dz����У������L�U��ɢ�C�Ʋ����ƣ���ˣ��҂���ȫ�����O��һЩ�L�ۂ�ȯ����؛�ȷ���Ľ��ڮaƷ��ͨ�^���U�Y�a���_����ɢ���Է��B�ϡ����L�U��

�����ڰl�_���ң����Է��B�ϡ�����������\����ʽ�����磬���rһ�����F���ӣ�����һ�N�����������ı��U�C�����Ј������U��˾���֓��L�U����ˣ����b���⽛�������P���L�U�����C��Ҳ���P�I��

����ᘌ��������h���ϕ��K�o���˿϶�����ǰ����Ҫ�����ĮaƷ��ͬ�r���@�N�aƷ����Dž��c�͵�Ԓ��ͬ�ӿ��Կ��]���������Y���Ј����������Ԍ�����׃�����ЮaƷ��

�������˽�Q���خa�r�ӽo���c���Է��B�ϡ������ˎ�����Ӱ푣����U��˾��Ͷ���˵�Ѻ������ֵ��ȡ�ɷN̎����ʽ����ԇ�c�aƷ�֞酢�c�ͺͷDž��c�͡����c�ͮaƷ��ָ���U��˾�Ʌ��c����������ֵ���棻�Dž��c�ͮaƷ�tָ���U��˾�����c����������ֵ���棬��Ѻ���݃rֵ���Lȫ���w���ڱ��U�����ˡ�

��������Ŀǰ���������Է��B�ϡ�ֻ�С��Ҹ����팚��A���@ôһ��Dž��c�͵ĮaƷ���@aƷ��ǰ�ѽo��Ͷ���˷��a�A����ֵ�������ؿ��]�ڃȣ��A�����L������30%-50%��Ҳ�����f����Ѻ����δ������ֵ���gһ�������@����ֵ�^�g��������Ҳֻ�����������ֵӋ���������

������ˣ��ڽ�B���Է��B�ϡ����m�����r���ϕ��K��ʾ�����Է��B�ϡ�δ����������������һ���^�m�U���Ҹ����팚��A��aƷ��ԇ�c�������ڬF�г��еĻ��A�ϔU��Ҏģ���������w������Ⱥ���F�е�ԇ�c��У�a����܊�a���͇��a�����ų������ˣ����@Щ����ǡǡ����Ҫ���Է��B�ϡ�����ˣ�ϣ����ͬ���P��λ�ҵ����õĽ�Q�k���������^�m�аl�aƷ�����C����30%-50%���A����ֵ��ֵ�ѽ��������������������`��ą��c�ͮaƷ�ij��F�����@Ҳ������һ�����������c��

����Ҳ�����f������һ����ֵ������ÿ�����õ���͕��S֮���ߣ�ͬ�r�����U��˾Ҳ���ԏ���ֵ�IJ��ֵַ�һ�����~�����棬�Ķ��pС�˱��U��˾���c���Է��B�ϡ���]��

����ӛ�ߏ��������U��˾���I��ʿ̎�˽���ܶౣ�U��˾�ь����Է��B�ϡ����ݼ����{�뵽�����P���U��˾�ġ�ʮ���塱Ҏ���С�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2