-

2016���Ї���ˎ�ИI(y��)�l(f��)չ�F(xi��n)��������Ј����g�A(y��)�y

2016/6/22 11:18:44����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

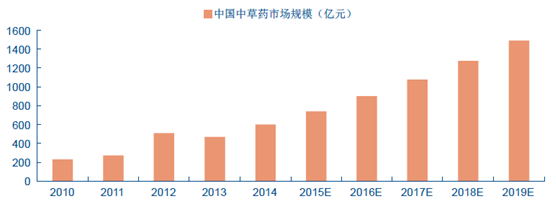

������ʾ�����t(y��)��“��δ��”�������@�ă�(y��u)�ݣ��ИI(y��)���ڵ����L���g�����t(y��)���{(di��o)���w�^�����CՓ�Σ��J�鼲���a(ch��n)����ԭ������ƽ���ܵ��Ɖģ���(y��ng)�����w�ĽǶȌ������M���ί����A(y��)������ˎ�������t(y��)��Փ����ˎ�����Ї����y(t��ng)���t(y��)����ˎ���ˎ�����t(y��)���K�������t(y��)��“��δ��”�������@�ă�(y��u)�ݣ��ИI(y��)���ڵ����L���g�����t(y��)���{(di��o)���w�^�����CՓ�Σ��J�鼲���a(ch��n)����ԭ������ƽ���ܵ��Ɖģ���(y��ng)�����w�ĽǶȌ������M���ί����A(y��)������ˎ�������t(y��)��Փ����ˎ�����Ї����y(t��ng)���t(y��)����ˎ���ˎ�����t(y��)���K����(j��ng)�}��Փ����ģ��Ծ�����ʹ������ԭ�t���o���Ě���ζ����������֮���������a(ch��n)��ˇ�ϣ����������������M��������Ȼˎ�ĵ�ˎ�ԣ���������Ҫ��ˎ�����c������ζˎ�����ͬ�ã�����ˎ�Ե������_���ί�������Ŀ�ģ���ˎ�ﯟЧ�ϣ���ˎ��ˎЧ���ί������L�����Ǹ�����С���Θ��α����˷�����ˎ�����ô��������(f��)�l(f��)��ȱ�ݡ���ˣ���ˎ���A(y��)���������ί����Լ����������@�ă�(y��u)�ݡ���(j��)�y(t��ng)Ӌ��2014 ���҇���ˎ�ИI(y��)��Ҏ(gu��)ģ��2843.2 �|Ԫ���A(y��)Ӌ2018 �ꌢ�_��5931.7 �|Ԫ�������(f��)�����L�ʞ�15.8%��

���t(y��)�����t(y��)�ą^(q��)�e

2010-2019����ˎ�Ј�Ҏ(gu��)ģ���A(y��)�y

����һ���Ї���ˎ�ИI(y��)�Ј��śr

�������w���ί���δ��څ�ݣ���ˎ���؆���l(f��)չ֮·��19 ���o50 �����ǰ�����t(y��)��ı��CՓ�Σ��Կ��S�Y�Ӝp�Ĝ����ί�������ˎ�Ğ�����خa(ch��n)�^(q��)��ˎ�r(n��ng)�ɡ�ժ���ڵ�Ұ��ˎ�ġ���50 ����_ʼ���г�ˎ������ڔy���������Ҏ(gu��)ģ�����a(ch��n)�ă�(y��u)�c�õ���ҕ����ˎ�ί���u��׃?y��u)��?gu��)�����ί�����90 �������ˎ�ИI(y��)����ˎ�F(xi��n)�������г�ˎ�ѽ�(j��ng)ռ��(j��)��ˎ�����^������ʹ����ή�s��15%���г�ˎ��Ҏ(gu��)ģ�����a(ch��n)Ҳ�Ƅ�ˎ�Č��F(xi��n)�˹�Ҏ(gu��)ģ�Nֲ����������S�����Ҍ�“��”�a(ch��n)�I(y��)���O(sh��)��֧�ֺ��˂������w���ί��Ŀ������ӏ��ң�������ʹ�������Mһ����������ˎ���|(zh��)����Ҫ��Ҳ����ߡ�2014 ����ˎ��Դ�����_ʼ�ƏV��ԇ�У�ˎ�ĵ��|(zh��)���õ��Mһ���ıO(ji��n)�أ��@�����M��ˎ�ИI(y��)��Ҏ(gu��)�����l(f��)չ��

��ˎ�ИI(y��)�l(f��)չڅ��

��������������t(y��)ˎ���ИI(y��)����ˎ�����YԴ��(y��u)�ݡ����y(t��ng)��(y��u)�ݺ�“��δ��”��Ч��(y��u)�ݡ����t(y��)�Ļ�Դ�h���L���Ĵ���r�ڵġ��ʵۃ�(n��i)��(j��ng)�����t(y��)ˎ�伮�Ďp�塶���ݾVĿ������ˎ�e�����S�����о��زĺ��R�����`������ˎ��ˎ���о��_�l(f��)�ṩ�Ԍ�����Փ���A(ch��)����ˎ�ďġ��S�ۃ�(n��i)��(j��ng)��ӛ�d��365 ζ�l(f��)չ�������_��12807 �N���г�ˎ���_5000 ��N���S�����YԴ�͏V������;��(g��u)������ˎ���YԴ��(y��u)�ݣ�ͬ�r���vʷ���y(t��ng)�e���˴������t(y��)���Ҍ�ʹ���ߣ��S���������Ȼ�������đB(t��i)�����������˂�����ˎ�J�R�ļ����ˎ���@ʾ������Ă��y(t��ng)��(y��u)�ݡ��گ�Ч���棬��ˎ���A(y��)���������ί����Բ����惞(y��u)��ͻ�������˿����g�������Բ��l(f��)�������������ı����£���ˎ���l(f��)�]����ȡ�������ã������Mһ����������(j��)�y(t��ng)Ӌ��40 �q�����ߣ����gÿ����10 �q������ˎ���J�ɶȾ����8%����ʮ���҇������V�l(f��)�������@��׃������Ѫ����������Ѫ�ܼ����������[�������Լ����İl(f��)���������^�죬Ŀǰ���Լ�����(d��o)����45.9%��ȫ��ؓ�����Ї����_60%���ϡ����⣬2015 ����ˎ���������l�������ҼӴ����t(y��)ˎ�l(f��)չ��֧�����ȣ������t(y��)ˎ��������(w��)�l(f��)չҎ(gu��)����2015-2020 �꣩���͡���ˎ�ı��o�c�l(f��)չҎ(gu��)����2015-2020 �꣩���İl(f��)��Ҳ���Ƅ���ˎ�ИI(y��)��l(f��)չ��

��ˎδ���İl(f��)չ����

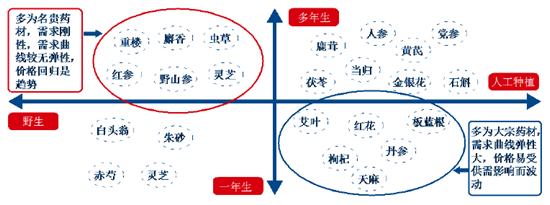

������(y��u)�|(zh��)ˎ���YԴ����ˎ�a(ch��n)�I(y��)朵��P(gu��n)�I����ˎ�a(ch��n)�I(y��)��������ˎ�ĵķNֲ��ˎ�Ŀ��Է֞����ˎ�ĺ����Fˎ�ġ���ˎ�a(ch��n)�I(y��)��ͬ�������ИI(y��)��ˎ�ĵ��|(zh��)���͵ȼ�ֱ���P(gu��n)ϵ���a(ch��n)Ʒ�į�Ч�̓rֵ����ˎ�p�ӹ�����ˎ�ģ��a(ch��n)Ʒ�ărֵ��ه�ڃ�(y��u)�|(zh��)ˎ�ģ��e�����Fˎ�ĵĿɫ@���ԡ�ˎ���YԴ����ˎ��I(y��)����Ҫ�����I(l��ng)���܌��a(ch��n)�I(y��)����������Ρ��������Fˎ�ĵȃ�(y��u)�|(zh��)ˎ���YԴ����I(y��)���ɞ�δ�����I(l��ng)܊��I(y��)����ˎ��������Ҫ����ˎ�Ƭ�S���г�ˎ�S�����У���ˎ�Ƭ������ˎ����ˎ�䷽�w���������܊ͻ�𣬰l(f��)չѸ�͡���ˎ��Ҫ�N���t(y��)Ժ��ˎ����̳���

��ˎ�ИI(y��)�Įa(ch��n)�I(y��)�

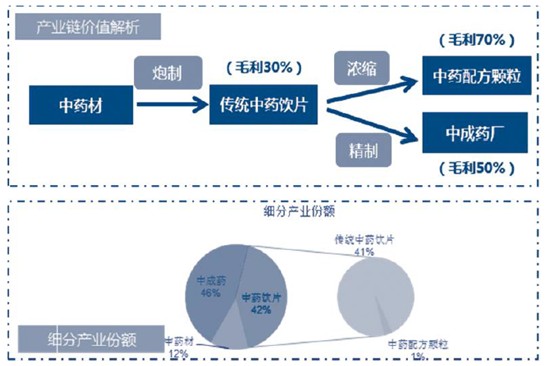

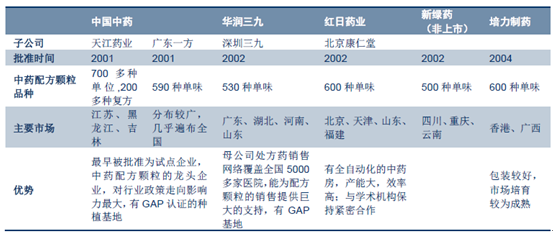

������ˎ�a(ch��n)�I(y��)�����в�ˎ�ġ���ˎ�Ƭ���г�ˎ����֧���a(ch��n)�I(y��)���в�ˎ��ָ���t(y��)ָ��(d��o)��(y��ng)�õ�ԭ��ˎ�ģ�����ˎ�ľ���“ˎʳͬԴ”�����c����ֱ������ʳƷ�ͱ���Ʒ���в�ˎ�Ľ�(j��ng)�^�����t(y��)ˎ��Փ����ˎ���Ʒ����ӹ����ƺ��Ƴ���ˎ�Ƭ�����У���ˎ�Ƭ�w���nj���ˎ���Mһ����ȡ�͝�s���ɵĆ�λ�w�������в�������l(w��i)������ȃ�(y��u)�c����ζ���ζ����ˎ�Ƭ���ƺ��г�ˎ����������ˎ���y(t��ng)���������Ƴɵ��衢ɢ���ࡢ���Ȅ��ͺ��ìF(xi��n)��ˎ���Ƅ����g(sh��)��������ˎƬ����ᘄ����z�ҡ��ڷ�Һ�Ȍ�����ˎ�������N�ӹ�ˎƷ�У���ˎ�䷽�w��ë����ߣ��_��70 ���ң���Ξ��г�ˎ50%�����y(t��ng)�Ƭ��ë����ͣ��s��30%���г�ˎ����ˎ�a(ch��n)�I(y��)�ķ��~���2014 �����ИI(y��)Ҏ(gu��)ģռ�Ȟ�77%���������ˎ�ĺ���ˎ�䷽�w����ռ�ȷքe��21%��2%��

��ˎ�a(ch��n)�I(y��)������֧���ИI(y��)

��ˎ�a(ch��n)�I(y��)會rֵ������2014 �꼚���ИI(y��)Ҏ(gu��)ģռ��

���������Ї��в�ˎ���Ј��F(xi��n)��A(y��)�y

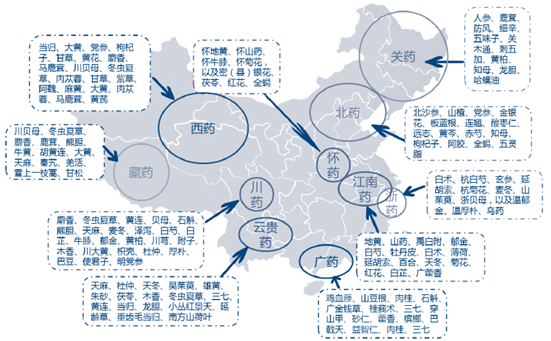

�����Ļ�Դ�h���L��ˎ���YԴ�S�����в�ˎ�İl(f��)չ������֧�Ρ��в�ˎ������ˎ�l(f��)չ��Դ�^���Ї����y(t��ng)ˎ�W(xu��)�����r(n��ng)��ʼ�棬�ŵ�ˎ�W(xu��)����Ҳ����“����”�������Ї���“����”���о����Ѓ�ǧ����Ěvʷ���e������ǧ�N�����īI����(sh��)ǧ�N����ˎ��͎����ٷN“�ű���”�������γ����в�ˎ�Ī��ص��Ļ���(n��i)��������������r(n��ng)���ݽ�(j��ng)��ӛ�d��365 �Nˎ����F(xi��n)�ڰl(f��)�F(xi��n)���в�ˎ���YԴ���_��12807 �N���Ї�����������Ȼ�в�ˎ�YԴ���S���ć���֮һ����ʮ�����ˎ�Įa(ch��n)�^(q��)���N��ࡢ�N���S����

�҇�ʮ�����ˎ�Įa(ch��n)�طֲ�

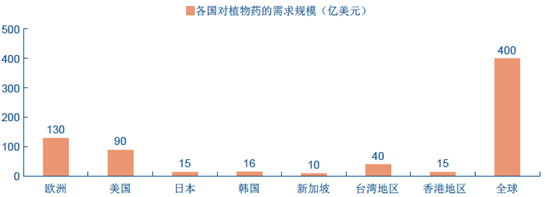

�������S��Ȼ�����ij������в�ˎ��ǰ�����^�����H����ˎ��������ֲ��ˎ���������ʬF(xi��n)�������L�Ą��^�����H�Ј���ֲ��ˎ���_400 �|��Ԫ�ķ��~��ÿ�궼�Խ�20%���ٶ����L��Ŀǰ��ȫ����40 �|��ʹ���в�ˎ�a(ch��n)Ʒ��ռ���翂?c��)˿ڵ?0%���Ї��в�ˎ2014 ����Ј�Ҏ(gu��)ģ��601 �|Ԫ��ͬ�����L27.6%��ռ��ˎ�Ј��ı�����22%��2010-2014 ���в�ˎ�Ј��������(f��)�����L�ʞ�27%���A(y��)Ӌ2015-2019 ���Ј�Ҏ(gu��)ģ�^�m(x��)��(w��n)�����L�������(f��)�����L�ʞ�20%��

����/���^(q��)��ֲ��ˎ����Ҏ(gu��)ģ

2010-2019���Ї��в�ˎ�Ј�Ҏ(gu��)ģ���A(y��)�y

�����в�ˎ�ľ��е����ԣ���������a(ch��n)�^(q��)�r(n��ng)��ɡ�ժ����Ұ��ˎ�ģ��a(ch��n)�����ޣ�����ˎ���|(zh��)���á���20 ���o50 ����_ʼ���F(xi��n)�˹��Nֲ�����ֵ���ˎ���ѽ�(j��ng)���F(xi��n)Ҏ(gu��)ģ�Nֲ���Nֲ��Ȼ��ˎ���|(zh��)��Ҳ��˳��F(xi��n)��ͬ�̶ȵ��½��������в�ˎ�ĵ����L��ʽ�����L���ڣ����Ԍ���֞��Ĵ�����У�Ұ���Ҷ�������ˎ�Ķ������Fˎ�ģ����YԴϡ�١�ˎЧ���@���r���ڽ����ϝqڅ�����@���������˹�Ҏ(gu��)ģ�Nֲ�����L���ڞ�1 �����µ�ˎ�Ķ������ˎ�ģ���a(ch��n)�����Ј������׃����׃�����r�����װl(f��)���^��IJ��ӡ�

�в�ˎ�ĵķ��

��������ˎ�ăr�Ӵɹ����ַNֲԴ�^����I(y��)�ܱ��ָ������ʡ������в�ˎ���܌��F(xi��n)�˹�Ҏ(gu��)ģ���Nֲ�������L���ڶ̣��s��һ�꣬�����h(hu��n)��Ҫ��ͣ��Nֲ�V�������ˎ���YԴ����ȡ�á��r���^�͡�����ˎ��һ��Ҫ��(j��ng)�^��εĽ�����ͨ�����ܵ��_���ε����a(ch��n)�S�̻����ε����M�K�ˣ������ͨ�����L�����׳ɱ��ߡ��r���ײ��ӡ�����ȱ�ڡ�����;�İl(f��)�F(xi��n)����Ȼ��(z��i)�����������߶����܌�(d��o)��ˎ�ăr���������Ķ�Ӱ�ˎ��Įa(ch��n)���������ʡ����У�ˎ�Č�����ه���ˎ�����ˎ�ăr������������R�^��ijɱ���������ˎ��ԭ�����Խo�������I(y��)�����܃r�ӵ�Ӱ푣��S�ָ߮a(ch��n)���������ʡ�

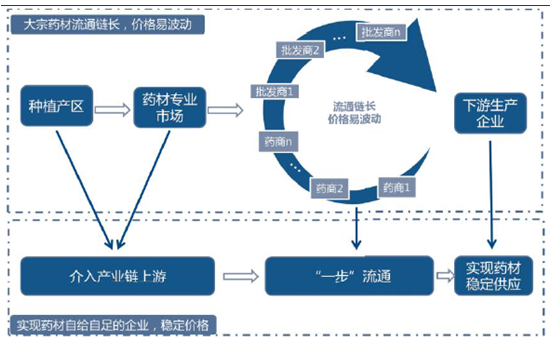

����ˎ�ĵ���ͨ

�������Fˎ�į�Ч�ã������ԣ��Ј����L���g�����Fˎ����Ҫ���˅���ʯ�������ߡ�ѩɏ������ؐĸ��Ұɽ������C�����顢�`֥�����מ���ɰ�ʡ�¹�ס����㡢���x�IJݡ����z�ȡ����Fˎ�ĵ����L�����h(hu��n)������ه�ԏ����a(ch��n)���٣��y�����������L�����L���ɴ����������^�ߵ�ϡȱ�ԡ���(j��)���Ї���ϡ�lΣֲ����䛡��y(t��ng)Ӌ��1987 ����ϡ�lΣ��Ұ���в�ˎ�s150 �N��1999 ������������ǧ�N����Ŀǰ��피������Fˎ��Ұɽ����һ���Ј��r���װ��fԪ����(j��)��Ӌ��ÿ�����Fˎ�Ķ��Ў�ʮ�|���װك|���ȵ��Ј����g��

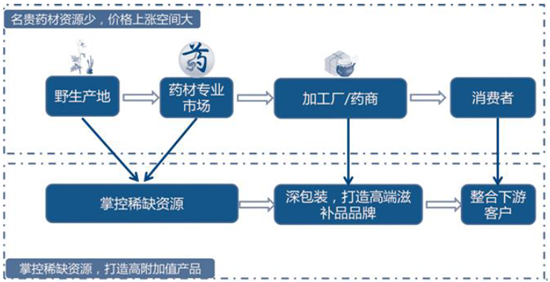

�����܉��������Fˎ���YԴ������߶����a�Ʒ�Ƶ���I(y��)��δ�����ИI(y��)�I(l��ng)܊�ߡ��F��ˎ�ĵ���ͨģʽ��ͬ�ڴ���ˎ�ģ���һ�㲻�������г�ˎ��ԭ�ϣ�����ֱ�Ӽӹ������aƷ�N�����M

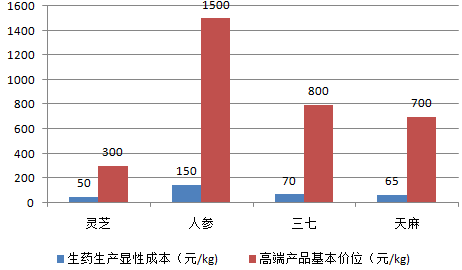

�����K�ˡ��߶����aƷ“��ˎ�ġ��p�ӹ�”��ˎ�ķNֲ�ͼӹ����@�Գɱ��ձ��^�ͣ������@Щ��ԭ�ϵĸ߶����aƷƷ���Ј��r���������10 �����ң����˅���ˎ���a(ch��n)���@�Գɱ�ÿ�����150 Ԫ���Ƴ��˅����aƷ���Ј������rλ�_��1500 Ԫ����ˣ�δ���܉��ƿ�ϡȱ���Fˎ�ģ��Ķ�����߶����aƷƷ�ƣ����ҳɹ��I�N����I(y��)�����L���g��

�����Fˎ����ͨģʽ�D

���F���aƷ�������g��

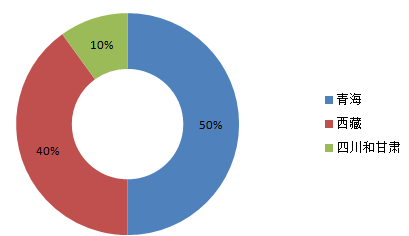

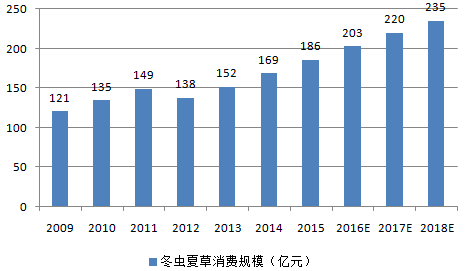

�������x�IJ��Ǹߺ��ε^(q��)���е����FҰ����N����ȫ����H�����Ї���������ӡ�Ⱥ��Ჴ���ć����҇����ء��ຣ���Ĵ������C�����Ϻ�����3000��5000 �ĸߺ��ε^(q��)�Ƕ��x�IJ���Ҫ�a(ch��n)�^(q��)���ɼ������ռȫ�� 80%���ϡ����x�IJݿ��������C�w�������������a���I�����ΰ����ΰ��������@���������ã����R���ό���̓�ÿȡ��ⴭ���νY(ji��)�˿�Ѫ���I�����I̓��ϥ��ʹ������z������(j��ng)˥�����������ů���ļt�����½����Я�Ч��Ŀǰ��Ҫ��(y��ng)�����[���Ż�����������{(di��o)��(ji��)���B(y��ng)����������������S�����x�IJݵĠI�B(y��ng)�rֵ���_�l(f��)����r��������������80 �����1000 Ԫ/kg ����Ŀǰ��19 �fԪ/kg�����MҎ(gu��)ģҲ��(w��n)���������A(y��)Ӌ2018����Ҏ(gu��)ģ�_��235 �|Ԫ��

�҇����x�IJ���Ҫ�a(ch��n)�^(q��)���~

2009-2018E�Ї����x�IJ����MҎ(gu��)ģ

���x�IJݵăr��ͮa(ch��n)��׃��

���������Ї���ˎ�Ƭ�ИI(y��)�F(xi��n)��A(y��)�y

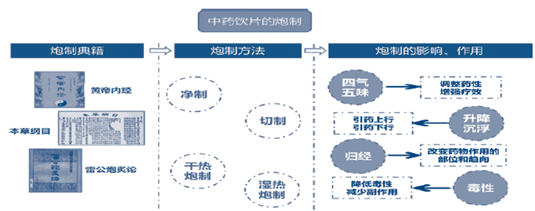

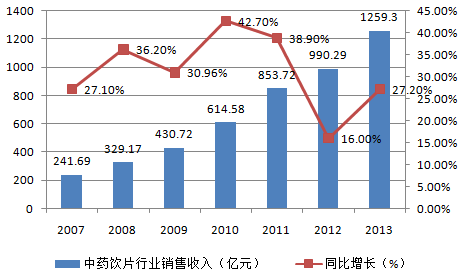

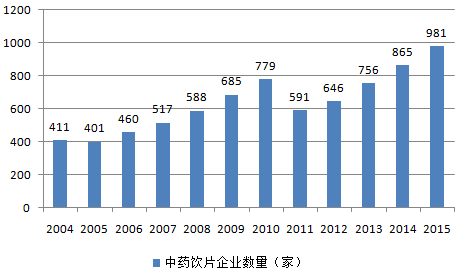

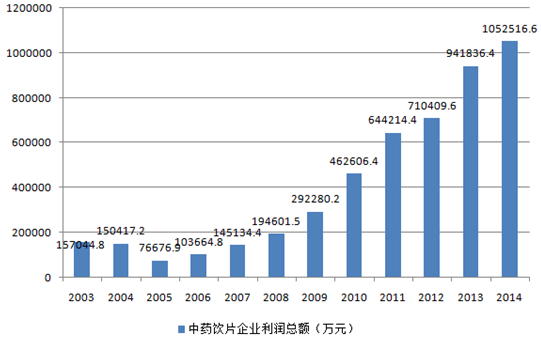

��ˎ�Ƭ��ָ�����t(y��)ˎ��Փ��ָ��(d��o)�£�����(j��)���Cʩ�κ��{(di��o)�����Ƅ�����Ҫ����“��ˎ��”�M������ӹ����Ƶ��Ƴ�Ʒ����ˎ�Ƭ��ֱ������ˎ���䷽���û�ֱ�ӷ��ã����Mһ���ӹ����г�ˎ�a(ch��n)Ʒ����ˎ�Ƭ�����Ƽ�ˇ�����t(y��)ˎ�Ļ��ľ��裬��vʷ���������S�ۃ�(n��i)��(j��ng)���е�ӛ�d�����Ƶķ�����N���ӣ��������ơ����ơ��ɟ����ơ���������Ĵ��ͨ�^���ƣ����{(di��o)����ˎ�ĵ��Ě���ζ����������������Ч�ԡ��p�ٶ��ԣ����Ƽ�ˇ�ǛQ����ˎ�Ƭ�|(zh��)����(y��u)�ӵ���Ҫ���ء���ˎ�Ƭ�����t(y��)�wϵ�����ˎ����ʽ��������Ȼ����ˎ�ИI(y��)�l(f��)չ�ٶ������I(l��ng)��2007-2013 ����ˎ�Ƭ���ИI(y��)�N��Ҏ(gu��)ģ��������25%���ϵ����٣�2013 ����ИI(y��)�����_��1259.3 �|Ԫ��ͬ�r����ˎ�Ƭ��I(y��)�Ĕ�(sh��)����2011 �겻��������Ŀǰ�s��981 ����I(y��)����I(y��)�������~Ҳ�������L��2005-2014 ���g�ď�(f��)�����L���_��33.8%����ˎ�Ƭ���Ƶ�ģʽ�D

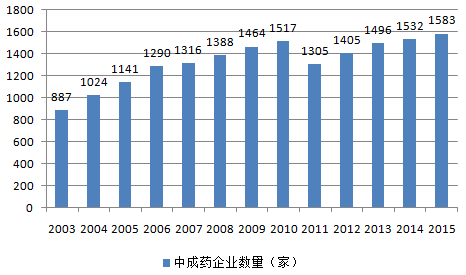

2007-2013���Ї���ˎ�Ƭ���ИI(y��)�N������Ҏ(gu��)ģ

2004-2015 ����ˎ�Ƭ��I(y��)��(sh��)��

2003-2014 ����ˎ�Ƭ��I(y��)�������~

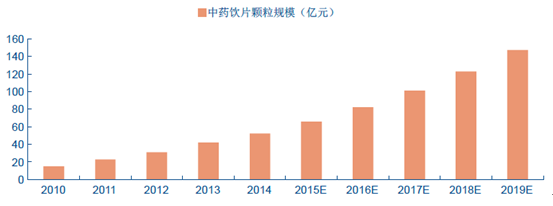

������ˎ�䷽�w���ַQ�����ˎ�w������ָ����ˎ�Ğ�ԭ�ϣ���(j��ng)�^���ơ���ȡ�͝�s���ɵĆ�ζ�w�������R���䷽ʹ�á���ˎ�䷽�w���͂��y(t��ng)��ˎ�Ƭ�ڸ����涼�������@�ą^(q��)�e����ˎЧ�ϣ���ˎ�䷽�w���ԝM�����t(y��)���CՓ�Ρ��S�Y�Ӝp����Ҫ������ˎЧ���ܲ���“Ⱥˎ����”�Ă��y(t��ng)�Ƭ���ڃr���ϣ���ˎ�䷽�w���ăr�������^�F������ˎ�Ƭ��2-2.5 ���������ߺͱO(ji��n)���ϣ���ˎ�䷽�w���ИI(y��)�����߱ډ��ߣ��M���T���ߣ�Ŀǰֻ������6 ��ԇ�c��I(y��)���F(xi��n)�Ѻϲ���5 �ң�����I(y��)�ĸ�������С����ˎ�䷽�w�����������a(ch��n)���ӹ������h(hu��n)��(ji��)���F(xi��n)�O(ji��n)�ܣ�ȫ��GMP �O(ji��n)���ܿ��Ʈa(ch��n)Ʒ���|(zh��)�����������ИI(y��)��Ҏ(gu��)���l(f��)չ����ˎ�䷽�w���ڽ��걣����Ѹ�͵İl(f��)չ���^����2006 ����2012 �꣬��ˎ�䷽�w������ˎ�Ƭ���Ј����~��1.2%������3.3%��

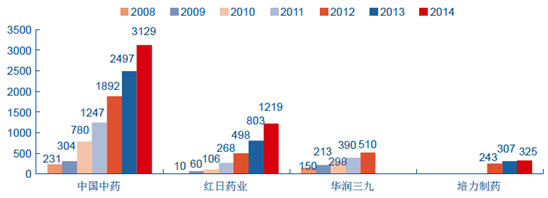

������ˎ�䷽�w�����҇���ˎ�Ј��е�ռ���в���2%���о���������g�������҇���������6 ����ˎ�䷽�w����I(y��)���քe���콭ˎ�I(y��)���V�|һ�����A�����š��t��ˎ�I(y��)���¾Gɫ��ˎ��������ˎ���콭ˎ�I(y��)��ُ�ˏV�|һ�����Ї���ˎ��2015 ����ُ���콭ˎ�I(y��)���ʬF(xi��n)����5 ����I(y��)���Ї���ˎһ�Ҟ��ľ��档2013 �꣬�Ї���ˎ���Ј����~��50%���S���Ǽt��ˎ�I(y��)16%���������ҷ��~����10%���ҡ����������ف������t��ˎ�I(y��)�������L��죬2008-2014 �������1 �|Ԫ����12 �|Ԫ��GAGR �_��123%���ĸ�����I(y��)�ă�(y��u)�݁������A�����ŵ��t(y��)Ժ�K�˃�(y��u)�ݺͼt��ˎ�I(y��)���ص��Ԅӻ���ˎ����(y��u)��ͻ�����t(y��)Ժ�K�˾��������ԣ�������ˎ�䷽�w����Ʒ�N�����㣬����500 �N��ζ���ϣ����һ��һ���t(y��)Ժֻ�S��1~2 ����؛�̣��A������̎��ˎ�N�۾W(w��ng)�j(lu��)���wȫ��5000 ����t(y��)Ժ���ܞ��䷽�w�����N���ṩ���֧�֣����t��ˎ�I(y��)�������ص��Ԅӻ���ˎ����(y��u)�ݣ���������Ѹ�ͣ��Ј����~Ѹ����������2008 ���2%������2013 ���16%��

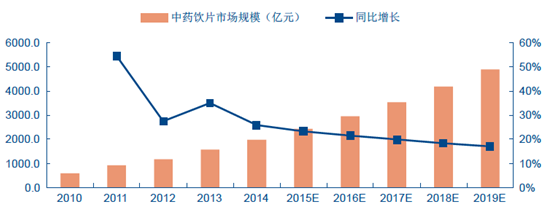

2010-2019 ����ˎ�Ƭ�ИI(y��)Ҏ(gu��)ģ���A(y��)�y

2010-2019E �҇��䷽�w����Ҏ(gu��)ģ

��ˎ�䷽�w��5 ��ԇ�c��I(y��)�Č���

��ˎ�䷽�w��������I(y��)�N������Ҏ(gu��)ģ�����fԪ��

�����ġ��г�ˎ�Ј�Ҏ(gu��)ģ�A(y��)�y

�����г�ˎ�������t(y��)��Փ��ָ��(d��o)�£�����ˎ�Ƭ��ԭ���ϣ�����һ���ķ����;��ƹ�ˇ�ӹ����ɵĿ���ֱ��ʹ�õ��Ƅ�����ˎ�Ěvʷ�ƾã��Ěv���t(y��)ˎ�伮��ӛ�d�ķ����_ʮ�f��N�����г��˜������ٔ�(sh��)�����⣬�����г�ˎ�������Â��y(t��ng)���������Ƴɵ��衢ɢ���ࡢ���Ȅ��ͺ��ìF(xi��n)��ˎ���Ƅ����g(sh��)������Ƭ����ᘄ����z�ҡ��ڷ�Һ�Ȍ�����ˎ�������ؕr�ڡ��S�ۃ�(n��i)��(j��ng)��ӛ�d��“��(n��i)��(j��ng)ʮ����”�����F(xi��n)��e�۵�ʮ�f��N������ȫ��2000 ����г�ˎ���a(ch��n)�S�ң��г�ˎ�İl(f��)չ��(j��ng)�ò�˥������(j��)PICO �Ĕ�(sh��)��(j��)��2010-2014 �꣬�г�ˎ�ڳ��й����t(y��)Ժ���l(xi��ng)�(zh��n)�l(w��i)��Ժ�N���~�������L��12%���ϵ��ٶ������L��2014 �꿂�N���~�_��7294 �|Ԫ��ͬ�r���г�ˎ��I(y��)��(sh��)����2011 ��Ҳ������������I(y��)�������~��5 ������(f��)�����L���_27%��

�г�ˎ�l(f��)չ���ظ�

�г�ˎ�ڳ��й����t(y��)Ժ���l(xi��ng)�(zh��n)�l(w��i)��Ժ���N���~�����L��

2003-2015���г�ˎ��I(y��)��(sh��)��

2003-2014���Ї��г�ˎ��I(y��)�������~��׃��څ��

������ˎ��(y��u)�����@�������W(xu��)ˎ���������������δ��ǰ���V韡����t(y��)��δ���������“δ���ȷ�”��“�Ȳ���׃”��“�������(f��)”�����棬���{(di��o)��ҕ���B(y��ng)���w����o���⣬��ߙC�w�Ŀ�а���������_��δ����ǰ�A(y��)�������İl(f��)�����������ֹ������Mһ���l(f��)չ������Ȭ�����ֹ��(f��)�l(f��)��Ŀ�ġ��г�ˎ�漰�V�����Ҿ��и�����С����ɷֶ�ˎЧ�ȃ�(y��u)�c��Ŀǰ�ڸ����Ƽ������õ���(y��ng)�ã����Ҍ���ˎ�������������������2009 ����2014 ���г�ˎ�N��Ҏ(gu��)ģ6 ���(f��)�����L���_10%�������W(xu��)ˎֻ��9%������(j��)�̄�(w��)���͚W���Ϣ��ԃ�Ľy(t��ng)Ӌ���A(y��)�y��2014 ���Ї��г�ˎ���Ј�Ҏ(gu��)ģ��2190 �|Ԫ���A(y��)Ӌ2019 ���_��4293 �|Ԫ��GAGR ��14%��

2009-2014 ���Ї�ˎƷ�����Ј����W(xu��)ˎ����ˎ���N��Ҏ(gu��)ģ���|Ԫ��

2010-2019���Ї��г�ˎ�Ј�Ҏ(gu��)ģ���A(y��)�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ���������(w��) ���������������������Ҹ�

- ���������������

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)���\����r

- ������ˮ���һ�ӱ��ʹ��

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї���ˎ�ИI(y��)�l(f��)չ�F(xi��n)��������Ј����g�A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2