-

2016���Ї����f�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չڅ���A�y

2016/6/22 10:56:07����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї����f�ИI(y��)�l(f��)չʷ�Ї��]���� 1980 ���_�k�ˇ��H�ؿ쌣�f�I(y��)�գ�1984 ���_�k�ˇ���(n��i)�ؿ쌣�f�I(y��)�գ��_�Ї���ꑿ��f�I(y��)֮�Ⱥӡ�ͬ�ڣ�ȫ�������f��˾�������Ї��Ј���1986 �꣬DHL ͨ�^�c�����\���Y�������M���Ї��Ј����˺� U����һ���Ї����f�ИI(y��)�l(f��)չʷ

�����Ї��]���� 1980 ���_�k�ˇ��H�ؿ쌣�f�I(y��)�գ�1984 ���_�k�ˇ���(n��i)�ؿ쌣�f�I(y��)�գ��_�Ї���ꑿ��f�I(y��)֮�Ⱥӡ�ͬ�ڣ�ȫ�������f��˾�������Ї��Ј���1986 �꣬DHL ͨ�^�c�����\���Y�������M���Ї��Ј����˺� UPS��FedEx��TNT �ȇ��H���f��˾Ҳ��m(x��)���롣20 ���o90 ����������Ǻ��L���ǵ^(q��)��(j��ng)���l(f��)չѸ�٣����̄��ļ����ӱ����f�ĕrЧ�ԡ���ȫ�ԡ�������Ҫ��Խ��Խ�ߣ�����������S��“��ͨһ�_”���������I���f�I(y��)��

�҇����f�Ј���Ҫ��˾�I(y��)���_չ�r�g

����80-90 ������L���Ǻ������ǵĸ߶ȼ��еļӹ��Q(m��o)��ģʽ��ǰ���S�����a(ch��n)���˸��ԅ^(q��)���ܼ��ġ��������Ŀ��f���������Ї����f�ИI(y��)����ģʽ��(chu��ng)���Եؽ�Q�˿��f��^(q��)����յĆ��}��Ҳ��Q����С��I��I(y��)��(n��i)Դ�Ժ���Դ�����Y�y�Ć��}����(j��)�҂����㣬06-07 ���Ժ����Ԍ����������̮a(ch��n)���Ŀ��f���Ŵ�����^���y(t��ng)���f�I(y��)�գ��O��Ĵ̼��˿��f�����M���ИI(y��)�ļ��ٰl(f��)չ������̌��ڳɱ����^���У�“��ͨһ�_”���������̿��f�l(f��)չ���죬��ռ�ʲ������������m(x��)����

������I���f��I(y��)�l(f��)Դ��

������������̄մ��M���f�ИI(y��)���ٰl(f��)չ

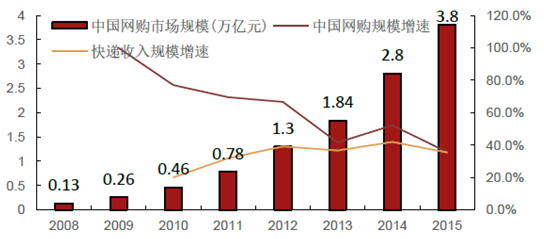

������������Ї�����̄��Ј����ָ������L���Ј�Ҏ(gu��)ģ��2008 ���0.13 �f�|����2015���3.8 �f�|������̄��Ј��ĸ������L�a(ch��n)���˴����Ŀ��f����������C2C ��̣������������f����ه����100%��

2008-2015���҇�����̄��Ј�Ҏ(gu��)ģ

�������H���^���������f�̄ռ����ӡ�2015 �꣬�҇��˾�GDP �s��8016 ��Ԫ��̎������1976 ��ˮƽ�����r�������f�I(y��)��̎�ڸ��ٰl(f��)չ�ڣ�����1990 ���Ժ���u�γ����p���^�Ŕ�ľ��棬�����r����̄Մ��d�ã�����������Ј����ж��������^���У��̘I(y��)����һֱռ��(j��)������λ���Єe���������f�Ј����Ї����f�Ј��γ�����̼��������̘I(y��)�����o���Ј���������Ҫԭ����Ї���������Ч�ʘO����£�����̄վ���ʽ�l(f��)չ����������ۿ��~�е�ռ���ѽ�(j��ng)���^������

���f�ИI(y��)�����ɷ֘�(g��u)��

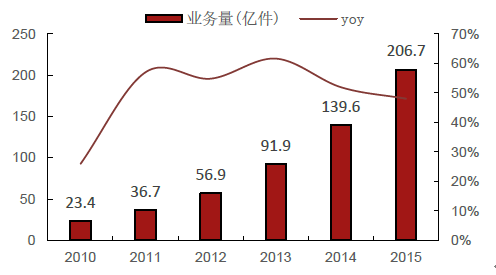

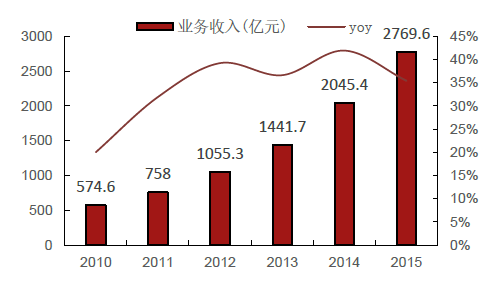

��������������̄յĸ������L���҇����f�I(y��)�mȻ���^�������l(f��)չ�O�졣2015 �꣬�Ї����f�I(y��)�����_��206.7 �|����ͬ�����L48%��2010-2015 ��ďͺ����ٞ�43.7%������Ҏ(gu��)ģ�_��2770 �|Ԫ��ͬ�����L35%��2010-2015 ��ďͺ����ٞ�30.0%����������f�I(y��)���������������mȻ�����»��������]���W(w��ng)ُ�Ј����g�͇���(n��i)���f�Ј���ĵ������҂��AӋ�ИI(y��)δ��3-5 ���Ԍ������^�����١�

2010-2015���Ї����f�I(y��)����Ҏ(gu��)ģ�c����

2010-2015���Ї����f����Ҏ(gu��)ģ�c����

���������^(q��)�����������@��

����2009 ��2014 �꣬�҇��|���^(q��)�oՓ�ǘI(y��)����߀�ǘI(y��)�����붼ռȫ�����f�Ј�80%���ң�ռ��(j��)�^����������λ������2014��2015 ���ꔵ(sh��)��(j��)���Կ������|���^(q��)�I(y��)����ռ�ȱ��ֲ�׃���I(y��)������ռ���½���0.9%��

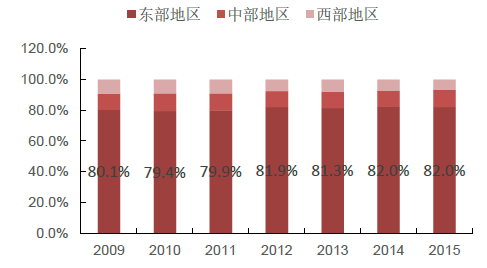

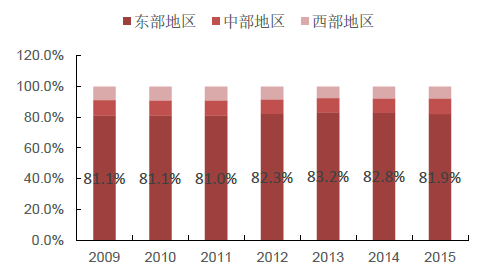

2009-2015���Ї�Ҏ(gu��)ģ���Ͽ��f�I(y��)�����ĵ���ռ��

2009-2015���Ї�Ҏ(gu��)ģ���Ͽ��f����ĵ���ռ��

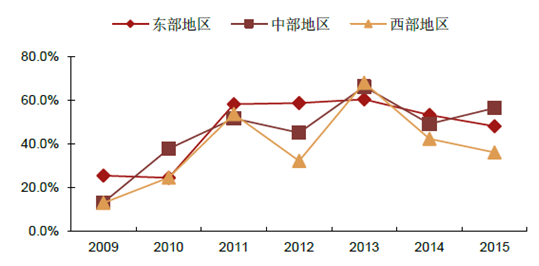

�����|���^(q��)���f�Ј��I(y��)����Ŀǰ��څ��ͣ������B�m(x��)�����»����c��ͬ�r���S�����ҿ��f��������(zh��n)�Ե���ʩ���в��^(q��)�Ј��İl(f��)չ?ji��)��������@�F(xi��n)��2015 ���в��^(q��)�I(y��)�������ٞ�56%��ͬ������7%���߳�ȫ�ИI(y��)���f�I(y��)��������8%���҂��AӋ�в��^(q��)���f�I(y��)����ռ�Ȍ��Mһ�����������|���^(q��)���ڽ�(j��ng)���l(f��)�_���W(w��ng)ُ�ռ��ʸߡ����A(ch��)�O(sh��)ʩ��ȫ�ȃ�(y��u)�ݣ��Ԍ�ռ��(j��)������λ��

�҇���ͬ�^(q��)����f�I(y��)�������ٌ���

�����ġ��Ї����f�ИI(y��)���жȷ���

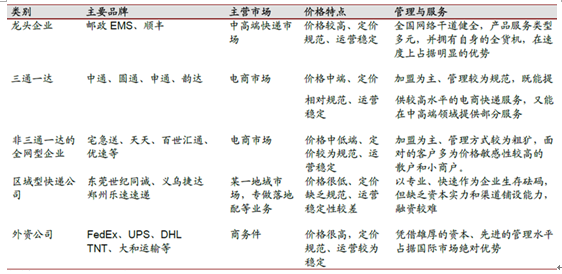

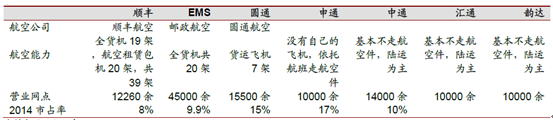

����1��Ŀǰ�҇����f�Ј���I(y��)��(sh��)���s��11,000 �ң��������ҡ����f�Ј����c����Ҫ���Է֞�5 ������f��˾���c���Ј���Ҫ���Է֞�����Ј����̘I(y��)���Ј���

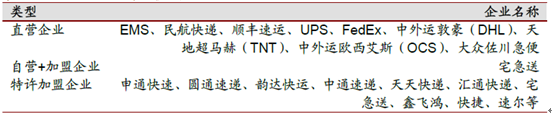

�����҇����f�Ј���Ҫ���c�߷��

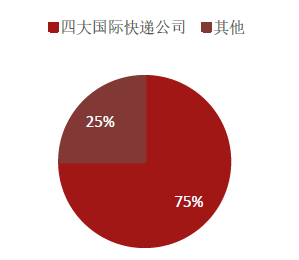

�������У��Ĵ���H���f��˾ռ��(j��)���҇����H���f�Ј���Ҫ���~���]������S�c��ͨһ�_ռ��(j��)�ˇ���(n��i)���f�Ј���Ҫ���~��

�҇����H���f�Ј����

����2014 �꣬��ͨռ��(j��)�~�҇����f�Ј����~�ĵ�һλ���_17%������LjAͨ�c��ͨ��ǰ���Ҿ�����̿��f��Ŀǰ���f�\ݔ��ʽ��Ҫ�Թ�·�\ݔ�������к����\ݔ�����Ĺ�˾�H��S��EMS���Aͨ���ҡ���S�ęCꠌ�����EMS �ĠI�I(y��)�W(w��ng)�c���r������ҿ��f��˾�y������헱��ġ�

����(n��i)��Ҫ���f��I(y��)���\�����c�I�I(y��)�W(w��ng)�c��(sh��)

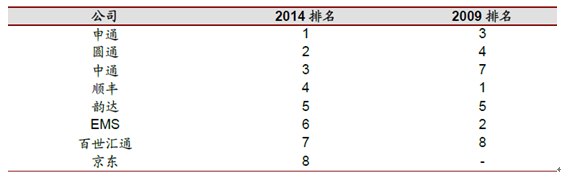

����2���҇�����(n��i)���f�Ј�2014 ��CR4 ��I(y��)����ͨ���Aͨ����ͨ����S��EMS �я�2009 ��ĘI(y��)���������ڶ��»����ИI(y��)������

ǰ�˼ҿ��f��˾�I(y��)���������б�

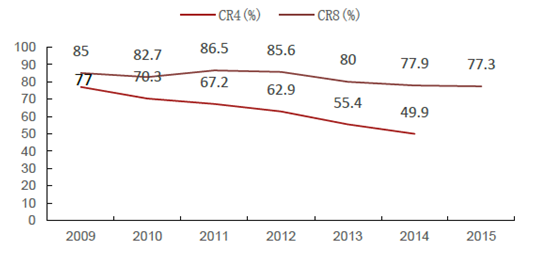

��������(j��)�����]���ֵĔ�(sh��)��(j��)���ԘI(y��)����Ӌ��2009-2014 �����(n��i)���f�I(y��)CR4 ��77.0%�½���49.9%��CR8 ��85.0%�½���77.9%�����жȳ��m(x��)�»���CR4 ��CR8 ���ʬF(xi��n)�½��B(t��i)�ݣ���CR4 �cCR8 �IJ���� 8%�U����31%��������4-8λ�Ŀ��f��I(y��)�Ј����~�� 8%���ӵ�31%�����Qʳǰ�ď����Ј����~��

2009-2015�����(n��i)���f�Ј��I(y��)�������ж�

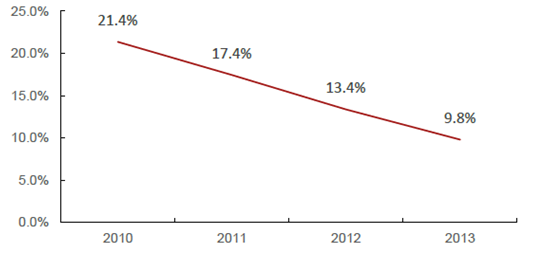

����2010-2013��̶����꣬�Ї��]�����f�Ј����~��21.4%һ·����9.8%���p��11.6%����ͬ�r��CR4 �p�ټs15%�����ԣ����f�ИI(y��)�Ј����жȵ��½���Ҫ���]�����f�Ј����~�½����µġ�

2010-2013 ���Ї��]�����f�Ј����~

����3����(li��n)�W(w��ng)�O��ؽ�������Ϣ�����Q������(n��i)���f�I(y��)�a(ch��n)Ʒ�߶�ͬ�|(zh��)�����r���������ҵ��Ј��������¼����r���m(x��)�»���2007-2015 �꣬ȫ�����f�����r��28.5 Ԫ�½���13.4 Ԫ��������53%��

2007-2015�����(n��i)���f�ИI(y��)ƽ���r

�����F(xi��n)�A�·���(n��i)���f��I(y��)Ҫ����ӯ����������Ҫ��Q�a(ch��n)Ʒͬ�|(zh��)�����}���������탞(y��u)�ݴ�����ɫ�a(ch��n)Ʒ��������S�ڇ���(n��i)���f��˾�У������\������һָ�������S���f�ĕrЧ�Զ��ڃ�(n��i)��“��ͨһ�_”�y������헱��ġ���EMS �I(y��)���Խ������ڠI�I(y��)�W(w��ng)�c�ϵă�(y��u)�������¡�

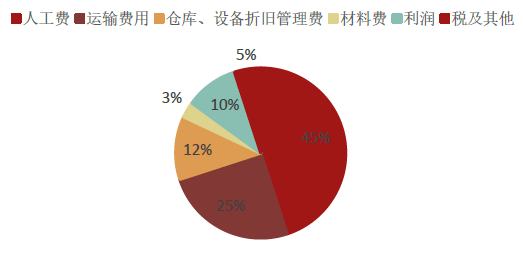

����4�����f�ИI(y��)���ڵ��͵Ąڄ��ܼ��ͮa(ch��n)�I(y��)�������ɱ�ռ���^�ߣ�����S�������˹��Mռ��˾�I�I(y��)�����45%��Ŀǰ���f�ИI(y��)������I(y��)�Լ���ģʽ�\�I�������̵ĆT�������(sh��)�]���籣��һ���������������M��I(y��)���˹��ɱ��ݱش����������һ���棬�\ݔ�M�ð���·���M��ȼ�͡��S���M�ȣ�Ҳ������I(y��)�ɿصġ���ˣ����ڿ������f�I(y��)�ɱ������������ИI(y��)ӯ���������Mһ���½����L�U�����Ǐ��L�ڿ����S���ИI(y��)�Ј����жȵ��������ɱ�������ȫ����ͨ�^�q�r�����o�K�����M�ߡ�

��S�I�I(y��)�������Y(ji��)��(g��u)

�����塢�Ї����f�ИI(y��)�l(f��)չڅ���A�y

����1����ͨ���Aͨ����S������I(y��)�Ⱥ������蚤����Ӌ��������A �ɿ��f��һ�ɡ��҇����f�Ј���̎�ڸ��ٰl(f��)չ�A�Σ�2015 �꣬��S�عɃ����ʞ�4.16%����ͨ�͈Aͨ2015 �꿂�������ʞ�9.94%��5.93%���҂�������ͨ�͈Aͨȫ�W(w��ng)�ڏ���������3.5%���ҡ����������f�Ј���څ�ڷ�(w��n)�B(t��i)����FedEx ��UPS��5��ƽ�������ʷքe��3.8%��7.1%�����^�������҇����f�I(y��)ӯ���������S���ИI(y��)�Y(ji��)��(g��u)�ĸ�׃��������

��������(n��i)���f�ИI(y��)�F(xi��n)�ѳʬF(xi��n)���^�Ŕ�ĸ�֣�ǰ8 ����I(y��)��ռ��77%���ң��ѳ��F(xi��n)��S���\����ͨ���f���Aͨ���f���ИI(y��)���^��I(y��)���S�����Ϳ��f��I(y��)�������Y�����������С���f��˾���������Љ����Ե��Y����Ҏ(gu��)ģ��(y��u)�ݣ����ɞ�δ���Ƅ��ИI(y��)��ُ�����w��

����2007-2014 ���Ї����f�ИI(y��)��ُ�������M��ُ����(li��n)����f��ُ������f����չ�Ї�����(n��i)���f�W(w��ng)�j(lu��)���Լ���ϲ�ُ������S���\��ُ�dz�լ�������乫˾���S����˾�I(y��)�վ��l�����F(xi��n)��ͬ�I(y��)���g�ąf(xi��)ͬ��2008-2014 ��3 ��ĩ�҇����f�ИI(y��)�IJ�ُ��(sh��)����Ӌ�H23 ������^���҇��Ŀ��f��I(y��)����11000 �һ����ɽһ�ǡ�

���f�ИI(y��)�v�겢ُ��(sh��)��

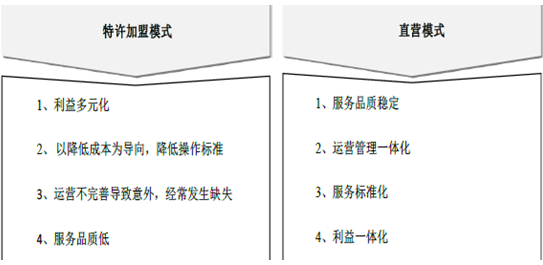

����2��ֱ�I���\�I���������ģ��S��ֱ�I��Ҏ(gu��)ģԽ��Խ��߅�H�Ĺ���Ч�������ͣ���ô�ɱ��͕�������ֱ�Iģʽ���^�ڼ���ģʽ�������ɱ�һ�������12%-15%������ģʽ�������c�Ǚ�(qu��n)؟���_�������N��������ɱ����p�ٱO(ji��n)���ɱ�������“�Լ��������Լ���”�����Ч�ʣ������N�oЧ�ɱ��M�ý����O�͡��ڼ����Գɱ��錧��ļ����Ј���@�Nģʽ�߂�O����������������ͨ������ļ��˿��fģʽ֮�����܉�����ǡ��“���a(ch��n)����”�܉�ȡ��“���w����”һ�ӡ����������̄ռ�������ĸ߶��Ј�������ģʽ�y�Ա��C�����|(zh��)�����ٶȡ�

���S����ģʽ�cֱ�Iģʽ�ă�(y��u)�ӱ��^

����Ŀǰ������EMS����S�����YFedEx��DHL��UPS��TNT �Ȍ��F(xi��n)ֱ�I�⣬“��ͨһ�_”��Ʒ����I(y��)�Լ���ģʽ��������������Ї����f��I(y��)��(j��ng)�Iģʽ���F(xi��n)�D(zhu��n)�����ʬF(xi��n)��ϰl(f��)չڅ�ݣ�ֱ�Iģʽ�_ʼ�ڽK�˲�ȡ�����������߆T�����˵�ģʽ������ģʽҲ�Ŀ����_ʼ��ʩ�ɷ��Ʋ�ُ���Դˁ�M��W(w��ng)�c���w�治��ͷ����^�̱O(ji��n)��������ȡ�

���f��I(y��)���̘I(y��)ģʽ

�������S����ģʽ����“�ԠIģʽ”�����D(zhu��n)�ͻ���“�ԠI�����ˡ��������ģʽ”�D(zhu��n)���DZ�Ȼڅ�ݡ��K�O��“�ԠI���������ˡ�������o”��Ŀǰ��������500 ���Ŀ��f��I(y��)�У�߀�]��һ�������S����ģʽ���f��I(y��)�İ������AӋ����δ��10 ���(n��i)����һ�����S����ģʽһ��������̭���֡�

����3�����f�ИI(y��)����Ҏ(gu��)ģռ��̽����~�ı���ʮ�ַ�(w��n)��������������7%���ҡ�����Ј���(j��ng)�^����ĸ��ٰl(f��)չ��ռ������M���~�ı����ѽ�(j��ng)�����^�ߵ�ˮƽ��2015 ���@һ������12.6%���������Ҏ(gu��)ģռ������M���~�����@һָ�ˣ�������2012 ���6%���c�҇�������ܶ��о��J��������K�@һ��������20%�����ϣ��R���J���Ї�������N���~ռ�ȕ����^40%���������2%���ٶ����L���҇�������N���~ռ����Ȼ�����^����ϝq���g��

2011-2018���҇����ռ�������������f�I(y��)ռ��̱��A�y

�����S���ИI(y��)�����(q��)�������f�I(y��)ӯ���������Mһ���½��������ИI(y��)���R“����”�����o������B(t��i)���AӋδ����I(y��)�Ʈa(ch��n)��(sh��)�����ٌ��Mһ���ӿ졣������С���f��I(y��)�������Ϳ��f��I(y��)��̎��ή�s��̝�p�Ġ�B(t��i)���е������ѽ�(j��ng)�Ʈa(ch��n)��2010 �꣬���A�ϵ^(q��)����һ��Ӱ��������ږ|������(DDS)���f���]��2012 �꣬�dz��������浹�]��ͬ���Ϻ�ϣ����˹���f����˾(CCES)���]��С�Ϳ��f��˾���Dz���ö�e���AӋδ����I(y��)�Ʈa(ch��n)��(sh��)�����ٌ��Mһ���ӿ졣

����4���҇��ڿ��f�I(y��)���ߺ��ИI(y��)�����ϲ���Ō����ƣ��������f�ИI(y��)�İl(f��)չ�ṩ֧�֡�ͬ�r�������ИI(y��)�ڱO(ji��n)�ܷ���Ҳ����������꣬���ܲ��T���ИI(y��)��Ҏ(gu��)����Ҫ�������ӣ��_ʼ���D�ИI(y��)�����@�����M�ИI(y��)��(n��i)�����Ϻ̓�(y��u)����̭��

������������������ļ��ж�����Ҫ�Ą�ָ�����f��I(y��)�沢�ؽM��F(xi��n)������˾�ƶȰl(f��)չ���ӿ��D(zhu��n)������������2011 �꡶�]�����P(gu��n)�ڿ��f��I(y��)�沢�ؽM��ָ����Ҋ����2015���P(gu��n)�ڴ��M���f�I(y��)�l(f��)չ��������Ҋ���ȵȡ���ˣ��I(y��)��(n��i)�ӿ�沢�ؽM�����ИI(y��)���ж��DZ������w��

���f�ИI(y��)���߷���һ�[

����5��������ͨ�͈Aͨ����¶ȫ�ڏ���������������O(sh��)�����̃�����2%��ȫ�ڏ������r�����ИI(y��)��ֵ13.4 Ԫ������S����ͨ���Aͨȫ�ڏ����롢�����������£�

2015 ����S����ͨ���Aͨȫ�ڏ�ؔ�Ք�(sh��)��(j��)��Ӌ

�������ϱ���֪����ͨ�͈Aͨ2015 ��ȫ�ڏ������ʼs��3.5%-4%���������¹Ϸ�60%�ă�������2015 �꣬ȫ�����f�I(y��)��ɘI(y��)����207 �|�����I�I(y��)����2770 �|Ԫ�������r13.4 Ԫ������4%ȫ�ڏ������ʹ�Ӌ���ИI(y��)�������s��111 �|Ԫ���ژ��^/����/���^���O(sh��)�£�2015-2020 ����f�I(y��)�����ͺ����ٞ�30%/25%/20%�������r��14/13/12 Ԫ���ИI(y��)������9%/7%/5%���ИI(y��)ȫ�ڏ������10744/8200/6172 �|Ԫ��������967/574/309 �|Ԫ��

����2020����f�ИI(y��)ȫ�ڏ�����������A�y

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι�(ji��)���L���ط���ɫ�a(ch��n)�I(y��)��(y��u)�ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝(ji��)���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l(xi��ng)����l(f��)����һ���_������

- 2024��6��������YҎ(gu��)ģ�����y(t��ng)Ӌ��(sh��)��(j��)���

- �҇������͏S������ݔ��Ȼ������(chu��ng)�vʷ�¸�

- 4�½�ͨ�\ݔ��(j��ng)���\����r

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї����f�ИI(y��)�l(f��)չ�F(xi��n)��l(f��)չڅ���A�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2