-

2016���Ї��������b�Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

2016/6/17 10:50:59����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P(gu��n)�]��

������ʾ��һ���Ї��������b�Ј��F(xi��n)�����1���������b�ИI(y��)�Ј��������������ˁ��f���ܵ���������Լ�ȫ������I(y��)�ٷֹ���Ӱ푣�2015���Ї��������b���ڳʬF(xi��n)���r�p����֣�2016��1-2��(sh��)��(j��)��Ƿ�ѣ�3�·��_ʼ���F(xi��n)���ŷ������҂��J����Ҫ߀�ǵͻ���(sh��)������һ���Ї��������b�Ј��F(xi��n)�����

����1���������b�ИI(y��)�Ј��������

����������ˁ��f���ܵ���������Լ�ȫ������I(y��)�ٷֹ���Ӱ푣�2015���Ї��������b���ڳʬF(xi��n)���r�p����֣�2016��1-2��(sh��)��(j��)��Ƿ�ѣ�3�·��_ʼ���F(xi��n)���ŷ������҂��J����Ҫ߀�ǵͻ���(sh��)��Ӱ푡���2015��ij��ڽY(ji��)��(g��u)�������W������������Ȼ���҇���Ҫ�ij��ڇ�������(n��i)�����������Љ��������S����(li��n)�W(w��ng)�r�����µ��̘I(y��)ģʽ�ĵ������҂��J�����(n��i)�������b���ʬF(xi��n)�Y(ji��)��(g��u)�ԙC������r���Լ����ƻ���������(d��o)���M������

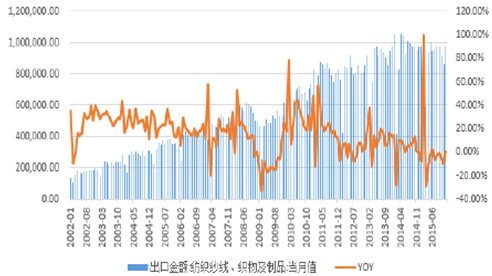

2002-2015���Ї��������������P��Ʒ���ڽ��~��ͬ������

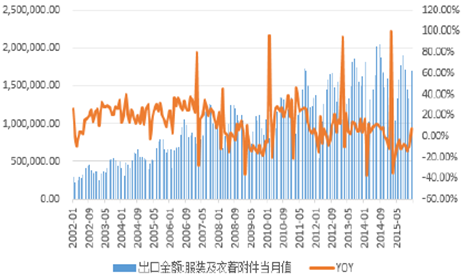

2002-2015���Ї����b���o�ϳ��ڽ��~��ͬ������

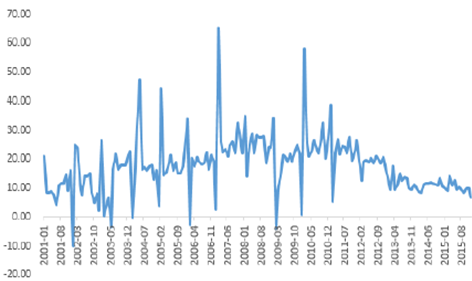

2001-2015���Ї����~���Ϸ��bЬñᘼ���Ʒ������~YOY

2007-2015��ȫ���ټҴ���������I(y��)���b������~YOY

����2��ȥ���u�@��Ч

������������_�������b����Ć��}���҂��e�P(gu��n)ע�˷��b�ИI(y��)����ؔ��(w��)ָ�˵�׃��څ�ݡ��ı���ָ�˴�؛���D(zhu��n)�ʁ��������w�������b�ИI(y��)�Ĵ�؛���D(zhu��n)�ʏ�2011��ߎ�����L��һ·���У�2015��������(w��n)�������ИI(y��)�ֻ����@�����b�Լ��������e��K��؛���D(zhu��n)���ѽ�(j��ng)�����D(zhu��n)�á�

2010-2015���Ї��������b��؛���D(zhu��n)��

2010-2015���Ї����Ӱ�K��؛���D(zhu��n)��

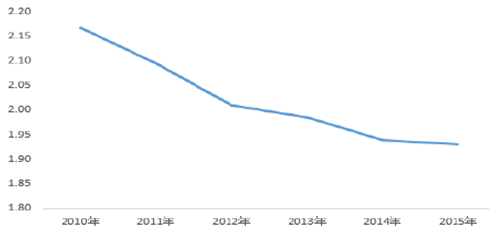

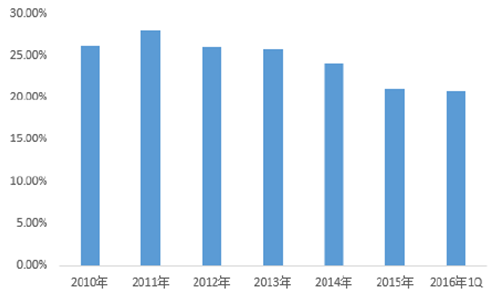

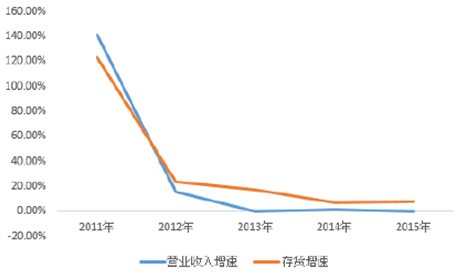

�����Ď��/���Y�a(ch��n)ռ�Ȕ�(sh��)��(j��)�������@������2011�����ИI(y��)�����������c�����Ҽ����ИI(y��)2012���_ʼ���m(x��)�ˎ����ȥ����ѽ�(j��ng)�u�@��Ч��ÿ�����ИI(y��)��(y��ng)�������c������ٵ�ƥ�䣬���b����(n��i)��Ď��Ŀǰ�����ѽ�(j��ng)�к��D(zhu��n)���E������һ�K�Ď��?zh��n)�؛���L�^�죬�@�c����Ʒ���@����Ӵ�K���_���ٶ����P(gu��n)���C�ρ������ИI(y��)ȥ����ѽ�(j��ng)�u�@��⣬Ʒ��п������b��ͻ�ơ�

2010-2016���Ї��������b��؛/���Y�a(ch��n)ռ��׃��څ��

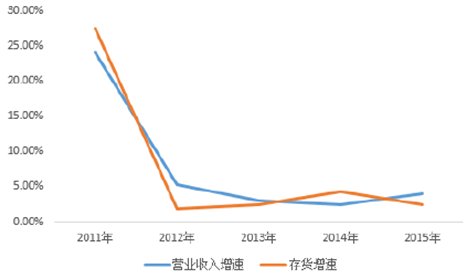

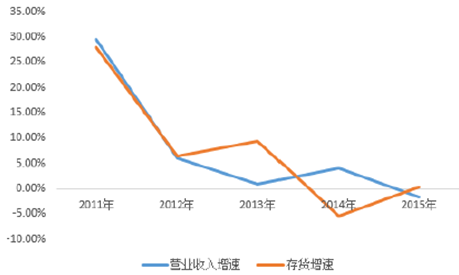

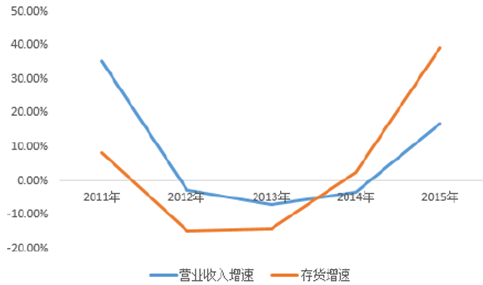

2011-2015���Ї��������b�I�������c��؛����ƥ��

2011-2015���Ї����b�I���c��؛����ƥ��

2011-2015���Ї��Ҽ��I���c��؛����ƥ��

2011-2015���Ї��������e�I���c��؛����ƥ��

2011-2015���Ї�ЬñI���c��؛����ƥ��

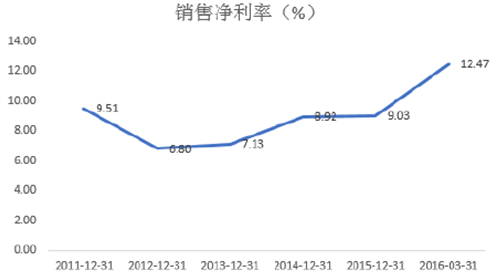

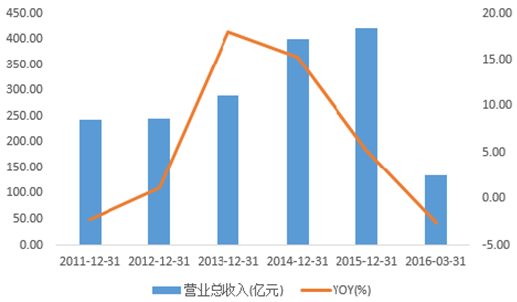

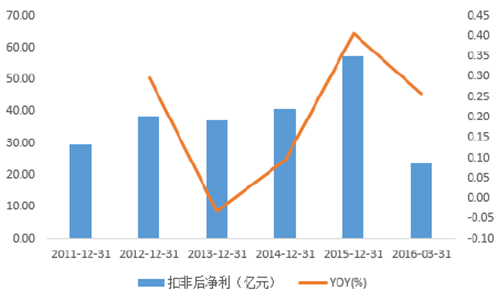

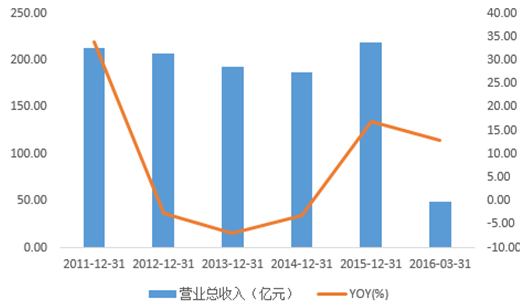

����3��ӯ����������

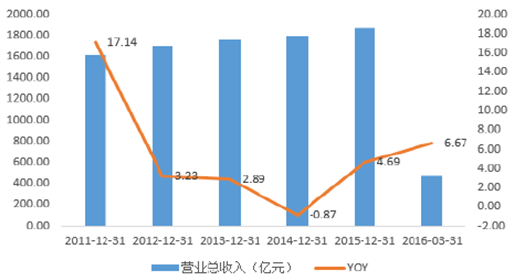

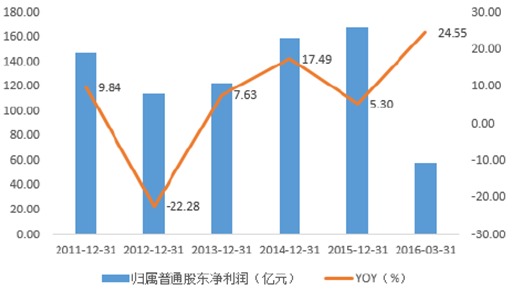

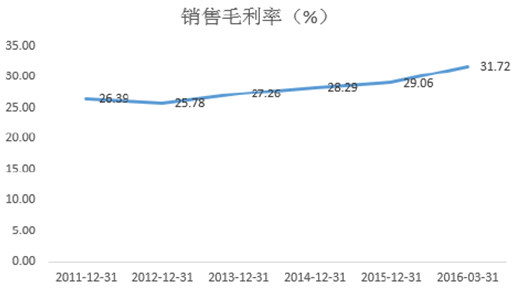

����2015�����w�������������b��K���w�������L���F(xi��n)�������L��YOY��4.69%�����w����ĸ��˾�ă�����ͬ�����L5.3%��2016��һ�����ИI(y��)���w���F(xi��n)���@���٣����I����ͬ�����L6.67%���w����ĸ��˾�ă�����ͬ�����L24.55%��ӯ���������棬�N��ë���ʣ�29.06%���^2014��ͬ������˽�һ���ٷ��c���и߶ˮa(ch��n)Ʒ�Ę�(g��u)����������r���������w���g�M����Ҳ���������������N���M�������������^��(d��o)���N�ۃ����ʻ����c2014���ƽ��2016��һ�������й�˾��ӯ�������������������r���b�a(ch��n)�I(y��)朳ɱ�����(d��o)������֮һ��

2011-2016���Ї��������b��K���I����YOY

2011-2016���Ї��������b��K�w����ĸ��˾�ă�����YOY

2011-2016���Ї��������b�ИI(y��)�N��ë����

2011-2016���Ї��������b�ИI(y��)�N�ۃ�����

������Ʒ��������b�ı��F(xi��n)������(w��n)�����Ҽ���Ьñ�����������Ȼ�Љ���Ů�b��(n��i)��������һ����(f��)�K�E�����Ѓ�(n��i)����F(xi��n)����ͻ����ȫ���w�����w�����e����I������������@�����I�I(y��)�����Լ��w����ĸ��˾�����������F(xi��n)��ؓ���L�����֮�¸۹����е��w��Ʒ��F(xi��n)���鷀(w��n)����������2015����F(xi��n)�˱��l(f��)ʽ�İl(f��)չ�����I����̓����������F(xi��n)�˸������L��

2011-2016���Ї����b�ИI(y��)�I�I(y��)�����뼰����

2011-2016���Ї����b�۷Ǻ�ă�����

2011-2016���Ї��w�����e���I����

2011-2016���Ї��w�����e������

2014-2016���Ї��������I���뼰����

2014-2016���Ї���̿۷Ǻ�ă�����

���������Ї��������b�ИI(y��)�l(f��)չڅ���A(y��)�y

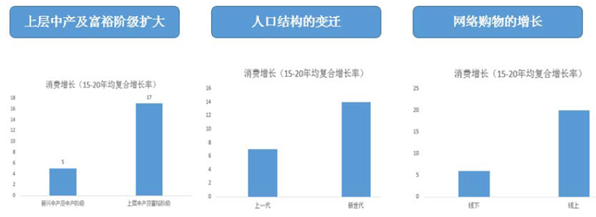

����1��“��(li��n)�W(w��ng)+”�ƄӮa(ch��n)�I(y��)����(y��ng)�����

�����������b�nj���toC��(sh��)��(j��)��ֱ�������ИI(y��)��������M�ߵ����Mڅ��׃�ӌ��������������b�ИI(y��)���зdz����@��Ӱ푣����������b���w�Įa(ch��n)�I(y��)��ַdz��L�������ε����Nֲ�����w���a(ch��n)��������������ӡȾ�����������������죬���ИI(y��)֮�g�������ε��P(gu��n)ϵ��

�������b�a(ch��n)�I(y��)�

�����������b��I(y��)������ʽ���̣����ڿ��]�����a(ch��n)��؛����ǰ�ڣ���������Ҫ����һ����“��ȫ���”�Ա���ȱ؛���eʧ�N�ۙC������������̵�ӆ�Ε������A(y��)�������M������ͬ�ӵ�����Ҳ���l(f��)�������l(f��)�̵����������̵�ӆ���ϡ��������̰l(f��)�F(xi��n)�N�۲����r���t������һ�������D(zhu��n)׃���a(ch��n)�I(y��)朵�һ��������(d��o)����(d��o)������ʽ����(y��ng)��µ�“ţ��Ч��(y��ng)”��ţ��Ч��(y��ng)���������y�Դ_���m��?sh��)Įa(ch��n)�����ã�����ϵ�y(t��ng)�Ď������׃���^�r�����ض�����p�r���N��һ���l(f��)����������(y��ng)���ϵ���I(y��)����������ܓpʧ����˼������b�ИI(y��)�Ĺ���(y��ng)朱����C�����������׃����ʽ����(y��ng)朣�����(li��n)�W(w��ng)�r���µ���(li��n)�W(w��ng)���g(sh��)����(sh��)��(j��)�����ȵȽo����(y��ng)��D(zhu��n)׃�ṩ�˿����ԡ�ͬ�r�҂�����(j��)�ИI(y��)�������������߄ݻ�����Կ��������p���£��mȻ���w�������������ٔ�(sh��)Ʒ���һЩ��(w��n)�E�����w�ИI(y��)�D(zhu��n)�������ѽ�(j��ng)���ɱ��⡣

�����ИI(y��)�����D(zhu��n)������

����2��“�W(w��ng)�t��(j��ng)��”�ƄӮa(ch��n)�I(y��)׃��

����2016��W(w��ng)�t�Ј�Ҏ(gu��)ģ��580�|Ԫ���h��2015���Ї��Ӱ440�|��Ʊ�����~���W(w��ng)�t��(j��ng)����������һ�N���M������D(zhu��n)׃����Ҋ�I(l��ng)���^�c����Ʒ���(q��)��(d��o)������K��׃�F(xi��n)����Ӳ�������W(w��ng)�t��(j��ng)��Ŀǰ��Ҫ��׃�F(xi��n)��ʽ����̡��V��ʹ��p�������b�ǾW(w��ng)�t���Ŀǰ����Ҫ��Ʒ�2015��9���Ԍ���W(w��ng)�t���T�_�O(sh��)��IFASHIONƽ�_���Ԍ��������W(w��ng)�t����Ҫ��׃�F(xi��n);����׃�F(xi��n)�����@�ˡ��Ԍ���(sh��)��(j��)�@ʾ��Ŀǰ���Ԍ�Ů�b�Ŀ�У����N���^���f�ľW(w��ng)�t��䁼s��1000��������һЩ���һ�����º�3��r�g���܌��F(xi��n)��ͨ�����w��һ����N�������W(w��ng)�t��(j��ng)������l(f��)չ���ڷ��b�ИI(y��)“С����������(y��ng)��”�����Թ���(y��ng)����������(zh��n)Ҳ�����˷dz���ęC�������^ȥ���꣬���ڂ��y(t��ng)�ķ��b�ИI(y��)�����N�ەr����˱��Ϲ�؛���ڣ���ÿ�ҵ�䁶������ǰһ����������������_����һ���ĸ��¿�ʽ���@�N���a(ch��n)ģʽ�@Ȼ�����m��(y��ng)���W(w��ng)�t��䁮a(ch��n)��С�����¿�Ľ�(j��ng)�I���c���W(w��ng)�t��(j��ng)���£�һ�ИI(y��)��(w��)�ɔ�(sh��)��(j��)�(q��)�ӣ����Ʒ��b����(y��ng)朵ĸ��졣

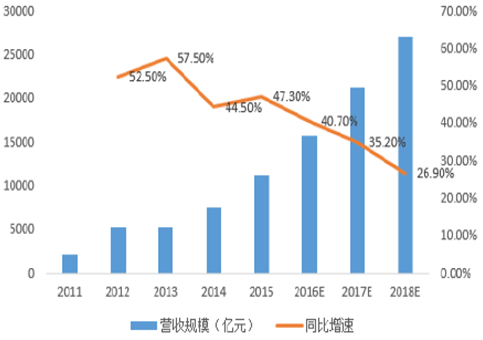

2016�Ї���̾W(w��ng)�t�Ј�Ҏ(gu��)ģ��580�|Ԫ

����“�W(w��ng)�t��(j��ng)��”�ı��|(zh��)���ǻ�(li��n)�W(w��ng)1.0����(li��n)�W(w��ng)3.0�l(f��)չ�Įa(ch��n)���(li��n)�W(w��ng)��׃��Ⱥ�w�����M��ʽ�����M��ʽ��׃��ض��ƄӮa(ch��n)�I(y��)����(y��ng)�׃�����(j��)������ԃ����(sh��)��(j��)�@ʾ��2015���Ї��W(w��ng)�j(lu��)��(j��ng)���I��Ҏ(gu��)ģ�״�ͻ��1.1�f�|����11218.7�|Ԫ�������L�ʞ�47.3%��δ�����W(w��ng)�j(lu��)��(j��ng)�����^�m(x��)�����^�����٣��A(y��)Ӌ��2018��W(w��ng)�j(lu��)��(j��ng)��Ҏ(gu��)ģ��ͻ��2�f�|Ԫ���Ї���С��I(y��)��(li��n)�W(w��ng)ʹ����2016������ͻ��90%������I(y��)��Ȼ�ɞ�����܊��

2011-2018���Ї��W(w��ng)�j(lu��)��(j��ng)���Ј��I��Ҏ(gu��)ģ

2011-2016����С��I(y��)��(li��n)�W(w��ng)ʹ����

������C�����M�W(w��ng)�j(lu��)��Խ��Խ�ռ��£�“�LβЧ��(y��ng)”���ɱ��⡣�������b�ИI(y��)�������������һֱ���������y(t��ng)�Ķ��˽�(j��ng)�������^���˽�(j��ng)������20%��Ʒ�N����80%���������F(xi��n)���S����(li��n)�W(w��ng)��(j��ng)���İl(f��)չ�����˽�(j��ng)����Ȼ��Ч�������LβЧ��(y��ng)��Ҳ�����f�^ȥ�ǷN�܂��Ի��ģ��ܪ��صĮa(ch��n)Ʒ�������ױ��R�e�Įa(ch��n)Ʒ���S����(li��n)�W(w��ng)��(j��ng)���İl(f��)չ�@�����µ����������F(xi��n)���Ƕ��˽�(j��ng)�����LβЧ��(y��ng)����ĕr�������M����������ԣ���׃���^ȥģ���͵����M�О飬����������Ԫ��������͂��Ի��ķ���l(f��)չ��

���Mڅ�ݸ�׃

����3�����Y�~�ȳ��m(x��)����

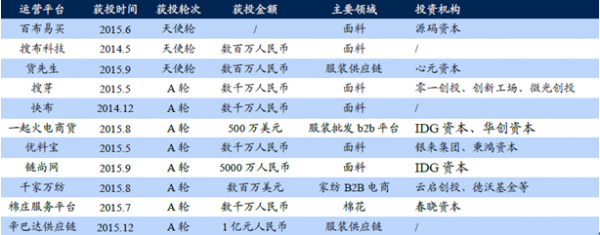

�������ڻ�(li��n)�W(w��ng)�r���K�����Mڅ�ݵĿ���׃�������y(t��ng)�����a(ch��n)�I(y��)��и�����I(y��)֮�g������ͨ���ںܶ�ʹ�c��Ҫ��Q����ˮa(ch��n)�I(y��)����(y��ng)朵�����؞ͨ��(y��ng)վ����Ͷ�Y�L(f��ng)�ڡ��������b����һ���Ј����Y�~�ȳ��m(x��)����������ᘌ��ИI(y��)ʹ�c�M�еIJ��֡�

�������b�������Y�~��

����Ŀǰ�����ИI(y��)�����ڽ�Q�ИI(y��)��Ϣ��������B2B��I(y��)��Ҫ�������������������ϴ���I(l��ng)���Լ����b��ͨ�I(l��ng)�����h(hu��n)��(ji��)�˴�֮�g�������������w�ИI(y��)���F(xi��n)����c�l(f��)���������������^�������a(ch��n)�I(y��)朁��f���a(ch��n)�I(y��)朵�Ч�ܿ���ͨ�^ǰ��˵��YԴ�����M�аl(f��)����ጷš����w���f���҂��J��a(ch��n)�I(y��)��ϵă�(y��u)����I(y��)����ͨ�^���_�������ɿ��IJ�ُ����(w��)�����I(y��)�����Ј�֧�֡�Ʒ�����u�Լ�����Įa(ch��n)Ʒ��͑��ṩ��ֵ����(w��)���@�Ǽ����B2B��˾��Ƿȱ�ġ�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF(xi��n)�˵��˔�(sh��)�ǻ�����(w��)����

- �|ܛ���Ԕ�(sh��)��(j��)�rֵ�����ƾ��c ��AI��(g��u)�������»��A(ch��)�O(sh��)ʩ

- ȫ�G���������Č����Ϲ�(ji��)�� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r����(y��ng)�ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W(xu��)�g(sh��)�������������ؔ��

- ���á����ۡ��������£���ِ��+���С�(li��n)���¡�ҹ���B(t��i)ȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- (li��n)��ߵ���"�������W(xu��)һ�w��"�O(sh��)Ӌ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_���(li��n)��

- ֪����܇���FStellantis��(zh��n)��Ͷ�Y���ތ�����(g��u)����܇���Ј�ѭ�h(hu��n)��(j��ng)�������B(t��i)

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї��������b�Ј��F(xi��n)��������l(f��)չڅ���A(y��)�y

��� | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�(w��)��4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g(sh��)�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖-2