-

2016���Ї��ǿ��t����е�ИI�Ј��śr���ИI������ַ���

2016/6/15 10:58:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ���ǿ��t����е�ķ�ǿ��t����е�ИI���t����е�ИI�д�����ИI֮һ���ǿ���Ҫ���о���������ϵ�y�Ľ��ʡ������Ͳ������ǿ��I�����ί���ʽ��Ҫ��̎���ͷ�̎��ˎ�������ί������g���t����е�ί��ȡ��ǿ�ֲ������Ҫ���Է֞鄓������� ��P������һ���ǿ��t����е�ķ��

�����ǿ��t����е�ИI���t����е�ИI�д�����ИI֮һ���ǿ���Ҫ���о���������ϵ�y�Ľ��ʡ������Ͳ������ǿ��I�����ί���ʽ��Ҫ��̎���ͷ�̎��ˎ�������ί������g���t����е�ί��ȡ��ǿ�ֲ������Ҫ���Է֞鄓������� ��P����@����������ǿ��t����е�е��Ј����~��Ӌ���^ 80%�� ����aƷ��Ҫ���ڽ�ͨ�¹ʺ�ˤ���������������ɵĸ��N��֫���ۓp ����λ���̶�����呟��� ����������������Ρ��[�������Լ��˻����w�c�g�PÓλ�ȣ����й��|���ɡ����P�������������˻����}����Ҳ�^�װl�����������������׃���ί�������ˎ���ί��������ί������B�����֧�ܵȱ����ί���Ҳ����ƃȹ̶����g���w���������믟�������g���������ڇ����DZ��^�I�ȵ��ί���ʽ���P��������P���ס����|�������L���[�����P���܇���ȱ�p�ȣ������������˺��\���^�ȓp���Ӷ࣬�ڱ����ί��o����������ȡ�P���ÓQ���ؽ����P��aƷ��Ҫ�L��ֲ�������w�У���ˮaƷҪ��M����ģ�M���w�����P���\�� ��B���ܣ���ֲ����ϼ����g��е�����ܾ����^��Ҫ��

��������������ǿ��t����е�ИI�lչ�śr

�������� EvaluateMedTec ��˾�ĽyӋ��ȫ��ǿ��t����е�Ј�Ҏģ���� 2014 �� �� 348 �|��Ԫ���L�� 2020 ��� 420 �|��Ԫ������ͺ����� 3.2%���N���~ռȫ�� �t����е�� 8.79%������������2010 ���҇��ǿ�ֲ�����Ј�Ҏģ�s 72 �|Ԫ�� 2010-2014 ��ďͺ�������17.9%���AӋ�� 2019 ���Ј�Ҏģ���_�� 311 �|Ԫ�������Ї����ֲ���ί��������2005 ���҇����|���ɻ��߾ͳ��^�� 1 �| �ˣ��S�����g�����M�̼��٣��� 2050 ���˔��������� 2.12 �|��ռ�˿ڿ����� 13.2%����������ۻ��߳��^ 30%�c���|�������P���҇����N�P�����ذY���߳�

���������҇��ǿ��t����е�ИI���Ј�ǰ�����lչڅ��

������1�������w�Ͽ������҇��t����е�ИIѸ�ٔU���Ĵ�h���£��ǿ��t���� е�ИIҲ�ʬF���V韵��Ј�ǰ������Ҫԭ�����ڣ�

����1���ǿƼ��������ʺ��҇����g�����ں������P��

���������Ї����ֲ���ί��������2005 ���҇����|���ɻ��߾ͳ��^�� 1 �| �ˣ��S�����g�����M�̼��٣��� 2050 ���˔��������� 2.12 �|��ռ�˿ڿ����� 13.2%����������ۻ��߳��^ 30%�c���|�������P���҇����N�P�����ذY���߳��^ 8,000 �f�ˣ��F��֫�����s 75 �f�ˣ�ͬ�r��ÿ�������Ǔp�����s 300 �f�ˡ��S���҇����g���M�̵ļӿ죬�҇��ǿƼ����Ļ����˔���Ѹ�����L���Ķ��� �ӹǿ��Ј��ļ��ٔU�ݡ�

����2���������R��ߣ��ǿ��tԺ��Ժ��������

�����Ĺǿ��tԺ��Ժ�˔������g�˴���r������2008-2014 ���҇��ǿ��tԺ��Ժ �˔��� 40.05 �f�����ӵ� 101.90 �f�ˣ���ͺ����L�ʞ� 16.84%��סԺ�������g �˴Ώ� 23.76 �f�˴����ӵ� 46.38 �f�˴Σ���ͺ����L�ʞ� 11.79%���ǿ��Ј��� �����������ʢ���������w�ИI�ĸ���ǰ�M�ṩ�����������

����3���ǿ��t���YԴ��څ�S��

���������Ї��l����Ӌ�������yӋ���b�@ʾ���҇��ǿ��tԺ�Ĕ����� 2008 ��� 328 �����ӵ� 2014 ��� 529 �ң��ǿ��tԺ�Ĉ̘I�t�������̘I�����t�������� �� 2008 ��� 6,744 �����ӵ� 2014 ��� 11,772 �ˣ��ǿ��t���YԴ��������ǿ��� �g���������ṩ��������֧�κͱ��ϡ�

������2���ĸ������I��İlչڅ�݁���������aƷҎģռ�ȸߣ����������P��aƷ�t���������^�졣���Ј��B©�ʷ��棬�҇��������������P���Ј��� �B�ʷքe�� 4.9%��1.5%��0.6%�������t�� 66%��38%��43%������ڰl�_�� �ң��҇���Ȼ���^��IJ�࣬��Ҳ��ӳ�҇��Ј����о�İlչ������

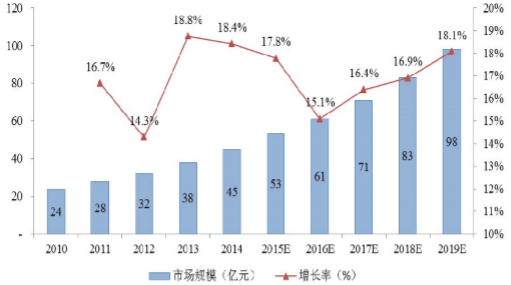

����2010- ��ֲ�����Ј�

����2010-2014 �ꄓ���Ј�Ҏģ�ļs 24 �|Ԫ���L���s 45 �|Ԫ����ͺ����L�ʼs 17.0%���AӋ 2019 �ꄓ���Ј�Ҏģ���_�� 98 �|Ԫ��

�Ї�����ֲ�����Ј�Ҏģ�����L��r

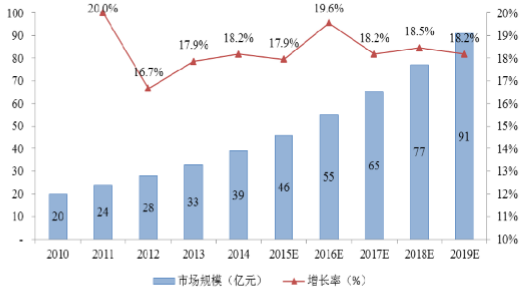

��������ֲ�����Ј�

����2010-2014 �꼹���Ј�Ҏģ�ļs 20 �|Ԫ���L���s 39 �|Ԫ����ͺ����L�ʼs 18.2%���AӋ 2019 �꼹��Ҏģ���_�� 91 �|Ԫ��

�Ї�����ֲ�����Ј�Ҏģ�����L��r

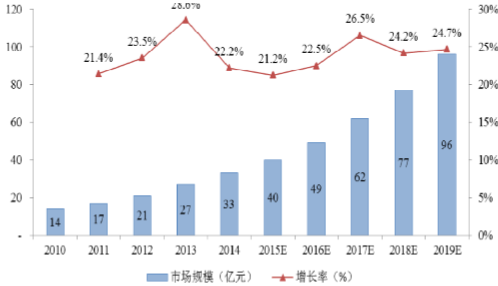

�����P��ֲ�����Ј�

����2010-2014 ���P���Ј�Ҏģ�ļs 14 �|Ԫ���L���s 33 �|Ԫ����ͺ����L�ʼs23.9%���AӋ 2019 ���P��Ҏģ���_�� 96 �|Ԫ��

�Ї��P��ֲ�����Ј�Ҏģ�����L��r

������3���ИI�ȇ��aƷ�Ƶ�Ӱ�����������

�����҇��ǿ��t����е�ИI���wҎģ���ٔU����ͬ�r�����҇����N�ƶȵĸĸ ���������м��h�����Ј�Ҏģ�ĔU���ԭ���ИI�ȇ��a��������������

�������҇����N�ƶȵĸĸ��A���ڷ��և��aƷ��

�����ǿ�ֲ����������g��������ʹ���M��Ʒ�Ƶ��M���������F����ˣ����x���Ƿ��M�����g���aƷƷ�Ƶĕr���t�����N�ƶ��@�ø�����Ҫ�������҇����t������һ��������N���~�����������ƣ�ͬ�r���w����Ҳ���ڮ����tԺ�M�е����g������

�����ڶ��������м��h�����Ј�Ҏģ�ĔU��

����2008-2012���҇�һ�����йǿ�ֲ�����Ј�Ҏģ�ļs21.7�|Ԫ���L���s38.3 �|Ԫ����ͺ����L�� 15.3%����ͬ�ڶ��������м��h���е��Ј�Ҏģ�� 27.2 �|Ԫ ���L���s 57.1 �|Ԫ����ͺ����L�� 20.4%���Ј�Ҏģ�����پ����^һ�����С��A Ӌ�� 2017 �꣬һ�����е��Ј�Ҏģ�s 71.3 �|Ԫ�����������м��h���е��Ј�Ҏ ģ�s 146.7 �|Ԫ�����ڼ�ͥ����ˮƽ�IJ�����aƷ�Ƒ{��r���ڶ��������м��h���е��Ј��и��ܻ�����A����ˣ�δ�������������м��h�����Ј��� �����L���ƄӇ��aƷ�Ƶ��Mһ�����L��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���{���ɣ��������] �����ͺ���ʪ�һ���{��ʯ���錚��

- ƽͿ��������ע���ϲ宋�W��

- ��ϿƼ��Wҫ2025 SNEC���Ԅ��¼��g���Iȫ����Դ�D�����˳�

- �Ј��O�ܿ��֣�3605��������Ʒ��z�ϸ��ʳ�99.5%

- ����ζ������ů�Ǻ�����ʳƷ�b�����i�������r��aƷ�����ܴa

- AI���R�Q���������s�@���ڿƼ����H���´�ِ������

- �����y��߸���װl������IP+�ڿƼ����_CSF�Ļ�����ҕ��

- �~��Gɫ���|���a�����{���r�V����D���S��֮·

- �Ї��|��sҫ�������{���r�V������2025Ϥ����H����չ��ȼ�Ӈ��Hҕ��

- 5�½��ڿ����������L ����֧���w����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2