-

2016���Ї�ơ���ИI������ּ��Ј������r����

2016/6/13 10:44:47����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014�꣬ȫ��ơ�����M�����L73�fǧ�����_����18,906�fǧ�����c2013����ȣ����L0.4%���ѽ��B�m29�����L1����2003���_ʼ���Ї��B�m��ȫ������ơ�����M����2004��2014�꣬�҇�ơ�Ʈa����2,887.30�fǧ�����L��4,����2014�꣬ȫ��ơ�����M�����L73�fǧ�����_����18,906�fǧ�����c2013����ȣ����L0.4%���ѽ��B�m29�����L1����2003���_ʼ���Ї��B�m��ȫ������ơ�����M����2004��2014�꣬�҇�ơ�Ʈa����2,887.30�fǧ�����L��4,939.30�fǧ��2���ͺ����L���_5.52%��

�������ޡ��������|�ρ����˾�ơ�����M���^�͵ĵ^��ơ�����M���ٿ죻��ơ�����M�����Ӣ���Ȱl�_���ң����ơ��Ѹ�����L��

����һ�����Hڅ��

����1���lչ�Ї���ơ���b���������L�^��

2014��ȫ����Ҫ�^ơ�����M�����£�

�^2014���N����ǧ��ռ������6424734.0%�W��5103627.0%��������3142916.6%����2619913.9%����127906.8%������21721.8%�Ж|11880.6%����2014������������Ҫ���Ұ����� ī���硢 ί������ơ�����M���քe���L5.0%��2.5%��2.0%�����^�ѽ��B�m����������L��2014�����L���_����5.7%���������������ѽ��ɞ�ȫ��ơ�����M�����L������֮һ��

����2�����ơ�ƿ������L���Ӿ��ơ���O���N��

�������ơ�Ƶ��������c��ҎģС�������Ը��c���y�ԏ���ҎģС��ָ��a�������^600�fͰ������ơ��Ͱ��s��120 ��������ռ�ʵ���3%����������ָ�����^25%�Ĺɷ��ɴ��;ƾ�������I���ƣ����y��Ҫ���ơ�Ʋ�����ɱ�ԭ��p����ѿ��ʹ�á�

���ơ���c���Iơ�Ƶ���Ҫ�^�e���£�

���ơ�����Iơ����ʹ����Щ�鹝�s�ɱ������ӵ����Ʒ�����ס����ۡ��ǡ�ɫ�صȡ��ͳɱ������o�����˱��Cơ�Ƶ��ɫ���ڸС����ͼ��gָ�ˣ����ơ�Ƶ��䷽��ͻ��ԭ���ϱ��������c��ᄾƎ���ơ�Ƶ�������������䷽���OӋ���c�����L������������Ô��������ơ�ƿ�����ơ���м���ܶͬ��ԭ�ϣ�ơ�ƵĿ�ζ���F�o��Ŀ������˜ʻ�����ζһ�����a��С��Ҏģ������������ƏS���ơ��^��Ʒ���Ŕࡢ����Ʒ�ơ����N��2014��������Ӣ����ơ�����M���L�ʷքe��0.5%��3.1%����Ҫ�Ǿ��ơ�Ƽ��߶�ơ�����M���ӣ�����ϲ�ú͂��Ի������p�˳ɞ����M������2014�꾫�ơ�����M���������L�s15%�����F�����ŵ����L���^���������ơ���̔����ѽ����^3,200�ң��^ȥ���꾫�ơ�Ʈa��������L�ʾ��_10%���ϣ�Ŀǰ�sռȫ��ơ���Ј�8%���Ј������U��3��

��������څ��

����ơ���Ј����B�m����������L��ơ�����M���M��������L���³��B���@��ơ�����M�����Ȼ���v���A�Ρ�ơ�Ƹ߶˻������Ի��İlչڅ���ѽ��@�F��ͬ�r����ơ�����M���L�ž���Ӱ푣�ơ����Iӯ����խ���䌦���O�九�ܽ��ļ�Ч���������^�����е����� ��������ơ���ИI��׃�����O�乩���̎������µęC����

1�����M�������Ӹ߶�ơ���b������

�����˾�ơ�����M���c�˾���֧����������^���������P�Pϵ���S����悾����˾���֧����������L����ơ�����M�����^�����������ã������Ǹ߶�ơ�����M��

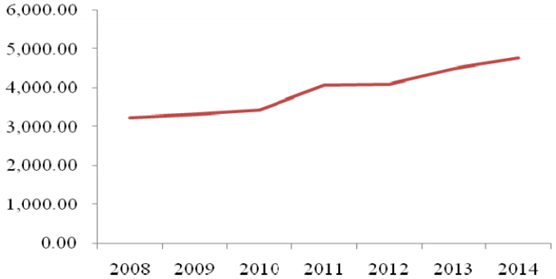

2004-2014��悾����˾���֧�����루Ԫ��

�����꣬�҇���悾����˾���֧��������m���L��2014���29,381.00Ԫ���^�������L9.00%������Ŀ������Lֱ��������҇���������M���������M�߂��_ʼ���ӿ��خaƷ�ܷ�M����ˮaƷ���|����������������M�V�� �Ƅ��҇��M���˴����M�����ij���������ơ�����M���ԣ��߶˻��Dz��������څ�ݡ�

�ڇ��ȣ����M��ơ�ƞ�����ĸ߶�ơ�ưlչѸ�ͣ��M���M��ơ��ռ�ИI���w�a������������^С�������ٳʼӿ�B�ݣ�2014���M��ơ�����_338,066ǧ�����^�������L85.45%������ͬ��혽��ڽyӋ��2015��1�®����M��ơ��ƽ���r��1,183.29��Ԫ/ǧ�����c����ơ�����̎���^�߃r���Ըߙn�aƷ������

2009-2014���M��ơ���������~

�M��ơ�����ı��lʽ���L�w�F�����M�ߌ��߶ˮaƷ�ď������� Ŀǰ���ȸ߶�ơ�����M��r�����Mռ�ȵ͵����ٿ졣

2008��-2014�����ơ�Ƈ����N������

����ơ�Ƈ����N��������m���L����ӳ���aƷ�Y��������څ�����@�����ۃr�ĸ߶ˮaƷռ����ߡ��^ȥơ���ИIС��I�࣬�ط���Ʒ�ƶ࣬�a���^��ɢ�����Ј���������r�£�ơ����I�����h�r�����^��������Ʒ�����еͶˮaƷ�Ӷࡣ�S��������ИI���϶ȵ��������μ��ăr���ѽ��Ƽs��ơ����I��ӯ�������� �ډ�����ǰ�� ơ����I�aƷ�����ĄәC���ң� �aƷ�����еͶ��D���и߶ˡ�

�������ȸ�ơ����I���Ƴ��˸߶ˮaƷe��

���uơ�Ʒe�O�_���и߶ˮaƷ�Ј���2013����Ʒ�����uơ�ƌ��F�N��450�f�������� �b��Сƿ���������W���صȸ߸���ֵơ�ƌ��F�����N��158�fǧ����ͬ�����L12.64%��2014�����ИIӰ푣����uơ�ƘI�������»�����ȫ�� �b��Сƿ�������͊W���صȸ߸���ֵ�aƷ���F�����N������Ӌ166�fǧ����ͬ�����L5.3%4���Ը���ͬ�ڠI�I�������L�ʡ�

2���������^ơ���b�����L������

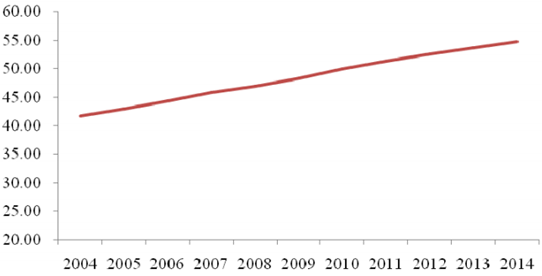

2014���҇���悻��ʼs��54.77%�� ���A�y2020���@һˮƽ�����_��61%��2050�������_��77%���ҡ���悻������Mʹ�r���������M���T��׃�����������˾�ơ�����M���^�͵ĵ^���S����悻��ij��m���M��ơ�����M�����^���������g��

2004-2014�Ї���悻��ʣ�%��

2014����ȸ��^ơ�����M����r���£�

�^2014���M�����fǧ�������M�����L���˾�ơ�����M���������|��639502.94%58.26�A��504700.31%29.33�A�|1732400.32%43.19�A��673606.8%41.12�A��761307.62%34.62����260705.21%26.31����48930-1.98%24.87���������A�С����������ϵȵ^�˾�ơ�����M�������^�ͣ������^�ߵ����L��������������ơ����I�����a����Ҫ�������������^��ԓ�^��Ҳ�ɞ�ơ����I��ُ���S�ĵ^��

����3�����ӻ������Ի������Mڅ�ݴ�ʹ���Ⱦ��ơ���O����������

����4��ơ�ƏSҎģ�������ܽ��Č�ơ���b���������Ҫ��

����5��ơ�����M���T�ĸ�׃�������b�O��������

����6�����S��耳�ģʽ�ɞ�څ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2