-

2016���Ї�늄�����܇�ИI�Ј��F�Ͷ�Yǰ������

2016/5/29 11:24:20����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2014 �깫·؛�\�I 1453 �f�v؛܇���ȫ��� 76����؛�\���� 33����؛�����D���� ��·�����\ݔ���������\ݔ��������λ�� ���������\ݔ��ʽ�����F·�\ݔ�������\ݔ��ˮ���\ݔ���ܵ��\ݔ�ȡ���·�����\ݔ���������\ݔ��������λ ���ո�����2014 �깫·؛�\�I 1453 �f�v؛܇���ȫ��� 76����؛�\���� 33����؛�����D���� ��·�����\ݔ���������\ݔ��������λ�� ���������\ݔ��ʽ�����F·�\ݔ�������\ݔ��ˮ���\ݔ���ܵ��\ݔ�ȡ�

��·�����\ݔ���������\ݔ��������λ

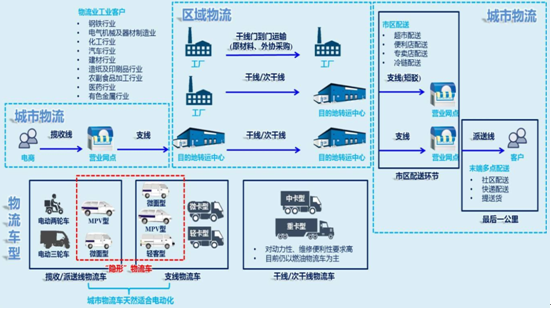

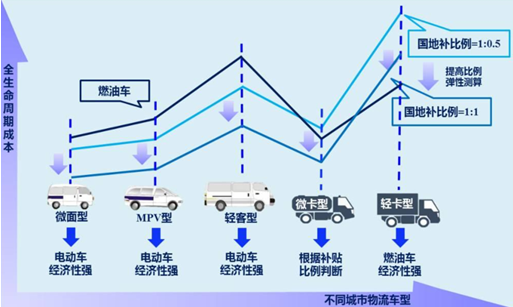

�������ո��w�����IJ�ͬ���Ɍ���·�����\ݔ���֞�^�������c�����������^��������ָ�ɾ�/�θɾ��\ݔ�������ɾ��T���T�\ݔ����Ҫ�鹤�S֮�g��ԭ���ϡ���f��ُ�\ݔ���l/��؛���c���ڳǽ������漰�����������Լ��ɾ�-���g����� �ٽ� �ڳǽ�- �Ѓ����ͭh���������Ѕ^��؛܇���У���������؛܇�o���M�룬؛���{�Q�������M���܇�v������Ŀ�ĵأ� �� �^��������܇�����ؿ������������c����Ҫ�M�电ʡ�������L;���d؛����������܇����ȫ�ԡ����d���������ԡ��S�ޱ�����Ҫ��ܸߡ�����������ָ֧����50~150km�� �����;���<50km���\ݔ�����ճ������������Ʒ�\ݔ�����f��С��؛�\����ձ飬��Ҫ�������g�����Ѓ�������� �����;��·������ �̶����A����С�w�e��С�������������\ݔ ������������ ܇��/ �p����һ�����p�͡��桢�Ͷ� MPV �������^�������c���������Ľ����c���ڶ��g������

�������܇�ͼ��䑪�È���

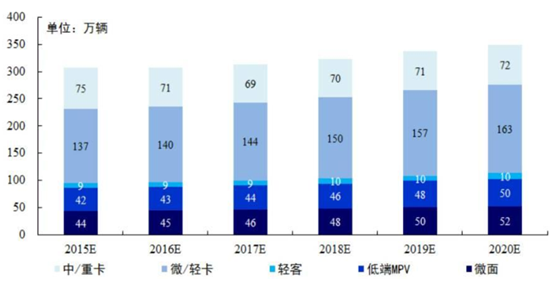

�����S���҇�������Ѹ�ٰlչ����������ˮƽ�IJ�����ߣ�ʳƷ��؛����\�������D���������L����������܇�ṩ�V韵��Ј����g�����]���ɾ�/�θɾ��\ݔ�������ԡ����d������ȫ��Ҫ����ߣ� �҂����O��/�ؿ���Ҫ���څ^�������� Ŀǰ����߀δ�yһ��������܇�Ŀڏ����҂�ͨ�^���¹�Ӌ���͡��Ͷ� MPV �ͳ���܇�Լ��p���ڳ���������܇�Ј��ĝB�ʜy���“�[��”��������܇���������]����������܇��M�����ݹ��������|���\ݔҪ���O/�p����ʽ܇����Ҫ���������I�����y�㣬2015 ������܇��a���_ 290~320 �f�v�����г�������܇��a���_ 220~250 �f�v��

�����^��������܇�c���^��������һ�£�Ŀǰ��̎������{���ڣ���悻����M�� �ԾWُ����������d���M������ ����������܇��������܇�ИI���R���K���c���AӋ 2020������܇��a�����_ 330~370 �f�v�����г�������܇��a���_ 260~290 �f�v��

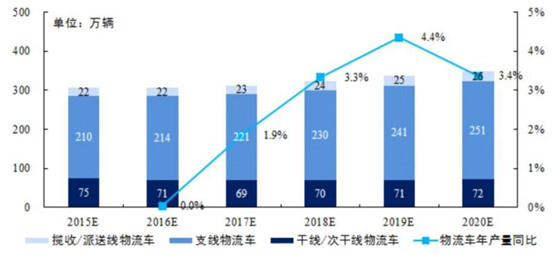

�AӋ����܇��a������ƽ�����L

����܇����܇����a���A�y

���f������܇�������������L��ÿ����10~12�f�v��������

�����������̾Wُ����ҎģѸ�ٔU��2015 ����������MƷ���ۿ��~�ĝB�����_ 12.6%���AӋ 2020�ꌢ�_ 20.0%���������҇����f�I�����͘I����������̵��Ƅ��£������F�˸��ٵ����L��ȫ�� 10 ��Wُ���f���� 60%-80%�ĘI���������ԾWُ�����“ ��ͨһ�_”�_ �Ŀ���У��Wُ�������_ 70% ���ҡ�2015 ��ȫ��Ҏģ���Ͽ��f�I�����ل��¸ߣ��_ 206.7 �|����ͬ�����L 48%���҂��AӋ���ԾWُ����������d���M��ʽ�Ď����£�δ�� 5 ��ȿ��f�I�����������^�����L���������f��܇����

2010���ԁ��WُҎģѸ�ٔU��

�Wُ���ӿ��f��������

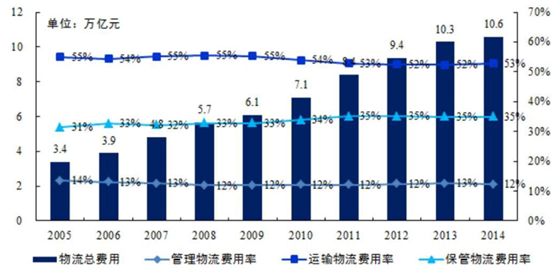

�����ijɱ��Ƕȿ��������M�����\ݔ�������������M�Ø��ɣ������\ݔ�M���ʱ����� 50%���ϣ��M��Ҳ�ɼ��֞��\ݔ����������Ϣ���}�������b����ͨ�ӹ������͵ȡ� ����܇늄ӻ�������@�����\ݔ�M���� �� �ɱ��½����g�ܴ�

�\ݔ�M���ʱ����� 50%����

����Ŀǰ�����е�늄�����܇�m����̽��� 150km �c 200km ֮�g�� �F�A�εĄ���늳ؼ��g������늄�����܇���\ݔ�돽����һ���棬�҇�����Դ��܇��������ͻ�� 50 �f�v�������Ƚ��ɳ�늘��s 6.3 �f����܇�����hδ�_�� 1:1~1.2 �ı���������Oʩ���e�dz��H���W�j��ȱ��ʹ��늄�����܇Ŀǰ���m�϶�;�\ݔ��

����2015���҇���늷����Oʩ����������

���O���\�I���w��Q�վ��������늘����f��������늾W15372.96�Ϸ�늾W190.32�Ї�����6910.97�����s100�s2.00��Ӌ�s2350�s6.30����2015 ���҇�����Դ��܇�a���ل��vʷ�¸ߣ��_ 37.9 �f�v��ͬ�����L 4 ������һ݆�a�N�����������b���飬�AӋ 2016 ������Դ��܇�N���� 60 �f�v����ȫ��λ֧�����߳����γɡ�����늳����ܲ��������ȶ���������£�����Դ��܇�a�I���Ɍ���������L�ڿ��ٕx����

ȫ��λ֧�����߳����γ�

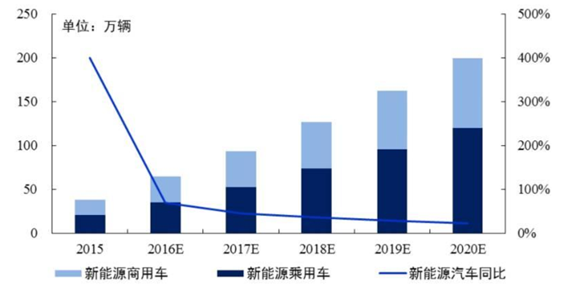

2020 ������Դ��܇�a�������_ 200 �f�v

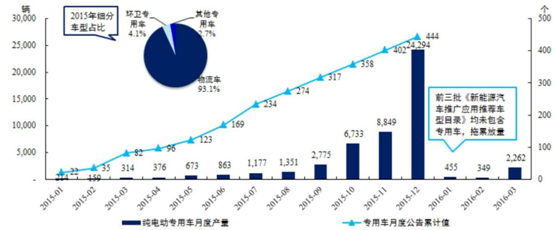

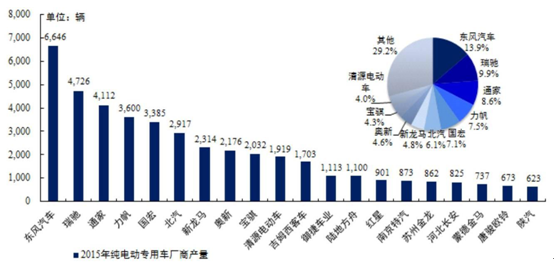

����2015 ���\ݔ܇���汣�փɱ��������L����ʽ����܇�ѳɞ錣��܇��Ҫ܇�͡������ڌ���܇����Ŀ��ƏV��ȥ�꼃늄ӌ���܇�� �¶Ȯa�����m�߸ߣ�ȫ����Ӌ���a���_�� 47,778 �v��ͬ�����L 10�����ϣ���������܇�� 44,497 �v���h�l����܇�� 1,976 �v����������܇�� 1,305�v����늄ӌ���܇��������L�A�Ρ�2015 �ꌣ��܇�S�̼���ӭ��I�����lʼ�c���a������ǰʮ�ďS�̺�Ӌ�a��ռ�� 70.8%���Ј����жȵ�������Դ����܇�����ڼ�늄ӿ�܇�������������ҡ�

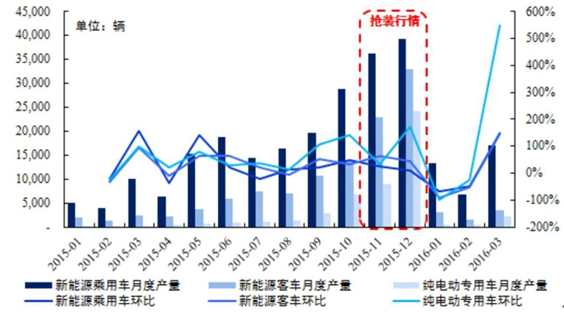

�����ڌ���܇����Ŀ��ƏV��2015�꼃늄ӌ���܇�¶Ȯa�����m�߸�

2015�ꌣ��܇�S�̼���ӭ��I�����lʼ�c

�����������a�����a�������Ԝy��Y�������͡�MPV �͡��p���͡�����늄�����܇�۬FLCC ��ֵ�քe�^ȼ�͌���܇�͵� 1.57��3.30��5.39��0.46 �fԪ���ٷֱ�Ӌ��քe�� 12.44%��21.72%��22.51%��3.37%����������������I�͑��ijɱ���������

늄�����܇����܇�� LCC ������ȼ�͌���܇��

����2015����Ҫ������������I��ë���ʃH�� 15%���ң��S���ڄ����ɱ����m�ϝq��ë�����������½�څ�ݣ���˵�����������I�dz���ҕ�ɱ����ơ� ���]�����������f ��˾ ��“ ��ͨһ�_” �� �� �ļ�����Մ�������^����֧���������M��ֻ���������҄ڄӳɱ�����������ë�����h���ڿ���ˮƽ���������ձ鲻�� 5%���������̶��ԣ����ӯ���������x�����齵�� ֧�������;� �\ݔ�M�ã�ռ���f�I�ՠI�I�ɱ����ؽӽ�15%�����������Y�aģʽ��ֱ�I���f��˾���\�I�ɱ����� �����\ݔ�ɱ����ڱ��С�

������������I��ë����ƫ���������½�

�\ݔռ�����̿��f�I�ճɱ� 14%

�����Ե��������f��I�ļ����̞�����������Ԓ�Z���^����֧���������M��ֻ���������҄ڄӳɱ�����������ֻ��ͨ�^�����\ݔ�M��ռ���f�I�ՠI�I�ɱ����ؽӽ� 15%�����Ƴɱ������O 1 ���������� 10 ���I�I�W�c�� ÿ 2 ���I�I�W�c��� 1 �v��������܇��ÿ����������Ҫُ�I/���U 5 �v��

�������U��ʽ늄�����܇�����\�I�ɱ����s 6%

����2016������һ݆�a�N������ʹ 2015 �������Դ����܇����늄ӿ�܇����늄ӌ���܇�����F���b���顣���˝����Ј����g�V韡���S������֧���@�ɴ��������⣬ ��Ŀǰ늄�����܇�B�ʲ��� 1.5% �� �B�� 2017 ���a�Nͬ���»� 20%���O���ܺ��w늄�����܇�ĵ� 4 ��Ŀ��Ӿ����°�����_���_�a�{�����tӆ�εȶ��������أ��AӋ����جF���b���飬�� ȫ��늄�����܇�a������ͻ�� 10 �f�v ��늄�����܇ӭ������Ԫ�ꡣ

2015�������Դ��܇���F���b����

����������늄���܇��늻��A�Oʩ�lչָ�ϣ�2015-2020 �꣩ �� �����������Ƚ��O���������⼰�h�l�c�����ȹ��������I���늻��A�Oʩ���������^ 3850 ������܇��Q�վ��2500 ������܇��Q�վ��2450 �� ���h�l�����Ȍ���܇���վ��������������늄�����܇���m��]�� ͬ�r�������Ą��֧������Y���M�뽻ͨ�\ݔ�ИI����Դ��܇��Q��Oʩ���O���\�I�� ��܇���U��늳����U�ͻ��յȷ����I���Ƅ����Ƴ�Q��Oʩ��

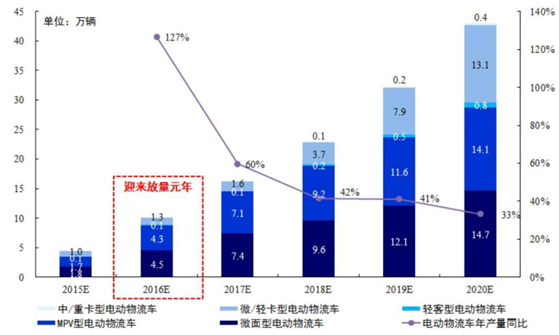

�����L�ځ�������������܇���������^�������d���M������������늄�����܇�ĝ����Ј����g�V韣����a�N�S��·�����ȵȶ�S����֧���Ƹ�늄�����܇�ĝB�ʡ�������������ʢ����S����֧�ֵȶ�����������£��AӋ 2020 ��늄�����܇�a���_ 41-45 �f�v��

�AӋ2020��늄�����܇�a���_ 41-45 �f�v

����������I���ĿҎ������2020 �꣬������늄���܇���m���ﵽ�̌��ձ��_��500 ��������M����H�\ݔ����������Դ��܇�e���c���y��Դ��܇ȼ����������ֵ���^��һЩ�д�ʩ���_��ؔ���a�N�����˳����Ҍ�����Դ��܇��ֲ���Ȳ������n��

������������늾WҎ������ 2020 �ꌢ��ȫ����Ӌ���ɹ������վ 1 �f������늘� 12 �f����ȫ�渲�w���������L���ǵ^���г��к������^��Ҫ���еĸ��ٹ�·���W�j����Ӌ���w���� 202 �������ٹ�· 3.6 �f����� 2020 ���a�Nȡ����ԭ����������Դ��܇���a�N�Y�����������늻��A�Oʩ�����ٹ�·��늾W�j�Mһ�����ơ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �_��Ʒ���M�A�¼oԪ��2025̫ƽ�BƷ�ưl������ߺ�����&�����̴���A�M��Ļ

- MWC�Ϻ������L�Ƽ�����ՄAI�rֵ����cȫ����Բ���

- һ�����и߶�סլ�Ј��ʬF�Y���Ի�ů

- ̽��̫�Z���F�����ף������n�r���Ⱥϸ������

- ���������U�������ĸ�������I��ӭ���������� �Ї�����ጷŷe�O��̖

- �ǐ۷��վW�����Ñ�������؞���\�Iȫ�̶�S�ȃ������������M���

- ���Ļ�+���c���l�塰�G������ ����IP�Ƅ��r���ÿ���ں��°lչ

- ������������������ʳ֮������ɫ��Ƭ

- �ƽ�ϴ���y�}���{������������Ч

- �˗U100ح������Cе���̌WԺ:�����nِ�C��ͨ�������a�W�Є��ľSһ�w���ˌ��`�wϵ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2