-

2016���Ї��댧�w�ИI�Ј��śr�������ήa�I朷���

2016/5/27 10:41:45����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

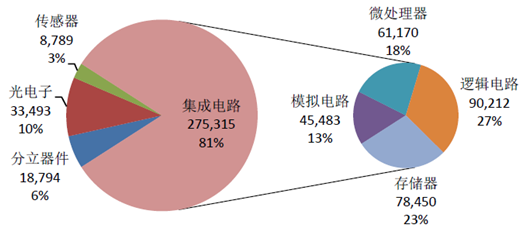

������ʾ��һ�� �O��Ͳ����ǰ댧�w�a�I�����κ��ĭh�������·ռ�댧�w���Ј��İ˳ɣ��ǰ댧�w����Ҫ���ɲ��֡������댧�w�a�I�f����SIA�����°l���Ĕ����@ʾ��2015 ��ȫ��댧�w�Ј�Ҏģ��3,352 �|��Ԫ����2014 ���Ԝp0.2%���댧�w���Է�����һ�� �O��Ͳ����ǰ댧�w�a�I�����κ��ĭh��

���������·ռ�댧�w���Ј��İ˳ɣ��ǰ댧�w����Ҫ���ɲ��֡������댧�w�a�I�f����SIA�����°l���Ĕ����@ʾ��2015 ��ȫ��댧�w�Ј�Ҏģ��3,352 �|��Ԫ����2014 ���Ԝp0.2%���댧�w���Է֞���aƷ���քe�Ǽ����·����������������������͂�����������Ҏģ�����Ǽ����·���_��2,753 �|��Ԫ��ռ�댧�w�Ј���81%�����ڰ댧�w�aƷ�д��Ǽ����·����˶��߳��������һՄ���ڴ��e�f�����ߵĮ�ͬ�����������

2015 ��ȫ��댧�w�Ј������aƷ�����λ�����f��Ԫ��

����1���O��Ͳ����ڰ댧�w�a�I���λ�����Σ��ǰ댧�w��������Ĺ��ߺ�ԭ��

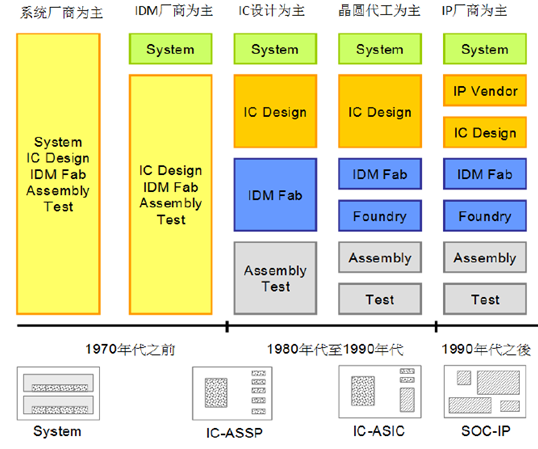

�������^50 ����İlչ�����İ댧�w�a�I�ѽ��߶Ȍ��I�����҂��Լ����·��IC���a�I�������f���a�I�ķֹ��������·�a�I���^�ˎ�ʮ�겻��İlչ�c��׃����1970 �����ǰ����ϵ�y�S�̣�System����IDM �S��������֮����׃��IC �OӋ�����A�����ͷ��b�yԇ�������Ĵ�ֱ�ֹ�ģʽ���S��IC �a�IҎģ�ĉѴa�I�����ӄ����ֹ�ģʽ�Mһ���������ķ��b�yԇ�h���зֳ��yԇ����IC �OӋ�h���ֳ��ˌ��T�ṩIP �ďS�̣���ARM����

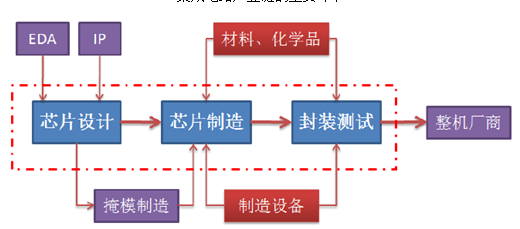

�����댧�w�O��Ͳ���̎��IC �a�I�����Σ���IC �aƷ�����a�ṩ��Ҫ�Ĺ��ߺ�ԭ�ϡ���ǰIC �a�I���̘Iģʽ���Ժ��������飬IC �OӋ��˾�������ο͑���ϵ�y�S�̣��������OӋоƬ��Ȼ�o���A�����S�M�����죬֮�����ɷ��b�yԇ�S�M�з��b�yԇ������������õ�IC �aƷ���۽oϵ�y�S�̡�IC �OӋ�����A���졢���b�yԇ��IC �a�I�ĺ��ĭh��������֮�⣬IC �OӋ��˾��Ҫ��IP/EDA ��˾ُ�I������IP ��EDA ���ߣ���IC ����ͷ��b�yԇ��˾��Ҫ���O��Ͳ��Ϲ�����ُ�I�����İ댧�w�O��Ͳ��ϻ��WƷ����ˣ��ں��ĭh��֮�⣬�����·�a�I���߀��ҪIP/EDA���댧�w�O�䡢���ϻ��WƷ�����ι����̡�

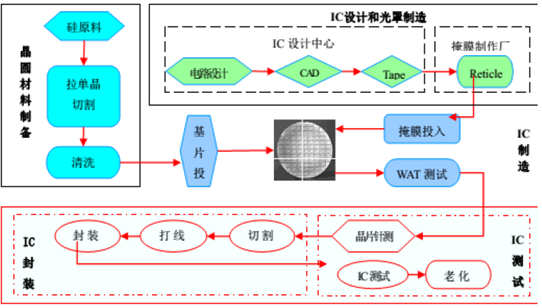

�����·�a�I�Ĵ�ֱ�ֹ��v��

�����·�a�I朵���Ҫ�h��

����2���댧�w���a��ˇ���s�����댧�w�O��Ͳ��ϵ�Ҫ��O��

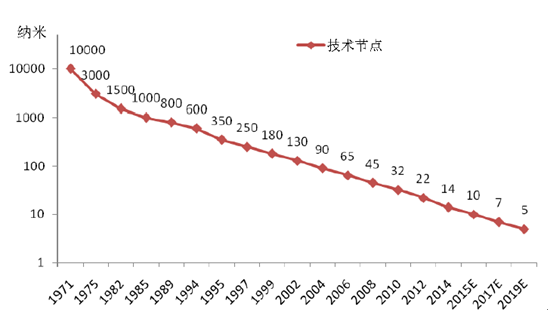

���������·�a�I����Ħ�����ɳ��m�lչ���Ƴ̹��c����sС�����ꌢ���a10 �{�ס�Ħ����������Ӣ�ؠ���Intel����ʼ��֮һ��ǡ�Ħ����Gordon Moore����1965 ��������ġ�����ݞ飺���r��׃�r�������·�Ͽ��ݼ{��Ԫ�����Ĕ�Ŀ���sÿ��18-24 ���±������һ��������Ҳ������һ������ʮ����������·�a�I����Ħ�����ɰlչ��1971�꼯���·���Ƴ̹��c��10 �ף��ٷ�֮һ���ף��������_�e늌��_ʼ���a10 �{�ף�ʮ�f��֮һ���ף������g���c�sС��ǧ��֮һ����ζ�����w����e�sС���f��֮һ��

�����·�Ƴ̰lչ�vʷ

����82 ƽ�����ļ����·�aƷ���г��^ʮ�|�w���w�ܣ����칤ˇ�O����s��Ӣ�ؠ���2015 ��CES չ���ϰl���ĵ�������̎����ϵ�У�����14nm 3D ���ŘO���w�ܼ��g���죬U ϵ�к�����e��Ȳ���22nm 3D ���ŘO���w�ܼ��g�ĵ��Ĵ����U ϵ��̎�����sС��37%���������ɵľ��w�ܔ���������35%���_��13 �|�����@ʹ�õ�������̎�����cͬ���e���Ĵ����̎������ȣ��@�������������22%��ҕ�l̎���������������50%��늳��m���r�g������L1.5 С�r�������̎����оƬ����e�H82 ƽ�����ף������С����e��Ҫ����13 �|�����w�ܣ��������y�ȿ����֪��

Ӣ�ؠ��l���ĵ�������̎����

�����댧�w���켼�gʮ�־��������칤ˇ�ĘO����s�����O��Ͳ��ϵ�Ҫ��dz����̡������aƷ�IJ�ͬ�������·���a�轛�^��ʮ��������ǧ���Ĺ�ˇ�������κ�һ�����e�`�����������������ʧЧ��ԭ����ˌ��O��Ͳ��ϵ�Ҫ��dz��ߣ��Ҍ�ÿһ��������Ҫ��O�ߣ�ͨ��Ҫ�_��3 ��9 ���ϵ����ʡ���20nm ���g���c�������·�aƷ�ľ��A�ӹ���ˇ���E�s1000 ������7nm �r�����^1500 �������Oÿһ���ļӹ��ϸ��ʞ�99.0%��2��9������ô���^1000 ���ӹ�֮����ϸ��ʞ��㣡��ÿһ���ļӹ��ϸ��ʞ�99.99%��4 ��9���r�����^1000 ���ӹ�����ϸ��ʲ����_��90%����ˣ������·�����^���Ќ��O��Ͳ��ϵķ�����Ҫ��O�ߡ�

���������·�aƷ�����a����

�Ƴ̹��c65nm45nm28nm20nm14nm10nm7nm���g���E��2030405565110150ȫ��ˇ���E��1000>1100>1300>15003���댧�w�O��Ͳ���Ҏģ��Ӌ��800 �|��Ԫ���ʹ��^�Ŕ����

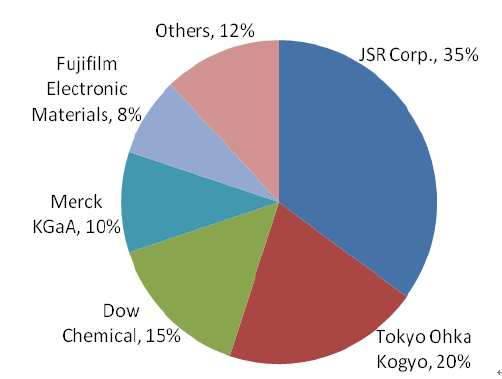

�댧�w�O���ИI�T���O�ߣ�̎�ڹ��^�Ŕ���棬���Ȯa�I������������ȫ�������������ձ������m������댧�w�b�������������ȫ��֪���İ댧�w�O����������Ҫ�������������ҡ�����SEMI �ĽyӋ��2014 ��ȫ��댧�w�O���Ј�Ҏģ��375 �|��Ԫ��ǰʮ��댧�w�O��S�̵��N���~��351 �|��Ԫ���Ј�ռ���ʸ��_93.6%���ИI̎�ڹ��^�Ŕ���档ǰʮ��댧�w�O�����a���У���������I4 �ң��ձ���I5 �ң����m��I1 �ҡ����������đ��ò��Ϲ�˾��AMAT����79.4 �|��Ԫ���N���~λ��ȫ���һ��ȫ���O���Ј���ռ��21.2%�����m��˹����ASML����˾��75.5 �|��Ԫ���N���~λ��ȫ��ڶ���ȫ���O���Ј���ռ��20.1%���ձ��Ė|����ӣ�TEL���N���~��55.4 �|��Ԫ��λ�е�����ȫ���O���Ј���ռ��14.8%��������˾�ڵ��x���w���g�O�䡢�x��ע��C����Ĥ���e�O�䡢��ģ�������O�䡢�z�y�O�䡢�yԇ�O�䡢����̎���O��aƷ�о��и������ݣ��ձ���˾�ڹ�̙C�����g�O�䡢�ξ��A���e�O�䡢���A��ϴ�O�䡢Ϳ�z�C/�@Ӱ�C���˻��O�䡢�z�y�O�䡢�yԇ�O�䡢�����O��ȮaƷ�о��и������ݣ����m��˾�t�ڸ߶˹�̙C�����ӷ���������ֱ�Uɢ�t���I��̎���I�ȵ�λ��

2014 ��ȫ��ʮ��댧�w�O�������������P����

������˾�������루�|��Ԫ����ռ��(%)1Applied Materials����79.421.22ASML���m75.520.13Tokyo Electron�ձ�55.414.84Lam Research����48.613.05KLA-Tencor����28.77.76DNS�ձ�15.24.17Advantest�ձ�14.43.88Teradyne����13.03.59Hitachi High-Technologies�ձ�11.93.210Nikon�ձ�8.92.4Others23.986.4Total Market374.981002014 ���ꑰ댧�w�O��ʮ����λ

������λ���Q�N���~(�fԪ������������1�Ї���ӿƼ����F����ʮ���о���53,5912���댧�w�O�䣨�Ϻ�������˾44,4333�����нݼт�������Դ�b��ɷ�����˾39,0114�Ї���ӿƼ����F��˾����ʮ���о���27,3265������ӻ����O�乤ˇ�о���������˾26,6016�������\ͨ�Ƽ��ɷ���˾26,5687���������A����ӹɷ�����˾22,2748�㽭��ʢ�C늹ɷݹ�˾21,5339�Ϻ�����b������˾20,08310�K�ݺ�������ˌ����O��Ƽ�����˾19,746��Ӌ301,165�Ї���ӌ����O�乤�I�f���yӋ�@ʾ��2014 ���҇��댧�w�O���ИI35 ����Ҫ�����̹����40.53 �|Ԫ�N�����룬ͬ�����L34.5%�����F����8.48 �|Ԫ��ͬ�����L13.8%�����ڽ�؛ֵ4.41 �|Ԫ��ͬ�����L50.5%���AӋ2015 ���N�����댢�_��50 �|Ԫ���ң�ͬ�����L25%���@35 ���O��S�̵��N���~�в���ȫ�����댧�w�O�䣬��һ������̫����O�䣬���H�댧�w�O����N��Ҏģ��С�����O2014 ����Ȱ댧�w�O����N���~��40.53 �|Ԫ���Hռȫ��댧�w�O���Ј����~��1.7%��̎�ڿ��Ժ��Եĵ�λ���댧�w�O������̶ȿ�Ҋһ�ߡ�

2013 ��댧�w��Ƭ�Ј����~

�댧�w�����Ј�ͬ��̎�ڹ��^�Ŕ���棬���Ȯa�IҎģ�dz�С��2014 ��ȫ�A����Ͱ댧�w���b�����Ј��քe��239.7 �|��Ԫ��203.7 �|��Ԫ�����ߺ�Ӌ443.4 �|��Ԫ����ꑵ^��ȫ����Ҫ�İ댧�w�����Ј���2014 ���ꑵ^�댧�w��������Ј����wҎģ��535 �|Ԫ���s86 �|��Ԫ����ռȫ��댧�w�����Ј���19.4%�������a�I�F��lչڅ���A�y����ꑵ^�댧�w�������2015��2016 ���Ј����wҎģ�������m���L���քe�_��590 �|Ԫ��647 �|Ԫ���c�댧�w�O���Ј���ͬ���ǣ��댧�w�����Ј������֣���һ�aƷ���Ј����g��С�����ԣ����м���İ댧�w���Ϲ�˾���댧�w��������ֻ��ijЩ���Ͳ��ϏS�̵�һ���K�I�ա��M����ˣ����ڰ댧�w��ˇ�Č����ϵć���Ҫ�͆�һ�댧�w���WƷ���ԣ��H���ٔ��ҹ����̿����ṩ�aƷ���댧�w��Ƭ�Ј�������2013 ��ǰ�Ĵ��Ƭ�����̷քeռ��ȫ���Ј����~��36%��29%��12%��8%����Ӌռ��85%���Ј����~���ڰ댧�w����z�Ј���Ҳ����Ƶ���r��

ȫ��댧�w����z�Ј����~

4���O��Ͳ������ƄӰ댧�w�a�I�M�����P�I����

�����·�a�I�܉����mĦ�����ɵIJ���lչ���x���_��������M����1���댧�w�����Y����ԭ�����M����2���댧�w�O�����������������Ͱ댧�w���칤ˇ�ĸ��M��3���������ܵĸ��ƺ��²��ϵđ��á�

1) Ħ�����ɽӽ��O�ޣ���ԽĦ��������ҕ

����֮��Ħ�����ɾ��Ǽ��g�M���������aЧ�����������a�ɱ����½����^ȥ�낀���o�������·�a�I�������ǰ���Ħ�����ɲ���lչ���I���ձ��J�鼯���·�a�I�lչ��5nm���g���c�r�����_��Ħ�����ɵ�����O�ޣ�Ħ�������п��܌�ʧЧ������댧�w�a�I���M��10nm �Ƴ̣��ѽ�څ�ڽӽ�Ħ�����ɵ�����O�ޣ����mĦ�����ɵ��Ȍ����g�о��ɞ�ȫ��댧�w�ИI�ğ��c����Ħ�����ɕr���ļ��gҲ�ɞ��о��ğ��c��Ħ�������c��ԽĦ��

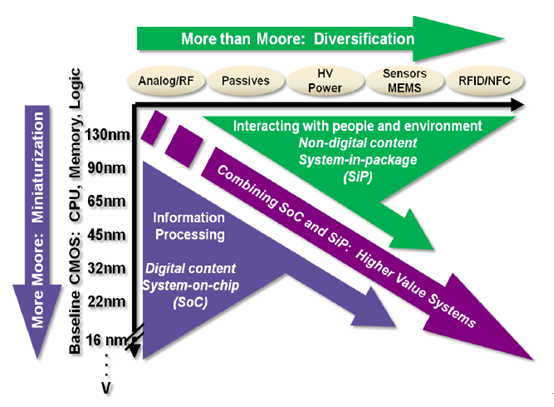

ȫ���·���g�İlչ�ʬF������څ�ݣ�һ�����mĦ�����ɣ�MoreMoore����оƬ�����ߴ���������sС�ķ����^�m�lչ������Ͷ�YҎģ�ͼ��g�аl�ɱ��Ŀ��]���ŗ���С�ͻ����켼�g��оƬ�S���������࣬�D��Fablite ��Fabless�����A�Ƴ̌��������ٔ�����I���У�оƬ����ʬF�۔nڅ�ݣ����dz�ԽĦ�����ɣ�MorethanMoore�����_�l�µİ댧�w���ϣ��\������·���g���·�OӋ�ȵĸ���������Y���������OӋ����a���µ�ͻ�ƣ������S���b��3D ���w�ܽY���ȡ�

2) �댧�w�a�I�M���x���_�댧�w�O��IJ�������

����Ħ�����ɣ�ÿ18-24 ���¼����·�����켼�g��Ҫ�M��һ������ô�O��S�̾ͱ��ÿ18-24 �����Ƴ������M�������O�䣬�ԝM�����칤ˇ�������Թ�̙C��������̙C�v��50 ����İlչ����ֱ��ʏ��������10 �װlչ������10 �{�����£��ֱ�������������3 ����������

��̙C�ķֱ�����Ҫȡ�Q���ع��Դ�IJ��L���R�^��Wϵ�y�Ĕ�ֵ��NA�����ˌ��F���g���M������̙C���v�����ׂ�������M����1���ع��Դ�IJ��L���v��514nm��436nm��g-Line����405nm��H-Line����365nm��i-Line����248nm��KrF����193nm��ArF����157nm��F2����13.5nm��EUV��������Ҏģʹ�ã��Ȏׂ��A�ε��M����2���عⷽʽ���v�˽��|ʽ��Contact�����ӽ�ʽ��Proximity����ͶӰʽ��Projection�����N��ʽ������ͶӰʽ�ֿɷ֞鲽�Mʽ��Stepper��������ʽ��Scanner�������貽�M��Scanning Stepper�����N��ʽ��3����ʽͶӰ�lչ�����]ʽͶӰ��4���ӹ���Ƭ��ֱ�������v��75mm��100mm��150mm��200mm��300mm���Լ�δ����450mm��5���a��Ч�ʣ��������һС�r����50 ƬWafer ���F�ڳ��^200 Ƭ��

��̙C�ăr�������څ��

���g���M����Ҳ���ӹ�̙C�aƷ�r�ij��m�ϝq������SEMATECH ���о���1970 �������̙C�Ćr�ڎ�ʮ�f��Ԫ�����Ҽsÿ4.4 ��r��һ����Ŀǰ�����M��̙C�Ćrһ�㶼���^1000 �f��Ԫ���������M��EUV ��̙C�r���^5000 �f��Ԫ��EUV �nj��F10nm ���¹�ˇ�Ƴ̵�����ֶΣ����^��ǰ���g߀������죬��ֻ��ֻ��ASMLһ�ҹ����̾߂��_�lEUV ��̙C��������2012 ��댧�w�����^Ӣ�ؠ����_�e늡����ǷքeͶ�Y��˹��33.67 �|�WԪ��11.14 �|�WԪ��7.79 �|�WԪ�����ڎ���ASML �_�lEUV���g�����@��ASML �IJ��ֹəࡣ�����^Ͷ�YASML ����Ҫԭ�����Ƅ�EUV ���g���ٌ��F���a���Լ�EUV �O��ă���ُ�I�ࡣ

3) �댧�w�ИIʹ�õIJ��ϷN�Խ��Խ��

�S���댧�w�����Y����׃���Ͱ댧�w�Ƴ̏��s�̶ȵ���ߣ��ڰ댧�w�a�I���õĻ��WԪ��Խ��Խ�ࡣ��1985 �꣬���WԪ�����ڱ���ֻ��11 �NԪ�����ڰ댧�w�ИI��������2015 �꣬�댧�w�ИIʹ�õĻ��WԪ�طN��_��49 �N�����˲��ϷN����࣬�댧�w����Ҳ�S���댧�w�Ƴ̵��M��������lչ��

�댧�w�a�Iʹ�õĻ��WԪ�طN�Խ��Խ��

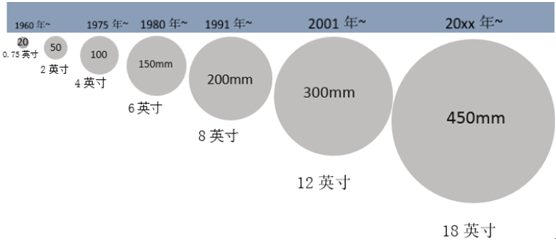

�裨Si����Ŀǰ����Ҫ�İ댧�w���ϣ�ȫ��95%���ϵİ댧�wоƬ���������ù�Ƭ��������ܲ��϶����a�����ġ��ڿ��AҊ��δ����߀�]���������ϣ���ʯīϩ�ȣ����������ĵ�λ����1960 ��r�ھ�����0.75 Ӣ��(�s20mm)���ҵĆξ���Ƭ����1965 ������Gordon Moore ���Ħ�����ɕr��߀���Է���������Discrete�������ľ��w�ܣ�Transistor����Ȼ���_ʼʹ��������1.25 Ӣ��С��Ƭ���M�������·�õ�1.5 Ӣ���Ƭ�������������֮���^2 Ӣ�磬3 Ӣ�磬 1975 ��4 Ӣ��Lj��_ʼ��ȫ���ռ�������5 Ӣ�磬6 Ӣ�磬8 Ӣ�磬Ȼ���2001 ���_ʼ�M��12 Ӣ�硣�AӋ��2020 �����ң�18 Ӣ�磨450mm���Ĺ�Ƭ���_ʼͶ��ʹ�á�

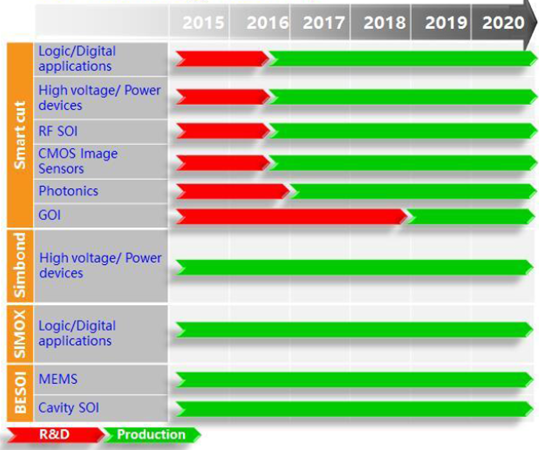

���⣬߀���F���µĹ����——SOI��Silicon-On-Insulator���^���r���ϵĹ裩��SOI���g����플ӹ�ͱ��r��֮�g������һ���������ӡ�

SOI ���Ͼ�������ͻ�����c��1�����ģ�2�����_��늉���3�����٣�4������ɶȣ�5���c�F�м����·��ȫ�����Ҝp�ٹ�ˇ����6���ߜأ�7����ݗ�յȡ�����SOI �Y���ϵ������ڱ��|�Ͽ��ԜpС�Y��ݺ�©���������_�P�ٶȣ������ģ����F���١������\�С�������һ����������·���g��SOI �V����������ӵĴ�����I��ͬ�r߀�ڹ���ӡ�MEMS �������I��õ����á�

�댧�w��Ƭ�ߴ�lչ�v��

SOI ���g·���D

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2