-

2016���Ї���]�ۺ��w�a�ܬF�ǰ�������A�y

2016/5/27 10:35:04����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ������2015 ��ף����Ⱦ������ۺ��w�����a�ܞ�4750 �f��/�꣬�^2014 �����L5%�������a�������ѽ����@�ž���2016 ��Ӌ�������ľ����a�ܼs��400 �f�������ϰ�����r����ͩ�����v50 �f���a����ȥ���ѽ����ɣ������tͶ�a����������������2015 ��ף����Ⱦ������ۺ��w�����a�ܞ�4750 �f��/�꣬�^2014 �����L5%�������a�������ѽ����@�ž���

����2016 ��Ӌ�������ľ����a�ܼs��400 �f�������ϰ�����r����ͩ�����v50 �f���a����ȥ���ѽ����ɣ������tͶ�a���������P�Q��ӯ�Ŀ�����HͶ�aҎģ�s80 �f�����҂��AӋ����Ͷ�a�������Ǿ���ƿƬ���U�ܼ������°��꣬���в��֮a�ܿ��������tͶ�a��څ�ݣ���Ӌȫ�ꌍ�HͶ�a�a����250-300 �f�������ȣ�ͬ�����L5.3%-6%���m���ٷž��������H����^��ֵ�Ԍ�������������ƽ��8 ���_����Ӌ�㣬������PTA ���������s��170-200 �f����

2006-2016����Ȝ�]�ۺ��w�a�����L�ž� ��λ���f����

�Y�ρ�Դ�����_�Y������

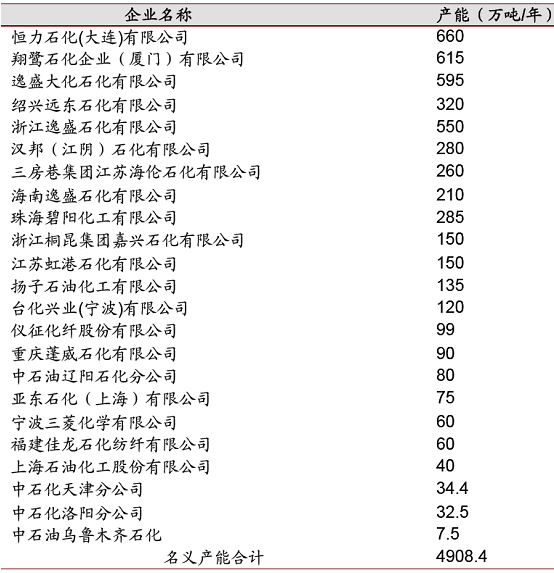

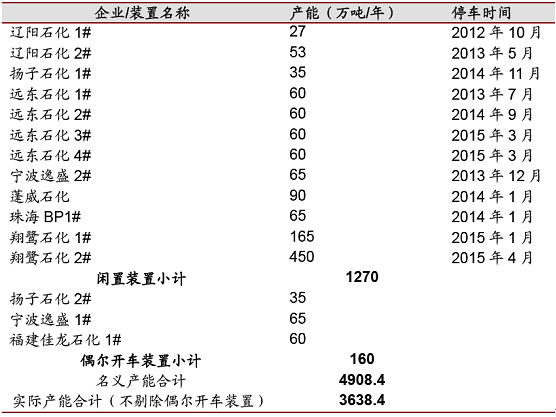

��������2015 ��ף�����PTA ���x�a�ܞ�4688.4 �f��/�ꡣ2016 ���ϰ��꣬��ꎝh��220�f���®a�܌��FͶ�a��PTA ���x�a���_��4908.4 �f��/�꣬�۳��L��ͣ܇���e�îa��1270 �f�������H�a�ܼs3638.4 �f��/�ꡣ

�������L���e��ͣ܇���b���⣬߀�в���ż���_܇��߅���a�ܣ��@�����b�þ�����a��60�f��������Ҏģ����Ӌ�s160 �f���������b�ò�δ�˳������҂����Ҳ����@һ���֏Č��H�a��������

�������η��棬2015 ����Ȝ�]�w�S�a���s��3900 �f����������PTA �����3350 �f�������]��PTA �a�ܙz�����أ����H�_���s�ųɣ����������cPTA ���H�a���ѽ��ʬF�oƽ���B��

2016 ���ϰ������PTA ���x�a�ֲܷ���r

�Y�ρ�Դ�����_�Y������

����PTA �L��ͣ܇�Ͳ������_܇�a����r

�Y�ρ�Դ�����_�Y������

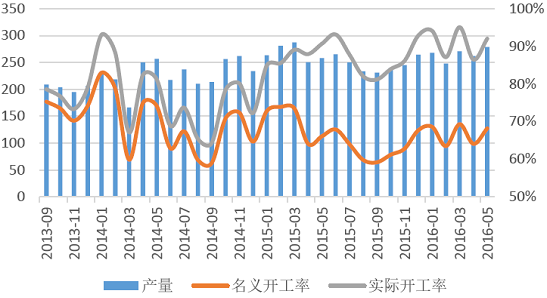

2013-2016�����PTA ���x�͌��H�_��ˮƽ׃����r���f����%��

�Y�ρ�Դ�����_�Y������

�������v��2012-2014 ��ĸ����L�A�κ�Ŀǰ����PTA �a�������ѽ�����ž���2015�������Ͷ�a��PTA �a�ܞ����ʯ������220 �f�����麣BP ����125 �f���b�ã��������a��345 �f����2016 ��Ӌ�������a�ܞ齭ꎝh��220 �f�����Ĵ����_100 �f���b�á�Ŀǰ��r��������Ȍ��HͶ�a�Ŀ���ֻ�н�ꎝh��220 �f���b�á�

�����M�ڽ��Ŀ���棬�����Ŀ�ѽ������˽��O�����HͶ�a�r�g���o�������t��

2002-2016���҇�PTA ���x�a�����L��r���f����

�Y�ρ�Դ�����_�Y������

2016 �꼰�Ժ�Ӌ������PTA �a�ܣ��f��/�꣩

�Y�ρ�Դ�����_�Y������

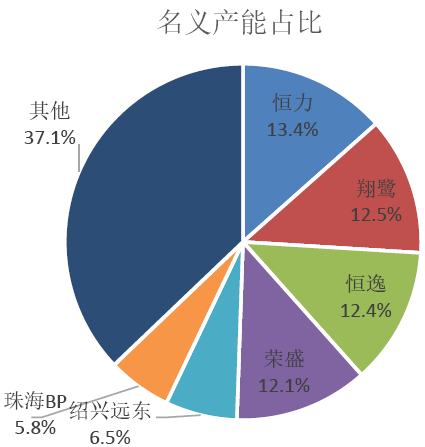

������I��I���@һ���a�ܔU�������@ʾ���˷dz����@�ĺ�l���ݣ��oՓ��Ҏģ߀�Ǽ��g�����M�Զ�������ϣ���Ŀǰλ���ИIǰ�еĎҹ�˾���ϱ��F�ø���ͻ����

�����Č��H�a�܁���������+�sʢ����Ч�a�ܼsռȫ�����a�ܵ�31.3%���ИIǰ������I�ĺ�Ӌ��Ч�a��ռ�����a�ܵİ�ڽ�ɽ�����^�B���ѽ��@��

������ǰ���ИI�΄ݰl����һ��׃����2015 ���������h�|ʯ�����˳���ʹ���ИI���o��څ�o�����Ԍ��H�a��Ӌ���CR3 ���ж��c���x�a��CR4 ����һ�¡�

����Ŀǰ����PTA �ИI�ć��aƷƽ���ӹ��M����700 Ԫ/�����ң�������С��I�Č��H�ӹ��ɱ���800-1000 Ԫ���I����I�Č��H�ӹ��M���܉������500 Ԫ/�������a��60 �f���������b���ѽ����߂佛���ԡ����ڴ���I�ăr��Ӱ��������҂��J����PTA �r��S���ڮa�ܳ���ˮƽ֮�µĿ������^��

2015 ��PTA ��Ҫ��I���x�a��ռ��

�Y�ρ�Դ�����_�Y������

2015 ��PTA ��Ҫ��I���H�a��ռ��

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- �͎�汳�����X�r�����Mһ���ߏ�

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2