-

δ��20���Ї�܊�ú��հl�әC�Ј����g��Ӌ�����ӽ� 5600 �|Ԫ

2016/5/25 10:40:30����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

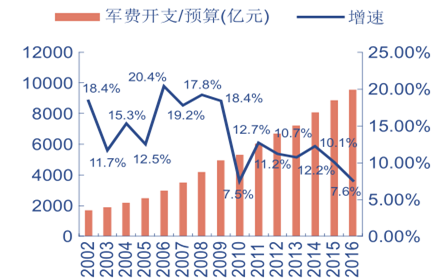

������ʾ���S���҇����������͇��H��λ�@�����������������������ӣ�����������߅�քݲ������ľ����£��F���I����ʮ�˴�������е�“�e�O����”���⽻����Ҳ�ڲ���Ӵa�� ��˾ք��£� 2016 ���Ї������A������ 7.6%�� �s 954�����S���҇����������͇��H��λ�@�����������������������ӣ�����������߅�քݲ������ľ����£��F���I����ʮ�˴�������е�“�e�O����”���⽻����Ҳ�ڲ���Ӵa�� ��˾ք��£� 2016 ���Ї������A������ 7.6%�� �s 9543 �|Ԫ�� �mȻ�Ե����A�ڣ������]���҇�����̎���D���ڡ� ���^�������ٷž�����r�� 7.6%�����L�c�҇������lչ��r�Ԍ�ƥ�䣬Ҳ���������@�҇��S�o�^�����⽻���

�҇������_֧������

�҇������_֧ռ GDP �����^��

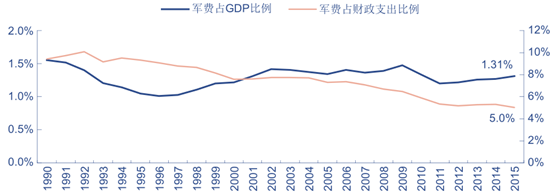

�����҇�����Ͷ��ռ GDP ��ؔ���_֧�ı������^�ͣ� δ�������^����������g�� 2015 ���҇�܊�M�A��ռ GDP �ı����H�� 1.31%�� ���@���������� ��������܊�����Լ�ӡ�ȡ� Խ�ϡ������Ȱlչ�Ї��ҵ�ˮƽ�����]�����H�΄ݵ�׃���Լ��҇��ڇ��H��Ԓ�Z�����ߣ�܊�M�A��δ�����������g�^��

�Ї�܊�Mռؔ��֧���� GDP �ı���

�����AӋ܊�M�_֧�����b��֧���ı����������������b���ُͶ�������S�� 10%-15% ���L����“܊꠷����o���^”�Լ�܊��w�Ƹĸ�ı����£����������b���ُ��Ӗ���S�o��Ͷ�댢��������܊�M��ʹ�ýY�������Mһ�����ơ���܊�M��Ͷ��Ҏģ�S�֬F�����L�ʵĻ��A�ϣ��b���ُ��Ͷ�댢�����@�ýӽ� 10%-15%���^�����L��

������b���M�ͻ�ӾS���Mռ�ȾS��ƽ�����AӋδ����������

����δ�� 3-5 �꣬�Į�ǰ��܊���N�b��Ķ̰���D�ͷ�������� ��܊�b�䣨�������С��h������Şͧ�� �� ��܊�b���еĺ��հl�әC�ʹ��w�C�������˵��к��������к��w�C���к��ӿصȣ� �� �܊�b���е����b/ �\ݔֱ���C����Ϣ���������˵���ֱ�ɷݡ���늹ɷݵȣ����P�I�������@���^�����L��

��ǰ��܊���N�D�͎����������b�佨�O�lչ����

܊���N�D�ͻ�lչ���������b��������܊�h����������������Şͧ��Ş�d�C��܊�������܊�ô��w�C���l�әC�܊�ߙC�ӡ�����Ϣ�������w������ֱ���C����Ϣ�����܊���_�������Ϣ����������Ϣ�������S�����ҽ��������IJ����������������治�����࣬�ⲿ�h����������r�����ӣ��҇��ĺ������Ҳ�S֮�D׃������܊�b�佨�O����ҕ�̶ȳ��m�������e��ʮ�˴������Ľ��O�����İlչ���ԣ����� �҇����_ʼ��“ꑙ���”������“������”���ҵķ���lչ��“һ��һ·” �lչ����������� “���O 21 ���o���Ͻz�I֮·” ���nj��@�N�D�͵�����ӡ�C��

�������܊�N�Y������

�������Ї�����������^���v�˱��l�ؽ��غ������������������������A�Σ������Ρ�������܊�¶����������£� �Ї��������{�IJ������ڼӿ죬 �e�ǽ��O������ “һ��һ·” �lչ����������Ї����H��Ҫ�Ӵ�܊�b�佨�OͶ�����ȣ� ����Ҫ��ᘌ��Եؼӏ����h������Şͧ���b�佨�O���ܱ��χ��ґ���Ŀ�˵���K���F��

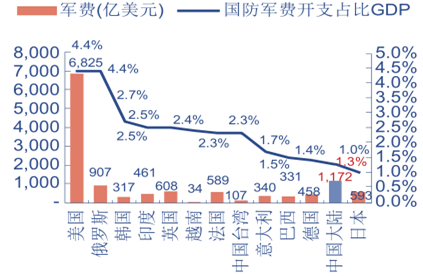

����Ӣ�������Ϸ����ܿ������Y���@ʾ����ֹ 2014 �꣬������܊Şͧ����λ�� 300 �f�������_˹Şͧ����λ�� 110 �f�����Ї���܊Şͧ����λ�� 80 �f�����Ї�λ������������mȻ����λ�^�ߣ����Y���^� “������С” ��δ���҇���܊�oՓ���wҎģ���F�����̶�߀���h���������������д������ߡ�

�Ї���܊δ���Ĵ�Ş��b��M���A�y

�����Ї���һ�Һ�ĸ“�|��̖”�� 2012 �� 9 �� 15 �ս�����܊���ɞ��҇���܊��һ�ҿ��Դ��d�̶����w�C�ĺ���ĸŞ�����⣬�S���҇����a��ĸ�����^�ع⣬��Ŀǰ�ć��H�քݺ͌��������£��Ї�δ��15����ܕ����� 3-5 ֧��ĸ���֧��ĸ��ꠡ�

�Ї���܊��ĸ���P�M�Üy��

����һ����܊�b�䣺���ք����̰�͑����D��

������ʮ������Ї���܊�F�������O�M���܇�����C�lչ�ɹ��Ȟ����@�����ա�WorldAirForces2014���Ĉ�����Ї���܊�đC����λ������ڶ������ڶ��_˹֮ǰ���H�������������У������C���Ї��C��ռ�� 37.3%�����@һ�������m��ߡ���-20 �c��-31 ���Ⱥ����w��ʹ�Ї��ɞ��^����֮��ڶ���ͬ�rԇ�w�ɷN�Ĵ��Cԭ�͙C�ć��ҡ��H�H�������M�đC��߀�h�������f���Ї��γ��˳���ġ������������Ŀ�܊�b���wϵ�����������棬�e�Ǻ��հl�әC�Լ�܊�ô��w�C�I���Ї������Mˮƽ߀�кܴ�IJ�ࡣ�H�H�������M�đC��߀�h�������f���Ї��γ��˳���ġ������������Ŀ�܊�b���wϵ�����������棬�e�Ǻ��հl�әC�Լ�܊�ô��w�C�I���Ї������Mˮƽ߀�кܴ�IJ�ࡣ

����2015 �� 10 ����Ѯ���к����I���F��˾�ƶ����ٺ��հl�әC���P���£��I��λ�I�յ��ؽM���Ϸ����� �漰�������й�˾���H������׃���� �к����I�������к������� �к��ӿء��ɰl�Ƽ����������й�˾�Č��H�����ˡ�2016 �� 3 �³����к��������к��ӿء��ɰl�Ƽ����ҹ�˾ͬ�r����Q�Ї����l�ĽM���M�댍�|���A�Σ� �½M���������Ї����l���ɞ鹫˾�Č��H�����ˡ��ɴ˿�Ҋ���Ї����l�ĽM���Լ��l�әC��헽M���������M���������ڽ��ڃ�ͻ�ƣ����m�аl�������١�֧�ּӴa��ָ�տɴ���

���к��հl�әC��̖

��̖���a�S�AӋ�����w�CWS-13̩ɽ�F������n����ARJ21WS-15��ü�����l�әC��˾��-20WS-20�����l�әC��˾�\-20WS-18�к����I�ɶ��l�әC�\-20���Z-6K�ɽ�u݆ԺL-15��կ�u݆Ժ�o�˙C��С���ՙC�������y�㣬�Ї����ú��հl�әC��܊�ú��հl�әC��ͨ�����հl�әC��Ş��ȼ��݆�C�����I�ú���ȼ��݆�C�Լ����հl�әC�D���I���Ј����g��Ӌ�s�y���AӋ���Ї����ú��հl�әC��܊�ú��հl�әC��ͨ�����հl�әC��Ş��ȼ��݆�C�����I�ú���ȼ��݆�C�Լ����հl�әC�D���I���Ј����g��Ӌ�s 2.7 �f�|Ԫ������ƽ��ÿ���Ј����g�s�f�|Ԫ������ƽ��ÿ���Ј����g�s 1350 �|Ԫ�����հl�әC�����Ј����g���A��δ�� 20 �꣬�S������/�Ĵ��C��܊���\ݔ�C�����͙C�ȴ���܊���w�C�M�����b���Լ����a���w�C�����H�D���I�յ������w�C�I�տ��ٰlչ�����հl�әC��ӭ����İlչ�C��������Ŀǰ�Ї��w�C���C���̘I�l�ǰl����촬�Ľ�δ���Ї����հl�әCҲ�����@��һ���ć��H�Ј����~��

���հl�әC�cȼ��݆�C�Ј�Ҏģ�A�y

�A��δ��20���Ј���Ҏģƽ��ÿ���Ј�Ҏģ���ðl�әC14,602730܊�ðl�әC5,639282ͨ���l�әC50025Ş��ȼ��݆�C90045���I��ȼ��݆�C1,20060���H�D���I��4,000200��Ӌ26,8411,342����δ�� 20 ��܊�ú��հl�әC�Ј����g��Ӌ�����ӽ� 5600 �|Ԫ���҇�����/�Ĵ��C���\ݔ�C�����͙C�ȴ���܊���w�Cδ�� 20 �������b�乲 2400 ��ܣ����]���F��܊�C�l�әC�ĸ��Q�;S�ޱ��B���Լ�ֱ���C������܊�C����δ�� 20 ��܊�ú��հl�әC���Ј����g��Ӌ�����ӽ� 5600 �|Ԫ��

δ��20���҇�܊�ú��հl�әC�Ј����g�y��

���������A�y��δ�� 20 ���Ї���Ҫ�����������w�C���^ 5500 �����ϣ��������ú��հl�әC���������^ 1.2 �f�_�����ϸ��¡��S�ޡ����B�ȘI�յ��Ј��rֵ�����ú��հl�әC�Ј����g��Ӌ�����ӽ� 1.4 �f�|Ԫ��

δ�� 20 ���҇����ô������w�C���հl�әC�����Ј����g�y��

�����Ϳտ�����_���������_�҇�ͨ�ú��հlչ��ƿ�i��������С�ͺ��հl�әC�����҂��y�㣬10 ����҇�ͨ���w�C�����������ӽ� 8000-10000 �ܣ���ƽ�� 1 �_�l�әC����� 200-500 �fԪ�y�㣬δ�� 10��������g���^ 200 �|Ԫ��δ�� 20 ���Ј�������g�ӽ� 500 �|Ԫ��

��������ȼ��݆�C�Ј�Ҳ�о���Ј�����

��������δ�� 15 �꽨�O 5 ����ĸ��ꠣ�2 ��+3 �ˣ� ��3 ���ɗ�����/��ꑾ�� 3 ����������Ş꠵ļ��O���ٿ��]��ȼ�C�ĸ����c�S�o���� �҂�����δ�� 15 �����Ş���o�lŞ�����ͧ�͌���ͧ��Ş��ȼ�C�Ј����g��Ӌ���^�����Ş���o�lŞ�����ͧ�͌���ͧ��Ş��ȼ�C�Ј����g��Ӌ���^80 �|��Ԫ�� ����30MW ȼ�C�Ј����g�s58 �|��Ԫ��4MW ȼ�C�Ј����g�s 24 �|��Ԫ�����ϝ�������̖�Լ�����Ş��������ɗ�����Ş���l����Ş��LNG ���ȣ� ��δ�� 20 ��Ş��ȼ�C�Ј����g�������^ 150 �|��Ԫ����������żs 900�|Ԫ��

δ�� 15 ���Ї�����ȼ�C�Ј����g�A�y

�����S���҇���Դ�Y�����{���ͭh�����ȵļӏ���������_�l��������Ȼ���YԴ����������I����δ���İlչ����2013 �꣬�Ї���Դ���Mռȫ������ 20%���҂��Ɯy��δ�� 20 ���Ї��Ĺ��I�ú���ȼ��݆�C����ռȫ���Ј��� 15%-20%�������Ј����g�� 1140-1520 �|Ԫ�����Ї��н�ȫ�հl�әC�D���I���Ј�Ҏģ�������^ 4000 �|Ԫ�����y�㣬δ�� 20 ��ȫ�����ú��հl�әC�����~�s�� 5 �f�|Ԫ�������҂��y�㣬�Ї��Ј����ú��հl�әC�����~�s�� 6000 �|Ԫ��ȥ���Ї��Ј������O�Ї���ȫ�����ú��հl�әC�Ј��н� 10%-15%�rֵ�����t�����D���Ј����g�� 3600-5400 �|Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2