-

2016���Ї�⁰��ИI(y��)�Ј��F��������l(f��)չڅ���A�y

2016/5/25 10:36:27����Դ:�Ї��a�I(y��)�l(f��)չ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

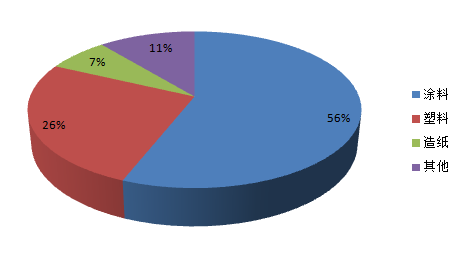

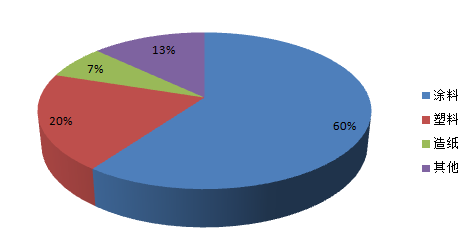

������ʾ��⁰۱��J����Ŀǰ�����������(y��u)���İ�ɫ��ϣ��sռȫ����ɫ���ʹ������80%���V��������Ϳ�ϡ����Ϻ����z����ī���켈���I��⁰���Ҫ�����ס���ɫ�����w���ͺ��a�������ã��н�tʯ�ͺ��J��̓ɷN�Y�����������ԣ���tʯ���w�Y�����ܣ����^��(w��n)������⁰۱��J����Ŀǰ�����������(y��u)���İ�ɫ��ϣ��sռȫ����ɫ���ʹ������80%���V��������Ϳ�ϡ����Ϻ����z����ī���켈���I��⁰���Ҫ�����ס���ɫ�����w���ͺ��a�������ã��н�tʯ�ͺ��J��̓ɷN�Y�����������ԣ���tʯ���w�Y�����ܣ����^��(w��n)������W����С������ͺ��Ժã�ͬ�r���^�ߵ����w������ɫ��������⁰۵ĸ߶ˮaƷ��

ȫ��⁰ۑ����I��

�Ї�⁰ۑ����I��

����һ���Ї�⁰��ИI(y��)�F�����

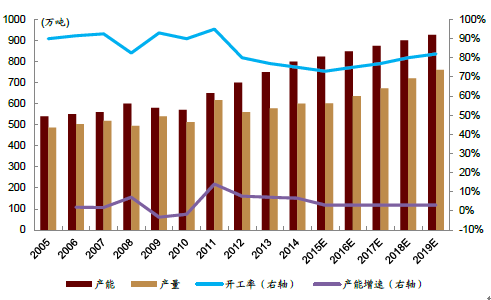

����⁰ۃr���^��������ں������_������ͨ�����S�����H⁰����a���^��2015 ��ĩ��m(x��)������rӋ����2016 ����������Ї�⁰���I(y��)���M��r��Ŀǰ������r�����{����Ӌ1,900 Ԫ/����19%�������Ƚ�tʯ�ͺ��J���⁰�ƽ�����S�F�r�քe�s1.13 �fԪ/����1.00 �fԪ/������������Ŀǰ����⁰ۃr����̎�ښvʷ��λ���^����I(y��)̝�p���҂��Д��S���Ї�⁰���I(y��)�ӏ����߱O(ji��n)�����ȣ���̭���a�ܣ��ИI(y��)���ϼӄ���ȥ�a���ѳɞ��Ȼڅ�ݣ�����⁰۹����������ơ��������a�ܵı�����δ����I(y��)�a�ܔU��Ӌ�����҂��y��δ��3 �����⁰ۮa�����كH��3%���A�ڇ��ȮaƷ�r�������ϝq���g��

2005-2019��ȫ��⁰ۮa������

2005-2019���Ї�⁰ۮa������

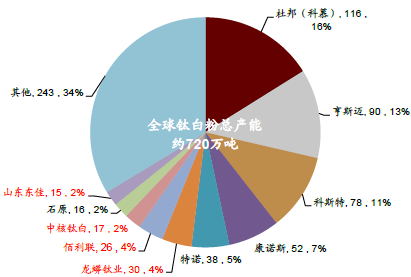

����ȫ��⁰��ИI(y��)���ж��^�ߣ�����⁰��Ј��ʹ��^�Ŕ��֡�Ŀǰȫ��⁰ۿ��a�ܼs720 �f������Ч�a�ܣ���CR10 �s66%��ǰ5 ��S�̞�������Ľ���Ű�I(y��)�շֲ����ɞ��Ľ��˾����������˹�~��������˹�ء��������Z˹���������Z���a�ܷքe��116 �f����90 �f����78 �f����52 �f����38 �f����ȫ��ռ��52%������⁰��ИI(y��)���v�����L�ļ沢�ؽM�γ�Ŀǰ�ĸ�֣��ɽ�������ɱ���ͬ�r�����̶��Y�a������Ч�ʡ����У��Ї���4 �ҹ�˾�Q��ȫ��ǰʮ��S�̣��քe���Ĵ�����⁘I(y��)�����ϰ���(li��n)�����C�к�⁰ס�ɽ�|�|�ѣ���Ӌ�a��ռȫ��12%��

ȫ��⁰����a��I(y��)

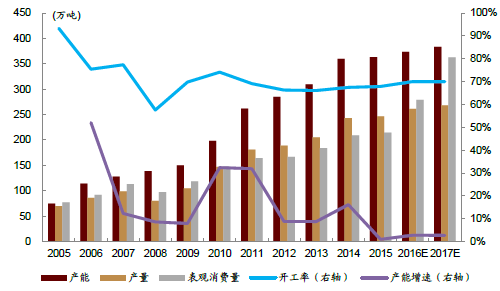

��������⁰��ИI(y��)���жȘO�ͣ�����(li��n)��ُ�������_�ИI(y��)������Ļ������˾�ڏ�������2015��ף��Ї�⁰���Ч�a�ܼs280 �f����CR10 �s49%��ǰʮ��ƽ���a�ܼs13.6 �f�����������a��I(y��)�^���ɢ�����սy(t��ng)Ӌ�ȵ�42 ��⁰����a��I(y��)Ӌ��ƽ���a�܃H��6.67 �f����Ŀǰ�Ј���С��5 �f���Įa�ܹ���68.8 �f�����sռ���ȿ��a�ܵ�25%��2015 ��6�°���(li��n)�M���Y90 �|Ԫ��ُ�ИI(y��)���^�Ĵ����������_�ИI(y��)������Ļ��

�Ї�⁰����a��I(y��)

����������⁰�������m(x��)���ԣ�����������10%�Įa���_ʼ�˳���2010~2011 ������⁰۴�q�r���l(f��)⁰ۮa�ܟo��U���������a����2013~2015 ����m(x��)Ͷ�ţ��a���^ʣ�����ИI(y��)�������ҡ��ИI(y��)�_������2014 ���°����75%���»���16 ����͵�60%��ͬ�r����2011 ����ȫ��⁰۵����������ܽ����h(hu��n)��Ӱ푷ž���2012~2015 ��⁰ۃr����m(x��)�ߵͣ�������r�����������ֹ�˾�ɱ���������ӯ��ˮƽ����»����^��Ͷ�Y�ɞ��ИI(y��)ؓ����⁰���I(y��)ؓ���ʸ����y(t��ng)ӋĿǰ�ИI(y��)��ƽ���Y�aؓ�����_��47.86%�����в�����С��I(y��)���ڳɱ������Pͣ�e�Z�a�ܣ��ٔ��o������С�S�ѽ��_ʼ�˳����^ʣ�a�ܓ�ռ�����Ј������º��ⲿ�֮a�ܱ����Pͣ���˳���2015 ��3 �����ԁ���ȫ���˳��a�ܺ�Ӌ74.6 �f�������Ї���38.6 �f��������36 �f������Ӌ���^ȫ��a�ܵ�10%��

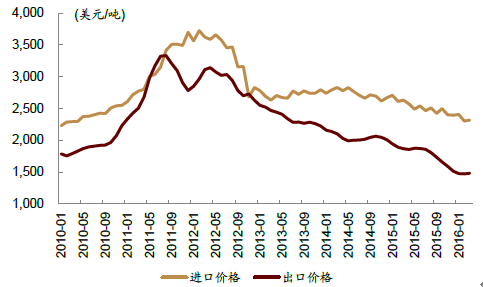

2010-2016���Ї�⁰��M����ƽ���r

���ȿ�Ľ������⁰ۈ�r

�����҇�⁰��ИI(y��)“ʮ����”Ҏ(gu��)��Ŀ�����a��ֵ������L6%�����{���o�ȸĸע�خa�I(y��)���aƷ�Y���{����“ʮ����”Ҏ(gu��)��������ָ��������Ҫ�У�1���Ƅ�⁰��ИI(y��)�Ĺ��o�ȽY���Ըĸ�C���YԴ���h(hu��n)�����Ј���Ҫ�ص����ZŤ�����U����Ч���o����(y��u)���aƷ�Y���������m���Ј��M���Ј�����2��������ȥһ��һ�a��ȥ�a�ܡ�ȥ��桢ȥ�ܗU�����ɱ����Pͣ“��ʬ��I(y��)”���Ƅӻ����^ʣ�a�ܣ�3���Ą�l(f��)չ“����”�a�I(y��)�����d�a�I(y��)�����͘I(y��)�B(t��i)���µ��̘I(y��)ģʽ���Ą����û�(li��n)�W�ֶΌ��F�Ј���չ�����F��ƽ���ף����c���y(t��ng)�N�����Ի��a��⁰��ИI(y��)���o�ȸĸ�һ����Ҫ���������I(y��)�a���Pͣ���D�������ИI(y��)�ȟo����ʹ⁰ۃr��ؚw����^(q��)�g�������ИI(y��)���w��ӯ��ˮƽ����һ���棬����ИI(y��)��Ⱦ����ˮƽ�������ܺģ������҇�⁰��ИI(y��)�����w�����������F����Ľ���Ч������Ч�档

���������Ї�⁰��ИI(y��)�l(f��)չڅ��

����1�����خa����܇�ИI(y��)��⁰۵���Ҫ���Ρ����y(t��ng)Ӌ��2014 ��ȫ��⁰����M���s550 �f����YoY+3%����Ҫ�����ښW�ޡ���̫�������^(q��)��Ϳ���I��ռ⁰����Α��ý�60%��Ϳ����Ҫ�����ڷ��خa����܇�ИI(y��)��

����ȫ����܇�a�����ٷž����Ї���܇�������������L���g��2015 ��ȫ����܇���a��9,068�f�v��YoY+4%�����Ё�̫���W�ޡ������^(q��)��܇�a�����ٷքe��1%��3%��-1%��“ʮ����”���g����ͺ����ٷքe��3%��1%��5%��Ŀǰ��������܇������ÿ�ّ����^200�v���W��һЩ�l(f��)�_���ҵ���܇������ÿ�ّ����^150 �v�����Ї�ÿ�ّ�����܇ƽ������������35 �v�����Ї����M�Y�������ĽǶȿ�����܇�����������L������

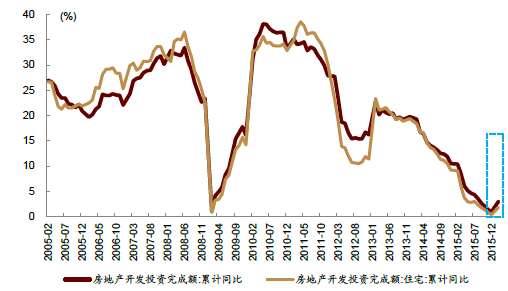

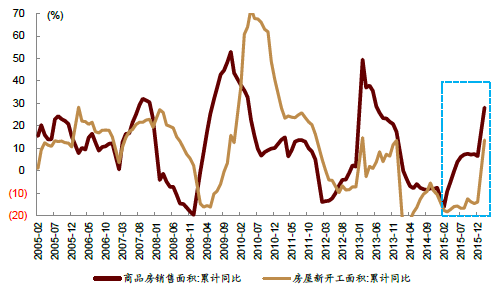

���������ⷿ�خa�ИI(y��)���K����⁰�����������҇����뽛���������h������ⷿ�خa�����2016 ��������c�΄�֮һ��ͬ�r������(w��n)���L���߂��ط��خa�Ј���2016 �귿�خa�N�ۡ�Ͷ�Y�c�_�������ߏ����AӋ���خa�N�۵Ļ�������Ч����⁰������������҇�⁰���Ҫ���ڵ^(q��)֮һ��2010 ���������������K�����خa�N�۔��������_���ה�������ƣ�����⁰����������

����⁰��ИI(y��)���w���ˮƽƫ�ͣ��M���a������ڡ�⁰ۃr��2012~2015 ����m(x��)���ԣ��ИI(y��)�o����2015 ��⁰ۃr���_���vʷ�µͣ��a�ܳ������ȼӄ�����I(y��)ȥ����ѻ�����ɡ����Ĵ������Ͱ���(li��n)�Ď�������1 ���£������ИI(y��)�T��1.5~2 ���µ�ˮƽ������⁰۵�������Ȼ����ʢ�����ο͑�һֱ�S���^�͵Ď��ˮƽ���S��2016 ����⁰ۏS�ҽӶ��B�����w��r�����ο͑����ڏ��ҵĎ���a������⁰���Ϳ�ϵ����a�ɱ���ռ���^�ͼs15%��������ο͑�⁰ۃr�����ж��^�͡�

2005-2015���Ї����خa�_�l(f��)Ͷ�Y����~ͬ������

2005-2015���Ї���Ʒ���N����e��Ӌͬ������

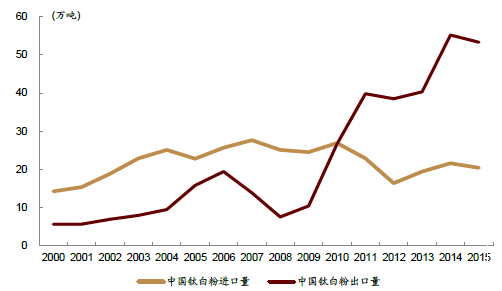

����2���l(f��)չ�Ї����������L�����҇�⁰۳������L�����҇�⁰���Ҫ���ڇ��У����d�l(f��)չ�Ї��ұ����_30%���ң���ԓ���س�����څ�ݡ�2015 ���҇�⁰۹�����53.34 �f�����^2013 ������32%����Ҫ���ڇ�����ӡ�ȡ�������ӡ�ᡢ���ʵ������ھC��ԭ�Ϲ��o�Լ����g���ƣ���̫���ܴ�Ҏ(gu��)ģ���a⁰ۡ��S���@Щ���ҽ����ߏ����䌦⁰۵����������ӣ��Ї��^ʣ�a������ȥ���a�@һ�������L���Ј���������ӡ�Ƚ���������w�ٰl(f��)չ���AӋδ��⁰��Ј����g����100 �f��������ȹ������H��5 �f����ȱ�ھ���������Hֵ�Լ�һ��һ·���ߵĎ��ӣ��Ї�⁰۳�����������(w��n)�����L��

2000-2015���Ї�⁰��M������

2015 ���Ї�⁰۳��ڇ���

�Ї�⁰��M�ڔ����¶Ȍ���

�Ї�⁰۳��ڔ����¶Ȍ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I(y��)����������y(t��ng)�Ļ��ĬF�������_

- ��e؛�\ä�^(q��)�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I(y��)���ȡ���һ�����������ȡ� �ɶ��������l(xi��ng)����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^(q��)���������B(t��i)

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��(chu��ng)������

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I(y��)��ϵ�y(t��ng)������ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@�����죡

���F�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2016���Ї�⁰��ИI(y��)�Ј��F��������l(f��)չڅ���A�y

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I(y��)�l(f��)չ�о��W ������� �Wվ�䰸����ICP��11011445̖-2