-

2016���Ї�Ѫ��Ʒ�ИI�Ј��F��������lչڅ���A�y

2016/5/22 10:39:46����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��Ѫ��Ʒ��Ҫ�����R���ί��ͱ������ߣ��l�]������ˎ�ﲻ���������Ҫ���á�Ȼ�������������������µ�Ѫ��Ʒ��I�͇���ܿ؝{վ������Ѫ��Ʒ�ИI���ھ�Ĺ���ȱ�ڣ��L�ڹ�������2015 ��ȫ���ɝ{���s��5900 �����҂����ع�Ӌ�Ј�������������120����Ѫ��Ʒ��Ҫ�����R���ί��ͱ������ߣ��l�]������ˎ�ﲻ���������Ҫ���á�Ȼ�������������������µ�Ѫ��Ʒ��I�͇���ܿ؝{վ������Ѫ��Ʒ�ИI���ھ�Ĺ���ȱ�ڣ��L�ڹ�������2015 ��ȫ���ɝ{���s��5900 �����҂����ع�Ӌ�Ј�������������12000 ����

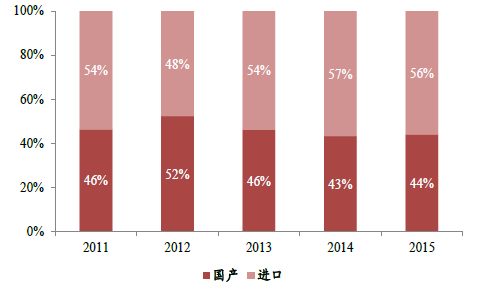

2011-2015���҇������M�ڷ��~׃��څ��

�����˾�Ѫ��Ʒ���M/�Ї��˾�Ѫ��Ʒ���M

����һ���ɝ{���������{վ�������Dů

�����c�����ɝ{����ȣ��҇��IJɝ{�����@ƫ�ͣ���Ҫԭ������{վ�������������^�١��I�{�T����ʮ�և��I�{�l�ε͡��δβɝ{���١����ڷ��ɷ�Ҏ�����ƣ��I�{�ˆT�ʹΔ����y�������{վͻ���������ɝ{���ĺ������ء�

�����ɝ{�śr����

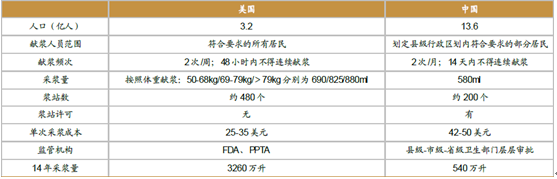

�������ڝ{վ��������Ӱ푵ط���������͎������������L�U��2011 ����F��ʡ�Pͣ16 �҆β�Ѫ�{վ������Ѫ��Ʒ����o���ӄ���2011 ���l�������“ʮ����”���g�ɝ{������Ӌ����2012 ����l�����P�چβ�Ѫ�{վ�������P��헵�֪ͨ�����Ą�����O�Ì����β�Ѫ�{վ�����m���U��F�Іβ�Ѫ�{վ�IJɝ{�^����ߝ{վ�ɝ{����Ȼ�����ڌ������ط������B��֔����2011-2014 ��ȫ�������{վ�H20 �������ɝ{�����LҲ���^������2011-2014 �����g�IJɝ{�����L����2000 ���������h�h�]�НM�㡣

2008-2015���҇��βɝ{վ����׃��څ�ݣ�����

2008-2015���҇�Ѫ�{�ɝ{��׃��څ�ݣ�����

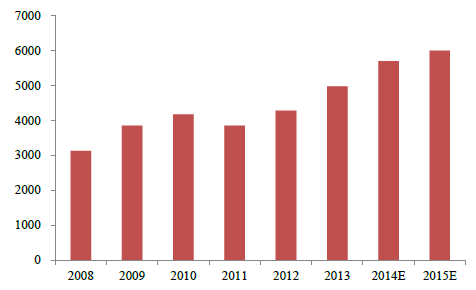

���������ڲ��ֵ^�{վ�����B�Ȱl���˷e�O�ĸ�׃���҂���Ӌ2015 ����ׇ��ȫ@���{վ�����_��200 ���������2013 ��������40 ������ֵ��ע������ؑc������������6 ���{վ��վ���V�|ʡ�H��2015 ��������{վ�����s��20 �����@������Ѫ��Ʒ�ИI�����_���Ե��e�롣

�����@Щ�E�������ʡ�{վ�����B�������Dů�����ҿ��]��Ѫ��Ʒ��������ĬF��ʮ�և��أ��lӋί���ڷe�O������ʡ���O�{վ���҂��J��{վ�@���M�ȼӿ��Ǵ�����¼���Ѫ�{��Դ�����F�������������������Ѫ��Ʒ�ИI��

��������������ۃr����ȡ����Ѫ��Ʒ�r��������

����Ѫ��Ʒ���ڄ��裬�P������ߵ�������ȫ�ͽ���ؓ�������һֱ�ܵ��l��ί������ۃr�����ơ�������ˣ�Ѫ��Ʒ�r����Ȼ���m�߸ߣ��c�И˽��r���t�Ĵ��������෴������ԭ�������Ѫ��Ʒ̎�ڇ��ع�������Ġ�B���Ј������h�h�]�еõ��M�㡣

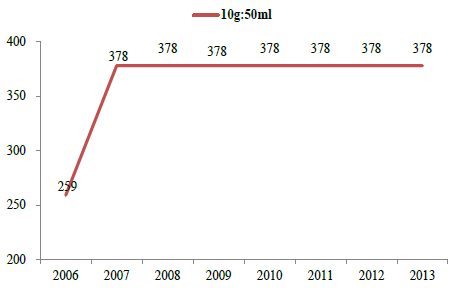

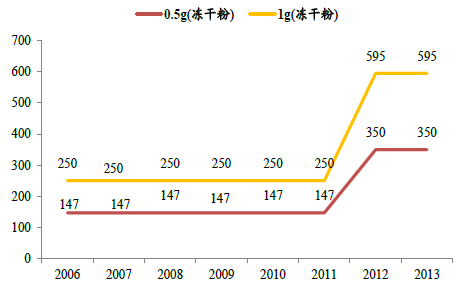

������������ۃrȡ��֮ǰ�����NѪ��Ʒ�ăr������������l��ί��2007 �ꌢ10g:50mlҎ��İ���������ۃr��259 Ԫ���{��378 Ԫ��2011 �ꌢ0.5g ���w�S����ԭ���ɷ۵�������ۃrҲ��147 Ԫ���{��350 Ԫ��

2006-2013�����������ۃr׃��څ�ݣ�Ԫ��

2006-2013�����w�S����ԭ������ۃr׃��څ�ݣ�Ԫ��

����2015 ���ϰ��꣬�l��ί���ߴ�ί�ϰl�����P��ӡ�l���MˎƷ�r��ĸ���Ҋ��֪ͨ������2015 ��6 ����Ѫ��Ʒ��ˎƷ��������ۃr������ʽ���_�������Ј��{�������������`Ѫ��Ʒ��r���ϵK��Ѫ��Ʒ����δ�ܵõ��M�������I�ɱ��������r���������DZ�Ȼڅ�ݡ�

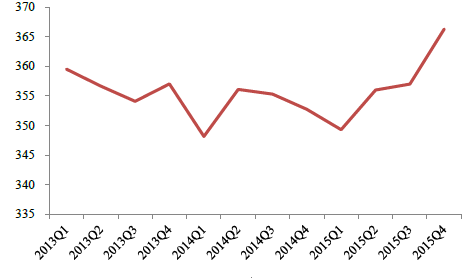

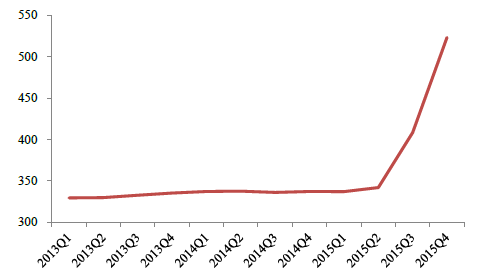

�����wԭ���o�����S�rͬ�ȝq���քe�s100%��10%�������B���S�M�ڵİ�����r��10%���ӱ��tԺ��Ѫ��Ʒƽ�����ۃrҲ���F�����@������PDB �����@ʾ�����wԭ�ĽK�����ۃr�c������ۃr֮�g�IJ���С�������������M�ڮaƷ�ě_�����в��ӣ������ӷ�����С���r��ʮ�ַ������S��������ۃrȡ����Ѫ��Ʒ�K�˃r��2015Q3�_ʼ���F���@������

2013-2015��PDB �ӱ��tԺ�İ���ƽ�����ۃr׃��څ�ݣ�Ԫ��

2013-2015��PDB �ӱ��tԺ���wԭƽ�����ۃr׃��څ�ݣ�Ԫ��

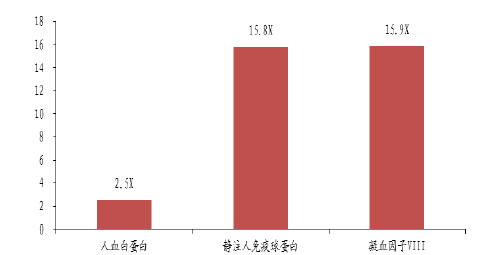

�������L�ځ�����Ѫ��Ʒ��Ȼ���ھ�Ĺ���ȱ�ڣ�ֻ��ͨ�^���_�{վ�������a������ì�ܱ،��Ƅ�Ѫ��Ʒ�r����m���������O�ɝ{������ÿ��10-15%����������������߀��Ҫ5��ĕr�g�����_��12000 �������ǿ��]���t�����̶ܳ���ߺ��m���Y�U�ɝ{������Ҳ�����m������δ��5 ���Ԍ��S�ֹ�������Ġ�B���Ƅ�Ѫ��Ʒ�r����m������

�����ļ��֮aƷ�������҂��J�������r���g�����w�S����ԭ��ԓ�aƷ��Ѫ��Ʒ�е�СƷ�N����Ѫ��Ʒ�Ј���ռ�ȼs2.5%����Ҫ���ڮa��/�g����Ѫ������һ����ʹ�ã��a���M��ռ�����ί��M�ñ����ͣ��r�������Եͣ���Ξ��o�����������������r�������Ըߣ���r�������ܵ��O�ܲ��T�ĉ��ƣ��AӋ����С���Ⱦ�����ģʽ��r����������mȻ�����M�ڣ������a���������a�I朿ɿ��ԺͰ�ȫ�Ը��ߣ������t����A��Ҳ߀����һ������r���g��

����������ُ�ؽM��δ��څ��

���������]�҇���ȫ���мs20 ��Ѫ��Ʒ��I����ɝ{�����^3 �f�������҇����мs30 ��Ѫ��Ʒ��I������ɝ{���H6000 �����ң�Ѫ��Ʒ��I�൫�ɝ{���ܵ͡���������Ѫ��Ʒ��I��ɝ{��Ҳ����1000 �����������Ѫ��Ʒ���^�ɝ{�����_��6000 �������^�҇�ȫ���IJɝ{�����@��Ҫ��������Ѫ��Ʒ�ИI���^����lչ�ѽ��M������ڣ�ҎģЧ���;C���������Ǻ��ĸ�������ͨ�^�沢�ؽM���F���ИI���ϣ��lչ����^�Ŕࡣ�҇���Ѫ��Ʒ��I��Ȼ̎���������t���ڣ���5-10 ����S���Ј������M�㣬Ҳ�،��؏͇���lչڅ�ݣ�ͨ�^��ُ�@��ҎģЧ�����Ķ����Ј��Єٳ�����Kֻ���ҹ��^��

��������Ѫ��Ʒ�ИI�lչ���¿��Է֞鄓�I�A�Ρ����ٳ��L�A�Ρ��ֻ��a�����^�A�Ρ�

����Ѫ��Ʒ�ИI�lչ�v��

�������]��Ѫ��Ʒ���ع�������δ��5 ����҇�Ѫ��Ʒ��I�������������r�R�������ĘI�������S���ɝ{���ͮaƷ�C�����������������Ј�������׃�ø��Ӽ��ң���Ȼ��������Ƈ���IJ�ُ��������ҎģЧ������I���܉��ڸ�����Ó�f������ͨ�^���Ӳ�ُ�Ѵ���K�ɞ��ИI�Ŕ���^��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �����Ϳ�x�ܷ��z���ۣ����̘I����������y�Ļ��ĬF�������_

- ��e؛�\ä�^�L�U��G7�������ֻ��������ܰ�ȫ�ډ�

- һ�l���a�I���ȡ���һ�����������ȡ� �ɶ��������l����ɫ�Lò��·�۳Ǵ����ӛ

- ��늡���ƽ�����У��W�m������ȫ�����������η���

- ��ܛ���Г��Ŀ���x��2025��ȇ��ҙn���ֿƼ��Ŀ�M����Ŀ���Ρ�

- �����ɣ����̓r���Ǹ����������ͳɱ����������o�Ǻ�

- ������Ʒʡ�X�������Sģ�ͣ��������ؘ���^���������B

- �a���ں��Ӱ壡�ӱ���W�y�����Ƽ������������`�����c��������

- ؐ�J�ѹ�Ӣ���ؽM�W�������h���L���I��ϵ�y������ȫ�o�n

- ��������Ƥ���������£�㼑г�M�@�����죡

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2