-

2016���҇�(gu��)���خa(ch��n)�ИI(y��)��(j��ng)��(zh��ng)��ֺͰl(f��)չڅ��(sh��)����

2016/5/6 10:31:54����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ���ИI(y��)�ڽ�(j��ng)�v�����ڷ�ɢ���o(w��)��ĸ�(j��ng)��(zh��ng)�A�κ����_(k��i)ʼ�������ϣ��ИI(y��)���жȲ�����ߣ�һ��Ʒ�ƃr(ji��)ֵ�ߡ��I(y��)��(w��)Ҏ(gu��)ģ�C�ό�(sh��)����(qi��ng)�ľC�Ϸ���(w��)��Ѹ�ٴ_���ИI(y��)�I(l��ng)�ȵ�λ���ӿ�l(f��)չ������(j��)��2015 �Ї�(gu��)���خa(ch��n)�߄�������?g��u)?qi��ng)��I(y��)�о���(b��o)�桷 ��2014�꣬�߄������������ИI(y��)�ڽ�(j��ng)�v�����ڷ�ɢ���o(w��)��ĸ�(j��ng)��(zh��ng)�A�κ����_(k��i)ʼ�������ϣ��ИI(y��)���жȲ�����ߣ�һ��Ʒ�ƃr(ji��)ֵ�ߡ��I(y��)��(w��)Ҏ(gu��)ģ�C�ό�(sh��)����(qi��ng)�ľC�Ϸ���(w��)��Ѹ�ٴ_���ИI(y��)�I(l��ng)�ȵ�λ���ӿ�l(f��)չ��

��������(j��)��2015 �Ї�(gu��)���خa(ch��n)�߄�������?g��u)?qi��ng)��I(y��)�о���(b��o)�桷 ��2014�꣬�߄�������?g��u)?qi��ng)��I(y��)һ����I(y��)���팍(sh��)�F(xi��n)�N����e��ֵ�� 228.16 �f(w��n)ƽ���ף�ͬ��С���»�3.68%�������ȫ��(gu��)��Ʒ���N����e 7.58%�Ľ�������?g��u)?qi��ng)��I(y��)�����A���У��Ј�(ch��ng)���~������ 18.91%���^ 2013 ������ 0.77 ��(g��)�ٷ��c(di��n)���@��Ҫ��һ���沿�ְ�?g��u)?qi��ng)��I(y��)�ѽ�(j��ng)�γ�Ҏ(gu��)ģ������߶ȵČ��I(y��)ˮƽ���S���Ŀ͑��YԴ�����Ј�(ch��ng)�^����Եı����¸����_(k��i)�l(f��)��I(y��)��A����һ���棬��?g��u)?qi��ng)��I(y��)�o���Ј�(ch��ng)��(d��ng)��(chu��ng)��?t��ng)I(y��ng)�Nģʽ�������Ǽӏ�(qi��ng)�Ƅ�(d��ng)��(li��n)�W(w��ng)��(y��ng)�ã���������ȫ��λ��Q��ͬ�͑���N������Ч��������������D(zhu��n)����ˮƽ��

����ͬ�r(sh��)�����S���خa(ch��n)�Ј�(ch��ng)�M(j��n)���³��B(t��i)���߄�������?g��u)?qi��ng)��I(y��)��(n��i)���ֻ�څ��(sh��)�ӄ���

����2014 �꣬ TOP10 ��I(y��)�Ј�(ch��ng)���~ ������һ�ֺͶ�����I(y��)�� �� 16.26%�� ͬ�����L(zh��ng)2.05��(g��)�ٷ��c(di��n)��TOP11-50 ��I(y��)���Ј�(ch��ng)���~������һ�ֺͶ�����I(y��)���� 13.26%��ͬ��С�����L(zh��ng) 0.64 ��(g��)�ٷ��c(di��n)��TOP51-100 ��I(y��)���Ј�(ch��ng)���~������һ�ֺͶ�����I(y��)���� 4.63%��ͬ���»� 0.95��(g��)�ٷ��c(di��n)������^��(l��i)�����Ј�(ch��ng)���ж����@ƫ��Ҏ(gu��)ģ��Ʒ�ƃ�(y��u)��(sh��)�^��(qi��ng)�� TOP50���@Щ��I(y��)ͨ�^(gu��)������(chu��ng)��?t��ng)I(y��ng)�N��ʽ����Ч���������N��������TOP10 ��I(y��)�ѽ�(j��ng)���������ȫ��(gu��)���֣��Ј�(ch��ng)�L(f��ng)�U(xi��n)����(du��)��ɢ��Ҏ(gu��)ģЧ��(y��ng)���M(j��n)һ����(qi��ng)���Ј�(ch��ng)�_(k��i)��������δ��(l��i)�����Ј�(ch��ng)�Ŀ��g�^��TOP11-50 ����I(y��)ͨ�^(gu��)��ȡ�^(q��)������ʹ�͑����ԣ� ��Ч��(w��n)�̮�(d��ng)?sh��)��Ј?ch��ng)�͑��YԴ�� �ڷ��خa(ch��n)�Ј�(ch��ng)�ܵ�?j��ng)_���r(sh��)�����@ȡ�(xi��ng)Ŀ�ʹٳɽ��ף�TOP51-100 ��I(y��)�t��������Ҏ(gu��)ģ�Ϳ͑��YԴ���ޣ���(chu��ng)�º�׃�������^�������Ј�(ch��ng)�_��Ӱ��^�� 2014 �꣬��?g��u)?qi��ng)��I(y��)��ͬ��(ch��)���(xi��ng)Ŀ��������e��ֵ�� 741.52 �f(w��n)ƽ���ף�ͬ�����L(zh��ng) 20.87%�������^2013 ������ 5.71 ��(g��)�ٷ��c(di��n)��һ���棬��?g��u)?qi��ng)��I(y��)ͨ�^(gu��)��ُ(g��u)����(zh��n)�Ժ����ȷ�ʽ�Ӵ����c(di��n)�^(q��)���(xi��ng)Ŀ?j��)?ch��)�䣬�M(j��n)һ������ȫ��(gu��)�����֣�����δ��(l��i)�I(y��)��(j��)?c��)��L(zh��ng)����һ���棬�߄�������I(y��)협�(y��ng)�_(k��i)�l(f��)��I(y��)�������ܲ��ԣ������ИI(y��)Ʒ��Ӱ������Ӵ�(y��u)�|(zh��)�(xi��ng)Ŀ�YԴ��(ch��)�䡣ֵ��ע����ǣ���(li��n)�ϴ�����ʽ�����������Լ����خa(ch��n)�Ј�(ch��ng)�ɽ��½�Ӱ푣�2014 ���?g��u)?qi��ng)��I(y��)��ͬ��(ch��)���(xi��ng)Ŀ��e�c��(sh��)�F(xi��n)�N����e�ı�ֵ������ 3.25����?g��u)?qi��ng)��I(y��)��(y��ng)ԓ���탞(y��u)����(ch��)���(xi��ng)Ŀ�Y(ji��)��(g��u)����߃�(y��u)�|(zh��)�(xi��ng)Ŀռ�ȣ�����(qi��ng)��I(y��)�Ĵ����N��������ע��(ch��)���(xi��ng)Ŀ�c�����N������ƥ�䡣

������(du��)�ھC�ό�(sh��)�� TOP10 ��I(y��)��(l��i)�v��2014 ������ڏ�(qi��ng)��Č��I(y��)������(w��)�����͠I(y��ng)�Nģʽ�IJ�����(chu��ng)�£��N�ۘI(y��)��(j��)?n��i)����˷�(w��n)�����L(zh��ng)���Ј�(ch��ng)ռ�������@������һ���棬�C�ό�(sh��)�� TOP10 ��I(y��)�{���䏊(qi��ng)��ĘI(y��)��(w��)������Ʒ��Ӱ�����Ҏ(gu��)ģЧ��(y��ng)���^�m(x��)��ռ�Ј�(ch��ng)�Ķ�Ҏ(gu��)ģ��(y��u)��(sh��)�M(j��n)һ���U(ku��)����һ���棬�C�ό�(sh��)�� TOP10 ��I(y��)ץס�¼��g(sh��)���������(l��i)���ИI(y��)�C(j��)����������(chu��ng)��?t��ng)I(y��ng)�Nģʽ���،��I(y��ng)�N�����������y(t��ng)����?t��ng)I(y��ng)�N��ʽ�⣬�����γ�����̠I(y��ng)�N�� APP�������ŵ��Ƅ�(d��ng)��(li��n)��Ԫ�I(y��ng)�N�W(w��ng)�j(lu��)���YԴ�����������@��������(y��u)��(sh��)�M(j��n)һ���U(ku��)��

����2014 �꣬�ڇ�(gu��)��(n��i)���خa(ch��n)�Ј�(ch��ng)���F(xi��n)ή�s�Ĵ�h(hu��n)���£��C�ό�(sh��)��TOP10 ��I(y��)�{�����^��(qi��ng)�Ŀ��L(f��ng)�U(xi��n)�������c�r(sh��)���M(j��n)�ČW(xu��)��(x��)��(chu��ng)������������(zh��n)�����Ј�(ch��ng)�l(f��)չ�����Ԍ�(sh��)�F(xi��n)�˘I(y��)��(j��)���^�����L(zh��ng)��2014 �꣬�C�ό�(sh��)�� TOP10 ��I(y��)�I(y��ng)�I(y��)�������L(zh��ng)���_(d��)��17.37%�����ڰ�?g��u)?qi��ng)��I(y��)11.60 ��(g��)�ٷ��c(di��n)����(j��ng)��(zh��ng)��(y��u)��(sh��)�M(j��n)һ���ʬF(xi��n)���@��Ҫ�����ھC�ό�(sh��)�� TOP10 ��I(y��)��(ji��n)�֠I(y��ng)�N��(chu��ng)�²��ԣ����m(x��)��չ�I(y��)��(w��)�V�Ⱥ���ȡ�

��������Ʒ����I(y��)�ĘI(y��)��(w��)�N�Ҳ�����S�����ں���(sh��)���y(t��ng)�߄�����I(y��)��(w��)ͬ�r(sh��)���e�O�_(k��i)���µķ���(w��)��(n��i)�ݣ��������Ϸ��خa(ch��n)�a(ch��n)�I(y��)朣������µĘI(y��)��(w��)����(r��n)���L(zh��ng)�c(di��n)���Įa(ch��n)�I(y��)����εķ��خa(ch��n)���ڡ�Ͷ�Y�������߄���ԃ�������(w��n)�����خa(ch��n)��(li��n)�W(w��ng)����(w��)�����εİ��ҷ���(w��)����I(y��)�����ȶ��ɞ鷿�خa(ch��n)�C�Ϸ���(w��)�̵ĘI(y��)��(w��)��չ�������Ї�(gu��)�ĘI(y��)��(w��)�����ѽ�(j��ng)���w�ˠI(y��ng)�N�������Q����ԃ�����خa(ch��n)���ڷ���(w��)�����خa(ch��n)��(li��n)�W(w��ng)����(w��)�����خa(ch��n)Ͷ�Y������I(l��ng)����(li��n)�г��˂��y(t��ng)�IJ߄���ԃ���I(y��ng)�N������Ҳ���_(k��i)��ᘌ�(du��)�͑��˵Ľ��ڷ���(w��)��ͬ����ԃ�^�������L(zh��ng)���ǵ^(q��)�̘I(y��)��I(y��)�\(y��n)�I(y��ng)�I(y��)��(w��)��Ҳ�e�O�_(k��i)չ���خa(ch��n)���ڵ��I(y��)��(w��)��

����2���ИI(y��)��(j��ng)��(zh��ng)��ʽ���Ƀr(ji��)��(j��ng)��(zh��ng)��׃��Ʒ�Ƹ�(j��ng)��(zh��ng)

�����ИI(y��)�l(f��)չ���ڣ������N�۹�˾����ӿ�F(xi��n)���ڼ��ҵĸ�(j��ng)��(zh��ng)�΄�(sh��)�³��F(xi��n)�r(ji��)��(j��ng)��(zh��ng)�IJ�����r��2012 ��(li��n)�ϴ���ģʽ�l�����F(xi��n)���ɞ�����N�۵���څ��(sh��)֮һ����(du��)���_(k��i)�l(f��)�̶��ԣ��x��ɼ�������I(y��)(li��n)�ϴ���DZP���N��֧���ɱ���׃���ۘ�̎�F(xi��n)��(ch��ng)�Ӵ��ˆT��(sh��)����(du��)���ӳ��㣬�܉���Ч���Ϳ͑���ʧ�ʣ�ͬ�r(sh��)���߄�������I(y��)�����(j��ng)��(zh��ng)������(hu��)���M(j��n)�ɽ������������͘DZP�N���L(f��ng)�U(xi��n)��(li��n)�ϴ��팦(du��)���_(k��i)�l(f��)��I(y��)�ă�(y��u)��(sh��)�������ɣ�����(du��)�߄�������I(y��)�t����˸��ߵ�Ҫ�ӄ����ИI(y��)��(j��ng)��(zh��ng)��

�����F(xi��n)��Ʒ���ѽ�(j��ng)�ɞ鷿�خa(ch��n)�C�Ϸ���(w��)�̻��ข(j��ng)��(zh��ng)�����I(l��ng)�� ͨ�^(gu��)����Ʒ�Ƹ�(j��ng)��(zh��ng)����˾���ԫ@�ø����Ј�(ch��ng)���~���p���Ј�(ch��ng)�L(f��ng)�U(xi��n)��(du��)��˾��(j��ng)�I(y��ng)��Ӱ푡�2008 ���ԁ�(l��i)�����خa(ch��n)�C�Ϸ���(w��)�̌�(du��)Ʒ�ƽ��O(sh��)��Ͷ���������L(zh��ng)�� ����@ʾ������˾��(du��)Ʒ�ƽ��O(sh��)��������ҕ���ڷ��خa(ch��n)�Ј�(ch��ng)�M(j��n)�뷀(w��n)�����L(zh��ng)�ں����_(k��i)�l(f��)��߀���A�����x���cȫ��(gu��)�����ֵķ��خa(ch��n)�C�Ϸ���(w��)�̺�����ͨ�^(gu��)��(qi��ng)��(qi��ng)(li��n)�ϵđ�(zh��n)��(li��n)�ˣ��M(j��n)һ�����������(j��ng)�^(gu��)���I(y��)���Ј�(ch��ng)�\(y��n)�����e�۵�Ʒ�ƃ�(y��u)��(sh��)��

�������خa(ch��n)�C�Ϸ���(w��)�I(y��)�İl(f��)չ��(j��ng)�v�����ڟo(w��)��l(f��)չ�� �r(ji��)��(j��ng)��(zh��ng)�� ����(w��)��(j��ng)��(zh��ng)���A�Σ��F(xi��n)��“Ʒ�Ƹ�(j��ng)��(zh��ng)”��u�ɞ����˾��ƴ�����c(di��n)����(du��)��“�p�Y�a(ch��n)”����(w��)����I(y��)���ܞ�ɖ|����(l��i)�r(ji��)ֵ��������“�o(w��)��”���Y�a(ch��n)������“Ʒ�ƃr(ji��)ֵ”��ʮ���P(gu��n)�I�����ء����ȣ�Ʒ�ƵĺÉIJ��H����(y��ng)�˷���(w��)�������|(zh��)�����_(k��i)�l(f��)��ͨ�^(gu��)�c֪���ľC�Ϸ���(w��)�̺���߀��ʹ�(xi��ng)Ŀ��(du��)Ͷ�Y�߸�������������Σ�Ʒ����I(y��)����(w��)���M(f��i)���h�r(ji��)�����^�ߣ��(xi��ng)Ŀ���и��ߵ�����(r��n)�ʣ���������֪���ȵ�Ʒ�����ڹ�˾�M(j��n)�е���U(ku��)�����_(k��i)���I(y��)��(w��)�r(sh��)�����M(j��n)��ɱ�����߳ɹ��ʣ����ģ�Ʒ����I(y��)�������˲š���ס�˲ŷ���ռ��(j��)��(y��u)��(sh��)��

������˷��خa(ch��n)�C�Ϸ���(w��)��ͨ�^(gu��)���N����Ŭ�����칫˾Ʒ�ƣ� �����Ӵ�Ʒ�ƽ��O(sh��)��Ͷ�룬��������Ʒ��Ҳ���������Ƶ�Ʒ�ƽ��O(sh��)�wϵ����Ҫ�Ѓɂ�(g��)�r�����c(di��n)��

������һ�������о�����ԃ�I(y��)��(w��)�ijɹ�����(d��ng)�I(y��ng)�N����I(y��)��(w��)�İl(f��)չ���о���(c��)�،�(du��)���w�Ј�(ch��ng)�ķ����������ڔ�(sh��)��(j��)�����ϣ���(sh��)��(j��)��(k��)�Ą�(chu��ng)�����S�o(h��)����(du��)�Y�������YԴҪ���^�ߡ�

��������(y��u)�㔵(sh��)��(j��)��(k��)�a(ch��n)Ʒ��ᘌ�(du��)�I(y��)��(n��i)��V���ą��c���ṩ��(bi��o)��(zh��n)������(w��)��Ѹ�ٔU(ku��)��֪���ȣ�������ʹ�����M(j��n)һ���_(k��i)չ��������ԃ�P(gu��n)ע���w�(xi��ng)Ŀ�Ă�(g��)�Ի���Q��������Ҫ���Dz߄���(j��ng)�(y��n)�����I(y��)�������_(k��i)�l(f��)�̸��A���c��ԃ��(sh��)����(qi��ng)����(j��ng)�(y��n)�S���ľC�Ϸ���(w��)�̺�����

�����ڶ����ӏ�(qi��ng)�cƷ���_(k��i)�l(f��)�̑�(zh��n)�Ժ�������͑�(du��)���خa(ch��n)�C�Ϸ���(w��)�̘I(y��)��(j��)?c��)��L(zh��ng)Խ��(l��i)Խ��Ҫ�� ���خa(ch��n)�C�Ϸ���(w��)���c֪��Ʒ���_(k��i)�l(f��)�̺������H�ܞ鹫˾����(l��i)���^�ĘI(y��)��(w��)���룬ͬ�r(sh��)Ҳ��ͨ�^(gu��)��(qi��ng)��(sh��)Ʒ�ƻ���(d��ng)�_(d��)��������˾��Ʒ�������Ч����

�������خa(ch��n)�C�Ϸ���(w��)�̵Č��I(y��)����������(w��)�|(zh��)������(j��ng)��(zh��ng)����������K��ͨ�^(gu��)Ʒ�Ƃ��_(d��)�o�͑������γɿ͑��x�������(du��)�����Ҫ��������(j��)��Ŀǰ�҇�(gu��)���خa(ch��n)�_(k��i)�l(f��)�̻�C(j��)��(g��u)Ͷ�Y��ί�еķ��خa(ch��n)�(xi��ng)Ŀһ����~�^�� ���خa(ch��n)�C�Ϸ���(w��)�̵ķ���(w��)�|(zh��)����(du��)�͑��������ش�Ӱ푣� ͬ�r(sh��)��(y��u)�|(zh��)�ķ��خa(ch��n)�C�Ϸ���(w��)��Ʒ�ƌ�(du��)�������خa(ch��n)�(xi��ng)ĿƷ�|(zh��)�����e�O���á�

������ˣ�Ʒ�Ʒ��خa(ch��n)�C�Ϸ���(w��)�̸����õ��͑�����ه���Ķ��@�ø���ĘI(y��)��(w��)�C(j��)��(hu��)�Լ��������Ķ��r(ji��)���ԡ� �ИI(y��)���M(j��n)������ȱ��Ʒ��֧�ֵ���r�£��^�y�@�ÿ͑��ĺ�ͬ���I(y��)��(w��)��չ���y��

�������õĿ͑��P(gu��n)ϵ�Ƿ��خa(ch��n)�C�Ϸ���(w��)����Ҫ�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)����չ���(xi��ng)Ŀ���ھ�͑������ֳ��m(x��)ӯ����������������(r��n)���L(zh��ng)�c(di��n)�ı��ϡ���(y��u)��ķ��خa(ch��n)�C�Ϸ���(w��)�������c�͑������L(zh��ng)�ڵđ�(zh��n)�Ժ����P(gu��n)ϵ���¸�(j��ng)��(zh��ng)���y���c�䓌�Z��(y��u)�|(zh��)�͑���

�����S�����خa(ch��n)�C�Ϸ���(w��)Խ��(l��i)Խ��(qi��ng)�{(di��o)��Ԫ����ȫ�a(ch��n)�I(y��)朵ĘI(y��)��(w��)��(y��u)��(sh��)���e�۵Ŀ͑��YԴԽ�࣬������ُ(g��u)������ĘI(y��)�����й���������_(k��i)�l(f��)�̣��t�_(k��i)չ�I(y��)��(w��)������a(ch��n)�I(y��)朵Ļ��A(ch��)Խ�ã��܉�������خa(ch��n)�C�Ϸ���(w��)�̱M�쌍(sh��)�F(xi��n)�I(y��)��(w��)����(j��)���D(zhu��n)�͑�(zh��n)�Ե���ء�

�������������I(y��)����(w��)�C(j��)��(g��u)һ�ӣ������|(zh��)�Č��I(y��)�F(tu��n)�(du��)����Ч��֪�R(sh��)�e�ۡ������Ǹ�(j��ng)��(zh��ng)���Ļ��A(ch��)����Ŀǰ�A�Σ��܉�?y��n)���I(y��)��C(j��)��(g��u)�͑��ṩ��ˮƽ����(w��)���˲ű��^ϡȱ�����M(j��n)����I(y��)�y��Ѹ�ٽ�����õĈF(tu��n)�(du��)���y�Գ��������ɱ�������

������һ���棬�����҇�(gu��)���ط��خa(ch��n)�Ј�(ch��ng)�ܵ��˿ڽY(ji��)��(g��u)����(j��ng)��(j��)�l(f��)չ��������ͨ�����ص�Ӱ푣������^��IJ�ԣ������N�۽�(j��ng)�(y��n)�ķe�ی�(du��)���خa(ch��n)�C�Ϸ���(w��)�����P(gu��n)��Ҫ���܉�p��ǰ���Ј�(ch��ng)̽���ijɱ��������¸�(j��ng)��(zh��ng)�ߘ�(g��u)��һ���ČW(xu��)��(x��)�ډ���

�������خa(ch��n)���I(y��)����(w��)����Ҫ��֪�R(sh��)��һ���ĵ����ԣ������ԣ����͑������c�ķ��خa(ch��n)�ИI(y��)����һ���������ԡ� �܌��I(y��)֪�R(sh��)�������ƣ� ���M(j��n)����I(y��)�y���ڶ���(g��)�Ј�(ch��ng)����N����(w��)���M(j��n)�и�(j��ng)��(zh��ng)��ͨ������һ�ء�һ�N����(w��)����(d��ng)�����Ј�(ch��ng)������ԭ���a(ch��n)�I(y��)�����M(j��n)��ȕr(sh��)�����M(j��n)����I(y��)�y����Ҏ(gu��)ģ��I(y��)�ǘӣ�ͨ�^(gu��)�����Ј�(ch��ng)�����N����(w��)�ĽM�ρ�(l��i)�ֿ��Ј�(ch��ng)�L(f��ng)�U(xi��n)�� ����ǰ�˲߄��I(y��)��(w��)�c����N�۴����(zh��)��ͨ�^(gu��)�����N�ۺ������N�۵���ʽ�õ���(qi��ng)���ͻ��a(b��)�� Ҳ�y�Եֿ��́�(l��i)�Ը�(j��ng)��(zh��ng)��(du��)�֞�@ȡ�Ј�(ch��ng)���~�����õĸ�(j��ng)��(zh��ng)�ֶΣ����罵�ʹ����M(f��i)�ʡ�

�������خa(ch��n)�C�Ϸ���(w��)�I(y��)���Ј�(ch��ng)�����r��׃��(d��ng)��Ҫ�ܷ��خa(ch��n)�ИI(y��)�l(f��)չ׃����Ӱ푣������c���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y���N����r����һ��څ��(sh��)��

���������귿�خa(ch��n)�Ј�(ch��ng)�����r��׃��(d��ng)ԭ��

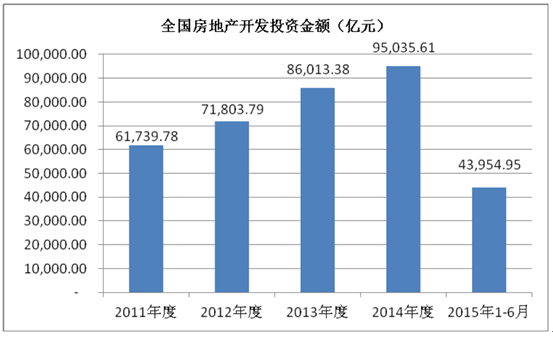

����1��ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)��r

����2015 �� 1-6 �£�ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y���~�� 43,954.05 �|Ԫ��ͬ�� 2014 ��1-6 �� 42,018.62 �|Ԫ���L(zh��ng) 4.61%��2011 ���� 2014 �꣬ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y���~�� 61,739.78 �|Ԫ���L(zh��ng)�� 95,035.61 �|Ԫ����(f��)�����L(zh��ng)�ʞ� 15.46%��

ȫ��(gu��)���خa(ch��n)�_(k��i)�l(f��)Ͷ�Y���~

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

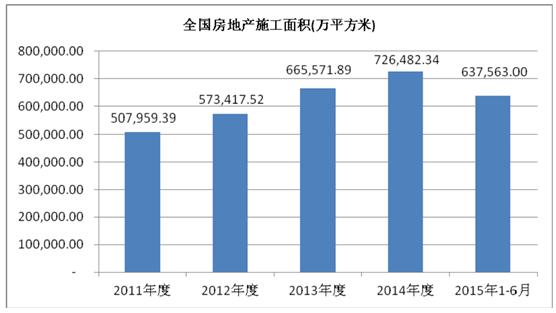

����2��ȫ��(gu��)���خa(ch��n)ʩ����r

����2015 �� 1-6 �£�ȫ��(gu��)���خa(ch��n)ʩ����e�� 637,563.00 �f(w��n)ƽ���ף�ͬ�� 2014 ��1-6 ��611,405.64�f(w��n)ƽ�������L(zh��ng) 4.28%��2011���� 2014 �꣬ȫ��(gu��)���خa(ch��n)ʩ����e�� 507,959.39 �f(w��n)ƽ�������L(zh��ng)�� 726,482.34 �f(w��n)ƽ���ף���(f��)�����L(zh��ng)�ʞ� 12.67%��

ȫ��(gu��)���خa(ch��n)ʩ����e

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

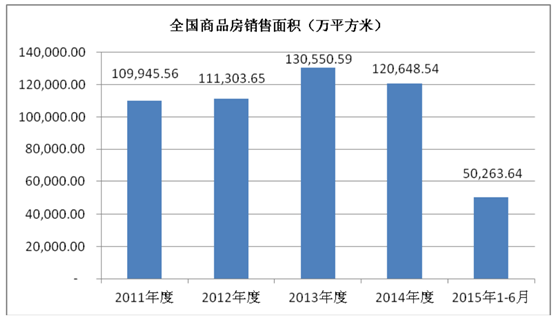

����3��ȫ��(gu��)��Ʒ���N����r

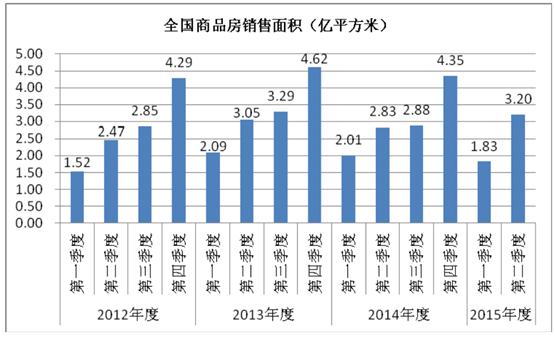

����2015 �� 1-6 �£�ȫ��(gu��)��Ʒ���N����e�� 50,263.64 �f(w��n)ƽ���ף�ͬ�� 2014 ��1-6 ��48,365.23�f(w��n)ƽ�������L(zh��ng) 3.93%��2011 ����2014 �꣬ȫ��(gu��)��Ʒ���N����e�� 109,945.56 �f(w��n)ƽ�������L(zh��ng)�� 120,648.54 �f(w��n)ƽ���ף���(f��)�����L(zh��ng)�ʞ� 3.14%��

ȫ��(gu��)��Ʒ���N����e

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

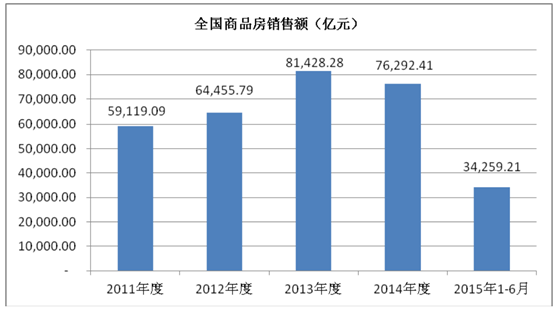

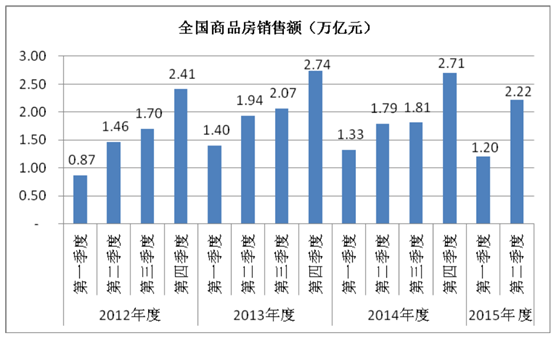

����2015 �� 1-6 �£�ȫ��(gu��)��Ʒ���N���~�� 34,259.21 �|Ԫ��ͬ�� 2014 �� 1-6 ��31,132.81 �|Ԫ���L(zh��ng) 10.04%��2011 ���� 2014 �꣬ȫ��(gu��)��Ʒ���N���~�� 59,119.09�|Ԫ���L(zh��ng)�� 76,292.41 �|Ԫ����(f��)�����L(zh��ng)�ʞ� 8.87%��

ȫ��(gu��)��Ʒ���N���~

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

��������(j��)��2015 �Ї�(gu��)���خa(ch��n)�߄�������?g��u)?qi��ng)��I(y��)�о���(b��o)�桷 ��2014�꣬��?g��u)?qi��ng)��I(y��)ƽ���I(y��ng)�I(y��)����� 31,457.68 �f(w��n)Ԫ��ͬ�����L(zh��ng) 5.77%���I(y��ng)��Ҏ(gu��)ģ�m�M(j��n)һ���U(ku��)�������U(ku��)���ٶ����@�ž�����Ҫ���ڷ��خa(ch��n)�Ј�(ch��ng)���б����£��I(y��ng)�I(y��)����ռ�����Ĵ���I(y��)��(w��)���Ј�(ch��ng)�_���^�����@��ͬ�r(sh��)�������d��(j��ng)��(zh��ng)��I(y��)����?t��ng)I(y��ng)�N�����ij��F(xi��n)��Ҳ��һ���̶��ϼӄ��˲߄������Ј�(ch��ng)��(j��ng)��(zh��ng)��ֵ��һ����ǣ���?g��u)?qi��ng)��I(y��)�鑪(y��ng)��(du��)�Ј�(ch��ng)׃��e�O�{(di��o)���I(y��)�B(t��i)�Y(ji��)��(g��u)�� �����Ƅ�(d��ng)���خa(ch��n)ȫ�a(ch��n)�I(y��)����(w��)朵Ķ�Ԫ�I(y��)��(w��)��չ�� ����ڡ� ��(j��ng)�o(j��)���Y�a(ch��n)������ Ͷ�Y�����ȘI(y��)��(w��)ؕ�I(xi��n)�ȴ�������� ��(du��)�I(y��ng)�I(y��)�������L(zh��ng)�γ���һ����֧�Ρ�

����2014 �꣬��?g��u)?qi��ng)��I(y��)��Ҏ(gu��)ģ��(y��u)��(sh��)�����ˠI(y��ng)�I(y��)���뱣������(du��)��λ��ͬ�r(sh��)��?g��u)?qi��ng)��I(y��)�e�O�D(zhu��n)�ͣ��،��I(y��ng)�N���������û�(li��n)�W(w��ng)�����͠I(y��ng)�N��ʽ������Դ�����C�˘I(y��)��(w��)�����΄�(sh��)�µĿɳ��m(x��)�ԡ���һ���棬�����w�Ј�(ch��ng)�h(hu��n)��Ӱ푣���?g��u)?qi��ng)��I(y��)���R�I(y��ng)�՜p���c�ɱ��������p�؉���������(r��n)���L(zh��ng)֮·׃�������D�y���ڴ˱����£���?g��u)?qi��ng)��I(y��)��ȡ�˲�ͬ�İl(f��)չ���ԣ���(y��u)��(sh��)��I(y��)�ԬF(xi��n)���YԴ����A(ch��)���������I(y��ng)�I(y��)��(w��)����չ���ڵ�����I(y��)��(w��)���ھ��µ�ӯ�����L(zh��ng)�c(di��n)���@��������(r��n)�ij��m(x��)���L(zh��ng)��������I(y��)�۽����خa(ch��n)����(w��)����P(gu��n)��(x��)���Ј�(ch��ng)����(qi��ng)�����I(y��)��������Ҳ�γ����^�õĘI(y��)��(j��)֧�Ρ�ֵ�þ�����ǣ���?g��u)?qi��ng)��I(y��)Ҳ��(y��ng)ע��I(y��)��(w��)��չ�c�����YԴ��ƥ��ȣ������ڲ���Ϥ���I(l��ng)��äĿ�^(gu��)����չ�����ܕ�(hu��)����(l��i)�^����L(f��ng)�U(xi��n)��

����2014 �꣬�I(y��ng)�����ٷž��c�ɱ�����ֱ�ӌ�(d��o)�°�?g��u)?qi��ng)��I(y��)��ë���ʺ̓����ʾ������½������ȣ��˹��ɱ����I(y��ng)�N�M(f��i)�õȾ�̎�ڲ��������Ġ�B(t��i)��ʹ�àI(y��ng)�I(y��)�ɱ��Ӹ߲��£���Σ������R�^����D(zhu��n)�͉�������r�£���I(y��)�����M(j��n)�ИI(y��)��(w��)��չ���������Lԇ�I(y��ng)�N;����׃��Ӵ��ڻ�(li��n)�W(w��ng)�����Ͷ�Y���ȣ���Ӳ��ُ(g��u)�I��ܛ���������ˆT��Ӗ(x��n)�����g(sh��)�˲����M(j��n)�ȷ���U(ku��)��֧�������ɱ���ؼӴ�����I(y��)�ɱ����������(r��n)���½��ľ��档

����Ӱ��ИI(y��)�l(f��)չ������

����1�����خa(ch��n)�ИI(y��)�M(j��n)һ�����I(y��)��(x��)�֣����خa(ch��n)�C�Ϸ���(w��)���Ј�(ch��ng)���g�U(ku��)��

�������خa(ch��n)�I(y��)�漰���������P(gu��n)�������ИI(y��)�� �a(ch��n)�I(y��)��L(zh��ng)�� ��(du��)��(gu��)��(j��ng)��(j��)�����ش�Ӱ푡��҇�(gu��)���خa(ch��n)�_(k��i)�l(f��)��“ȫ�a(ch��n)�I(y��)�”���\(y��n)�I(y��ng)�ɱ�������ߣ���������_(k��i)�l(f��)���ڱ������ء����Y���YԴ�����������鹫˾���ĵ�ͬ�r(sh��)����u���x�_(k��i)�l(f��)�a(ch��n)�I(y��)��ϷǺ��ĭh(hu��n)��(ji��)���o���I(y��)����(w��)��˾�������γ��ɽ��ڮa(ch��n)�I(y��)朡��_(k��i)�l(f��)�a(ch��n)�I(y��)朡��н�a(ch��n)�I(y��)朡���ͨ�a(ch��n)�I(y��)朘�(g��u)���®a(ch��n)�I(y��)�wϵ��ÿ��(g��)�a(ch��n)�I(y��)��ɲ�ͬ�Č��I(y��)���w�\(y��n)�I(y��ng)����f(xi��)�{(di��o)�l(f��)չ���@���ɞ��҇�(gu��)���خa(ch��n)�ИI(y��)�l(f��)չ�ı�Ȼڅ��(sh��)��

�����҇�(gu��)���خa(ch��n)�I(y��)�Č��I(y��)���څ��(sh��)���@��Ŀǰ�^���ձ�����N�ۭh(hu��n)��(ji��)��������������Է��a(ch��n)�N�۞錧(d��o)����(xi��ng)Ŀǰ�ڲ߄������I(y��)�h(hu��n)��(ji��)�������(w��n)���̘I(y��)��I(y��)�\(y��n)�I(y��ng)�������Ј�(ch��ng)�о������خa(ch��n)�����Լ������a(ch��n)�I(y��)��������ϵĶ��ַ���(j��ng)�o(j��)����I(y��)�����ȱ����I(y��)��(w��)�I(l��ng)��ɞ鷿�خa(ch��n)�C�Ϸ���(w��)��δ��(l��i)�I(y��)��(j��)���L(zh��ng)�������c(di��n)��

����2�����خa(ch��n)�_(k��i)�l(f��)��ȫ��(gu��)��څ��(sh��)�،��˾C�Ϸ���(w��)�̵��Ј�(ch��ng)���g

�������خa(ch��n)�C�Ϸ���(w��)�̵ĘI(y��)��(w��)��Ҫ����ĵ���U(ku��)���ԾS�ֳ��m(x��)�l(f��)չ�� �U(ku��)�����(w��)�W(w��ng)�c(di��n)���H�ܔU(ku��)��˾������Ҏ(gu��)ģ�� ���������ض��Ј�(ch��ng)��׃�������ׂ���(d��o)���C�Ϸ���(w��)�̣���˿�^(q��)��(j��ng)�I(y��ng)�ܷ�ɢ��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)��

�������خa(ch��n)�C�Ϸ���(w��)�̽�(j��ng)�I(y��ng)ģʽ�Ŀɏ�(f��)���������ڹ�˾��(sh��)�F(xi��n)�I(y��)��(w��)�W(w��ng)�j(lu��)�Ŀ��ٔU(ku��)�����҇�(gu��)Ŀǰ�ַ��خa(ch��n)�C�Ϸ���(w��)�̽�(j��ng)�I(y��ng)������һ�����У��M(j��n)��������������^�٣�����Ј�(ch��ng)�I(y��)��(w��)Ҏ(gu��)ģ��С�����ǾC�Ϸ���(w��)�̵���Ҫ�͑��_(k��i)�l(f��)����������������ДU(ku��)����ʹ�����������Ќ�(du��)���خa(ch��n)����(w��)�I(y��)�������ӡ��������·��I(y��ng)�N����I(y��)��(w��)�У�һ������������Ʒ���ɷ��خa(ch��n)�C�Ϸ���(w��)�̴����ı����^�ߣ������������з��خa(ch��n)�C�Ϸ���(w��)���^�٣��ɷ��خa(ch��n)�C�Ϸ���(w��)�̴����ı��������Ј�(ch��ng)�������S�������Ј�(ch��ng)��(du��)���خa(ch��n)�C�Ϸ���(w��)�̽�(j��ng)�I(y��ng)ģʽ������Ϥ���J(r��n)�ɣ������������Ќ����и�����Ј�(ch��ng)���g��

����3���Ї�(gu��)��(j��ng)��(j��)̎���L(zh��ng)�����L(zh��ng)�������У����خa(ch��n)�Ј�(ch��ng)�L(zh��ng)���Ԍ����m(x��)�l(f��)չ

�����ć�(gu��)�H��(j��ng)�(y��n)��(l��i)�����خa(ch��n)�������c GDP�����ٸ߶����P(gu��n)��2010��2014 ���҇�(gu��)GDP ������L(zh��ng)�ʞ� 8.07%�� “ʮ����”���g�҇�(gu��)���^��(j��ng)��(j��)�l(f��)չĿ��(bi��o)��(qi��ng)�{(di��o)�ԽY(ji��)��(g��u)�{(di��o)���ͮa(ch��n)�I(y��)����(j��)�������ھS�ֿ���Ҏ(gu��)ģ��(w��n)�����L(zh��ng)��ͬ�r(sh��)��ͻ���|(zh��)������ߡ���(gu��)��(j��ng)��(j��)�ij��m(x��)�����l(f��)չ�Ƿ��خa(ch��n)�Ј�(ch��ng)����l(f��)չ�Ĉ�(ji��n)��(sh��)���A(ch��)��

����4�����خa(ch��n)�������f��ʢ

�������خa(ch��n)�Ј�(ch��ng)�挦(du��)�ĽK�����M(f��i)�Ј�(ch��ng)�����r�ǛQ�����خa(ch��n)�Ј�(ch��ng)δ��(l��i)�l(f��)չ���P(gu��n)�I��������ʢ�ķ��خa(ch��n)�������Ƅ�(d��ng)����(g��)�ИI(y��)���m(x��)�����l(f��)չ�������ڷ��خa(ch��n)�a(ch��n)�I(y��)��ϸ�����w�İl(f��)չ���������خa(ch��n)�C�Ϸ���(w��)�̡�

������1���˿ڼt�������҇�(gu��)ס����������

����������δ��(l��i)ʮ��ĕr(sh��)�g��(n��i)�� �҇�(gu��)���خa(ch��n)�ИI(y��)�Ԍ��������˿ڼt������(l��i)����ʢ����ُ(g��u)���m�g�˿��У���(du��)���خa(ch��n)��������Ӱ�����һ��(g��)���g�����m�����g��20 ���o(j��)70 ���ĩ�� 80���ĩ���҇�(gu��)���˿ڳ��������@������ “�냺��”�F(xi��n)�����^�M(j��n)��������g����“�鷿”����Ҫ������סլ��������ஔ(d��ng)���ԡ��S��������ĭ����u�D���Լ����p��ؔ(c��i)���ķe�ۣ����������m(x��)ጷš�

������2�� ���ٰl(f��)չ�ij��л��M(j��n)�̎���(l��i)��ԴԴ������������a(ch��n)����

��������2013 ��ף��҇�(gu��)���(zh��n)�˿�ռ��?c��)˿ڵı����?3.73%����Ȼ̎�ڳ��л����ٰl(f��)չ�ĕr(sh��)�ڡ�����(j��)��(gu��)��l(f��)�_(d��)��(gu��)�ҷ��خa(ch��n)�Ј�(ch��ng)�l(f��)չ��Ҏ(gu��)�ɣ��ڳ��л����_(d��)��70%���خa(ch��n)�I(y��)���M(j��n)��ƽ��(w��n)�l(f��)չ�A�Ρ�֮ǰ�Ŀ��ٳ��л��^(gu��)���У����������˿��Լ����н�(j��ng)��(j��)�Ŀ��ٰl(f��)չ������(l��i)��ʢ�ķ��a(ch��n)����(gu��)��“ʮ����”Ҏ(gu��)�����Ҫ�e�O���M(j��n)���(zh��n)���ͅ^(q��)��f(xi��)�{(di��o)�l(f��)չ����߳��(zh��n)�C�ϳ��d�������A(y��)Ӌ(j��)�S���҇�(gu��)���(zh��n)���M(j��n)�̵����M(j��n)��δ��(l��i)�����������С��h�ǵķ��خa(ch��n)�Ј�(ch��ng)���о��Ј�(ch��ng)���g��Ҳ���鷿�خa(ch��n)�C�Ϸ���(w��)��I(y��)����(l��i)�����ĘI(y��)��(w��)�C(j��)��(hu��)��

������3����סլ��I(y��)Ͷ�Y������ʢ

�����҇�(gu��)��(j��ng)��(j��)�Ŀ��ٰl(f��)չ����(d��ng)�������̘I(y��)�� �k���Ǽ����I(y��)�S���ȸ����I(y��)�ķ��a(ch��n)����������L(zh��ng)���������Ϻ���������һ�������Ј�(ch��ng)�У����̈�(ch��ng)���k���ǡ����I(y��)�خa(ch��n)�Ȟ����ij�������I(y��)�����ɞ����خa(ch��n)Ͷ�Y�����Ͷ�Y���c(di��n)�� �����ˌ�(du��)�����I(y��)���\(y��n)�I(y��ng)����(w��)�Ј�(ch��ng)����

����5�����خa(ch��n)�Ј�(ch��ng)�����{(di��o)�������ڷ��خa(ch��n)�C�Ϸ���(w��)�I(y��)�L(zh��ng)�ڽ����l(f��)չ

������ 2013 ����_(k��i)ʼ��ȫ��(gu��)��Ҫ���еķ��خa(ch��n)�Ј�(ch��ng)�_(k��i)ʼ�M(j��n)���{(di��o)���ڣ���Ҫ���F(xi��n)��ɽ�����ή�s���r(ji��)��q��څ����r(ji��)��^��(du��)ֵ���½������w��(l��i)�����˴η��خa(ch��n)�Ј�(ch��ng)���{(di��o)�����������Գ��L(zh��ng)܉���ؚw���^(gu��)�̣� ���خa(ch��n)�Ј�(ch��ng)�L(zh��ng)�ڰl(f��)չ�Ļ����沢�](m��i)�Юa(ch��n)������׃�������خa(ch��n)�Ј�(ch��ng)���{(di��o)�����ڣ��Ј�(ch��ng)�Ą��Ҳ���(d��ng)��һ���̶�Ӱ푷��خa(ch��n)�C�Ϸ���(w��)�̵ĘI(y��)��(j��)����Ҫԭ���Ƿ��خa(ch��n)�ɽ����½�Ӱ푾C�ϴ����N�ۂ��Č�(sh��)�F(xi��n)�������{(di��o)���к��ڣ����خa(ch��n)�C�Ϸ���(w��)�I(y��)���L(zh��ng)�ڰl(f��)չ���������棬��Ҫ�w�F(xi��n)�����ׂ�(g��)���棺

������1�����خa(ch��n)�_(k��i)�l(f��)�̌�(du��)�C�Ϸ���(w��)�̵ĠI(y��ng)�N����I(y��)��(w��)��ه�����

���������Ј�(ch��ng)�·��خa(ch��n)�_(k��i)�l(f��)�����R�����N�ۉ����� �c�����������Г�(d��n)ȫ���N�ۉ������_(k��i)�l(f��)�̸�Ը�⌢���a(ch��n)�N�۽��o�C�Ϸ���(w��)���\(y��n)����

������2�����خa(ch��n)�����I(y��)�h(hu��n)��(ji��)���څ��(sh��)����

������(d��ng)�Ј�(ch��ng)�{(di��o)���r(sh��)�� ���خa(ch��n)�C(j��)��(g��u)Ͷ�Y���_(k��i)�l(f��)�����\(y��n)���ĸ���(xi��ng)Ŀ���R�����ӯ����������ʹ��������ڛQ�ߡ���(j��ng)�I(y��ng)�������ȸ��h(hu��n)��(ji��)��Ч�ʺ��������Ķ������ˌ�(du��)���خa(ch��n)����(w��)��и�����V�Č��I(y��)���ӿ��˷��خa(ch��n)���I(y��)��(x��)���M(j��n)�̣���߾C�Ϸ���(w��)�̵��Ј�(ch��ng)���g��

������3�����خa(ch��n)�C�Ϸ���(w��)�I(y��)�ИI(y��)���ж����

�������خa(ch��n)�Ј�(ch��ng)�����{(di��o)���ǃ�(y��u)�㷿�خa(ch��n)�C�Ϸ���(w��)�̔U(ku��)���Ј�(ch��ng)���~�� 얹̸�(j��ng)��(zh��ng)��λ�����C(j��)���@��Ҫ�ǻ�����������(g��)ԭ��A�����y�Ј�(ch��ng)�£��͑�����ه�I(l��ng)�ȵ���I(y��)��СҎ(gu��)ģ����(w��)�̵��(xi��ng)Ŀ�C(j��)��(hu��)�p�٣�B���ڮ�(d��ng)�����롢����(r��n)�½�����r�£��I(l��ng)����I(y��)�и������ؔ(c��i)��(w��)�YԴ��(l��i)�{(di��o)����֧�ι�˾�l(f��)չ����СҎ(gu��)ģ��I(y��)���R����Σ�C(j��)��C�����Ј�(ch��ng)������r(sh��)�����خa(ch��n)�C�Ϸ���(w��)�̰l(f��)չ�ĺ��ĆT����(hu��)��(y��u)��(sh��)��I(y��)�ۼ���СҎ(gu��)ģ��I(y��)�I(y��)��(w��)�Ǹ����R��ʧ��D���߂�Ҏ(gu��)ģ��(y��u)��(sh��)�ķ��خa(ch��n)�C�Ϸ���(w��)���܉�?y��n)�͑��ṩ����Č��I(y��)֧�֣��e�۸�����\(y��n)�I(y��ng)��(j��ng)�(y��n)������(j��)��2015 �Ї�(gu��)���خa(ch��n)�߄�������?g��u)?qi��ng)��I(y��)�о���(b��o)�桷 ������Σ�C(j��)�ԁ�(l��i)����(gu��)��(n��i)���خa(ch��n)�C�Ϸ���(w��)�ИI(y��)ǰʮ���ĺ�Ӌ(j��)�Ј�(ch��ng)���~������������ 2008 �� 7%������2014 �� 16.26%��

����6�������e�O���M(j��n)���خa(ch��n)�Ј�(ch��ng)ƽ��(w��n)�����l(f��)չ�����خa(ch��n)�C�Ϸ���(w��)�I(y��)����������

���������(l��i)���҇�(gu��)����ᘌ�(du��)���خa(ch��n)�Ј�(ch��ng)���\(y��n)����r�����_(t��i)��һϵ�еĺ��^�{(di��o)�����ߣ���������˸��N�����ֶδ��M(j��n)���خa(ch��n)�I(y��)�Ľ����l(f��)չ�������ĺ��^�{(di��o)�������ڷ��خa(ch��n)�Ј�(ch��ng)ƽ��(w��n)�l(f��)չ�������ڷ��خa(ch��n)�C�Ϸ���(w��)�I(y��)�������L(zh��ng)��һ���棬��������^(gu��)�ȷ��s���_(k��i)�l(f��)���N�ۉ���С���o(w��)��C�Ϸ���(w��)�̵Ľ��룻������е��ԣ���ʹ���I(y��)�ľC�Ϸ���(w��)��ҲҪ�Г�(d��n)�^(gu��)�ߵ��N���L(f��ng)�U(xi��n)��ֻ���ڷ�������ƽ��(w��n)�ĭh(hu��n)���£��C�Ϸ���(w��)�̵��Ј�(ch��ng)���g�͌��I(y��)�������ܵõ���ְl(f��)�]����һ���棬�����Ʋ�����ס������������{(di��o)�ش�ʩ�Ӵ����_(k��i)�l(f��)�̵��\(y��n)�I(y��ng)�L(f��ng)�U(xi��n)���D�����_(k��i)�l(f��)�̵�����(r��n)���g���Ķ����l(f��)�ˌ��I(y��)��(x��)�ֺ��ИI(y��)���ϵ���Ҫ���̼��_(k��i)�l(f��)���c���خa(ch��n)�C�Ϸ���(w��)�̼ӏ�(qi��ng)������

����7�����خa(ch��n)�C�Ϸ���(w��)�ИI(y��)������Ҏ(gu��)����

�����҇�(gu��)���خa(ch��n)����(w��)�I(y��)�l(f��)չ�r(sh��)�g�^�̣������M(j��n)���T��Ҳ�^�ͣ��ИI(y��)�Բ����죬����һ����(w��n)�}����������M(f��i)�ʐ��ԃr(ji��)��(j��ng)��(zh��ng)���`Ҏ(gu��)�����ڷ��N�۵ȡ����Ƿ��خa(ch��n)����(w��)�I(y��)Ҏ(gu��)�����l(f��)չ��(w��n)�}�ѽ�(j��ng)�õ��˘I(y��)��(n��i)��ʿ�������O(ji��n)�ܲ��T�ĸ߶���ҕ��

�������ȣ��I(y��)��(n��i)�I(l��ng)�ȹ�˾�ӏ�(qi��ng)��˾Ʒ�ƽ��O(sh��)������(sh��)���팍(sh��)������u��Ʒ�ơ��͑����I(y��)��(j��ng)�(y��n)�������ȷ�������˷��خa(ch��n)�C�Ϸ���(w��)�I(y��)���M(j��n)���T����

������Σ����خa(ch��n)�C�Ϸ���(w��)������(d��ng)���c�����ИI(y��)Ҏ(gu��)����������I(y��)��(j��ng)�I(y��ng)�����w�ƣ������ĘI(y��)�ˆT�����|(zh��)����(w��)��(sh��)�ӏ�(qi��ng)�ИI(y��)���ɡ�

������������O(ji��n)�ܲ��T���ИI(y��)���ɽM��ͨ�^(gu��)���������ИI(y��)�O(ji��n)�ܷ��ɷ�Ҏ(gu��)�wϵ���ӏ�(qi��ng)���خa(ch��n)��(j��ng)�o(j��)���Y���J(r��n)�C����(j��ng)�o(j��)�C(j��)��(g��u)�Ĝ�(zh��n)��C(j��)�ơ� �������خa(ch��n)�н����(w��)�ИI(y��)�\(ch��ng)���ƶȣ��Դ��M(j��n)�ИI(y��)��������l(f��)չ��

�����ܷ��خa(ch��n)���^���ߵ�Ӱ��^���خa(ch��n)�I(y��)��(du��)������(d��ng)��F�����ļ���늼Ҿӵ����P(gu��n)�a(ch��n)�I(y��)�l(f��)չ�e���p�أ���(du��)���ژI(y��)��(w��n)���Ͱl(f��)չ���P(gu��n)��Ҫ����(du��)���Ƅ�(d��ng)�������M(f��i)����(j��)����������������Ҫ���á��҇�(gu��)����(j��)�����v��(l��i)ʮ����ҕ���خa(ch��n)�I(y��)�ıO(ji��n)�ܺ��{(di��o)�أ� ᘌ�(du��)���خa(ch��n)�Ј�(ch��ng)���ڲ���(d��ng)����ȡ����(y��ng)�����Է�(w��n)���Ј�(ch��ng)����ˣ����خa(ch��n)���P(gu��n)�ИI(y��)�ܺ��^����Ӱ��^�����ȷ��خa(ch��n)�I(y��)�������ֶ��S�����ӣ�����ؔ(c��i)�����ߡ�؛�����ߡ��������ߡ��ИI(y��)���ߵȡ���������ƶ����wҲ�^���(f��)�s�����ط��خa(ch��n)�����ڼ�(x��)̎����һ�������������҇�(gu��)���خa(ch��n)�I(y��)�l(f��)չѸ�٣���Ҏ(gu��)���O(ji��n)���wϵ��Ҫ����֮̎�^�࣬��������Ƴ��Ĺ�(ji��)��Ҳ�^���l�������خa(ch��n)�(xi��ng)Ŀ�����^�L(zh��ng)������׃���Ј�(ch��ng)���߭h(hu��n)���ڶ��ڃ�(n��i)��(hu��)�o���خa(ch��n)�C�Ϸ���(w��)�I(y��)����(l��i)һ���Ľ�(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)�����S����Ҏ(gu��)���O(ji��n)���wϵ�������ƣ����خa(ch��n)�Ј�(ch��ng)�����߭h(hu��n)���������췀(w��n)�����Ј�(ch��ng)������ӽ�������

�������ع���(y��ng)�h(yu��n)����ϡȱ�ġ��҇�(gu��)Ŀǰ��Ҫ���еĽ��O(sh��)�õ�ռ���^�ߣ��������Ϻ�������^(gu��)��20%���c�l(f��)�_(d��)��(gu��)����ȴ��ڇ�(gu��)���^(gu��)���_(k��i)�l(f��)��(w��n)�}������(j��)�҇�(gu��)��(gu��)���YԴ����һ݆�ġ��������ÿ��wҎ(gu��)���� ���� 2020��2030 �꣬�҇�(gu��)�˿��_(d��)���߷�14.7 �|��ȫ��(gu��)���l(xi��ng)���O(sh��)�õ��_(d��)��2,665�f(w��n)��핡���ˣ�ǰ�A�ν��O(sh��)�õ�Ҏ(gu��)ģ��ĵ^(q��)�������Ҫ�DZP��������������g�ѷdz����ޡ� ��Ҫ�������ع���(y��ng)��ϡȱһ���挢��(d��o)������ُ(g��u)�á�Ҏ(gu��)���������(w��n)����ԃ����(w��)�I(y��)��(w��)���p�٣���һ����Ҳ��(hu��)���s�·��I(y��ng)�N����I(y��)��(w��)�����L(zh��ng)���g����ˣ��҇�(gu��)���خa(ch��n)�_(k��i)�l(f��)�I(y��)������������������D(zhu��n)�ƣ�����Ҫһ�����У���������I(y��)�Ј�(ch��ng)����u�ɞ������� ���خa(ch��n)�C�Ϸ���(w��)�I(y��)�����R����U(ku��)������������I(y��)�I(y��)��(w��)�_(k��i)�l(f��)���p������(zh��n)��

���������YԴ�Ƿ��خa(ch��n)�C�Ϸ���(w��)�̵ĺ����Y�a(ch��n)�� ��(y��u)����˲ż��F(tu��n)�(du��)����������ĸ�(j��ng)��(zh��ng)����֧��Ʒ�Ƶ���Ҫ���ء����خa(ch��n)�C�Ϸ���(w��)�������˲Ų��H���I(y��)����(qi��ng)�����w��V�� �������˲ű��ػ���Ҫ���^�ߣ� �������и߶��˲�����(du��)ϡȱ�� ���N�۽�(j��ng)�����߄���(j��ng)������I(y��)����(w��)��(j��ng)������(j��)���r(ji��)����Ͷ�Y�(w��n)�����خa(ch��n)�����˲��Լ��C�Ϲ����˲ŵȡ��҇�(gu��)���خa(ch��n)�C�Ϸ���(w��)�I(y��)�İl(f��)չ�vʷ����(du��)�^�̣��˲ŷe�۲����ڏ�(qi��ng)�ҵ�ȫ��(gu��)���U(ku��)�����I(y��)��(w��)�İl(f��)չ�����£���(y��u)���˲�ȱ�������ɞ鹫˾�l(f��)չ��ƿ�i��

����ͬ�r(sh��)�����خa(ch��n)�C�Ϸ���(w��)�I(y��)���˲�����(d��ng)�l������˾���R�ܸߵ��˲���ʧ�L(f��ng)�U(xi��n)����˘I(y��)��(n��i)��(y��u)�㹫˾�dz���ҕ�ƌW(xu��)�������YԴ��(zh��n)���wϵ�Ľ�����ͨ�^(gu��)�˲ż���(l��)�C(j��)�ơ��T����Ӗ(x��n)����I(y��)�Ļ����O(sh��)�ȷ�ʽ����Q�����YԴ�l(f��)չ�c��˾Ҏ(gu��)ģ�U(ku��)��֮�g��ì�ܡ�

����ͬ�r(sh��)���S����(gu��)��(n��i)�ڄ�(d��ng)���ɱ�����ߣ����I(y��)�˲ŵij��m(x��)�a(b��)�䌢��(du��)���خa(ch��n)�C�Ϸ���(w��)���ژI(y��)��(w��)���ֳ��ژ�(g��u)��һ���ijɱ������������ˆT�ɱ�����(du��)���ԣ���(y��u)��ķ���(w��)��I(y��)��Ҫ֔(j��n)���Д��Ј�(ch��ng)�΄�(sh��)���e�O�@ȡ���õ��Ј�(ch��ng)�C(j��)��(hu��)���Ķ��܉�ͨ�^(gu��)��(y��u)�|(zh��)�(xi��ng)Ŀ�a(ch��n)���IJ������F(xi��n)��(l��i)���a(b��)�ˆT�ɱ��� ��(sh��)�F(xi��n)�������خa(ch��n)����(w��)�(xi��ng)Ŀ���^�L(zh��ng)��(j��ng)�I(y��ng)���ڃ�(n��i)�����wӯ����

�����ИI(y��)�������ԡ��^(q��)���Ի�(ji��)������

����1��������

�������خa(ch��n)�C�Ϸ���(w��)�I(y��)���������c���خa(ch��n)�ИI(y��)����һ�£� ��һ��(g��)���͵��������ИI(y��)���c���^��(j��ng)��(j��)����̎�ڽ�(j��ng)��(j��)�U(ku��)չ�c��(j��ng)��(j��)�տs�������Խ���ѭ�h(hu��n)һ�ӣ����خa(ch��n)�ИI(y��)�ڌ�(sh��)�H�\(y��n)���^(gu��)����Ҳ��(hu��)�����YԴ�s���c���M(f��i)�s��̎���{(di��o)���A�Σ� �����YԴ���o��ԣ�����M(f��i)��������(d��ng)̎�ڔU(ku��)���A�Σ��ܶ���(f��)ʼ��ѭ�h(hu��n)����(f��)���ɴ˘�(g��u)���˷��خa(ch��n)�ИI(y��)�����ڲ���(d��ng)��

����2���^(q��)����

�������ڷ��خa(ch��n)����λ�õIJ��ɏ�(f��)���Ժͷ��خa(ch��n)�Ī�(d��)���ԣ� ��֮���^(q��)�خa(ch��n)���M(f��i)������IJ�������خa(ch��n)�ИI(y��)���е��͵ą^(q��)������������ˣ����خa(ch��n)�C�Ϸ���(w��)�I(y��)Ҳ�������@�ą^(q��)���������� ��(gu��)��(n��i)��Ҫ���خa(ch��n)�C�Ϸ���(w��)�̾����ض��^(q��)��ռ��һ���ă�(y��u)��(sh��)��

����3������(ji��)��

�������خa(ch��n)�C�Ϸ���(w��)�I(y��)�c���خa(ch��n)�ИI(y��)һ�ӣ������@���ļ���(ji��)��������ͨ����(l��i)�v�����خa(ch��n)�ИI(y��)�°���ɽ����^�ϰ��������S�������ИI(y��)��(n��i)����“����yʮ”��Ҏ(gu��)�ɡ�

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֽy(t��ng)Ӌ(j��)��2012 �ꡫ2014 �꣬ȫ��(gu��)��Ʒ���ϰ����N����eռȫ���N����e�ı����քe�� 35.91%��39.40%�� 40.09%��

ȫ��(gu��)��Ʒ���N����e

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

��������(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)�ֽy(t��ng)Ӌ(j��)��2012 �ꡫ2014 �꣬ȫ��(gu��)��Ʒ���ϰ����N�۽��~ռȫ���N�۽��~�ı����քe�� 36.17%��40.99%�� 40.81%��

ȫ��(gu��)��Ʒ���N���~

��(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�־W(w��ng)վ

�������خa(ch��n)�(xi��ng)Ŀ�漰������(f��)�s�ą��c���w�����I(y��)�h(hu��n)��(ji��)�� �ɴˮa(ch��n)���ˌ��I(y��)��(x��)�ֵ������F(xi��n)�˷��خa(ch��n)�C�Ϸ���(w��)�ИI(y��)�� ��(gu��)�H���خa(ch��n)�C�Ϸ���(w��)�I(y��)�������w�ˮa(ch��n)�I(y��)�ȫ���h(hu��n)��(ji��)���҇�(gu��)�ķ��خa(ch��n)�C�Ϸ���(w��)�I(y��)���ڰl(f��)չ�r(sh��)�g�̣�Ŀǰ��Ҫ���РI(y��ng)�N��������ԃ�о����̘I(y��)��I(y��)�\(y��n)�I(y��ng)���I(l��ng)�����¸���Ϳ͑��ṩ���I(y��)������(w��)���������T�������\(y��n)�I(y��ng)�̡����خa(ch��n)�_(k��i)�l(f��)�̡����خa(ch��n)Ͷ�Y���𡢽��ڙC(j��)��(g��u)�șC(j��)��(g��u)Ͷ�Y�ߡ��k����I(y��)�����ߡ���������I(y��)�������̡���(g��)��Ͷ�Y�ߡ���Ʒ�����M(f��i)�ߵȡ�

�������خa(ch��n)�_(k��i)�l(f��)�̼�����خa(ch��n)�C(j��)��(g��u)Ͷ�Y�����҇�(gu��)���خa(ch��n)�C�Ϸ���(w��)�̵���Ҫ�͑������(xi��ng)Ŀ���_(k��i)�l(f��)朗l�ρ�(l��i)�������ث@ȡ→�(xi��ng)Ŀ��չ→�(xi��ng)Ŀ�߄�→�����O(sh��)Ӌ(j��)→�(xi��ng)Ŀ����→�I(y��ng)�N�ƏV→�N�ۈ�(zh��)�У� ���з��خa(ch��n)����(w��)��ֻ�ṩ����ijһ�h(hu��n)��(ji��)�Č��I(y��)��ԃ����(w��)�� Ҳ���ڷ��خa(ch��n)�C�Ϸ���(w��)���ṩijһ���خa(ch��n)�(xi��ng)Ŀ�����ث@ȡ���N�����ȫ�^(gu��)�̵����Ϸ���(w��)��

�������خa(ch��n)�C�Ϸ���(w��)�̵������ИI(y��)�Ƿ��خa(ch��n)�_(k��i)�l(f��)�I(y��)�����ڙC(j��)��(g��u)���C(j��)��(g��u)Ͷ�Y�ߵȡ�

�������خa(ch��n)�_(k��i)�l(f��)��ͨ�^(gu��)�\(y��n)�����ء� �Y��������I(y��)�YԴ���a(ch��n)����Ʒ�����C�Ϸ���(w��)�̠I(y��ng)�N���ṩ�������I(y��)����(w��)��������(ch��)�䡢�_(k��i)�l(f��)�w�����A(y��)�ۘDZP�����ȷ���Ӱ������خa(ch��n)�C�Ϸ���(w��)�̵Ŀ��I(y��)��(w��)����ͬ�r(sh��)�����خa(ch��n)�_(k��i)�l(f��)�I(y��)���I(y��)���څ��(sh��)�İl(f��)չ�̶�Ҳ��Ӱ푷��خa(ch��n)�C�Ϸ���(w��)�I(y��)�Ј�(ch��ng)���g��һ��(g��)��Ҫ���ء����خa(ch��n)�C(j��)��(g��u)Ͷ�Y�ߵ�Ͷ�Y����Ͷ�Y���ԡ��Y��Ҏ(gu��)ģ�ȶ���Ӱ��䌦(du��)�C�Ϸ���(w��)�̸��(xi��ng)���I(y��)����(w��)�������Ҫ���ء�

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

- �ۺЕr(sh��)�⌢�����ܾƵ���(bi��o)�䣺�Ԅ�(d��ng)��؛�C(j��)��Ȼ�Č�ǧ�|ס��(j��ng)��(j��)

- ����ͯʳƷ�����ǠI(y��ng)�B(y��ng)����(j��)߀�ǠI(y��ng)�N�Α�

- ���l(xi��ng)����l(f��)����һ��(ch��ng)�_(k��i)������

- ���}�Ʒ��(q��)��(d��ng)��(sh��)�ָ��£��x�����۹���(y��ng)朸�Ч�f(xi��)ͬ�s�߽�����(ji��ng)

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽���(��i)����(l��)��CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\(y��n)��(d��ng)Ь��һ�pЬ��Q����ͨ���c�p��������

- �h(yu��n)���X�I(y��)���g(sh��)ͻ�ƣ���(gu��)��(n��i)�חl�����ԪĻ�����ɾ����I(l��ng)�ИI(y��)׃��

- ���U(xi��n)��w���� �S���ж��ڌ��ػ؏�(qi��ng)��(sh��)���

- ��(gu��)����Դ�ֽM���_(k��i)չ�������ϵ�y(t��ng)���O(sh��)��һ��ԇ�c(di��n)����

- 5G�°��(ch��ng)�M(j��n)�Еr(sh��)���������M(j��n)5G-A����

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)���خa(ch��n)�ИI(y��)��(j��ng)��(zh��ng)��ֺͰl(f��)չڅ��(sh��)����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2