-

2016���҇�(gu��)��܇(ch��)�㲿���ИI(y��)�l(f��)չ?f��n)�r����

2016/4/25 10:34:33����(l��i)Դ:�Ї�(gu��)�a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��(y��)������ӡ�����P(gu��n)�]��

������ʾ��1��ȫ����܇(ch��)�㲿���ИI(y��)�l(f��)չ�F(xi��n)����܇(ch��)�㲿���ИI(y��)����܇(ch��)���I(y��)�l(f��)չ�Ļ��A(ch��)��Ҳ��֧����܇(ch��)���I(y��)���m(x��)��(w��n)���l(f��)չ��ǰ��l�����S����(j��ng)��(j��)ȫ���M(j��n)�̵ij��m(x��)���M(j��n)�Լ���(zhu��n)�I(y��)���ֹ�����څ��(x��)�£���(gu��)�H������܇(ch��)����������(ji��n)�C(j��)��(g��u)������܇(ch��)�_(k��i)�l(f��)�����Č�(zhu��n)�I(y��)�����a(ch��n)ģʽ�D(zhu��n)׃����܇(ch��)�S����1��ȫ����܇(ch��)�㲿���ИI(y��)�l(f��)չ�F(xi��n)��

������܇(ch��)�㲿���ИI(y��)����܇(ch��)���I(y��)�l(f��)չ�Ļ��A(ch��)��Ҳ��֧����܇(ch��)���I(y��)���m(x��)��(w��n)���l(f��)չ��ǰ��l�����S����(j��ng)��(j��)ȫ���M(j��n)�̵ij��m(x��)���M(j��n)�Լ���(zhu��n)�I(y��)���ֹ�����څ��(x��)�£���(gu��)�H������܇(ch��)����������(ji��n)�C(j��)��(g��u)������܇(ch��)�_(k��i)�l(f��)�����Č�(zhu��n)�I(y��)�����a(ch��n)ģʽ�D(zhu��n)׃����܇(ch��)�S���ڔU(ku��)���a(ch��n)��Ҏ(gu��)ģ��ͬ�r(sh��)���c�ⲿ?j��)?y��u)�|(zh��)����܇(ch��)�㲿����(zhu��n)�I(y��)���a(ch��n)��I(y��)չ�_(k��i)�������γ�������(y��ng)�P(gu��n)ϵ�� �Ķ��Ƅ�(d��ng)����܇(ch��)�㲿���ИI(y��)�Ŀ��ٰl(f��)չ���a(ch��n)����������m(x��)���Ј�(ch��ng)����

����Ŀǰ��ȫ����܇(ch��)�㲿���ИI(y��)��Ҫ�ɚW�����ձ�����܇(ch��)���I(y��)�l(f��)�_(d��)��(gu��)������(d��o)���l(f��)չ�Ї�(gu��)���㲿����I(y��)�ڇ�(gu��)�H�Ј�(ch��ng)�ľC�ό�(sh��)������(du��)���ޡ�����(j��)������(gu��)��܇(ch��)������Automotive News�������� 2014 ���ȫ����܇(ch��)�㲿��������(y��ng)�̰�?g��u)?qi��ng)���Σ��ձ����W����(gu��)��ռ��(j��)�˽^�����(sh��)��Ȼ�����S����܇(ch��)�㲿���ИI(y��)�a(ch��n)�I(y��)朗l��ȫ����չ���l(f��)չ�Ї�(gu��)����܇(ch��)�㲿��������I(y��)��ӭ��(l��i)���õİl(f��)չ���C(j��)����һЩ��܇(ch��)�㲿����(x��)���ИI(y��)���l(f��)չ�Ї�(gu��)�ҵă�(y��u)��(sh��)�㲿����I(y��)ͨ�^(gu��)����ļ��g(sh��)��(ch��)����Ј�(ch��ng)��(j��ng)�(y��n)�e�ۣ����γ��c��(gu��)�H������܇(ch��)�㲿����I(y��)��ͬ��(j��ng)��(zh��ng)�ĸ�֡�

����2����(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)�l(f��)չ�F(xi��n)��

������(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)�İl(f��)չ���ڶ�ʮ���o(j��)��ʮ�������(j��ng)�^(gu��)����İl(f��)չ���ИI(y��)Ҏ(gu��)ģ����I(y��)��(sh��)�����F(xi��n)���^����ȵ����L(zh��ng)�������A�Σ���܇(ch��)�㲿�������ԇ��@��܇(ch��)���מ����� �㲿�����a(ch��n)��I(y��)��(du��)��܇(ch��)�S�̵������ԏ�(qi��ng)�� ���w���g(sh��)ˮƽ�^�鱡������ʮ��������_(k��i)ʼ����(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)���~���˼��ٰl(f��)չ��܉����һ���棬��(gu��)��(n��i)���^��(j��ng)��(j��)�ķ�(w��n)�����L(zh��ng)��������܇(ch��)���M(f��i)�Ј�(ch��ng)�Ŀ��ٰl(f��)չ�����a(ch��n)�I(y��)���ߵ����^���_(t��i)�� ���(gu��)��(n��i)��܇(ch��)�㲿�����a(ch��n)��I(y��)��(chu��ng)�������õ��ⲿ�h(hu��n)�����������C(j��)�� ��һ���棬 ��(gu��)�H��܇(ch��)�㲿����I(y��)���^�M(j��n)���Ї�(gu��)�Ј�(ch��ng)�����(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)����(l��i)���Y�𡢼��g(sh��)���˲š�������(j��ng)�(y��n)�����M(j��n)��(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)Ѹ�ٳ��L(zh��ng)��

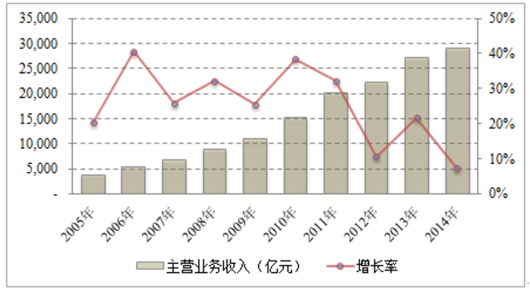

�������������£���(gu��)��(n��i)��܇(ch��)�㲿����I(y��)ͨ�^(gu��)���g(sh��)���M(j��n)�����Y�����������l(f��)չ����Ԫ��Ͷ�Y�����P(gu��n)��ʩ�����b��ˮƽ�����켼�g(sh��)���a(ch��n)Ʒ�|(zh��)��������ˮƽ�ȷ�����õ����^�����������܇(ch��)���㲿����(gu��)�a(ch��n)���̶��@����ߣ����γ����^����������܇(ch��)�㲿��������(y��ng)�wϵ���Ї�(gu��)��܇(ch��)���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)������2014 ���(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����2.91�f(w��n)�|Ԫ����2005 ��� 7.75 ����

2005-2014���҇�(gu��)��܇(ch��)�㲿�����ܘI(y��)��(w��)������r

������(j��ng)�^(gu��)����l(f��)չ����܇(ch��)��܇(ch��)�������γ��L(zh��ng)���ǡ������ǡ��|�����A�С���������ϵ�����a(ch��n)�I(y��)��Ⱥ������(gu��)��(n��i)����܇(ch��)�㲿����I(y��)Ҳ�������@�@����a(ch��n)�I(y��)��Ⱥ�ֲ���

�������Ј�(ch��ng)��ֶ��ԣ����Y�����Y��I(y��)�{������g(sh��)�������߸���ֵ�Įa(ch��n)Ʒٍȡ�^������(r��n)��ռ��(j��)����Ҫ��λ��������I(y��)�mȻ���^��������I(y��)Ҏ(gu��)ģ�����켼�g(sh��)�ȷ�������S����(gu��)��(n��i)��܇(ch��)�㲿���ИI(y��)�a(ch��n)�I(y��)�Y(ji��)��(g��u)�D(zhu��n)�Ͳ����ķ�(w��n)�����M(j��n)���Լ�������I(y��)�����аl(f��)�����������ij��m(x��)����(qi��ng)�����ֱ����㲿����I(y��)�C�ϸ�(j��ng)��(zh��ng)������������ѽ�(j��ng)���L(zh��ng)��һ������ͬ���Y�����Y��˾�ข(j��ng)��(zh��ng)��I(y��)��

����1���l(f��)��(d��ng)�C(j��)�ИI(y��)�F(xi��n)��

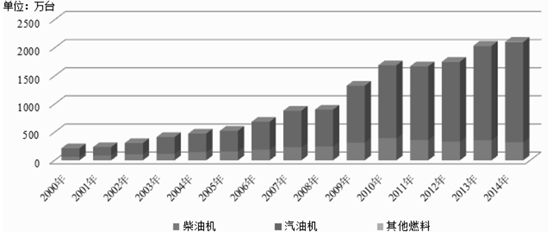

����2000 ���(gu��)��(n��i)܇(ch��)�ðl(f��)��(d��ng)�C(j��)��a(ch��n)��?j��)H�� 213.80 �f(w��n)�_(t��i)���S����ͥ��܇(ch��)�ռ�����ߎ���(l��i)���Ј�(ch��ng)�������L(zh��ng)��2014 ���(gu��)��(n��i)�����a(ch��n)܇(ch��)�ðl(f��)��(d��ng)�C(j��) 2,108.16 �f(w��n)�_(t��i)��2000 ����2014 �����(f��)�����L(zh��ng)�� 17.76%��

2000��—2014��ȇ�(gu��)��(n��i)��܇(ch��)�l(f��)��(d��ng)�C(j��)�a(ch��n)���y(t��ng)Ӌ(j��)

�����l(f��)��(d��ng)�C(j��)�ИI(y��)�LJ�(gu��)��(n��i)ʯ�����ĵ�������w�a(ch��n)�I(y��)������(j��)��(n��i)ȼ�C(j��)���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��Ŀǰ�l(f��)��(d��ng)�C(j��)����(n��i)ȼ�C(j��)��������̼�ŷ���ռȫ��(gu��)������10%�����������ŷ���ռȫ��(gu��)������ 30%���w�����ŷų��^(gu��) 60 �f(w��n)�����l(f��)��(d��ng)�C(j��)�ŷ���Ⱦ���ѳɞ�Ӱ푿՚��|(zh��)������Ҫ����֮һ����(ji��)�ܜp���΄�(w��)�D�ޡ������(l��i)���F������l�����F(xi��n)�������˂���(du��)�h(hu��n)����(w��n)�}�����Ǵ����Ⱦ��(w��n)�}�ĸ߶���ҕ�� �Ķ����l(f��)��(d��ng)�C(j��)�����ŷ���Ⱦ�������µĸ߶ȡ��c��ͬ�r(sh��)���S����(gu��)��(n��i)��܇(ch��)�������ij��m(x��)���L(zh��ng)���ɴˎ���(l��i)����Դ�o����(w��n)�}������ͻ������(du��)�l(f��)��(d��ng)�C(j��)�����ܺ�����˸��ߵ�Ҫ��2011 �� 7 �¹��Ų��l(f��)�����Ї�(gu��)��(n��i)ȼ�C(j��)���I(y��)“ʮ����”�l(f��)չҎ(gu��)���������_���“ʮ����”���g������(j��)��(ji��)�ܜp�ŵć�(gu��)��Ҫ����N���P(gu��n)���יC(j��)е���Ј�(ch��ng)���� ��(n��i)ȼ�C(j��)�ИI(y��)���c(di��n)�l(f��)չ�Įa(ch��n)Ʒ�I(l��ng)������l(f��)չ�ͺ��ܡ����ŷŵij���܇(ch��)������܇(ch��)�ðl(f��)��(d��ng)�C(j��)�Լ����N����ȼ�ϰl(f��)��(d��ng)�C(j��)������(j��)��(n��i)ȼ�C(j��)���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)����ֹ��“ʮ����”ĩ�ڣ��҇�(gu��)��(n��i)ȼ�C(j��)�a(ch��n)Ʒ�C����Ч�c��(gu��)�H���M(j��n)ˮƽ��� 10-20%��܇(ch��)�Ã�(n��i)ȼ�C(j��)ȼ����������� 8-10%���ŷ�ˮƽ���ɂ�(g��)�ȼ�(j��)����(ji��)�ܜp�Ō��L(zh��ng)������l(f��)��(d��ng)�C(j��)�ИI(y��)����Ҫ�l(f��)չڅ��(sh��)��

����2�����Ͱl(f��)��(d��ng)�C(j��) EGR�ИI(y��)����

�����S��ȫ����܇(ch��)�������ķ�(w��n)�����L(zh��ng)����܇(ch��)�U���ŷ�����ɵĴ����Ⱦ�����(y��n)�أ��h(hu��n)��������(du��)�l(f��)��(d��ng)�C(j��)β��p�Ř�(bi��o)��(zh��n)������ߵ�Ҫ���������(gu��)���^���_(t��i)�h(hu��n)����Ҏ(gu��)����(du��)�C(j��)��(d��ng)܇(ch��)�U���ŷŘ�(bi��o)��(zh��n)���Խ��(l��i)Խ��(y��n)���Ҫ���S���ŷŘ�(bi��o)��(zh��n)�IJ�������(j��)�����Ͱl(f��)��(d��ng)�C(j��)�p���I(l��ng)��ȡ�����@���l(f��)չ���W���l(f��)�_(d��)��(gu��)�����������o(j��)�� 70 ����_(k��i)ʼ��(du��)���Ͱl(f��)��(d��ng)�C(j��)�ďU��̎���M(j��n)����ӿ��ƣ� ������(j��)�ŷŘ�(bi��o)��(zh��n)Ҫ����ИI(y��)��(sh��)�`��u�γ���늿�ȼ�͇���ϵ�y(t��ng)�� �l(f��)��(d��ng)�C(j��)�U����ѭ�h(hu��n) ��EGR�� ���g(sh��)�� �x���Դ�߀ԭ ��SCR�����g(sh��)�� �U������b�õȲ�ͬ�ďU���ŷ�̎�������� ���У� �l(f��)��(d��ng)�C(j��)�U����ѭ�h(hu��n) ��EGR�����g(sh��)��Ŀǰ���J(r��n)�Ĝp���p�Ͳ���܇(ch��)���������ŷŵ���Ч����֮һ��

����EGR ���g(sh��)�ڇ�(gu��)��(n��i)���Ͱl(f��)��(d��ng)�C(j��)�I(l��ng)��đ�(y��ng)���c���P(gu��n)�ŷŘ�(bi��o)��(zh��n)���C���c��(sh��)ʩ�������P(gu��n)���S����(gu��) III����(gu��)IV��(bi��o)��(zh��n)���Ƴ���EGR���g(sh��)��u�ɞ�һ�N��Ҫ���p�Ͳ��Ͱl(f��)��(d��ng)�C(j��)�ŷż��g(sh��)·����Ȼ�����ڇ�(gu��) III �A�Σ����������ИI(y��)���g(sh��)��(ch��)�䲻�㡢��Ʒ�|(zh��)���͡��D(zhu��n)�Q�ɱ��^�ߵ�ԭ���ИI(y��)��(n��i)��(gu��) III �ŷŘ�(bi��o)��(zh��n)��(sh��)�|(zh��)�ϲ�δ�õ���Ч��(zh��)�У����� EGR ���g(sh��)�Č�(sh��)�H�b�C(j��)���^�͡��M(j��n)���(gu��) IV �A�Σ���(gu��) IV ��(bi��o)��(zh��n)�Č�(sh��)ʩ����?y��n)������y�Ԉ�(zh��)�У���ԭ����2011��7 �� 1 �Ռ�(sh��)ʩ���ɶ����t��

����2014 ���ԁ�(l��i)���S�����(hu��)��(du��)�����Ⱦ�h�}�ĸ߶��P(gu��n)ע���Լ�ý�w��(du��)���ֲ��͙C(j��)��I(y��)�ԇ�(gu��) III �a(ch��n)Ʒð���(gu��) IV �a(ch��n)Ʒ�N(xi��o)�۵��ع⣬���͇�(gu��) IV ��(bi��o)��(zh��n)�Ĉ�(zh��)����r��u�ܵ���ҕ��2014 �� 4 �£����A���͇�(gu��)���I(y��)����Ϣ�����l(f��)�����棨2014 ��� 27̖(h��o)����Ҫ��2015 �� 1 �� 1 ������(gu��) III ����܇(ch��)�a(ch��n)Ʒ�����N(xi��o)�ۡ��������״�ʩ���h(hu��n)������(hu��)ͬ���P(gu��n)�O(ji��n)�ܲ��T(m��n)�Ƴ��ˌ�(du��)��(gu��) IV ��(sh��)ʩ��r�ć�(y��n)��z�(y��n)�ͱO(ji��n)����ʩ���քe��(du��)���a(ch��n)��I(y��)�� �ط�����(j��)�h(hu��n)�����T(m��n)���a(ch��n)�N(xi��o)�h(hu��n)��(ji��)�����w�_(k��i)չȫ��λ�O(ji��n)����(zh��)���� �ڴ˱����£�2014 ���°����ԁ�(l��i)����܇(ch��)��(gu��) IV��(bi��o)��(zh��n)�Ĉ�(zh��)�����ȵõ����@��(qi��ng)���� EGR���g(sh��)�đ�(y��ng)���S֮���������

��������(j��)����܇(ch��)��(gu��) V ��(bi��o)��(zh��n)���ИI(y��)���P(gu��n)�l(f��)չҎ(gu��)��Ҫ��δ��(l��i) EGR ����Ҫ�Ԍ��M(j��n)һ���w�F(xi��n)��һ���棬EGR ���g(sh��)�����m(x��)��(y��ng)�����p�Ͳ��͙C(j��)�⣬δ��(l��i)�������(f��)��ʽ��̎�����g(sh��)�c SCR ���g(sh��)��ͬ��(y��ng)���������Ͳ��͙C(j��)���Ķ���(y��ng)���I(l��ng)���wȫ��܇(ch��)�ò��͙C(j��)�Ј�(ch��ng)����һ���棬�S���ǵ�·���͙C(j��)�ŷŘ�(bi��o)��(zh��n)������(j��)��EGR ���g(sh��)���U(ku��)���ڷǵ�·���͙C(j��)�Ј�(ch��ng)�đ�(y��ng)�á��S���O(ji��n)�ܵIJ������ơ����(hu��)�h(hu��n)�����R(sh��)���M(j��n)һ�����������鱣�ϰl(f��)��(d��ng)�C(j��)��(ji��)�ܜp�ŵĺ��IJ�����EGR ���g(sh��)�đ�(y��ng)�÷��������m(x��)��չ���M(j��n)�����M(j��n) EGR�ИI(y��)�Ј�(ch��ng)����ij��m(x��)ጷš�

����3�����Ͱl(f��)��(d��ng)�C(j��) EGR�ИI(y��)����

�������Ͷ�����̼�ŷ��ѳɞ���܇(ch��)�ИI(y��)�l(f��)չ�M(j��n)������Ҫ��Q�Ć�(w��n)�}���鑪(y��ng)��(du��)ȫ���Ե��YԴ��ȱ�͚��׃ů��(w��n)�}��얹̺������܇(ch��)���I(y��)δ��(l��i)��(gu��)�H��(j��ng)��(zh��ng)�����W���յ���܇(ch��)���I(y��)�l(f��)�_(d��)��(gu��)�Ҷ��ڲ�ȡ�e�O��ʩ���Ƅ�(d��ng)�ʹ��M(j��n)��܇(ch��)��(ji��)�ܼ��g(sh��)�l(f��)չ�������܇(ch��)ȼ��Ч�ʣ���(ji��)�ܜp�ż��g(sh��)���P(gu��n)ע�c(di��n)�яĿ����к����|(zh��)�ŷ��D(zhu��n)����ƶ�����̼�ŷš��l(f��)�_(d��)��(gu��)��ͨ�^(gu��)���g(sh��)��(bi��o)��(zh��n)�ͷ�Ҏ(gu��)������������܇(ch��)ȼ��������Ҫ����(gu��)ͨ�^(gu��)���g(sh��)��(bi��o)��(zh��n)����Ҏ(gu��)�ȷ�ʽ������������܇(ch��)ȼ��������Ҫ���ձ��O(sh��)�� 2020 �����܇(ch��)ƽ��ȼ�������������� 5L/100km���ҵ�Ŀ��(bi��o)��

�����l(f��)��(d��ng)�C(j��)�U����ѭ�h(hu��n)��EGR�����g(sh��)ʼ���ڲ��͙C(j��)�p���I(l��ng)���M(j��n)�� 21 ���o(j��)���������Ͱl(f��)��(d��ng)�C(j��)�ϵĽ����ͺĹ��ܲŵõ���ҕ����Ѹ�ٵõ���(y��ng)���ƏV�����Ͱl(f��)��(d��ng)�C(j��)�ϴ��dʹ�� EGR ���g(sh��)��ͨ�^(gu��)�U��ѭ�h(hu��n)�܉����Ʊ��𣬽������ȼ�������͜ضȣ��Ķ�����ȼ��Ч���_(d��)�������ͺĵ�Ŀ�ġ��ڽ�(j��ng)��(j��)Ч����ŷŷ�Ҏ(gu��)�Ĺ�ͬ�(q��)��(d��ng)�£�EGR ���g(sh��)�����Ͱl(f��)��(d��ng)�C(j��)�ϵđ�(y��ng)�õõ������ƏV��Ŀǰ����(gu��)�H���S����ء����R˹�յ���܇(ch��)�����̵���Ҫ܇(ch��)�;����_(k��i)ʼ�������� EGR ���g(sh��)�����_(d��)������ȼ��Ч�ʵ�Ŀ�ġ�

�����a(ch��n)�I(y��)��Ϣ�W(w��ng)�l(f��)���ġ�2016-2022���Ї�(gu��)��܇(ch��)�Ј�(ch��ng)�\(y��n)�I(y��ng)�F(xi��n)�ǰ���A(y��)�y(c��)������(b��o)�桷�@ʾ�������(l��i)����(gu��)��(n��i)��܇(ch��)���I(y��)�l(f��)չѸ�٣���(j��)�y(t��ng)Ӌ(j��)������ 2014 ��ׇ�(gu��)��(n��i)��܇(ch��)�������_(d��) 1.54 �|�v�� �� 2001 ���8.57���� ͬ�r(sh��)�� 2014���҇�(gu��)ʯ�ͱ��^���M(f��i)���s�� 5.18�|������܇(ch��)�����������M(f��i)ռȫ��(gu��)���������M(f��i)�ı����ѽ�(j��ng)�_(d��)�� 55%���ң�ÿ������ʯ�����M(f��i)���� 70%���ϱ�������܇(ch��)�����ġ��A(y��)Ӌ(j��)��δ��(l��i)һ�Εr(sh��)�ڣ���(gu��)��(n��i)��܇(ch��)�������Ԍ����m(x��)���L(zh��ng)���ɴˎ���(l��i)����Դ�o����(w��n)�}������ͻ����2012 �� 6 �£���(gu��)��(w��)Ժ�l(f��)������(ji��)���c����Դ��܇(ch��)�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2012-2020 �꣩�������_�ˇ�(gu��)��(n��i)��܇(ch��)��(ji��)�ܘ�(bi��o)��(zh��n)�����wĿ��(bi��o)��2014��12 �£����I(y��)����Ϣ�����M��ȫ��(gu��)��܇(ch��)��(bi��o)��(zh��n)�����g(sh��)ί�T��(hu��)�M���ij���܇(ch��)ȼ�������������A�Θ�(bi��o)��(zh��n)��2016-2020�꣩ �����º�(ji��n)�Q(ch��ng)“����܇(ch��)ȼ�����ĵ����A�Θ�(bi��o)��(zh��n)”����ʽ������������ 2016 �� 1 �� 1 ������(sh��)ʩ������܇(ch��)ȼ�����ĵ����A�Θ�(bi��o)��(zh��n)Ҏ(gu��)���ˇ�(gu��)��(n��i)����܇(ch��)ȼ�������������Ҫ�� �m������܇(ch��)�a(ch��n)Ʒ��(zh��n)������h(hu��n)��(ji��)�����M(m��n)�����P(gu��n)��(qi��ng)���ԇ�(gu��)�Ҙ�(bi��o)��(zh��n)��܇(ch��)�ͣ����ܫ@�á�܇(ch��)�v���a(ch��n)��I(y��)���a(ch��n)Ʒ���桷�S�ɣ������S�ڇ�(gu��)��(n��i)���a(ch��n)���N(xi��o)�ۺ�ע��(c��)��ʹ�ã��Ķ��ӿ���̭�^�����ĸ��ͺ�܇(ch��)�ͣ���K�Ƅ�(d��ng)����܇(ch��)ƽ��ȼ��������ˮƽ�� 2020 ���½���5 L/100km��

����Ŀǰ����(gu��)��(n��i)������܇(ch��)�������ѽ�(j��ng)�������� EGR ���g(sh��)���S������܇(ch��)ȼ���������A�Θ�(bi��o)��(zh��n)����(sh��)ʩ���Լ���(gu��)�����ߌ�(du��)ȼ�ͽ����ͺ�Ҫ���γɵ��L(zh��ng)�ډ�����EGR ���g(sh��)�Ĺ�(ji��)��Ч�úͽ�(j��ng)��(j��)Ч�挢�õ��@�F(xi��n)����(gu��)��(n��i)������܇(ch��)���l(f��)��(d��ng)�C(j��)�����̌�Խ��(l��i)Խ��ز��� EGR���g(sh��)��

�����������İ��(qu��n)�wԭ�������У��D(zhu��n)�d���H�����������Ϣ֮Ŀ�ģ������֙�(qu��n)�О飬Ո(q��ng)��һ�r(sh��)�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ֱ�_(d��)16��(g��)�ИI(y��)

- ���c(di��n)�YӍ

- 24�r(sh��)

- ������

- ������

���F(xi��n)�ڵ�λ�ã����(y��) �ИI(y��)��(d��ng)�B(t��i) 2016���҇�(gu��)��܇(ch��)�㲿���ИI(y��)�l(f��)չ?f��n)�r����

���(y��) | �W(w��ng)վ��B | �P(gu��n)���҂� | �a(ch��n)Ʒ�c����(w��) | �̘I(y��)����(w��) | ����(b��o)�� | ����(w��)���� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2

���������������б����д��·ʮһ̖(h��o)11̖(h��o)�̄�(w��)��4�ӡ��]����100141

�����\(y��n)�I(y��ng)���ģ������н�(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)�P�Ƕ�·10̖(h��o)��ؕr(sh��)���V��(ch��ng)C��12��

ȫ��(gu��)���M(f��i)��ԃ(x��n)�ᾀ��400-680-5790 (7*24С�r(sh��)����(b��o)����ԃ(x��n)�Ԓ��18411010258 ���棺010-58850975

�I(y��)��(w��)��ԃ(x��n)��(zhu��n)����17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ���(qu��n)���� �W(w��ng)վ�䰸����ICP��11011445̖(h��o)-2