-

2016���Ї��Zʳ�ИI�lչ�F��Ј�ǰ������

2016/4/22 10:44:34����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

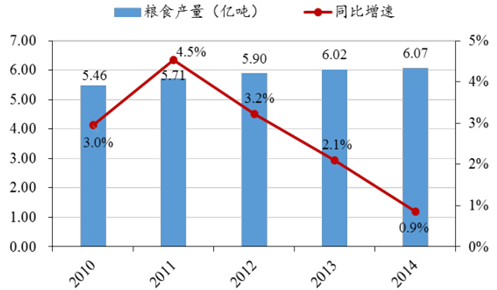

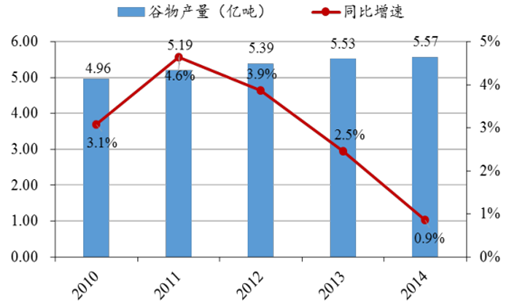

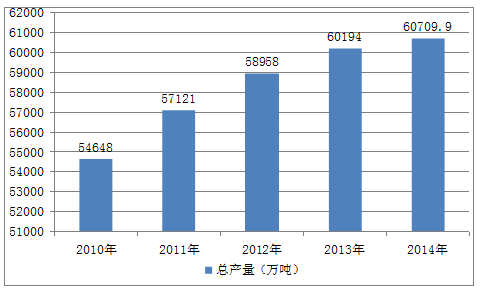

������ʾ����ֹ 2014 �꣬�������³��B�±���ƽ���\�У�ȫ���Zʳ�a�����F“ʮһ�B��” ���r�����Ռ��F“ʮһ�B��” ��2014 �꣬ȫ���Zʳ���a���� 6.07 �|����ͬ�����L 0.9%�����У����ᅡ������ֹ 2014 �꣬�������³��B�±���ƽ���\�У�ȫ���Zʳ�a�����F“ʮһ�B��” ���r�����Ռ��F“ʮһ�B��” ��2014 �꣬ȫ���Zʳ���a���� 6.07 �|����ͬ�����L 0.9%�����У����ᅡ�a�� 5.57 �|����ͬ�����L 0.8%��ֵ��ע����ǣ�2014��Ҳ���҇��Zʳ�a�������B�m��������F�»����AӋδ���ڸ��ء���ˮ���YԴ�h���ļs���£��҇��Zʳ�a��������ƽ���B�ݡ�

2010-2014��Zʳ�a����r����λ���|����

2010-2014�����a����r������|����

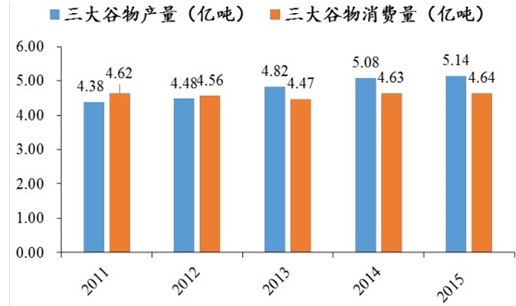

�����Ĺ��o�Y������ ������ݵļZʳ�a����������֧�·������M�� �� 2014 �����������������ȡ�С��������Ӌ�a�� 5.08 �|�������Ը��w 2014 �� 4.63 �|���ć������M������������M������Ӌ�H 0.11 �|������Ҫ�����Zʳ������o���ֶ��Լ�ƽ�և�����r��֮�á�

2011-2015���Ї��������a���c���M������

2011-2015���Ї��������a���c�M��ռ��

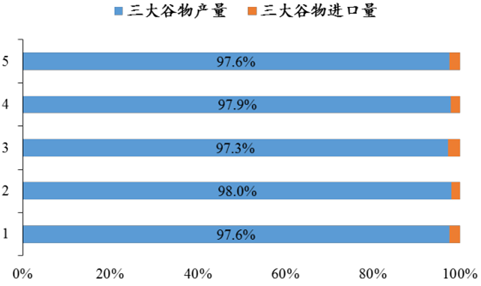

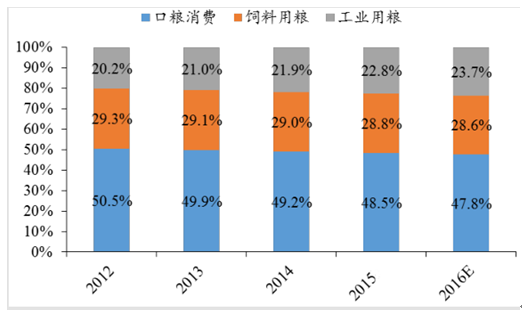

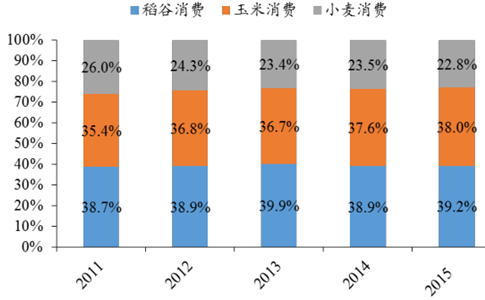

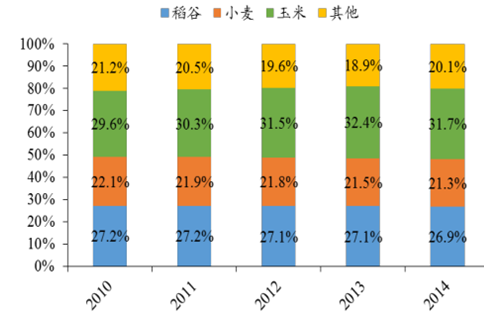

����������Y�������S�������˿ڵ����L���ʳ�Y����׃�����r�aƷ�ӹ�����Դ�a�I�İlչ���҇������ڼZ���M��������M�����I���M�ڃȵļZʳ������m���L����������M�У����I�üZ������üZ���L�^�죬���������ٱ����� 6.0%��1.5%�����ڼZ�������پ���,ͬ�ȱ����� 0.7%�������M�Y��ռ�ȿ���2014 ��ڼZ���M��������M�����I���Mռ�ȷքe�� 49.2%��29.0%��21.9%���ּZʳƷ�N����Ŀǰ�������ǵ�һ�����MƷ�N��ռ 38.9%�����ס�С���քeռ 37.6%��23.5%��

2012-2016�Zʳ��;���M�Y��ռ��

2011-2015�ZʳƷ�N���M�Y��ռ��

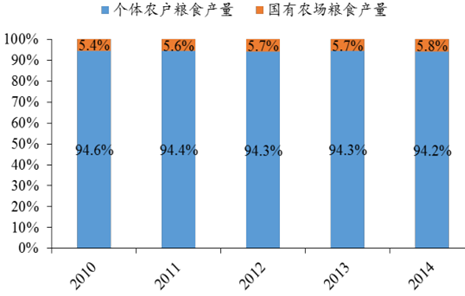

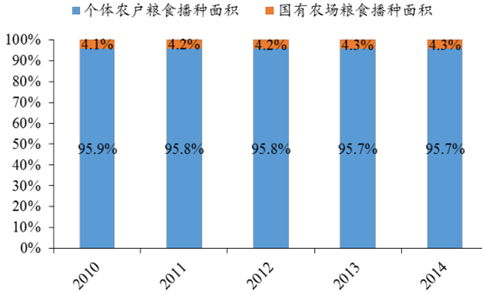

�����҇��F�A�μZʳ�Nֲ��Ҫ�ЃɷNģʽ��һ�LJ����r�������ǽ����ڼ�ͥ�а�؟���ƻ��A�ϵ����r�����λ�ķNֲ��Ŀǰ�A�Σ������ڼ�ͥ�а�؟���ƻ��A�ϵ����r�����λ�ķNֲ�����҇��Zʳ���a����Ҫģʽ��2014 �꣬�r���Nֲ�Zʳ���a��ռȫ���Zʳ�a�����ظ��_ 94.2%���Zʳ���N��eռ�� 95.7%�������چ��r�����aҎģС���Y���������ޣ����y���FҎģ���͙Cе������Ȼ̎�ڴַ�ʽ�����a�A�Ρ������r��������r���Nֲ��e�^���܉��^�Ì��F�Cе����Ҏģ�����I�������������ڼZʳ���a���еı���С�������҇���Ҫ�Nֲģʽ��

2010-2014 �r���c�����r���Nֲ�a���Y����

2010-2014�r���c�����r���Nֲ��e�Y����

�����н����Ԕ������İl���ġ�2016-2022���Ї��Zʳ�ӹ��I�Ј��\�I�B�ݼ�Ͷ�Yǰ���A�y��桷���@ʾ��2012�꣬ȫ��Ҏģ���ϼZʳ�ӹ���I5473�ң���ɬF�r���I���aֵ9890.7�|Ԫ��ͬ�����L21.0%��ռʳƷ���I���aֵ��11.0%��ȫ��ȫ�ИI���F����506.46�|Ԫ���ИIƽ��������5.1%��2013���Ї��Zʳ���a��60194�f�������҇��Zʳ��ȫ���Ԍ����A���c��ͬ�r���҇��ļZʳ�ӹ��IҲ�õ�����İlչ���Zʳ�ӹ��I�ڿ��w�M����l���������������Ļ��A�ϣ��aƷ�Y���{��ȡ���^���Mչ���®aƷ�������aƷ����ӿ�F��2014��1-6�£��Zʳ�ӹ��c�����ИIҎģ������y��I��16231�ң���Ӌ���F���I�I������19622�|Ԫ��ͬ�����L8.8����ȫ���Zʳ���a��60709.9�f����12142�|�����2013������516�f����103.2�|������L0.9%�����й��ᅡ�a��55726.9 �f����11145.4�|�����2013������457.7�f����91.5�|������L0.8%��

2010-2014���҇��Zʳ���a������λ���f����

�����҇��|韵ć����;���ϱ������ɼZʳ�Nֲ�ĵ���ָ���������ס���С���������|���^���Nֲ��Ҳ�ܴ� ���Ϸ��t�Ե��מ������в��Ľ��������ϡ������ȵسɞ��҇���Ҫ�ļZʳ���a�^�����⣬�҇��Zʳ���a��������Ҳ�ڰl���������ɖ|���е����D�ƣ� “���Z���\” �� “�мZ���\”�đB����څ���@��Ŀǰ�S�����^��������ƷС�������w���o��λ���|���^�ѳɞ���Ҫ�ľ�����������Ʒ�Z�����ء�

ȫ����Ҫ�Zʳ�Nֲ�ֲ��D

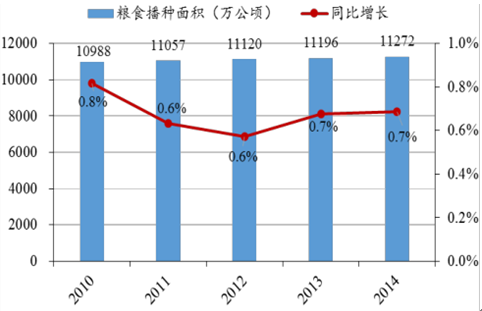

����2014 �꣬ȫ���Zʳ�Nֲ��e�� 11272 �f��핣�ͬ�����L 0.7%�����У����ȡ�С�������Nֲ��e�քe�� 3031��2406��3574 �f��핣���Ӌռȫ���Zʳ�Nֲ��e�� 80%��

2010-2014��Zʳ�Nֲ��e����λ���f��핣�

2010-2014 �Zʳ�Nֲ��e�Y��ռ��

�����҇��Zʳ�a�I�Ŀǰ�ʬF��“�ɶ�ɢ�����gС”�ĸ�֣�����Ҫ���F�����a���N�ۃɂ��h�������Zʳ���a�ķ�ɢ�ԺͼZʳ���M���ձ��Բ��档�����a���棬Ŀǰһ��һ�������ظ��N�ƶȣ���ɼZʳ�ИI���a�r���������࣬�Zʳ��ُ�挦һ��һ�����Zʳ�Nֲ��ʽ�ַţ��o���_��ҎģЧ�档�N�۷��棬�Zʳ�����ֵ�ĵ�������Ʒ�������w��λ��ُ�⣬���ُ�I�Ñ��dž��ļ�ͥ��Ҳ�͛Q���˼Zʳ�N�۽K�˛Q�ٵ����c��

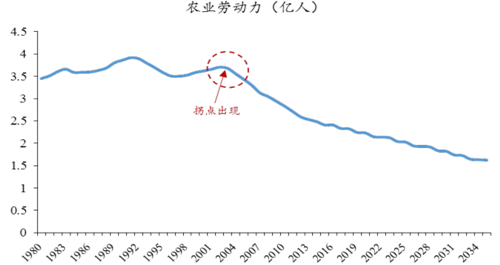

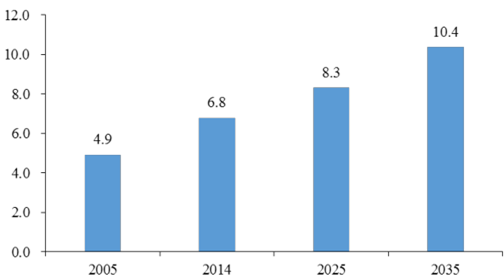

����δ�� 10~20 �꣬�S���҇���悻����������M�������r��ʣ���ڄ����ݱ����������D�ƣ���һ���棬�҇�����˿����g��������صĬF��Ҳ�������r�I�ڄ��˿���δ�� 20 ��ʬF���m�»��B�ݡ� �҂��J�飬 �r�I�ڄ��˿ڵ��½����ӿ�Zʳ�NֲҎģ�����M�̣����Zʳ�NֲҎģ��������׃�a�I�“�ɶ�ɢ�����gС”�ĬF�2014 �꣬�҇��r�I�ڄ��������s�� 2.49 �|�ˣ�ռȫ�����ڄ������ص� 32%���mȻ�����^ 1980 �����½� 50%�������^�W���l�_���� 10%��ռ�ȣ���Ȼƫ�ߡ�������ʽ�� �r�I�ڄ�������=�ڄ����g�˿�×�ڄ����g�˿څ��c��×�r�I�͘I�˿�ռ�ȣ� �������㣬 2025 �� 2035 ���r�I�ڄ����Ĕ����քe�� 2.03 �|�˺� 1.63 �|�ˣ��c 2014 ����ȷքe�½� 18%�� 35%�����O�Zʳ�Nֲռ�� 80%�r�I�ڄ��˿ڣ���2014 ��Zʳ�Nֲ��e��˜�Ӌ�㣬2014 ��Nֲ�I�˿��˾�������e 6.8 ����2025��� 8.3 ����2035 ���_�� 10.4 ����

1980 -2035���r�I�ڄ����˿��A�y����λ���|�ˣ�

�Nֲ�I�˿��˾�������e�A�y����/ �ˣ�

������Ŀǰ�r�I���a��ɢ���a�I�����M�����̶ȵ͵���r�£�ȫ�a�I朵İѿسɱ��Ƿdz��ߵģ��@Ҳ�O����K�ˮa�I�������M���҂��J�飬�S���Nֲ�I�˿ڵĜp�٣� �NֲҎģ���M�̵ļӿ쌢�����ڮa�I����������ϣ� �����r�Z����ه�ȣ���������“�Ї���”��Z�̣�ԭ�����һ���c�� ��1���S���ڄ��������½����r�I���a����څ�����|�������ջ����Ķ����_���r�I���յ�������g�� ��2���r���˿ڵĴ����D�ƞ�Ҏģ���ṩ�lչ���g������Ҏģ���_ʼ�ɞ�һ�N���B������ڵ�Ҏģ����Ч�����ʹҎģ���̶��Mһ����ߣ� ��3���r�I���a��ʽ��څ�ƌW��������������ʹһЩ�܉��ṩ�����|�aƷ�ͷ��յďS�̸�������A���@�������ИI�ă�����̭�������ИI�ļ��жȡ�

����δ�����S���Zʳ���aҎģ���̶ȴ�����������ڼZʳ�}���ɱ������ؿ��]���r���ړ��к�ɺ͂}���W�c���ݵ����μZ�̵���ه��Ҳ�������������@����Ч�����a�I���������I�gϵ�ľo�̶ܳȣ���ߴ�Z������Zʳ����机�����I�ڮa�I��е�Ӱ����Ϳ����������M�a�I��ںϡ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- Tier 1���̵���Ӳ�����x

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2