-

2016���Ї����W���U�ИI�lչ�F��Ј�Ҏģ�A�y

2016/3/30 11:32:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�����W���U��ָ���F���U��Ϣ��ԃ�����UӋ�����OӋ��Ͷ�������M���˱����б���������Ϣ��ԃ����ȫ׃�����m�ڽ��M�����r�ͽo���ȱ��Uȫ�^�̵ľW�j�����W�j���U�oՓ�ĸ���Ј�߀�ǵ����I���������ЏV韵Ŀ��g�Դ��lչ�������d��һ�N��Ӌ��C���W��ý��ı��U�������W���U��ָ���F���U��Ϣ��ԃ�����UӋ�����OӋ��Ͷ�������M���˱����б���������Ϣ��ԃ����ȫ׃�����m�ڽ��M�����r�ͽo���ȱ��Uȫ�^�̵ľW�j�����W�j���U�oՓ�ĸ���Ј�߀�ǵ����I���������ЏV韵Ŀ��g�Դ��lչ�������d��һ�N��Ӌ��C���W��ý��ı��U�I�Nģʽ���Єe�ڂ��y�ı��U�����ˠI�Nģʽ�����W���U��ָ���U��˾�����͵��������U�W�Ի��W������̄ռ��g�鹤�߁�֧�ֱ��U�N�۵Ľ��I������ӵĽ����О顣

���������@ʾ��Ŀǰ�҇�����50��ұ��U��I���㻥�W�I�գ�2012���҇����U�W�N���M����Ҏģ�_��39.6�|Ԫ���^2011�����L123.8%���Ї����U��I�ɷ�����˾�����L�w�������_��ʾ��2006���Ї��ľW�j���U�Ј�Ҏģ߀����2�|����2011���Ї��ľW�j���U������300�����|��Ҏģ��������ٳ��^200%��2015�꣬�Ї��ľW���˔�����4�|�����ӵ�7.5�|��IBM�A�y����2020�꣬���U�I���������������2005���0.16%������10%��

�������W���U�mȻ���������ٰlչ���������������U�Ј�����ռ�ı���߀�ܵͣ�����3%���@�͚W���l�_�������߀������IJ�࣬�����@ʾ��2011�������U���M�����У��W��ֱ�N���~������8%���ң�����܇�U���M�����У��W��ֱ�N�I�Ռ�ռ��30%�������������U�˅f���t�A�y�����10��ȣ�ȫ���U�I���Ќ��н�30%���̘I�U�N��40%�Ă����U�N����ͨ�^���W�M�С��AӋ��2016���Ї����U����̄��Ј��ھ����M����Ҏģ���_��590.5�|���B�ʌ��_��2.6%�����W���U�N������ӭ�����l�ڡ�

���������Ї����U�ИI�f�������Ĕ����� 2015���ϰ����҇�ͨ�^���W�����N�۵ı��U��Ӌ���M����816�|Ԫ��������ͬ�ڵ�2.6����ռ�ИI�����M4.7%���@һ�����ѱƽ�ȥ�껥�W���Uȫ�걣�Mˮƽ����ȫ�ИI���M���L��ؕ�I���_��14%�����ɷ��J���ǣ��S�������W���U�I�ձO�ܕ����k�������°l�����W���U��u��¶�^�ǣ������л��W���ڵ����ИI�У��ɞ���߰lչǰ���ļ������ИI��

���W���U�ľ��w����

����2015 �� 6 �µ�,�����ļһ��W���U��˾�@�û��W���U���գ����W���U�����������_�� ���W���U�ܷ���ȫ������y���U�����^�죬�����ɷ��J���ǻ��W���U�ИI��������ĝ������AӋ2016 ���Ї����U����̄��Ј��ھ����M����Ҏģ���_�� 590.5�|Ԫ���B���_�� 2.6%��

�Ї����W���U�lչ�v��

�����Ї��a�I�lչ�о��W�� http://www.chyxx.com���l���ġ�2016-2022���Ї����W���U�ИI�Ј��{�鼰Ͷ�Yǰ���A�y��桷���@ʾ��2011-2014�꣬���W���U�ı��M����Ҏģ�����U�����پ���170%���ϡ�2014�꣬�҇����W���U�ı��M����Ҏģ��858.9�|Ԫ��ͬ�������_195%���^��������21���ٷ��c��2015���ϰ����҇�ͨ�^���W�����N�۵ı��U��Ӌ���M����816�|Ԫ��������ͬ�ڵ�2.6����ռ�ИI�����M4.7%���@һ�����ѱƽ�2014�껥�W���Uȫ�걣�Mˮƽ����ȫ�ИI���M���L��ؕ�I���_��14%�����ɷ��J���ǣ��S�������W���U�I�ձO�ܕ����k�������°l�����W���U��u��¶�^�ǣ������л��W���ڵ����ИI�У��ɞ���߰lչǰ���ļ������ИI��

����һ�����W���U�ИI�F�����

���������@ʾ��������҇����W���U�ИI���MҎģ���LѸ�͡�2011-2012 ���҇����W���UҎģ���M�� 31.99 �|Ԫ���L�� 106.24 �|Ԫ�������� 230%��2012-2013 ���҇����W���UҎģ���M�� 106.24���L�� 291.15�|Ԫ�� ������ 174%�� 2013-2014���҇����WҎģ���M���L�� 858.9�|Ԫ�������� 195%�����h����ͬ��ȫ������̄ս������١��� 2011 �굽 2014�꣬���W�������MҎģ������ 26����ռ�����M����ı����� 2013 ��� 1.7%���L�� 4.2%����ȫ�ИI���M���L��ؕ�I���_��18.9%����������� 8.2���ٷ��c���ɞ����ӱ��M���L����Ҫ����֮һ��

���W���UҎģ���M���w���L��r

����2014 �ꔵ���@ʾ��ؔ�a���U��˾���W�I����Ӌ���M���� 505.7 �|Ԫ��ͬ�����L114%��ռ�a�U��Ӌԭ���M�� 6.7%��ͬ����� 3.1���ٷ��c���������U��˾���W�I�Ռ��F���M���� 353.2�|Ԫ��ͬ�����L 5.5����ռ�����U��Ӌԭ���M�� 3%��ͬ�����L2.3���ٷ��c�� �c2011����ȣ� ���l�����L��33���� ������L���_��225%��

��������ͬ�r�@ʾ��ؔ�a���U�Ի��W܇�U���������F���M 483 �|Ԫ��ռ���Wؔ�a���U�����M�� 96%����܇�U�I�ՃHռ���Wؔ�a���U���M�� 4%���ʬF�������ξ����MС���U�N���ӻ������c���������U���W�I�յ������U�N���ˉ۱��U��2014 ��ȫ�ꌍ�F���M 330�|Ԫ��ռ���W�������U�����M�� 94%�����У��f���U���W�I��ȫ�ꌍ�F���M 204 �|Ԫ��ռ���W�������U�����M�� 58%���Զ����U�����������U�ǻ��W�������U�ڶ����U�N���M�� 18 �|Ԫ���M����Hռ���W�������U�����M�� 5%�����б�����ռ�ȳ��^ 8 �ɣ���Ӌ 8450 �f���������Uռ���W�������U�����M�� 1%�� �� 1���ڼ� 1�����ԃȮaƷ������ �°����^�ϰ�����20%�����L���lչ���g�^��

���Wؔ�a�U�������U�Ę�����r

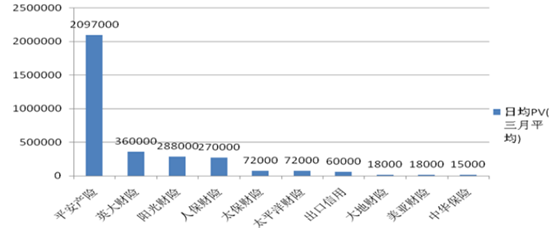

�������� Alexa �����yӋ�����P���W���U��˾�վ� PV(����ƽ��)�������yӋ�������Կ������������U��˾�У��վ� PV������ƽ��������ǰ 3�Ĺ�˾�քe�飺̩���ˉۣ�ƽ�����U��ꖹ��ˉۣ���ǰ 10����˾�վ� PV���F��ֻ���

�����U���W���U��˾�վ� PV ����ǰ 10 �� �����ɼ����ڣ�2015.07.09��

����ؔ�a�U��˾���棬�վ� PVǰ 3�Ĺ�˾�քe��ƽ��ؔ�U��Ӣ��ؔ�U��ꖹ�ؔ�U����ǰ 10��˾���վ� PV���

ؔ�a�U���W���U��˾�վ� PV ����ǰ 10 �������ɼ����ڣ�2015.07.09��

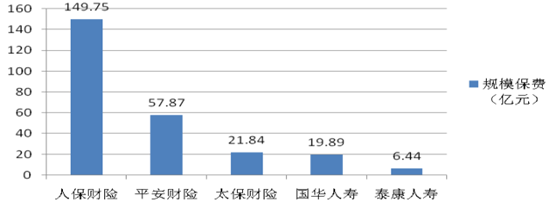

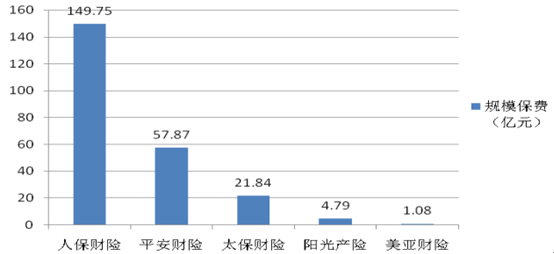

����2013 �꣬�� 60 �ҹ�˾�У����WҎģ���M����ǰ 5 �Ĺ�˾�քe���˱�ؔ�U��ƽ��ؔ�U��̫��ؔ�U�����A�ˉۡ�̩���ˉۣ����wҎģ������Ҋ�D����Ҋ���MҎģ�����f�p��

2013�껥�W���U��˾Ҏģ���Mǰ5

2013 �������U��˾���MҎģ���M����ǰ 5

2013��ؔ�a�U��˾���MҎģ���M����ǰ 5

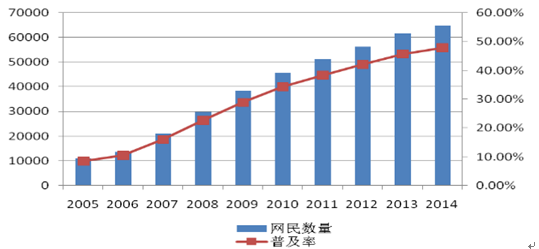

�������� 2014 �� 12 �£��҇��W��Ҏģ�_ 6.49 �|��ȫ�깲Ӌ�����W�� 3117 �f�ˡ����W�ռ��ʞ� 47.9%���^ 2013 ��������� 2.1���ٷ��c�� �D�� 2005-2015 ���҇��W��Ҏģ�ͻ��W�ռ��ʵ����Lڅ�ݡ�ԓ�D�@ʾ�� 2005���ԁ�oՓ�ǾW��Ľ^��Ҏģ߀�ǾW�j�ռ��ʶ��ʬF�����������L��ͬ�r,�W������g�Y���ʬF���������Ⱥ�Uɢ������,30�q����Ј���Ⱥ�ѽ��ɞ��҇��W��������Ҫ���L�c��

�Ї����W�ռ��v��

�Ї��W�����g�Y��

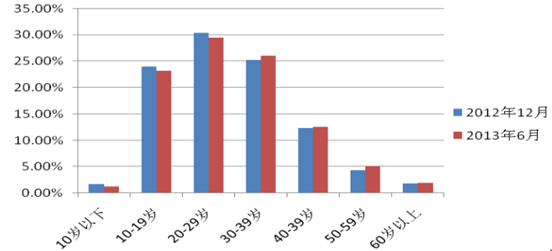

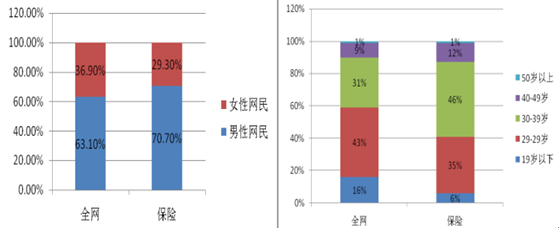

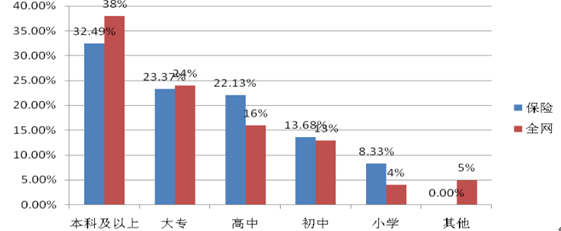

�����S�����W���g���ռ��;W��W�Ͻ����О鳣�B���l�������W�W��ُ���������汣�������Pע���W���U�ИI���Pע��Ҳ�������ء������@ʾ��2012�걣�U�I�վ��z�����_�� 94.3�f�Σ�ͬ�����L 30%����ƽ���a�U������ ��2014��ڶ�����܇�U�ИI�����о���桷�Ĕ����@ʾ�����^���Ԓ܇�U���W��܇�U�Ñ���܇������r�Pע�ȸ��_ 27.1%���s���Ԓ܇�U�Ñ��� 6 �������M�������܇�U�ИI������ָ�����w�ʬF���������L��څ�ݡ�

�����W���U�ИI���Pע���F��Ⱥ�w��ԣ� ��ͬ���g�ξW���U�ИI�@ʾ����ͬ���Pע�ȣ� �����Pע����ߵ� 30-50�q�W�� ռ�Ȟ� 58%�� �߳�ȫ�ИIˮƽ 18%�������U���Pע��Ҳ���F���Ԅe�ֻ��� ���D��ʾ�����ԾW���Pע�����@����Ů�ԾW��

2013��ڶ����ȱ��U�W���cȫ�W�Ԅe�c���g�ֲ�����

���U�ИI�Pע��Ⱥ�cȫ�W�W��ČW�v�ֲ�����

���������Ї����W���U���M����Ҏģ����

���������꣬���W���U���M����Ҏģ�������L�����̮a�I�о�Ժ�����@ʾ��2015�꣬�Ї����W���U���M�����2233.96�|Ԫ��ͬ�����L160.1%��

2011-2015���Ї����W���U���M����Ҏģ�yӋ

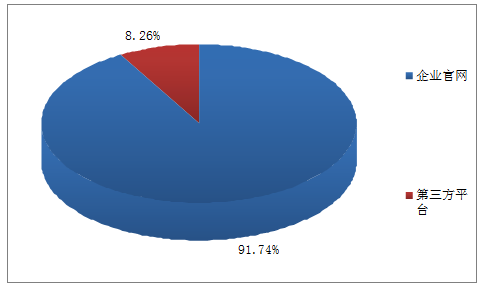

�����������Y�������������U��˾ͨ�^�پW���F�ĘI�ձ��MҎģ��Ӌ41.7�|Ԫ��ռ���W�����U��Ӌ���M�����2.8%��������ƽ�_�t�������������Y������Ã��ݣ����F�I�ձ��MҎģ��Ӌ1423.8�|Ԫ��ռ���W�����U��Ӌ���M�����97.2%��

2015���Ї����W�������U��������Y���D

�����������Y��������ؔ�a�U��˾ͨ�^�������Wվ�����ĘI�ձ��MҎģ��Ӌ63.50�|Ԫ��ռ��8.26%�����У��p����������Ҫ���U�aƷ��܇�U�������U�������U����ؔ�U������̄ս����U�ȡ�

2015���Ї����Wؔ�a�U��������Y���D

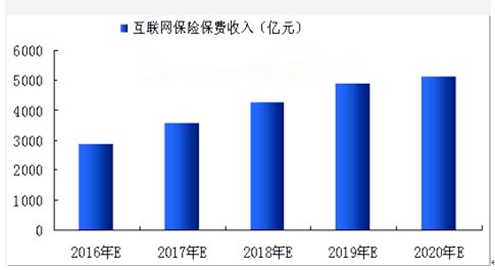

����δ���҇��Ļ��W���U߀���кܴ�lչ���g���AӋδ�����W��˾���������煢�c�����y���U�I���鑪�����W�ě_�������U��˾Ҳ��ȡ��һϵ�Б�����ʩ���ھW�j�N�ۡ�O2O���Ͼ��º����Լ��I�����̃�������e�O푑������̮a�I�о�Ժ�AӋ��2020�꣬�҇����W���M�����_5125�|Ԫ��

2016-2020���Ї����W���U����Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2