-

2016���Ї��̷��ИI�Ј��F��lչڅ���A�y

2016/3/30 11:27:42����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

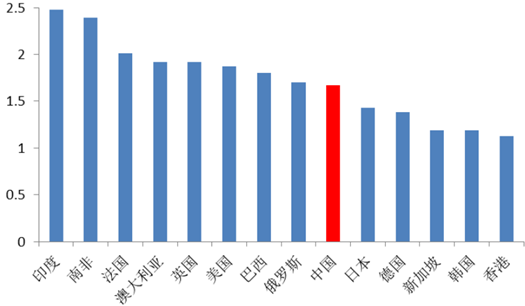

������ʾ���҇��������������o 80 ����_ʼ��u�»���Ŀǰ̎�� 1.15%�� 1.25%�ĵײ��^�g�������ʣ�ÿ�����g�DŮ�����������½�����Ҳ�dz���90 ������҇���������ˮƽ�Կ����_��7%���������҇��������ʃH�� 3.6%���ҡ������y�нyӋ�����ʔ������҇��������������o 80 ����_ʼ��u�»���Ŀǰ̎�� 1.15%�� 1.25%�ĵײ��^�g�������ʣ�ÿ�����g�DŮ�����������½�����Ҳ�dz���90 ������҇���������ˮƽ�Կ����_��7%���������҇��������ʃH�� 3.6%���ҡ������y�нyӋ�����ʔ����@ʾ��Ŀǰ����ƽ�������ʞ� 2.5���Ї������ʞ� 1.67������������u���ң�ӡ�ȡ��������Ϸǡ����_˹�� ��Ҳ������Ӣ���Ȱl�_���ҡ�

�҇������ʺ��������߄݈D

ע����������ָÿ 1,000 �ˌ����Ļ�a�� ��������ָÿ 1,000 ���g�DŮ�Ļ�a��

�����ҵ^�����ʌ���

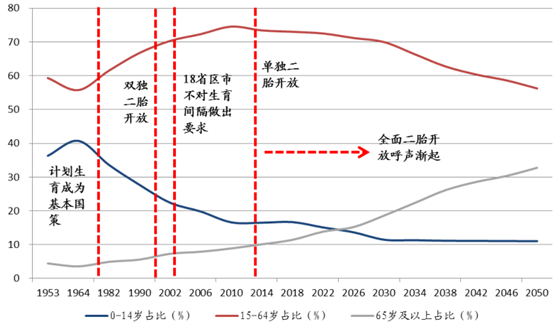

�������˿ڽY���ρ�����������҇� 0-14 �q��ͯռ�������½���Ŀǰ�� 16.5%���ҵĵ�λ�� �c֮���������� 65 �q�������g�˿�ռ���˿ڵı��s������������ Ŀǰ�ѽ��_�� 10%���ϣ����g��څ�����@�� �� 15-64 �q�˿�ռ�������� 2010 ����_ʼ���䣬�҇����R�ڄ��˿ڔ����½����L�U��

���g���̈́ڄ���ȱ��������أ�ȫ���̥���u��

����һ��ȫ���̥����ÿ������200 �f���������̷��ИI�������� 180�|

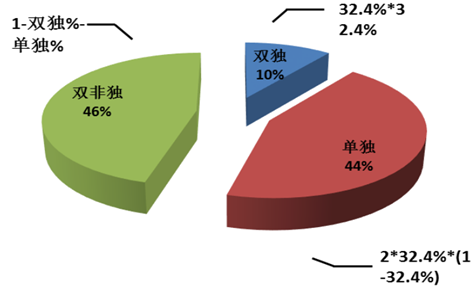

����Ŀǰ�҇����g�DŮ�s 3.75 �|�����ң� �������ʼs 3.6%�� ��������һ̥ռ�ȼs65%�����˱���Ӌ�㣬������̥������һ�����ӣ���δ������̥�������g�DŮ�������s 878 �f�ˡ��ҳ�悡� �r�媚����Ůռ�ȷքe�s 32.4%�� 4.9% �����˱���Ӌ�㣬��悷��p����ͥռ�Ƚ�90%�����ІΪ���ͥռ�ȼs 44%���r����p����ͥռ�Ƚӽ� 100%��“�Ϊ���̥”���ߌ�ʩ�ԁ�����ֹ 2014 ��ף�ȫ������ 107 �f���Ϊ���D��Ո�������� ������Ը�s�� 25%-30% ֮�g��107/(878*44%)�� ��

�҇���悼�ͥ�Y���������Ъ�����Ů�������

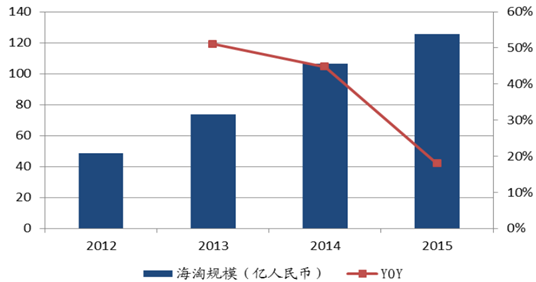

����2012 ����׃��̷۵ĺ���Ҏģ�H 49�|����ţ����ں����ُ���羳��̵�����Ѹ�Ͱlչ�£�2014 �꺣��Ҏģ�ѽ����^ 100 �|Ԫ����š������̷۵ĸ�Ʒ�|�c�̓r���ʹ�����A��ռ��Ѹ���������@��һ���̶������g�ˇ����̷���I���������g�� ���և����̷���I�� 2013 �������뼰�������F����»���

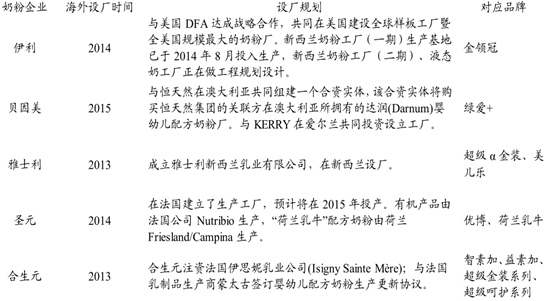

�Ї����׃��䷽�̷ۺ���Ҏģ

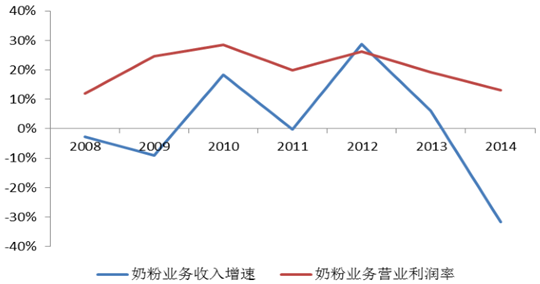

���a�̷��������L�ʳ��m�»�

���a�̷ۃ����ʳ��m�»�

���������̷��У��Z���� 8 �³��� 220 Ԫ���� 158 Ԫ������ 28%������ 188 Ԫ���ԃr������ 6 �µ� 220 ���r�� 140������ 36%������ 159 Ԫ���ԃr�����xҲ�� 408Ԫ���� 328������ 20%������ 408 Ԫ���ԃr��

�����̷ۃr��D

�����̷ۡ������̷��c�����̷۵ăr��

����2013 ���ԁ���������ؐ�������̷����^��I�����ں����O�S���a�̷ۣ�һ���������������谷�¼������M�ߌ�������Դ�İ�ȫ�Խ���ƫ�̵����Σ��ں����O�S���Ծ����������谷�¼���ɵ��̷ۜ��N��r����һ����������Ō�ԭ�χ�؛�Ŵ���Hֵ�������O�S���Խ������a�ɱ��������Ї����������Ƅ�����Ň��H���������O�S�����ڔU������ŽY��I�շ��������Ҳ�õ��ˇ��ҵĴ���֧�֡������̷���I��ȡ���Ʒ�Ƒ��ԣ������Ƴ�����ԭ���M���и߶�Ʒ�ƣ��c���a�̷ۼ��ԅ^�֣����{“ȫ�̺������a��ԭ���M��”�ĸ���N������Ѹ�͡�������“���I��”������2014 ��� 2015 ���ϰ��꣬�N���~ͬ�����ٸ��_ 91%�� 33%��

�����̷���I�����O�S��r

����2015���ϰ�����ʿ�����F�I�I���� 11.62 �|Ԫ��ͬ���½� 24.9%�������� 7560 �f��ͬ�ȴ���½� 63.9%����������“����Ȼ�ⶾ�U��”�¼���“��һ����”�¼����ܴ�����Wʽ��ţ�t�� 2014 �ꄂ��Ť̝��ӯ��ͨ�^�˴���ُ����ʿ���܉����a�W�j���������a�M�ã������N�������ȣ��Ķ����FҎģЧ�������⽛�I������

��ʿ��2012���̷ۘI�������»�

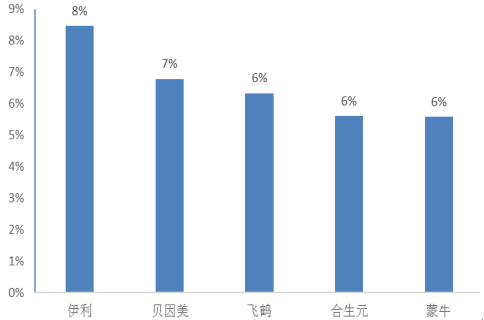

������ʿ���N�����������_�� 55 �|���Ј����~�_�� 7%���ɞ�ڶ������̷���I���H������� 2pct���w�Q��ؐ����������Ԫ���Ї��a�̷�Ʒ��������λ�����a�̷�ǰ���Ʒ����ռ���_�� 33%��

2014 ������̷�Ʒ�Ƹ������

2015������̷�Ʒ�Ƹ������

���������҇��̷��ИI���ж������^���������g

����Ŀǰ������Ʒ��ռ���҇��̷��Ј����~ǰ����CR3 �� 36%��CR5 �� 51%�������������LJ���������ռ���^�ͣ����^���ɢ���������̷��ИI CR5 �_�� 85%���� 83%�������m�̷��ИI CR3 �_�� 92%���ձ� 70%��

�҇��̷��ИI�Ј�ռ������r

��������ٝ�������� Ŀǰ�����̷��ИI CR5 �_�� 85%�� ��ٝ����ռ�� 25%�����N���M���ʃH�� 20%���������̷���Iؐ��������ʿ��������Ԫ���N���M���ʷքe�_ 44%��39%�� 34%���h���^��ٝ������Ҫϵ�����̷���I�ڼ��ҵ��Ј������£����˓�ռ������Ј����~���ò��Ӵ���۴��N���ȡ�ӯ���������棬 Ŀǰ������^�̷ۘI�ՠI�I������ƽ���_�� 20%���ң� �_�� 19%��ȸ�� 21%������ 21%����ٝ�� 22%��������Ԫ�������_�����Hˮƽ�⣬���������̷���Iӯ����������������ʿ���ĠI�I�����ʃH�� 9%��

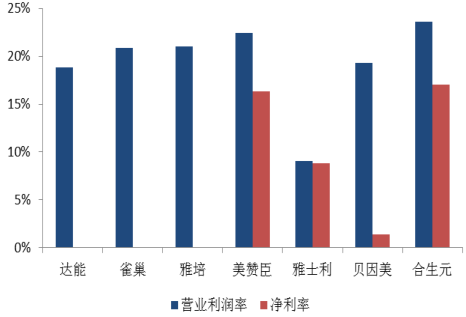

���������c�Ї�����ӯ����������

���������c�Ї������N���M���ʌ���

����2016���̷��ИI��������ڽ��r�����^���У��̷���I֮�g�ļ沢��ُ�Ԍ��^�m�������ߌ��挦�ИI���w����——ȫ���̥���_����ИI�������䷽������ИI�ډ��������жȡ� ���Դ�ُ������uή�s�����Ҏ�������Ј����~�������{�����ܲ����A�ڑK�ң�ԭ���M�ڡ��ԃr�ȸߡ�Ʒ������������������^��I�����ځy���Ы@�ðlչ�C����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ������ˮ���һ�ӱ��ʹ��

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2