-

2016���Ї��w���\���ИI�Ј��F��lչڅ�ݷ���

2016/3/23 11:09:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ���w���\���� �\��ǰ�� �� �t���lչ��Ҫָ�ˡ�IVD �������w֮�⌦���w�˱��M�Йz�y���@�õ��R����Ϣ�M���Д��C�w���ܺͼ����ĮaƷ�ͷ��ա� �w���\����ָ�� �����w֮�⣬ �����wѪҺ���wҺ���M���Șӱ��M�Йz�y���Ķ��Д༲����C�w���ܵ��\������������w���\���� �\��ǰ�� �� �t���lչ��Ҫָ�ˡ�IVD �������w֮�⌦���w�˱��M�Йz�y���@�õ��R����Ϣ�M���Д��C�w���ܺͼ����ĮaƷ�ͷ��ա� �w���\����ָ�� �����w֮�⣬ �����wѪҺ���wҺ���M���Șӱ��M�Йz�y���Ķ��Д༲����C�w���ܵ��\��������H�Ͻy�Q�� IVD��in-Vitro Diagnostics�� ���w���\�౻�u��“�t�����۾�” ���ǬF���z��t�W����Ҫ�d�w���ṩ�˴��R���\��ěQ����Ϣ������ɞ�������A�����\�ࡢ�ί�����Ҫ�M�ɲ��֡�

�����w���\��aƷ�������\���x�����\��ԇ�������P��У���|�ص���߅�IJģ��M���҇����w���\��aƷ�����t����е�M������������ �������\��ԇ��ռ������λ�����\��aƷ�c�����ί��������P��ͨ������w��“�tˎ����I” �� �����й�˾�ИI���ָ����C27��2012 ����ӆ�� �� ��

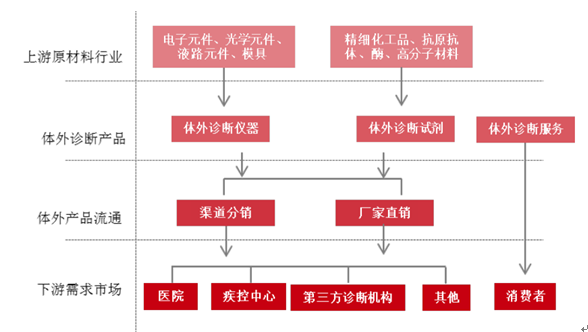

�w���\���ИI�a�I�

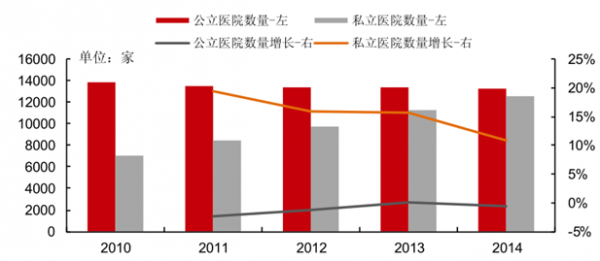

����2014 ���Ї������t���C���s 26000 �ң����мs 50%�鹫���tԺ���� 5 ��������tԺ�����o���@׃������˽���t���C���������������ӣ��� 2014 ������c�����tԺ�Ĕ����ஔ�����Ї� 90%�IJ��������ڹ����tԺ�������Ǵ��������tԺ��ؕ�I�����t������� 60%��˽���tԺ����Ԍ�����ʽ���ڣ���C�ϸ������h������Ͷ����������tԺ��

2010-2014���Ї��tԺ����������

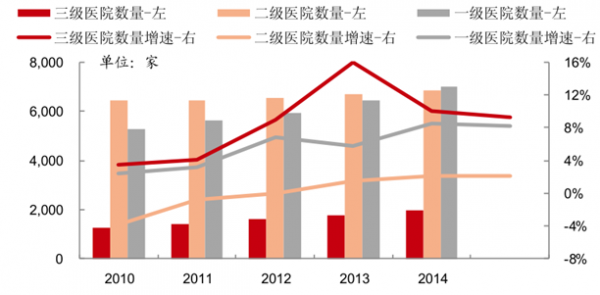

����2013 ���Ї��� 1787 �������tԺ���c�W���l�_�^��ͬ���Ї����������tԺ̎�ڽ^���Ŕ��λ�mȻֻռ���w�t���C�������� 7%���sؕ�I�˳��^ 50%���t�����롣

2010-2014���Ї������tԺ����������

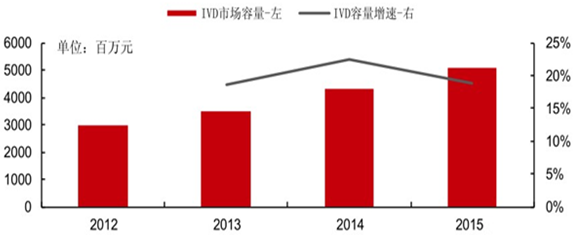

�����Ї��a�I�lչ�о��W�� http://www.chyxx.com���l���ġ�2016-2022���Ї��w���\���Ј��\�БB���cͶ�Yǰ���u����桷���@ʾ��2012���҇�IVD�Ј�Ҏģ�s��190�|Ԫ��������L���h����ȫ��ƽ��ˮƽ���_��15%���ң��AӋ2016�ꌢ���^320�|Ԫ��IVD�Ǯ�ǰ�tˎ�ИI�������w�»���څ���£��ٔ���M�����������^�����ٵ����ИI��

�����Ї�IVD�ИI��̎�a�I�lչ�����A�Σ��ʬF����С�����ٿ�����c��2013���Ї��w���\���Ј�Ҏģ��200�|Ԫ��ͬ�����L20%�����L�h���ڇ��H�Ј�ͬ�����١��tԺ�Ј�����ռ���w���\����������90%���ϣ�δ���Ї��w���\���ИI���������\���˴Δ����˾��z���M�õ����L���AӋҎģ���ٌ�������16%��18%���^��ˮƽ�������@һƽ�����ٜy�㣬��2015���Ї��w���\���ИIҎģ����316�|Ԫ���ҡ����yӋ��2010-2014�꣬�����\���Ј����~��27%������19%�������W���Ј����~��33%������38%�������\����5%������15%�������\��(POCT)�lչѸ�٣�2014���ѽӽ������\��ķ��~��

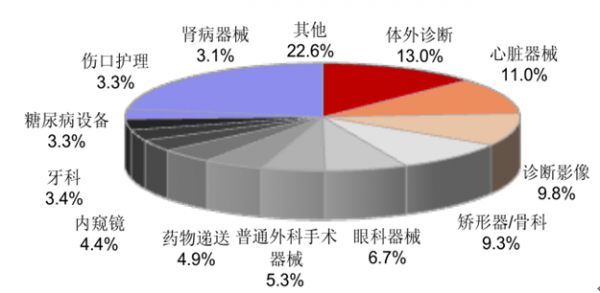

�����w���\�ࣨ���x�������t����е�I��������һ����K��ռ���s 13%�ķ��~���S���˂�����Ľ�����������ӣ����H�H���\��������ڼ������L�U�A�y���������������������������w���\����Ј���Ȼ���^��İlչ���g���������t��ˮƽ���l�_�ą^��͇��ҡ�

2013 ��ȫ���t����е�����Ј�

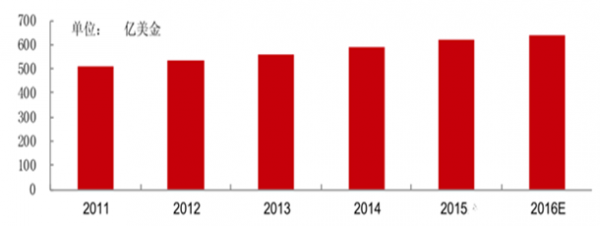

�����w���\���Ј�������Ҫ�h����ˎƷ������ Kalorama 2011 ��棬ȫ�� 2014 ���w���\�������� 588 �|���� �@���а����������t���aƷ�� OTC �aƷ�� 2011-2016 ��ͺ����L�ʞ� 5%���mȻ�S��ȫ�����g���Լ������t�����յı���ԣ��z�y�ӱ��Ĕ����������������������ښW���^��r������{�����w�Ј������ѽ��ž���

2011-2016E��ȫ���w���\���Ј�����

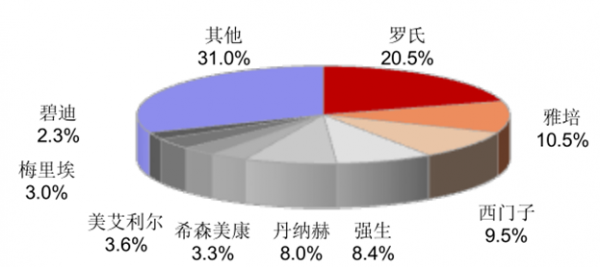

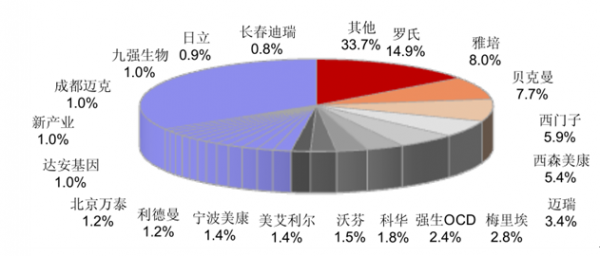

����ȫ������ǰ 5 �ďS�ҷքe���_�ϡ� ���ࡢ ���T�ӡ� ������ؐ������ ���Ј����~��Ӌ���^ 50%��TOP5 �ĵ�λ�����������y�Ժ��ӡ���������@Щ���H���^�ڱ������W�ȳ����Ј����L�ž������d�IJ��l�_�^���灆�ޣ������ޣ��^�����^�죬���ж��_˹���Ї���������ӡ�ȱ��Q��“��u�ć�” ���ɞ���Ⱥ����¹��Ŀ�ˡ�

2012��ȫ���w���\���Ј����~

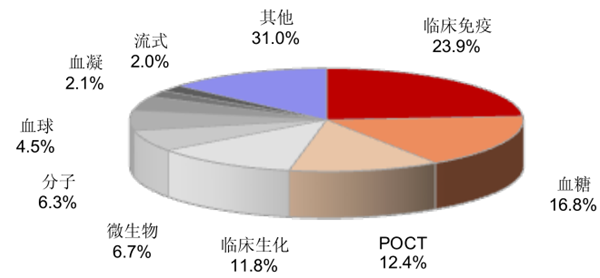

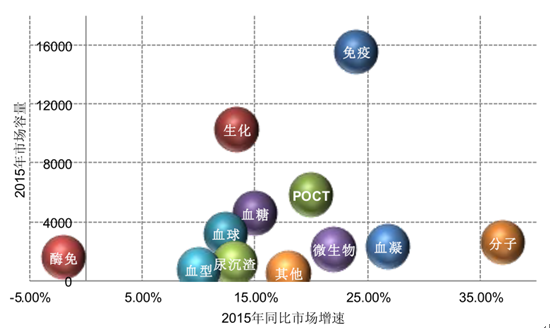

�����w���\�༚���Ј�ռ�����~���������ߣ��sռ�����Ј��� 24%�����ښW���l�_�^Ѫ�ǮaƷ�ĝB�ʸߣ�Ѫ�ǣ�OCT������Ї��Ј����� POCT̎�ڰlչ�����A�Σ��Լ�Ѫ���Ј��B�ʵͣ������Ї����������Ј����~�����^�ߡ�

2014��ȫ���w���\�༚���Ј�

����20 ���o 80 ��������ȼ���ӿ�F��һ���w���\��aƷ�S�ң����_���w���\�����a������Ļ���ڰlչ���ڣ����a���gˮƽ�ͮaƷ�|���c������ܴ���Ҫ�ԌW����ģ����aƷ���������^��ʮ����İlչ���҇��w���\���ИI�F�Ѿ߂�һ�����Ј�Ҏģ�ͻ��A�����в�������ć��a�S�ң��������~���Ϻ����A���Ĵ��~�˵ȡ�������Ŀǰ���@Щ������I�ѽ����Ј���ռ��һ����λ���������M�ڏS���L�ډŔ�ĸ�֡�2015 ���Ї��w���\���Ј� 500 �|����ţ��AӋδ������ƽ�������� 15%-20%��

2012-2015�Ї��w���\���Ј�����������

�������^�ڰl�_���ң��҇��w���\��a�I�������^�����҇��˿�ռ�����˿ڵ� 20%���ң����w���\���Ј�Ҏģ�Hռȫ��� 10%���ң��˾�ÿ����w���\��֧��߀���� 2 ��Ԫ���������Ј�ÿ��ÿ��֧���� 25-30 ��Ԫ���ձ����^ 30 ��Ԫ���mȻ���^�������Ŀ��ٰlչ���҇��w���\���Ј�Ҏģ�������������c�W�������Ј���ȣ������Ȼ�ܴ��w������ȫ���\���Ј����ַ������L�����҇�����������d�����w�Ј���̎�ڿ������L�ڣ������w���\���ИI���о�İlչ���g��

�����w���\���Ј� 50%�ķ��~���M�ڹ�˾�L�ڱP�ᣬ ���ּ����Ј��M��ռ�ȿ��_ 90%���ϣ������w���\�˾Ҏģ�������^С��2015 �����w�I�ճ��^ 10 �|�����~�𣬿��A���~�ˣ��Ԯa�I�գ��������������^ 10 �|�Ĺ�˾ֻ�������~��2014���Ї��w���\���Ј����~

�������ȵ��w���\���ИI���^ 30 ����L��lչ���ڮaƷ�����ܡ��ɿ��ԡ��ڱ��϶�ȡ���˾���M�����������M�ڏS�҃r��Ŕ�ľ��棬���ǮaƷ���ܵ�������Ҫ����ij����͂��У����M�ڰ���Ʒ����ȣ� ���a�aƷ��Ȼ�кܴ���������g��

�����w���\�༚���Ј��^�࣬�������ՙz�yԭ���IJ�ͬ���M�з������Ҫ�����������ߡ�Ѫ��POCT��Ѫ�ǣ�OTC�� ���������⣬߀�б����Ј��^С�ļ����I�������Ѫ�����������Ѫ�͡���ʽ���ǻ��ȵȡ������Ј����g���İ����������l��ȣ���POCT�ͷ����mȻ�Ј�����С������̎�ڸ��ٰlչ�У�POCT���� 20-25%�����٣�����δ�� 3 ��ͺ����L�ʱ��� 25%�ĸ����L�����ߺ�Ѫ�����_ 25%�����L�ʣ�ø������̎��ؓ���L��

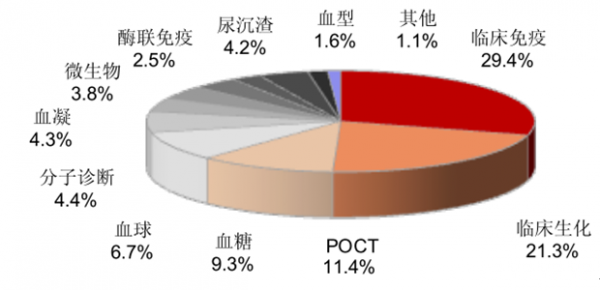

2014���Ї��w���\�༚���Ј������c����

2014���Ї��w���\�༚���Ј�

�����Ї��s 600 �S�ғ�D�� 400 ���|���Ј��IVD �ИI�ĵ��T�����аl�����^�̵����cʹ�ô����S���M��ԓ�I������������ļ����Ј���Ȼ�ɞ�t���������R�����ߺ������sռ�����w���\���Ј��� 50%�� ������Ҳ���������ġ�

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �_��Ʒ���M�A�¼oԪ��2025̫ƽ�BƷ�ưl������ߺ�����&�����̴���A�M��Ļ

- MWC�Ϻ������L�Ƽ�����ՄAI�rֵ����cȫ����Բ���

- ̽��̫�Z���F�����ף������n�r���Ⱥϸ������

- һ�����и߶�סլ�Ј��ʬF�Y���Ի�ů

- �ǐ۷��վW�����Ñ�������؞���\�Iȫ�̶�S�ȃ������������M���

- ���������U�������ĸ�������I��ӭ���������� �Ї�����ጷŷe�O��̖

- ���Ļ�+���c���l�塰�G������ ����IP�Ƅ��r���ÿ���ں��°lչ

- ������������������ʳ֮������ɫ��Ƭ

- �ƽ�ϴ���y�}���{������������Ч

- �˗U100ح������Cе���̌WԺ:�����nِ�C��ͨ�������a�W�Є��ľSһ�w���ˌ��`�wϵ

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2