-

2015��11�·ݴ����΄ݷ�����

2015/12/29 8:32:55����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�� ���c�����ȴr�����е������H�r���ƽ���߄ݣ����ȴ����Д����^�m���ӣ������a��ե���m̝�p��Iͣ�����Ϸ�ʳ�üӹ����Բ�ُ�P�ȴ���������݆�������������c�����ȴr�����е������H�r���ƽ��

�����߄ݣ����ȴ����Д����^�m���ӣ������a��ե���m̝�p��Iͣ�����Ϸ�ʳ�üӹ����Բ�ُ�P�ȴ���������݆������ُ��������������Y�����AӋ���a�r���Ԍ��S�����ݡ������ո�����Y�����Ј����������ӣ��������N�������Լ��R���ߏ��Ƽs���r�ϝq���g��ȫ���Ј����R���߮a���������ġ��ߎ�桱�ľ�����δ��ȫ����o��Ҫ���������Ӱ푣��AӋ�r���Ԍ��^�m��λ��ʎ��

����Ԕ�飺

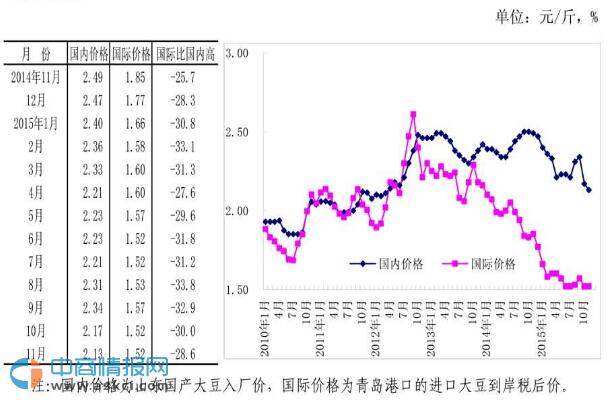

������һ�����ȴr�����е���11�£��|����ȫ�漯�����У��Ј��������㣬��ȥ�ꡰ���_���ߡ������߄ݼ��������Z�r��Ӱ푣����r�u����Ը���ң�������ƣܛ�����a��ե̝�p��I����ͣ�����c�Ϸ�����ȣ��|�������\ݔ�ɱ���ʳƷ���r��ռ���ݣ��a�^���ڽ�ѩ����^��Ӱ��Ј�ُ�N���Ј��r���^�m�ߵ͡�11�º��������a��ƽ����ُ�rÿ��1.70Ԫ���h�ȵ�1.7%��ͬ�ȵ�16.3%��ɽ�|���a����S�rÿ��2.13Ԫ���h�ȵ�1.8%��ͬ�ȵ�14.5%�����B��؛�������������ϼs��2016��1�£��ձP�rÿ��1.91Ԫ���h�ȵ�3.1%��ͬ�ȵ�15.7%��ɽ�|�^�еȶ��ɳ��S�rÿ��2588Ԫ��ͬ�ȵ�26.8%��

�������������H�r���ƽ��11�·ݣ������ո���Y�����Ј����������ӣ��������N�������Լ��R���ߏ��Ƽs���r�ϝq���Ĺ�������濴��ȫ���Ј����R���߮a���������ġ��ߎ�桱�ľ����������r�I��11�¹��������{2015/16��������Y�D�����4.65�|��ʽ�����^ȥ������143.45%������2006/07����ԁ����ˮƽ��ȫ����o�^ʣ��11������֥�Ӹ���؛��������CBOT���������ϼs��2016��1�£�ƽ���rÿ��318.84��Ԫ���h�ȵ�2.9%��ͬ�ȵ�19.7%��

�����������M�ڴ�������r�c���a�r��sС�������N�^���a�r�����е����M�ڴ�������r��ƽ�����߃r��sС��11�·ݣ�ɽ�|�^�M�ڴ�������rÿ��1.52Ԫ���h�ȳ�ƽ���Ȯ��؇��a�r��ÿ���0.61Ԫ���r������¿sС0.03Ԫ������ī���瞳���x���r�������ÿ��1.09Ԫ����ɽ�|�^���a��ُ�r��1.04Ԫ���r���c���³�ƽ��

�������ģ��AӋ2015/16���ȫ����o��ԣ���������r�I��11�¹������A�y��2015/16���ȫ��a��3.21�|���������������234�f�������a���У�����͢�^����Ȝp�a���������������a���AӋ�����a��1.08�|���������������1.4%�������a��1�|���������������4.0%������͢�a��5700�f����������Ȝp��6.3%���AӋ2015/16���ȫ������M3.12�|���������������4.4%��ȫ��a������869�f������ĩ����_��8286�f����������M���_��26.5%�������������0.6���ٷ��c���ǚvʷ�^��ˮƽ��

�������壩�|���r���AӋ���S���������顣�ܺ��^�������У��������Z�r�ӵ�����Ӱ푣��ӹ���I�I�q���I���đB���@���ļ��в�ُ�鰴���S���S�ɡ��P��ʳƷ���N���^�|������ռ���ݣ��|�����r�u���y�����ӡ�11�£�����ʡ�u���M�ȼs��1/3��������ͬ�ڻ�����������������ʡ�f���yӋ��������ʡ���͏S�_���ʃH��2.08%���������㣬���rȱ���ϝq�������AӋ���ږ|���r���Ԍ��S���������顣

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �|ܛ���Ԕ����rֵ�����ƾ��c ��AI���������»��A�Oʩ

- ˼��������2025MWC�Ϻ�չ��ȫ���ʬF�˵��˔��ǻ���������

- ȫ�G���������Č����Ϲ��� �������ײ�ˇչ�������ϐ��א��Ć�λ�����ˣ��Ϊ�ʢ��¡���e��

- ���Ȇ��� | �G��WAF����AI�r�����ð�ȫ����

- 2025���ͥ���ڰ�ȫ�����W�g�������������ؔ��

- ���á����ۡ��������£���ِ��+���С����¡�ҹ���Bȼ�����M����

- ��ߵ���"�������Wһ�w��"�OӋ�����x�ߙnȫ�ݶ���Ʒ�����ݾ�

- ֪����܇���FStellantis����Ͷ�Y���ތ���������܇���Ј�ѭ�h���������B

- �y���������۬�A7Ultra�O��ȫ���ΰ��c����������ں�֮����չ�_�����

- �͎�汳�����X�r�����Mһ���ߏ�

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2