-

�����ɹ��L�ͱ��ɐ������У����pʧȫӋ���ڱ���

2014/5/6 13:29:05����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ�������ɹ��L�ͱ��ɐ������У����pʧȫӋ���ڱ���

���Ї������ܿ�(��)������DƬ

�L������ һ��A������ġ�����������

���Ї������ܿ��� ӛ�� �ڼѵ�| �Ͼ����

*ST�L�����У����S���˿��������ڡ�������������

���^������h���Ѵ������͇��\�����ƣ�ؔ���֣������S��ʮ�|ԪѺ���Ж|ԭ���\ݔ�����@��һ������ҕ��A�ɡ������B�������й�˾��

�������B�m������~̝�p�����ѱ��Ϻ��Cȯ�������Kֹ���У�4��21���M�����������ڽ��ס�

�ٷ������@ʾ��2010��-2013���4���g����̝�p���~��79.33�|Ԫ������֮ǰ�B�mӯ����13���Ӌ���������^23.77�|Ԫ���ஔ������17���̝55.56�|Ԫ��

������������^㕣�A�������������������ɹɡ���A�ɽ�10������ˡ��ɹɡ�(ָ�r�����lԪ���µĹ�Ʊ)��

�������ġ���������������С�ɖ|�dz������⡢���M�⣬�����в��ֹɖ|Ҫ��S�࣬�Q���С��������С������ɡ�

������ʲôԭ���@ֻA�ɡ������B���������֣��S��������ɹɡ���

����ـ����Ѻ���Ж|

�����Ʋã�����ԭ�ͳ������s�p50%����Ƿ�Ї����\��I���~�\�M��

*ST�L�ͣ���˾���Q���Ї��L�����\���F�Ͼ����\�ɷ�����˾(�·Q���L�����\��)���F�ڵ��Cȯ���Q�顰�����L������2007���_ʼ�����ڃȺ����\�I�������»����L�����\�D��Ͷ����Ї��ґ��Ա����ĺ���ԭ���\ݔ�I��

���L�����\����Ҫ���}���dz����Ж|�����Ͼ����\�̕��ؕ��L�α��_�TҊɽ�،����Ї������ܿ�����ʾ��

�@���꣬�α�����Ͼ����\��Ĵ�æ�ˡ����Ͼ����̘I�ϕ����{̎��̎�L���т���Ԓ���f���α��ǡ��l�]���ᡱ���ڼ����Ͼ����\�̕�֮ǰ���α������Ͼ��к�������̎̎�L���ٷ������g���p�������������ܶ�Ϥ�Ј�ȫ�֡�

��ǰ���꣬�L�����\�ߌӵ���Ҫ�Q���ǰ��Ж|���������˵������ˡ��������ش���ԭ�ͣ�һ�ښ����������lVLCC(ָ�d����һ����20�f��30�f���Ĵ�����݆)�����α����Ї������ܿ���¶�����������������������}�����ʌ��������Ʋã����Y�������е���Ԫ�~�����������ʺ��\ӆ�νY����X�����]�k�����Ї��~���ϣ��ѽ�Ƿ���Ї����\��I���~�\�M�����L�����\��Ȼ�o�����⡣

ӛ�߾C���L�����\2010—2013�������Ϣ�l�F��2010���Ժ�ԓ��˾������6��VLCC�´����S����������2008—2010���gӆ�죬�������´���δ���Sǰ������ʯ�ͳ����ѽ����v�����������F�R�������L�����\���Q�ߡ���ˎ����

����һӛ�����2010��7�£��W���R������ʷ��������Ʋ÷�������������ȫ���������Դ���T�ṩ���\���յ���I��2011��10�£��������Ƶ������C������I�c�������е��������������M��ԭ���\ݔ�ĺ��\��˾�^ȥ����ͨ�^�������е���Ԫ�~����Y��ġ���һ���Ї��Y��������I���\��˾�ߌӌ�ӛ��̹�ԡ�

��2012��7�£��W����ȫ���˳�����ԭ���Ј��������S������Ҳ��m�s�p���M�����������ʵ�ԭ�ͳ�����һ�����½���50%�����ʱ���ԭ�͜��N���}������VLCCҪô�ijɺ��σ��\�Ĺ��ߣ�Ҫôֻ�ܰװ��e�ã�����@ô��λ����݆�������Á��\��Ʒ�ͣ��]�п͑��܉��������������ߌ��Mһ����ጵ���

��ӛ���˽⣬�Ї��������Ј���ԭ���\ݔ��ꠔ�����λ������������H�������ʱ�������ձ���ꠣ����ښW��݆���Ʋø߉��£����ȸ������U��˾���Ї����|�����f���ܽ^�б������M������ԭ���\ݔ�Ĵ��������L�U��I�Վ�ͣ�[��

�α���Vӛ�ߣ����˿��Sϵ�������Y��朣�Ŀǰ�c���ʺ���ԭ�ͺ��\�I�պ�ͬ��һЩ���\��I�Ѳ��ò��x�����������Y�����ϵȵ֓Q�\�M�����pʧ��С����

�L�����\���h�����\�I������Ж|���ȺӘI���ચľ�y֧���D��2012��6�£����Kʡ�x�����Ͻ�ɽ���S�a�^���L�����\25000������݆���L���ޡ�݆����ʹ�á�CFP

ð�M�������촬

�������½�6��VLCC�����M�_39�|��ʮ����VLCC����һ�죬�ɱ��_���fԪ��

�L�����\��ǰ�����ʵĺ��\ӆ�ξ����ж��ٽ��~��δ�й��_��������ֵ��һ����ǣ���ȫ������Ҫ�ĺ��\�I�x������Ո���������ϼs��80%��VLCC�����Ж|�^ʯ���\ݔ�������´�����ӆ�νǶȿ����L�����\������^����Ѻ���Ж|��

ӛ�ߏ��L�����\2010������Ͽ�����ԓ��˾����10��VLCC�ڽ���Ӌ���_�����@������ɞ������\���ļ��н����ڣ��F���������E����

������ͨ�\�Y�a�u������˾���ߵ��u����棬2009���_ʼ�����������ع�����؟�ι�˾��m���L�����\������6��VLCC������2010�������4�ң��Ѓ���VLCC�քe��2010��8�º�12�½�����ÿ�Һ�ͬ�r����_9900�f��Ԫ�����Ѓ��ҷքe��2010��12�º�2011��9�½�������ͬ�r����_ÿ��12000�f��Ԫ��

�������Ж|�քݼ��Dֱ�µ�2010�꣬�L�����\���f���V�ġ����ģ����M��Ӌ18960�f��ԪՈ�д���Ѩ�촬����˾�������VLCC�������r�g�քe��2013��11�¡�2014��1�¡�

�����l��ǰ����R�ƃrӋ�㣬�H����6��2010�����VLCCӆ�ξͻ����L�����\�s39�|Ԫ����š�

����֮�⣬2011��3�£��L�����\߀�c�n�����|��˾��ӆ��һ��VLCC�L�_5��6���µ������ͬ��ӛ��ע����M��֮���L�����\�Q�ߌ�Ҳ�����R��VLCC�Ј��ĺ����������L���ڵġ��I�a���c���|��˾�����r������Kÿ������Ҫ֧��33000��Ԫ�����

���ȴ�����5����2010�ꡢ2011����������U��VLCC�ģ��s�DZ��R�\�����\���ʮ�|ԪͶ�Y�Ļ���׃���y�Թ��y��ӛ�߲�ԃ2012��ĺ��P������ע���һ�����Ї������ʵ�ԭ���M�����^ͬ���ͽ�����֮һ����ʯ�����վ��M����ͬ�Ȝp�룬����2012���Ї�ԭ���M�����½���21%��

�����e�õ�VLCC���α��ӛ������һ�P�~��������ͣ��������߀��Ҫ�^�m�\�D�ģ������ˆT�M��֧�����l�әC�S�o�����f�M�õȵȣ��L�����\��ʮ�חlVLCC�R�\һ���Ҫ��������Ž����fԪ�����˟��X�C���������H��Ӌ�溽�\�I���˾MooreStephens���Ҳ�AӋ��һ��VLCCһ��������Ҫ10780��Ԫ�����ջ��\�I�ɱ���?

���^�����Ї������ܿ���δ���L�����\�ٷ��������C����������4��20�գ�ӛ���B���L�����\�Cȯ�������Է壬�������ݺ������̱�ʾ���F�ڲ����ܲ��L����

��ꪣ��ȺӘI��

�ȺӘI��������K�Ҹ�������ľ�y֧��н��C�Ʋ��`��˲ű��������ߡ�

����˾�ߌ��@���첻��Ӵ��������T���I�����{����Մ�����L�����\һλ�Ȳ���ʿ���Vӛ�ߡ����Ͼ����\����̎��ȫ���g�ƿ��L����Ƽ��������֮һ��

���L�����\ռ���҂��Ⱥ����\������70%~80%��������Ҫ��һ�ҹ�˾�����F�ڵĽ��I��r�ܲ������Ƽ�@�ӻؑ����Ї������ܿ�����

��ӛ���˽⣬��2007����ǰ���L�����\������ڃȺӺ��\�Ј���2007���_ʼ�����ڃȺ����\�I�������»����D��Ͷ����Ї��ґ��Ա����ĺ���ԭ���\ݔ�I������h�����\�I������Ж|���ȺӘI���ચľ�y֧��

�P��ʯ���ɷ�����˾������ؓ؟�˄��ӌ����V���Ї������ܿ��������L�����\���҂��a�^��ʮ�����؛�\�����ǵ�һ�ģ�������Ҳ���^ƽ��������Ϥ���P��ʯ���a�^һ���������s��800�f����2011���_��1000�f��픷壬�a�^�`������ʯ�����£��L�����\�ġ�����419�������i혡��ȳ�Ʒ���\ݔ������ͣ���ڴˡ�

���ӌ�Ҳ��ӛ���C�����L�����\�ěQ���e�`��Ҫ�������Ж|�Ј���������֮�⣬߀���c��I��I�đK�Ҹ������L��һ���f��݆�����ˣ��҂��ܿ�����ʮ�ׂ����T�������C���S�o���Qœ�{�ȵȶ����Շ��H�˜����T��������I�f��݆�������ɱ�Ҫ���˵ö࣬��Щ������ֻ��һ�����а�������߀��ӛ��¶�����ڇ���н��C�Ʋ����`��@������I���\��I���L�����\��m���߲����˲š�

���Ї������ܿ���ӛ���ړP��ʯ���a�^14̖�a�^�ϣ�����һ�ҡ��|��222�������bж����ú�ͣ��������ɳ��ͱú�ݔ�ͱی��ӵ����]�ܵ�ϵ�y�У��װ���ֻ��һλ���T���{�ȃ���œ�������ӌ���B�����|��222���������㽭�����|�����\����˾���µ��f����݆������õ����֖|���H�C������ú�͵��\ݔӆ�Ρ�

��һλ���º����I���Y���Ɏ�¶�����Ŀ͑��У���һ�Ҵ��Ҏģ�еȵ���I���\��˾�����C���`��ȃ��ݣ�ȥ��ٍ��1600�f��Ԫ��

�����^�o�����L�����\������ǃȣ�һ�����Ҿ��H�����M�У��s�@�������d������ȥ���_ʼ����˾������ĕ��h�Ҍ�����⡣�����\��B��I���Pؓ؟�ˌ����Ї������ܿ�����ʾ��

��Ϥ���������İ������͡����͡�С�͵ȸ���͕��h���ģ��Լ�һ�Ǵ�dչ�[�^����130�������Ĵ���h�Ұ���r����1800Ԫ��ͶӰ������200Ԫ��ȫ�������Դ��ۣ��ݼ{50�˵����͕��h�Ұ������1200Ԫ��С�͕��h���ЃɷN��һ�N�Ƕ�ý�w�A�����@ʾ���ģ�����r��1200Ԫ����ͨ���ݼ{20�˵�С���h��1000Ԫ���죬ȫ������ۿ۵�1500Ԫ��������ؓ؟��߀��ӛ��¶��ÿ�����@Щ���h��������20��ʿ��à�B��

�I����ʿ�Q�����ڇ���н��C�Ʋ����`��@������I���\��I���L�����\��m���߲����˲š����Ї������ܿ���ӛ�� �ڼѵ�I�z

��̝����ĸ�������ӡ��ȼ�

2010—2013�꺣���ӹ�˾��̝�p42�|����������ĸ��˾

2013�꣬�L�����\������̝�p59.22�|Ԫ�����Y�a̝�p20.97�|Ԫ���Y���ւ����������Ј����n�����Ʈa��P�Ո����ٷ������@ʾ��ԓ��˾̝�p�~�����f����2010—2012��քe̝�p0.19�|Ԫ��7.54�|Ԫ��12.39�|Ԫ������2013�꣬4���Ӌ̝�p79.33�|Ԫ������֮ǰ�B�mӯ����13���Ӌ���������^23.77�|Ԫ���ஔ������17���̝55.56�|Ԫ��

���c�@�N��̝�p������ƽ�еģ����L�����\���¼��µ��ӹ�˾�� 2010����2013��քe̝�p7959�fԪ��5.47�|Ԫ��7.34�|Ԫ��28.66�|Ԫ���Ĕ�ֵ�Ͽ��Կ�����ĸ��˾�I��һֱ���@�����⡰�H���ӡ����ۡ�

ӛ�ߏ��L�����\��2013��ȷǽ��I���Y��ռ�ü������P�Y��������r�R��������ע����L�����\(�¼���)����˾2013����ĩռ��ĸ��˾�Y�����~���_31.24�|Ԫ������ĕ�Ӌ��Ŀ�顰�������տ��

�����ӹ�˾�ľ�̝ԭ���L�����\�Լ��Ľ���ǡ�����c����|��˾��ӆ�˲��ɳ��N�������ͬ������˾2013�������¶���¼����ӹ�˾�����22����݆��ӛ��ע������\���ڏ�2007����2013���_ʼ������2013�꽻�\�ă������ڞ�5���⣬������݆���ڶ��L�_10~12�ꡣ

�Ϻ��к����W��ˮ�\����ί�T��ί�T����ͨ�\ݔ�����Ї����\�lչ��桷��Ҫ���������t�����Ї������ܿ�����ጣ������ڲ��ɳ��N���L�������ͬ��Ŀǰ߀�]�н��ڮaƷ�������錦�_���ߣ��F��һ�㶼��ᘌ��ֳ��\�r����L�U�ĺ��\���ڮaƷ��ᘌ�����ĮaƷ���r�]�С���

�����������L�����\(�¼���)����˾����ĺ�ͬ���ڛQ��ʧ�`����һ�㴬�������������L�ж̵ģ��̵�һ�����Σ�ͨ������ԓ���ƶ�һ���M�ϲ��ԣ������N���������M���L�̽Y�ϣ�����������Ј������ǃr������Ć��}�����dž��������ͨ������

Ҳ�����@Щ��ͬ���l�˹��ľ��h�����й�˾100���f�ɵĹ�����������Vӛ�ߣ������h�Ľ��c����һֱ����ĸ��˾�I�����¼��¹�˾�䌍�ǹP����Ϳ�~�����v�궼�]�й��_�^�~Ŀ�����ܴ�������ݔ�͵����ɡ�

���^���Ϻ����Ɏ��f�����Y����I���о�ί�T�������β�־�������Ї������ܿ�����ʾ���ڈ�����ϲ�����r�£��Ї���˾������Ҫ����¶���й�˾�ӹ�˾���~Ŀ����ֻҪ����¶���й�˾Ͷ�Y��ʲô�̶ȣ�����Ͷ�Y���ļҹ�˾�������ӹ�˾�I����һ��ֻ��ӯ̝�Ĵ�����������˱�������ݔ�ͣ��P�����ش��ͬ���ͨ�^�ɖ|����Q�h��ֻ�Ю��]����¶�@���փ��ݕr���ŕ�����˾���¡��O�º߹��M��̎�P����

���ƣ������⡱����

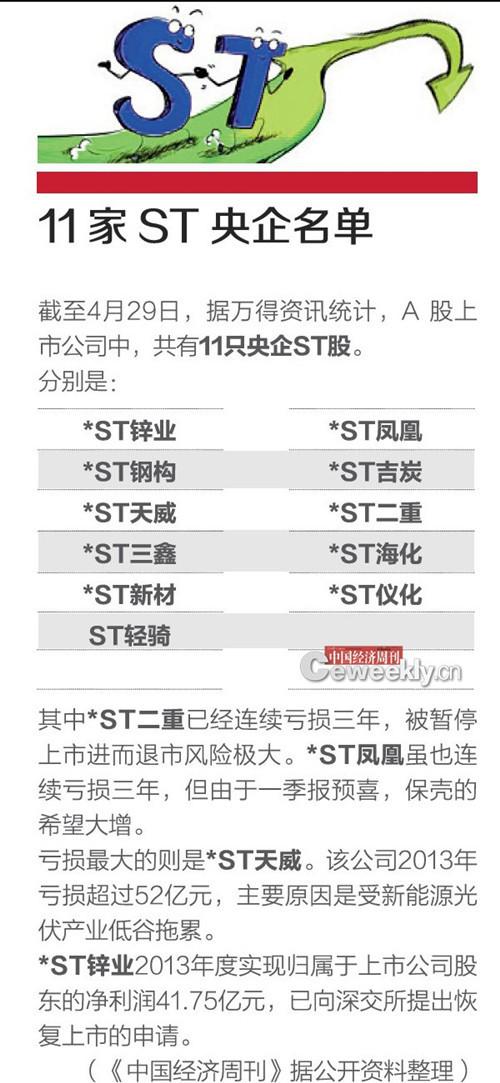

���еĞ�ʲô���ǡ�ͬ�T��*ST�P�ˣ�

���Ѵ������͇��\�����Ƶ��L�����\�����Y������ʎ�����ı��F���ˡ�

4��15�գ��Ϻ������Ɏ������Ɏ����¸��V���Ї������ܿ�����14λ������ί�������Ϻ��Cȯ����������Ҫ��ֹͣ�������˵��Ɏ�����4��20�գ��������ӛ�߱�ʾ���C�O������ʽ���������P�������L��ؔ�����c���e��

������һ���h����2013������Ќ�9�Ҵ���ԭ��݆�Y�a�_�J�ĸ��_�s25�|Ԫ�Ĝpֵ�pʧ�����Р��h�����ǰ���2���ѽ���ˮ����δ������VLCC����߀�]�н�����ô��������˾���Y�a��Ӌ��pʧ���@�y�����Ǟ�������̝�p�Ġ��~�������І���������ӛ���f(����Ԕ�飬Ҋ4��14�ա��Ї������ܿ�����14�ڡ�*ST�L�͌����������е�һ�� ��С�ɖ|�S��ָ؟�䡰���⡱��һ��)��

�����L�����\�����Еr�g����4��21��*ST�L���M�����������ڣ��Cȯ���Q׃���������L�ͣ��q����׃����10%���ٽ��^30�������պ��_������Ӌ�㣬��6��4���D��ȫ����С��I�ɷ��Dϵ�y(������)���ס�

��Ʊ�D����������ƺ���r�����������ᔡ����_�������������棬ӛ��ע���������I�m��718�ң��������ǽ���ֻ��10��ң��@Ȼ�Ѓr�o�С�

���^�����ˌ�ζ���ǣ���ʹȥ��Ӌ����@���֜pֵ�pʧ���L�����\Ҳ��̝���Ѷ��������ų�һ�N�����ԣ���������Д�2013�깫˾�϶��Ǜ]�k���ш������ӯ���ˣ����Ծ͌��܉�Ӌ��ēpʧȫ�������@һ����Ӌ�ᣬ���Ԟ���һ��ؔ�����Ť̝���ʂ䡣��һλ��Ϥ�L�����\��r�Ļ���������ʿ�����Ї������ܿ�����ʾ��

���������У��mȻ�˾����������������ĕr�g�ɱ�������˾�������ԅsδ�ش��������ēpʧ��������������ƶț]����ô���������Õ�Ӌ�ֶΌ���˾��ؓ��̎����������ͨ�^�������l��̝�p�Y�a�ÓQ��ȥ����Ȼ��Ԓ�����궼��̝�p����r�£��L�����\��ȫ�]��Ҫ�x�����У����ٿ����u�����F���Y���Ј��Ϛ��YԴ߀�Ǻ�ֵ�X�ġ���

�����Ͻ������Ϻ��Cȯ���������й�˾�������Ќ�ʩ�k��(2013����ӆ)��Ҏ����*ST�L���M����⽻���Ј�һ��������Ӌ��ȌÝM�������Ͻ�����Ո�������С�

ӛ��ע���2009���������ؽM�����߱����£������\���F���L�����\���F�ϲ����M���ˇ���ˮ�\�ޟo���Ї����\�L�����F����˾������5�҃ȵغ����������˾��ͬ�顰�L��ϵ�������������Y�a�L���P��(�Cȯ���a��000520)���Ҳ�ѡ����Ǵ�ñ�����ɞ�*ST�P�˶�����������߅�������L�����\����֮ǰ�������з�������Ϣ��ָ��ĸ��˾���F��˼·�ǡ������\�����P�ˡ����@Ҳ�����ˌ��L�����\��ͻȻ���б������⡣

2013��r�����F߀�������c��ʯ��Մ�У�ϣ������ͨ�^ӆ�κ��Y��ʽ������L�����\�����\����*ST�P�˷���tһֱ�����Ծ�·�����Ј��Ԯ����������ʿ��¶���ȶ�˼·Ǭ��Ų�Ƶı����Dz�������˵������¶�����

���У��������������Б���

ȫ��ԭ�����Pϵ���D���L�����\����������������

���Y���Ƕȿ����L�����\��Ȼ��δ��֮�֡���һ������Ϣ�ǣ����\�Ј��Ļ������ڽ���ӭ����һ�z���K���E���@�ƺ��鹫˾���ط�A��ע��һᘏ��Ą�����Ҫ���F���\�������^ʣ�ľ����_ʼ���F���D��

��2013����݆�����\���ѽ��^2012�����˴���p�٣��ԏ�2009�꺽�\�Ј�ʒ�l���ֺ��\��˾�����Ј��ȕr���_ʼӆ���´����@Щӆ���ѽ����F�˽��������Ե�������ʹ���\��I����ӆ�Εr��֔���B�ȣ����Խ����������½������Ϻ����H���\�о����ć��H���\�о��Ҹ����Ώ����h�����Ї������ܿ��������f����Ϥ������2013��9�£���݆������ͬ���½��˽����ɡ�

�����h���Vӛ�ߣ��AӋ2014�ꡢ2015���2016�꣬��݆�����������m�½�������һ���棬Ŀǰ���r�ѽ��_���˵�λ��δ�������Ŀ�����Ҳ�^�����ṩ�Ĕ����@ʾ������2013��10�£���݆�´�ƽ���r���c2012��ͬ�ڎ���ƽ����݆���ִ�ƽ���r��ͬ���ϝq��15.57%��

��ȫ��ԭ�����Pϵ�Ƕȿ��������h�J�飬Ҳ�ʬF����Ï��K��څ�ݡ�����2013��10�£��\��������0.93%���\��������2.92%��������2012���0.77%��3.63%���sС�˹���֮�g�IJ�ࡣ

��2000�굽2013����\����ƽ�����L����ֻ��3%���ڴ����g���\����ƽ�������s�ӽ�9%�������e���^ʣ�\��������δ������ӆ�����c�����������ƽ����δ�����������S��2%����Ӌ�㣬�����F���^ʣ�\���AӋ��Ҫ2.5~3��r�g���������h��ӛ�߽�ጵ�����ͬ�r�پC�Ͽ��]���\�����L������Ӱ푣��AӋ���H���\�Ј������Pϵ2015����Ի֏͵�2002��ˮƽ����

���^����ʹ�L�����\������֮�e�����ˡ��o����槃������D����Ҫ���ػ�A��Ҳ�������ס���˾���չ���Q��Ҫ��������Ո������Ҫ�M��10���l�������������������Y�a�ȶ�����Ҫָ���ڃȡ�

ӛ��ע���������һ���l���ǡ�����ɂ���Ӌ��ȵ�ؔ�Օ�Ӌ��汻��Ӌ�������ߘ˜ʟo������Ҋ�Č�Ӌ��桱������2013������У����ڹ�˾��������݆Ӌ���Y�a�pֵ���L������VLCCӋ���AӋؓ���������������к͕�Ӌ�����������ˡ��o���_��ԓ��헌��L�����\��˾ؔ�Ո����Ӱ��Ƿ�ǡ�����ı�����Ҋ���f������Ӌ����˾�����֮�g������Ҫ���硣

�ڱ��Ͻ������ϡ����е�һ�ɡ��Ę˺��������L���������p�ؾ��أ�һ�����Ǻϻ���������ġ���r�������������B�m6��������һ�ַ�����ͣ�ĹɃrK���D����һ��s�dzɽ��~����Ŵ�����СͶ�Y�ߵ��Y��������M���ġ�

����4��28���ձP�������L�Ƀr����0.86Ԫ/�ɣ��^�M������������ǰ�����һ���������ձP�r1.63Ԫ/�ɣ��ѽ���ȥ47.24%�������죬�����L���I���Y�������ֶ������u���Y���Іκ�С�ξ��ʬF�����롣

��������Ѫ���ı������ǺV�š�����������äĿ߉��߀�nj����б�����槃�����Ąe��ϣ����ӛ�ߏ�Ͷ�Y��̎ ����Ȼ��ͬ����ͬ���ܵ��^�c��

��Ͷ�Y�߷����������L����Ȼ���С����͇��\���@�����ƣ�һ�r�ܴ����h��I�գ����Ј����л�ů��������������֮�r���������A��10�fԪ�I���@ֻ��Ʊ�Ĺ�����Vӛ�ߣ��@�������L�Ͳ�ϧ����߅����ǰӋ����~�pֵ�pʧ������Ҫ�ڡ������塱����Ť̝�ļ܄ݣ����ٶ����к�Ƀr�������Ǵ�����¼���

���^�����ŵ��^�cҲͬ����֮�菡����@�μ�Ȼ�����У��͔[���ˇ��Ҳ���������ȣ�ݛՓҲ�A���ڞ��Y���Ј���Ͷ�C�О����һ��������͡���һλ�Y�����ӛ�߱�ʾ��

���͇��\

�����M��ԭ���\ݔ��ȫ���������������ڡ�ʮ�塱���g��������͇��\�����ԣ�Ӌ�������߇����\ݔ��I���\�������L�����\�Ĵ�ɖ|�����ǡ����͇��\���Ĵ���д��|֮һ�L�����F�����I�I�՞齛�Iȫ����ԭ�͡���Ʒ�͵��\ݔ��

(�Ї������ܿ�)

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ˼�~�����x IDC ����c�۷����D�V���@ AI �����I���`����

- �ġ��ջݡ��������١��������ܼ�AI�����ؘ���^���Ճrֵ�

- �ӿ�ʳƷ���I���ֻ��D������

- ꖹ��r�U���b���˼��g�r�U�������

- StarMiner �� Binance Alpha �_�ɑ��Ժ���

- �˄����I�����ȫ�֣���ͨ�КW����I�z·��

- ��ͥ�����c����β�ؓ�����С���

- ���|618�������Mȯȫ��ͨ�� Apple�aƷ�ԃr��������F��؈

- ���͘I У���ӹ��茦�� ��ӆ��ʽ�����B�˲� �ƽ�͘I�c�����y�}

- �i�x��ԴSNEC2025ȫ�������ܮaƷ�������L�i���о590Ah/600Ah+������520���̃����ؑ͜��c��@�G����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2