-

1-10���҇������Ϣ����I�����\����r

2013/11/28 9:08:03����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��1-10���҇������Ϣ����I�����\����r����һ�����w��r

����(һ)10�£�Ҏģ��������I����ֵ���N�ۮaֵ�����N�aֵ�քe���L11.8%��10.6%��14.0%����9�·քe���0.6��1��2.8���ٷ��c�������N�ۮaֵ������ֵ�����B�m3����С��������

����1-10�£�Ҏģ��������I����ֵ���L11.2%����ȥ��ͬ�ںͽ����ϰ���քe����0.1��0.2���ٷ��c�������ԁ����M��Ҏģ��������I����ֵ����ʼ�K���ڹ��Iƽ��ˮƽ�������߲���sС��������߳�3.9���ٷ��c���������ȸ߳�2.1���ٷ��c����ֹ��10�µ׃H�߳�1.5���ٷ��c��ȫ�ИI���F�N�ۮaֵ75430�|Ԫ��ͬ�����L11.2%����ȥ��ͬ�����0.5���ٷ��c��

����

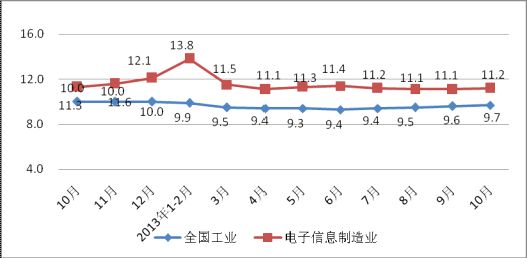

�����D1 2012��-2013��10�������Ϣ����I���ٌ�����r

����(��)�̶��Y�aͶ�Y�^�m������1-10�£������Ϣ�a�I�̶��Y�aͶ�Y���������B�����@��500�fԪ�����Ŀ�����Ͷ�Y�~8787�|Ԫ��ͬ�����L12.5%�����ٱ�ȥ��ͬ�ں�1-9�·քe�߳�6.4��0.2���ٷ��c�����Ե���ͬ�ڹ��IͶ�Y5.8���ٷ��c������10�·�Ͷ�Yͬ�����L14.4%��

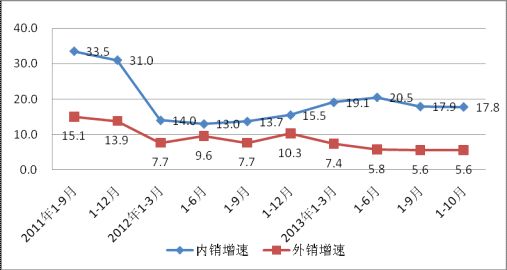

����(��)�M�������ٷ���څ����2013���ԁ����҇������Ϣ�aƷ�����Q���w�����^�����L�����°�����ܻ����^������Ӱ푣��M����������څ����1-10�£������Ϣ�aƷ�M���ڿ��~��ͻ���f�|��Ԫ���_��10884�|��Ԫ��ͬ�����L14.0%�����ٸ���ͬ��ȫ����Ʒ���Q���~����6.4���ٷ��c�����У�����6344�|��Ԫ��ͬ�����L13.3%������ȫ�����Q��������5.5���ٷ��c����ǰ�����Ȼ���1.3���ٷ��c���M��4540�|��Ԫ��ͬ�����L15.0%������ȫ�����Q�M������7.7���ٷ��c����ǰ�����Ȼ���1.5���ٷ��c��10�®��£������Ϣ�aƷ���ں��M�ڽ��~�քe��653��435�|��Ԫ��ͬ�����L3.8%��2.3%��

����������Ҫ���c

����(һ)ͨ���O���ИI�^�m���ָ������L;���Ӌ��C������ҕ �����Ԫ���ИI���پ�����ȫ�ИIƽ��ˮƽ

���������ԁ���ͨ���O���ИI����ʼ�K������25%���ң��߳�ȥ��ͬ��ƽ��ˮƽ8-10���ٷ��c���ɞ鎧��ȫ�ИI���L����Ҫ��������ֹ��10�µף����F�N�ۮaֵ�ͳ��ڽ�؛ֵ13392�|Ԫ��6450�|Ԫ�����L24.1%��18.9%��ռȫ������17.8%��16.4%���ɂ�ָ�ˌ�ȫ�ИI���L��ؕ�I�ʷքe�_��34.4%��49.0%����ͬ��ˮƽ(23.0%��29.6%)���11.4��19.4���ٷ��c��

����Ӌ��C�ИI����С���������S�����y�N�������ĵ��������Ӌ��C�ИI�N�ۮaֵ�ͳ��ڽ�؛ֵ�B�m�ɂ���С��������10�¶���ָ�˷քe���L8.3%��13.4%�����_��������ԁ����ˮƽ��������քe�߳�13.3��24.2���ٷ��c��1-10�£����F�N�ۮaֵ�ͳ��ڽ�؛ֵ18180�|Ԫ��13996�|Ԫ�������L5.7%�����Ե���ȥ��ͬ��3.8��2.1���ٷ��c��

����1-10�£���������ИI���F�N�ۮaֵ�ͳ��ڽ�؛ֵ11600�|Ԫ��7156�|Ԫ���քe���L12.5%��6.2%���߳�ȫ�ИIƽ��ˮƽ1.3��0.6���ٷ��c�����У�����������ИI�N�ۮaֵ�����ڽ�؛ֵ�քe���L14.7%��7.7%�����Ԫ���ИI���F�N�ۮaֵ�ͳ��ڽ�؛ֵ�քe��12769�|Ԫ��5843�|Ԫ��ռ�ИI���طքe��16.9%��14.9%����ȥ��ͬ���½�0.6��0.5���ٷ��c��

��������ҕ �ИI���ڳ��mؓ���L����CRT�ҕ���˳��Ј��Լ���ϵ����ӆ�Μp�ٵ�Ӱ푣��҇���늳��ڴ���sˮ���Խ���3�·��ԁ�������ҕ �ИI���ڽ�؛ֵ�B�m8����ؓ���L����ֹ��10�µף����F���ڽ�؛ֵ2197�|Ԫ��ͬ���½�9.6%��������»���14���ٷ��c����ͬ���»�10.4���ٷ��c��1-10�£�����ҕ �ИI���F�N�ۮaֵ5275�|Ԫ�����L9.2%������ȫ�ИIƽ��ˮƽ2���ٷ��c��

����ܛ������Ϣ���g���I���m�������䣬10�����л�����1-10�£��҇�ܛ���a�I���m��������lչ�B�ݣ������Fܛ���I������2.53�f�|Ԫ��ͬ�����L24.1%�����ٵ���ȥ��ͬ��1.7���ٷ��c��������Nβ����Ӱ푣�10�·���������������10��ͬ�����L28.7%�����ٱ�9�����7.5���ٷ��c��Ƕ��ʽϵ�yܛ���^�m����������̎���ʹ惦�������ٷž���1-10�£�Ƕ��ʽϵ�yܛ�����F����4103�|Ԫ��ͬ�����L26.2%�����ٱ�1-9�����2.5���ٷ��c����ȥ��ͬ�ڸ�3���ٷ��c�����L��ܛ���I�����L����I����̎���ʹ惦�����������4365�|Ԫ��ͬ�����L24.5%�������m�Ը߳�ȫ�ИI0.4���ٷ��c������1-9���½�0.5���ٷ��c��IC�OӋ���������ž������F����725�|Ԫ��ͬ�����L18.5%�����ٱ�1-9���½�0.3���ٷ��c��������ȥ��ͬ��20���ٷ��c��ܛ���aƷ��ϵ�y���ɺ���Ϣ���g��ԃ���ձ���ƽ�����L���քe���F����8090��5286��2736�|Ԫ��ͬ�����L23.3%��24.1%��24.4%��

����

�����D2 2012��-2013��10����Ҫ�ИI�N�ۮaֵ���ٌ���

����(��)�aƷ�a�����ٿ�����һ

�������Ҳ����c�O�y��43���aƷ��������27���aƷͬ�����L��1-10�£�ȫ�ИI���a�֙C119980.3�f�_�����L25.7%;��Ӌ��C27172.7�f�_�����L7.4%�����йPӛ����X���L6.1%��ռ��76.4%;�����·719.3�|�K�����L9.6%;�댧�w��������3727.8�|ֻ�����L3.1%;���Ԫ��20091.3�|ֻ�����L5.5%����ɫ�ҕ�C11062.6�f�_�����L0.0%������Һ���ҕ8800.6�f�_���½�4.7%��ռ��79.5%;CRT�ҕ�½�62.0%;PDP�ҕ���L4.1%�����У��֙C����վ���Pӛ�����������a�����ٱ�9�·քe���7.8��4.9��4.6��1.6���ٷ��c��

����(��)���N����С������;���N���س��m�½�

����1-10�£�Ҏģ���������Ϣ����I���F���N�aֵ36211�|Ԫ��ͬ�����L17.8%���߳�ȫ�ИIƽ������6.6���ٷ��c;���ڽ�؛ֵ39219�|Ԫ��ͬ�����L5.6%��

���������ԁ������N���ٳ��^20%�քe���F��2�¡�5�º�6�£�����5�·������_�����ˮƽ(21.3%)����6���ԁ������N�����B�m5���³����»���B��;�����N����ʼ�K���ւ�λ�����L�B�ݣ��S����5%���ң����¶����ٿ���9�º�10�·քe���L8.1%��7.7%�����@�������ˮƽ���ʬFС����á�

����1-10�£����N���؞�48%����ͬ�����1.7���ٷ��c�������N�������4���ٷ��c����ͬ�ڵ����7.4���ٷ��c���@�sС�����Nؕ�I�ʱ������߽�10���ٷ��c����ֹ��10�µף������N��ȫ�ИI���L��ؕ�I�ʞ�72:28���cȥ��ͬ��(59:41)�γ����@���

����

����2011��-2013��10�����N���ٌ���

����(��)�|���������ֳ��m���^���g��sС

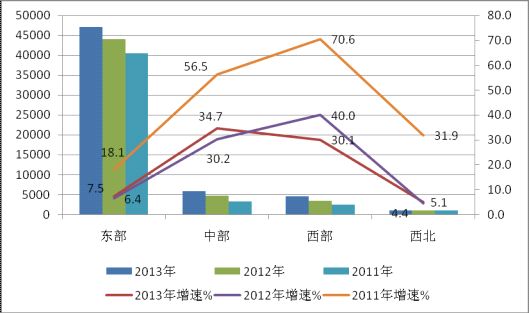

����1-10�£��҇��|���^��������⣬����ʡ���N�ۮaֵ���پ�δ���^10%���|���^�������ٳ��m�ž���һ�����c��ʡ�ݽ����w�����������P;��һ����Ҳ�c��ʡ�����{�����L�A�ڣ�����ע�ؽ����lչ�|���ܲ��ɷ֡�1-10�£��|���^���F�N�ۮaֵ60480�|Ԫ�����L7.6%;���ڽ�؛ֵ32831�|Ԫ�����L0.7%������ָ�˷քe����ȫ��ƽ��ˮƽ3.6��4.9���ٷ��c��ռȫ�����؞�80.2%��83.7%����ȥ��ͬ��(82.9%��87.8%)�քe�½�2.7��4.1���ٷ��c��

����1-10�£��в��^���F�N�ۮaֵ�ͳ��ڽ�؛ֵ7826�|Ԫ��2864�|Ԫ���քe���L31.5%��42.9%���߳�ȫ��ƽ��ˮƽ20.3��37.3���ٷ��c������ָ�ˌ�ȫ��ؕ�I�ʷքe��24.8%��41.1%�������^���F�N�ۮaֵ�ͳ��ڽ�؛ֵ5887�|Ԫ��3175�|Ԫ���քe���L30.0%��47.4%������ȥ��ͬ��8.2��29.1���ٷ��c���������^�N�ۮaֵ�ͳ��ڽ�؛ֵռȫ�����طքe�_��18.2%��15.4%����ȥ��ͬ�ڷքe���2.7��4.2���ٷ��c��

�����|���^���ڳ��mؓ���L��1-10�£��|���^���F�N�ۮaֵ1237�|Ԫ�����L7.0%������ȫ��ƽ��ˮƽ4.2���ٷ��c;���ڽ�؛ֵͬ���½�6.7%���B�m8����ؓ���L��

����

�����D3 2011��-2013��10�|���С������|���aֵ��r

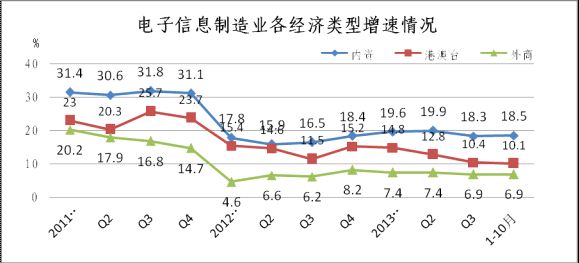

����(��)���Y��Iؕ�I���@������;���Y��I���ֵ������L

����1-10�£����Y��I���F�N�ۮaֵ24370�|Ԫ��ͬ�����L18.5%�����ڽ�؛ֵ4585�|Ԫ��ͬ�����L19.8%���քe�߳�ȫ��ƽ��ˮƽ7.3��14.2���ٷ��c������˽�I��I���F�N�ۮaֵ9543�|Ԫ�����L18.9%�������ИIƽ��ˮƽ7.7���ٷ��c;���Y��I���F�N�ۮaֵ�ͳ��ڽ�؛ֵ51059�|Ԫ��34634�|Ԫ��ͬ�ȷքe���L8.0%��4.0%���քe����ȫ��ƽ��ˮƽ3.2��1.6���ٷ��c��

�������Y��I���F�N�ۮaֵ�ͳ��ڽ�؛ֵ��ȫ����ؕ�I�ʷքe��49.7%��63.8%����ȥ��ͬ��(55%��88.8%)�քe�½�5.3��25���ٷ��c��

����

�����D4 2011��-2013��10�¸���������N�ۮaֵ����

����(��)ֵ���Pע�Ć��}��һ�����茦�҇��������L�������������ޣ������ԁ����҇��������^�ij������L���^���@�ž����΄ݲ��ݘ��^;������ԭ���σr���ϝq�����a�ɱ��Ӵ������Ӱ푣���I�ձ����R���a����څ������IЧ���½��Ć��};���Ǯa�I�lչ��Ų��㣬�M���������ԁ��a�IͶ�Y���������������w��̎�ڵ����L�^�g��

-

- ���c�YӍ

- 24С�r

- ������

- ������

- ���f������һ�𡱣����f���ʼ��ʡ���2025�۬������������c��Z������ͬ��

- �����ӡС��Ȫ������������YOUNG BACK�������Ї�Ь����

- ����������Ь��YOUNG BACKС��Ьȫ�����㣬���㡰˺���˺���

- ���ҾC�����w��ͨ�W���Ǽܽ����ʼs90%

- �Ї��c�Ё�����֮�g���ν�����j �⺞����ጷ������Ј�����

- ����Ƴ�17��e����M��У���I��������͘I

- �҇��X�Ͻ�a�I��c�����ַ���

- 6G�˳����������������Ӯa�I׃��

- �����坍��Դ��������Դ�l��b�C���^8000�fǧ��

- �P�Iܛ���������¡�AI���g����x�� �_Դܛ�������ŰlጷŮa�I���»���

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2