-

�ع��K����ُ�����r

2020/3/18 11:50:37����Դ:�����Ї��������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��3��13��,�K����ُ(002024.SZ)2019����ȘI�����l��,markһЩҪ�c:�������w���I����,��Ʒ�N��Ҏģ��3796.73�|Ԫ,�I��2703.15�|Ԫ,�wĸ��������3��13��,�K����ُ(002024.SZ)2019����ȘI�����l��,markһЩҪ�c:

�������w���I����,��Ʒ�N��Ҏģ��3796.73�|Ԫ,�I��2703.15�|Ԫ,�wĸ������110.16�|Ԫ�����M���w��������,�������ҵı�����,�C��ë����������0.43%��

�������_�귽��,�K���^�mһ���oǰ,���������Ƽ����ڵ;��Ј��IJ���,2019�����_2731�Ҽ��˵ꡣ����2019���,���и���ԠI�����˘I�B����8216��,��������;��Ј��������Ƽ��˵�4586�ҡ�

�����Ñ��\�I����,���T�����_5.55�|,�^2019���������1.48�|,������Ȼ��S�Ñ���Ҏģͬ�����L20.52%,���w�Ñ��ُ�l��Ҳ�������ӡ�

�����@Щ�����f��,2019�����ȫ������ȫƷ��ǻ����۲���֮��,�K��������һ�ݲ��e���A���Դ������һ��Ԓ���Y�������c�_�����Ȟ�ͻ�����ǼҘ���,�H���^1�����ȵ����ϸ���,�ѽ����F��Ť̝��ӯ��

�����Ҙ���һ�Ӹ��Ǽ������K���������K,�Ҙ������K��С��������L��2��14��-3��14�����g,�Ҙ������ҷ���ͬ�����L398%,������Ⱥ�_1853�f��,���Ų����������@�Εr�g�ѽ������^�K��������ĵ��ҡ�������ա�

�������]���Ј����K�����w��δӯ���ē��n,�B�ӽ���ͻ�l������,�K���Ĺ�ֵˮƽ̎�ښvʷ��λ,����3��13���ձP��ֵ851.87�|Ԫ����,�H0.32��PS,�h�����ИIƽ��ˮƽ��

��������Ҫ����,�K���ѽ����^�D�����D�y�ĕr��,ĿǰҲ����˶�����Ҫ�����I��Ŀ�λ,�ǻ����۴�ƽ�_�r���ѬF,��ُ�Ҙ��������ϳ�ЧҲ���@���@Ȼ,�Ǖr���ع��K����ُ�ˡ�

��������1���K���ǻ����۶��c�_��

����δ�������۵ĘI�Bһ���Ǿ��Ͼ��µ��ں�,������û��W�����W����Ӌ��ȹ���,������Ʒ���Iģʽ,�������Mُ���w

����2019��,�K���ĸ��S�����똋���Լ����ǻ������������ľ��w���F����,���I�B�Ĕ��ֻ��c���Ͼ����ں��Ǻ��ı��F֮һ���Ҙ������҂��ṩ��һ���ܺõ��^��ӱ�,����һ���K���Ĕ��ֻ����p���ں�����������

����2019���9����ɽ���,�M���K�����²����傀�µĕr�g,�Ҙ���������ˡ�͑׃�����pʮһ���g,�Ҙ�����ʽ����,3С�r�N���ƃ|,3���N��ͬ�����L426%,�ב���;�c��ͬ�r,�Ҙ����ӏ��c�K��С��ȘI�B���ں�,�����K����1С�r��������Ȧ��,�_��OMOȫ���ں�֮·��

�����H1�����ȵ����ϸ���,2019���ļ��ȼҘ����㌍�F��Ť̝��ӯ���@����7����״Άμ�ӯ��,8����״άF����������

���������@,�@�������K�������M�Д��ֻ���ȫ�����ںϸ��졣����Ŀǰ,�Ҙ���ȫ��209���T��������ǻ����۸���,�����}һ�w������ģʽ,�Ҙ��������K����ُ���K��С���ǰ�Â},�ܝM����߅�����ﷶ���ȡ�1С�r�_������,��ͬ��10���ﷶ���ȵİ����_���ա�

�������Ҙ����ĸ���ܺõ��w�F���K���p���ںϡ��T�ꔵ�ֻ������������O������,���K��2019��Ŀ��c�h��ֹ�ڴˡ�

�����K�����F�����L�����|�������ʾ,�K�����е���İlչ����ԓ�����ڻ��W�����ߡ����ֻ��\�I���������A֮��,Ҫͨ�^���g���Á팍�F��Ⱥ�I�N���罻���\�I��

�������@�Ñ��罻������Ⱥ�������ݻ������M���c,2019���K�������lչ�K���ƿ͡��K��ƴُ���KС�F���罻���,���조�T��ֱ��+�W�tֱ�����M��ģʽ,�@���K�����������gѸ���Ƴ������겥Ӌ���������˲��e�Ļ��A�������罻�Ñ��\�I,�T����K���ƿ�ӆ�α��ֿ������L,2019�ꌍ�F��3�������L��

�����ڵ;��Ј�,���m�³����îaƷ���÷��ա��Ãr��ͬ�r,2019��8����������ɵ�������,�_������Ⱥ��؛����ģʽ���������g,ͨ�^�������+�T��+�罻�淨��ģʽ,�l������,2�·�ƽ�_�N�����L200%��

���������f,2019���K�����p���ںϡ��T�ꔵ�ֻ����졢��Ⱥ�I�N�������Ƶȶ�험I�ն��M������A��,�γ������_�Ĵ�

��������2���K���ġ��P�I������,ӯ���ļҘ���

����2019�����K���ǻ����۲�������P�I��һ�ꡣ�@һ��,�K����ُ���f�_��؛�ͼҘ����Ї����e�ǼҘ����Ї�,Ѹ�ٌ��FŤ̝��ӯ,�ɞ����ع��K���rֵ�ġ��P�I��������

�������һ��Ҫ��,��ʲô�Ǖr���ع��K���ˡ���ô,�@�����P�I����������Ť̝��ӯ�ļҘ�����

�������ò��f�K���đ����۹�,���Ü����ַ���48�|��ُ�Ҙ����Ї�80%�ə�,���w��ֵ60�|Ԫ�����x���О�1.37��,���Ҙ����Ї���ֵ�H0.2����

����

������������������ļҘ���,ؽ�������u�����҂�����ͨ�^�c���x���еČ���,����һ���Ҙ���������ԓֵ�����X?

����2018��,���x����708�ҳ���,�I��705�|Ԫ;����,�Ҙ���210�ҳ���,�I�սӽ�300�|Ԫ;2019��,���x������һ���ٶȵĔU��,ǰ���������_118�ҳ���,������ُ���ϵ�ԭ��,�Ҙ����T�ꔵ�����]�ж��׃��,����Ѹ��Ť̝ӯ����һ����Ҫ��̖��

������һ����Ҫ����̖�t��,������K���ǻ����۰�D��,�Ҙ���Ӌ�������փ��|��^��Ȧ�T���M�С���^�������ġ�ģʽ����,���xҲϣ������^�Ј���һ����,���߾��ڴ����lչ���ҘI�ա�

�������Կ���,���x2019���_ʼԇˮС��I�B,ͨ�^���+mini���������^,����������,���_���ϰ����_��500�����ҡ����K��С����ȫ���T�곬�^5000�ҡ�

�����Ҙ��������K��ȫ����������Ҫ��һ�h,���ֻ���������T�ꌢ�c��߅�K��С��M���x���M������Ĉ���,ͬ�r�c3����ȵ��K�������I�B��ͨ���M���ʘ�������罻�g�Ĉ����ډ�,ʹ��1С�r��������Ȧ�����S������,���Ñ��ṩ����ărֵ��

�������@���Ƕȁ���,�c���x���,�Ҙ�������^�˸��߸��������Ҙ��������������й����,���K�����B����֧����,�fͬ�K�������I�B���K������ĩ�����;W�j,��������I���ļs�ɱ���͡��rЧ���ĵ��ҘI��ģʽ���������İlչֵ���ڴ���

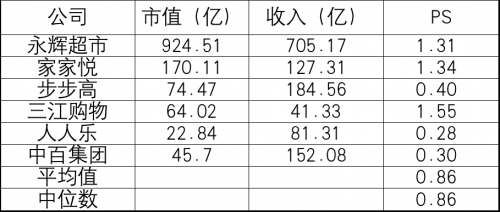

�������,�Ҙ����Ĺ�ֵ���ԅ������x���С��ҼҐ����B�i���еĹ�ֵ,ȡ1.3��PS,����2018�������Ӌ��,�Ҙ����Ĺ�ֵ��ԓ��390�|���ҡ���ʹȡ�ИI��ֵ,0.86��PS,��ô�H�Ҙ����Ї��@һ�K�Y�aҲ��ԓ�rֵ258�|Ԫ��

����

��������PS

������Ҫע�����,�Ҙ����ă��ڃrֵ�H���K������һ����K,�K���Ƀr���Բ������Ј������L��Įҕ���Q��Ԓ�f,�ع��Ҙ���,Ҳ��ζ���Ǖr���K���ărֵ�M���ع���

������3�����L֪�Ų�,�K�����������M��

����2019��,�K���ѿ����Ϊ�����������һ�����F,�������K��Ҫȫ�������aƷ���I����,�l��ȫ������ȫƷ�ȫ��Ⱥ���ǻ����ۡ�

�����Ҙ������³�����^���K��С���������K���Ĵ�����wϵ�W�j,�������䪚�Ѓ��ݡ��S���K��������wϵ����,�Ҙ������K��С�ꡢ����ƽ�_��ͨ�����,�\�IЧ�ʌ����m������

�������H��,�����Ʒ��ѽ��ɞ��K��Ҏģ���L�������档��һ,�I���A���@ʾ,2019�깫˾��Ʒ�N��Ҏģ��3796.73�|Ԫ��һ���澀�Ͻ����^�m�������L,��һ����,�ܭh��Ӱ�,����3C�������»�,���t�����Ա��ֲ��e�����L��

�������,�_������Ŀ��,�K���ڐ��ӵĭh�������w���I��Ȼ���^�õı��F,����2019�����c���ֵĴ������K,�Ҙ������K��С��ȶ����F�˸����L��

�����������g,�K��С��ӆ�����L���^400%,�����K���l���ļҘ������ҷ��մ��@ʾ,2��14��-3��14�����g,�Ҙ������ҷ���ͬ�����L398%,������Ⱥ�_1853�f�ˡ�

����Ŀǰ,�K�����ҘI���ѽ��γɡ�1С�r�_+�����_+�A�����ᡱ��ģʽ,���σ����YԴ�����������ļs�ɱ���ͬ�r,߀�����������ٶȺͱ����Ñ��w�����A��,����һ����,���ҡ�����I�Ռ����K���ܴ�����c��

��������4��0.32��PS,�vʷ��λ���K��

�����K�������Y��,�߄�ƫ��������3��13���ձP�r��9.15Ԫ/��,����ֵ851.87�|Ԫ��

����851.87�|Ԫ,�@��ʲô����?

���������I�����,����2019��12��30��,�K�����Y�a��2384.17�|Ԫ,���Y�a��887.27�|Ԫ��851.87�|Ԫ����ֵ,����ȫ��ҕ���K�������Y�a�ărֵ������ƽ���Cȯ���K�����I�ա��Y�a�ărֵ����,�o���K��1269.38�|Ԫ�Ĺ�ֵ������̩�Cȯ�t�o��1832�|Ԫ-2577�|Ԫ�Ĺ�ֵ�^�g��

�����K��Ŀǰ�����N�ʞ�0.32��,�@����ֵ�����f�Dz��v�����ġ��K���ѽ����^�ˮ����D�����D�y�ĕr��,ĿǰҲ����˶�����Ҫ�����I��Ŀ�λ,�ǻ����۴�ƽ�_�r���ѬF,���I���������c���ֵĴ����,����ǰ�����~��,����ֵ�s̎�ښvʷ��λ��

����������հ��ﮔ��Ͷ�Y�K���Ĺ�ֵ,1��PS��,��ô������K���rֵ��ԓ��2700�|Ԫ���ҡ���ʹ���ع�Ӌ,ȡ�����ИI��ֵ0.86��PS,��ô�K���ărֵҲ��ԓ��2300�|Ԫ����,�^Ŀǰ����ֵ��170%�������g��

����Ŀǰ,�K�������N�ʡ��Ѓ���,�h�����ИIˮƽ���@�ӵĹ�ֵ,��һ���İ�ȫ߅�H��

��������,�rֵҎ�ɕ��t��,�����h����ȱϯ��

����

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���l����l����һ���_������

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2