-

2017���Ї����W��Ʊ�Ј���lչ���w���Ј�δ��������

2016/12/16 10:31:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����Ʊ�a�I���҇����^����Ŀǰ���N�۷�ʽ��Ҫ�Ќ��w�T���N�ۡ��Ԓ�N�ۡ� ���W�N�����N��ʽ��2008-2014�꣬���W��Ʊ�N�ۏͺ����ٸ��_86.81%�� �h���^��Ʊ���w�Ј������L�ٶȡ����S�����W�۲ʵ��d�𣬰����ٶȡ��vӍ�� ������ˡ��W������Ʊ�a�I���҇����^����Ŀǰ���N�۷�ʽ��Ҫ�Ќ��w�T���N�ۡ��Ԓ�N�ۡ� ���W�N�����N��ʽ��2008-2014�꣬���W��Ʊ�N�ۏͺ����ٸ��_86.81%�� �h���^��Ʊ���w�Ј������L�ٶȡ����S�����W�۲ʵ��d�𣬰����ٶȡ��vӍ�� ������ˡ��W���ڃȵĻ��W��I�������㻥�W��Ʊ�I�����W��I�{�� �䏊����������ݺ��Ñ�Ⱥ�������^��ĸ������{��2015��1�£����W��Ʊ ��ȫ����������ȫͣ�ۡ����ڻ��W��Ʊ�a�I�y��������헹����ƶȲ����� �ƣ�����O���y�Ԍ��H�M�С�δ�����W��Ʊ�a�I�ıO���ƶ����������ơ�

�������W��Ʊ�y������δ���O������څ�� ��2008�껥�W��Ʊ�l���ԁ������W��Ʊ�a�I��Ҫ���ڰl���M��ռ���Ըߡ� �����ķ���ʹ���д�������������������Y������^�����ʹ�÷����^ խ�������ʹ��Ч���д���ߡ�������Ŀ�����ƶȲ����ƵȆ��}���ڲ�Ʊ�Y ������У���Ʊ�l���N�۵Ĺ����M�ø��_15%�����|�ɡ�ͬ�r����Ʊ������ ��ʹ�ü������ɲ��T��������Ҫ�ڃȲ�ʹ�ã�Ҳ���¹����ʹ�ù����ıO���w ���y��������������������O���y�Ԍ��H�M�С� �W���ƄӶ����������ڻ��W��Ʊ�a�I���w�ʫ@���߷��ֻӮa�I�lչ �S�����ܽK���ռ��Ƅ��֙C�W��������������δ���ƄӶ˲����˾�ARPUֵ�� ����u������Ŀǰ���W��Ʊ̎�ڰlչ���ڣ��Ј����g�����S�B�ʵ��Mһ�� ���������_�����W��Ʊ������߂��ARPUֵ�����c���S���W�����ļ��� ���ƄӶ��ռ��ʵ��Mһ�����������ɞ�����׃�F�ğ��c��2016��5��5�Շ����w �����֡��w���lչ“ʮ����”Ҏ������ʽ�l����Ҏ���_��“ʮ����”�r���w�� �lչ����ҪĿ�ˣ������� 2020 �꣬ȫ���w���a�I��Ҏģ���^3�f�|Ԫ�ȡ��� Ŀǰ���g�lչ�w���a�I����ȱ�^��ֱ�ӵ����Y�ֶΣ���Ʊ̎���w�����ڶˣ��� �����ֱ�ӽ�Q���g�w�����OͶ�Y���}���҂��J���Ʊ�����N�����߷��_��Ŀ ǰ����P�Iһ�h���w�����W��Ʊ�İlչ�@���ߵ�֧�֣��ݱ؎��ӻ��W��Ʊ �a�I���Mһ���lչ��

����һ���Ї����W��Ʊ�Ј�����

������һ�� ����Ʊ�Ј���lչ���w���Ј�δ��������

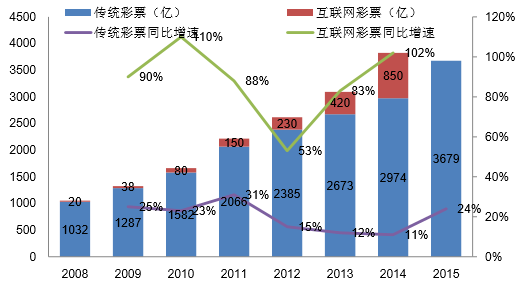

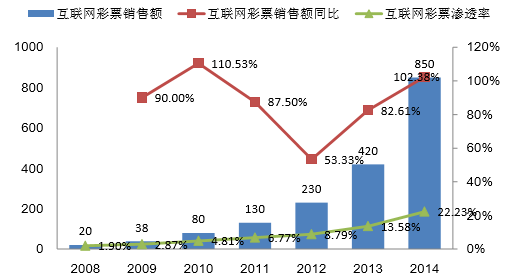

������Ʊ�a�I���҇����^����Ŀǰ���N�۷�ʽ��Ҫ�Ќ��w�T���N�ۡ��Ԓ�N�ۡ����W �N�����N��ʽ��2008-2014 �꣬���W��Ʊ�N�ۏͺ����ٸ��_ 86.81%���h���^��Ʊ���w�� �������L�ٶȡ�2014 �꣬���W��Ʊ�N��Ҏģ�� 850 �|Ԫ��ͬ�����L 102.38%���B�ʞ� 22.23%����Ӣ�� GBGC ������ 2014 ��ȫ���W��Ʊƽ���B�� 28.40%���㣬δ���� �����W��Ʊ�Ј����g�� 2700 �|Ԫ���ϡ�

�������W��Ʊ�ѳɞ������҇���Ʊ�lչ����Ҫ������2014 ��ȫ����Ʊ�N�� 3823.78 �|Ԫ�� ���W��Ʊ�� 850 �|Ԫ��Ҏģռ�� 22.2%���Ј����~����ȫ�� 730.5 �|Ԫ�������У��� �W��Ʊؕ�I�� 400 ���|Ԫ��������ȫ�� 50%���ϵ����������ڻ��W���������ֻ�yӋ�� �͔����ͺ����Ͳ�Ʊ���@����Ͳ�Ʊ 2014 �깲���L 650 �|Ԫ�����л��W����ؕ�I �����L���߳ɣ����Ի��W�������Ͳ�Ʊ�͘������Ͳ�Ʊ��Ӱ푲��ݺ�ҕ��

����2015 �� 1 �£�ؔ�������������������w�������°l�ˡ��P���_չ�������û��W�N �۲�Ʊ�О��Բ��Լm�������P���}��֪ͨ�������W��Ʊ��ȫ����������ȫͣ�ۡ�

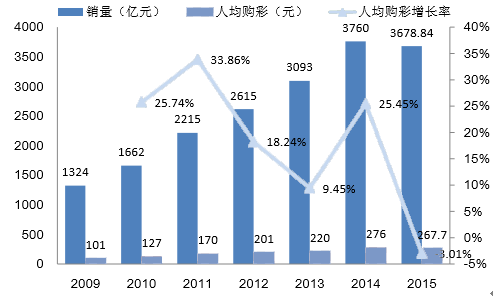

�҇����W��Ʊ�Ј����LѸ�٣���λ���|Ԫ��

������Դ�����_�Y������

���y��Ʊ�ͻ��W��Ʊ�lչ��

������Դ�����_�Y������

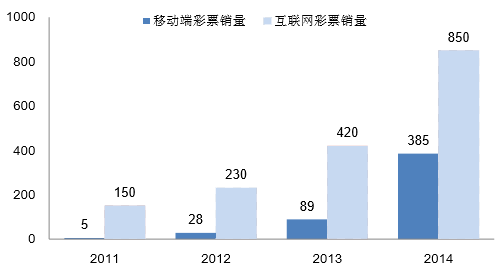

�������W�۲ʷ�ʽ�֞� PC �˺��ƄӶˣ�2014 ��֮ǰ������ռ�����^�鷀����PC ���� ��ռ���W�۲ʿ��~�� 90%���ң��ƄӶ˵ı����s�� 10%��2014 ��֮���W�۲ʵĽY ��Ѹ�ٸ�׃���ƄӶ���ռ���ش����ߣ��ƄӶ��۲�Ҏģ�����ٸ��_ 179%��ͬ�� PC �� �۲�Ҏģ�����ٞ� 29%����ֹ�� 2014 �� 3 ���ȣ��ƄӶ��۲���ռ�����ѽ��_�� 38%���� ���J�飬�֙C���� PC �˟o���ȔM�ı���ԣ��S���֙C���ܻ��̶ȵIJ�����ߣ��ƄӶ��� �ʌ����m�����L��څ�ݡ����� BAT �ȸ����W��I�������룬���W��Ʊ�� PC ���� �ڸ�����څ�ןữ��2014 ������W�۲�ƽ�_�������������D���ƄӶˣ��ĮaƷ���¡� �Ј��I�N��Ʒ���ƏV�ȶ����ƄӶ˃Aб�������ھ��ƄӶ˵��������Ñ����L��ʹ�� 2014 ���Ƅӻ��W��Ʊռ���Mһ���U���Ƅӻ��W��Ʊ�_ʼ���l�����L�������۲�ƽ�_���� �ƄӶ˵��N������ռ 50%���ϣ����W��Ʊ�����M��“�Ƅӕr��”��

�ƄӶ˺ͻ��W�˲�Ʊ�N����r����λ���|Ԫ��

������Դ�����_�Y������

����2014���҇����W��Ʊ�N��Ҏģ�_850�|Ԫ����2013���N��Ҏģ���������L102.4%�� �B���_ 22.2%�����У��Ƅӻ��W��Ʊ�N��Ҏģ�_ 385 �|Ԫ��ռ 45.3%��2014 �껥�W ��Ʊ���L�����h����Ʊ���w�Ј��lչ�ٶȣ��Ј����~�״γ��^ 20%���ѳɞ��ƄӲ�Ʊ�Ј� �lչ����Ҫ������

�҇����W��Ʊ�N���~ͬ�������Լ��B�ʣ���λ���|Ԫ��

������Դ�����_�Y������

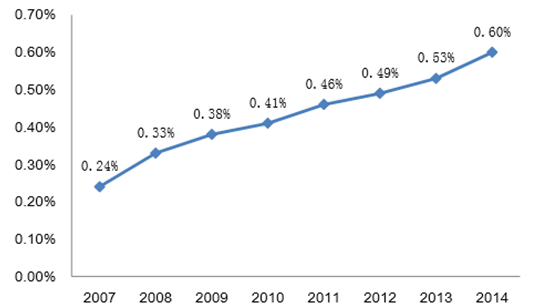

�����҇���Ʊ�N���~ռ GDP �ı���һֱ̎�������B�ݣ��� 2014 ���_�� 0.6%�������_�� �l�_���ҵ�ˮƽ���S�����ҼӴ�˽�ʵĴ�����ȣ����Д��f�|Ҏģ�IJ���Ҏ˽�ʕ����� �D�Ƶ��Ϸ��IJ�Ʊ�Ј��������l�_���Ҳ��ʘI GDP ռ�ȵ� 2%-3%���������ع�Ӌ�҇��� Ʊ�ИI߀�з��������L���g��

2007-2014 ���Ї���Ʊ�N���~ռ GDP ����

������Դ�����_�Y������

����2000 �� 2014 ���Ї���Ʊ�N��Ҏģ���� 20.12 ���� ͬ�����x�������a��ֵ���� 6.04 �������У��Ϻ���Ʊ�N��Ҏģ�����x���a��ֵ�քe���� 7.57 ���� 5.18 ����2014 ��ȫ����Ʊ�N��Ҏģ 3823.78 �|Ԫ������ԪӋ�㣬2000 �� 2014 �꣬ȫ���Ʊ�N��Ҏģ���� 133.99%���۳��Ї��Ğ� 85.91%��ͬ��ȫ�����a��ֵ���� 139.88%���۳��Ї��Ğ� 115.70%��2014 ���Ї���Ʊ�N��Ҏģ�� 624.90 �|��Ԫ��ռȫ��� �؞� 21.98%��2014 �꣬�Ϻ��w����Ʊ�N��Ҏģ�� 86.23 �|Ԫ���˾�ُ�I�� 352 Ԫ��ռȫ ����Ʊ���~ 64.14%��Ҏģ������ 88.47%��

�������߀�@ʾ��2000 �� 2014 ��I����Ʊ����� 4974 �|Ԫ�����е� 28.3%�����a���籣 ������ȫ���籣�������֮���� 2014 ��ף�����ؔ�����Y��������� 6572.98 �|Ԫ�� ���� 25.72%���Բ�Ʊ�����2014 ���Ʊ�a�I���������� 1024 �|Ԫ������ؔ�����룬 ���錦�ȣ��Cȯ����ӡ������ 490 �|Ԫ��

������Ї��˾�ُ����r

������Դ�����_�Y������

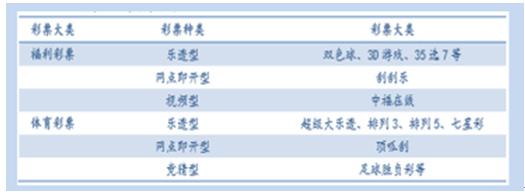

������Ʊ���w����Ʊ�ʷN

������Դ�����_�Y������

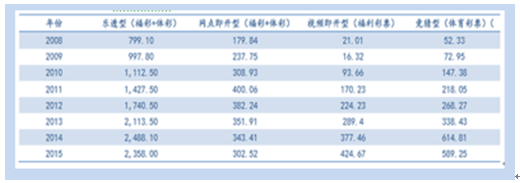

2008-2015 ���Ї����ʷN�N���yӋ����λ���|Ԫ��

������Դ�����_�Y������

������������ ���W��I����ʽ��ُ���ֻ��W��Ʊ�I��

�����S�����W�۲ʵ��d�𣬰����ٶȡ��vӍ��������ˡ��W���ڃȵĻ��W��I���� �����㻥�W��Ʊ�I�����W��I�{���䏊����������ݺ��Ñ�Ⱥ�������^��ĸ������{��

����2014 ��� 1 ���ȾW�j��Ʊ�Ј��������ң������Ʊ���Nƽ�_�Ӵ���Ͷ�����ȡ��� PC ���Ԍ���Ʊ�ʷN�^���ƣ��Ԍ������wϵ����������A�����ИI��һλ������ƽ�_�����y

�����Ժ��ӣ����Ñ��Ƕȿ��Ԍ������ƫ���淨���εĔ��ֲʣ���ُ�ʌ��I���c���\�����c�� ����ֱƽ�_��ȴ��ڲ��㣻500 ��Ʊ��ע���w�ʴ��N���ʷN�Ը����͞������� 2013 ���� �к�Ʒ��Ӱ������Ј��Ͽ��ق��������M���N�����ϝq��

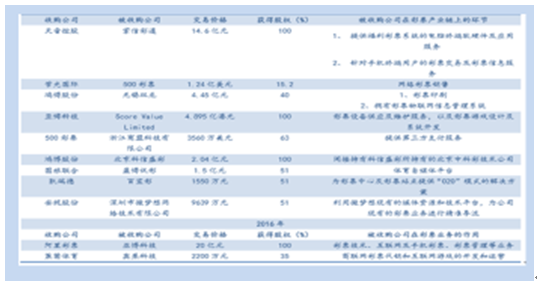

2015 ��� 2016 ���Ʊ�a�I��ُ�¼��б�

������Դ�����_�Y������

�������������W�������ƄӶ��ռ��ʼ������ڻ��W��Ʊ�lչ

�������ܽK���ռ��Ƅ��֙C�W������������������ CNNIC �ĽyӋ�������֙C�ѽ���Խ PC �ɞ��Ñ��ϾW�����x�O�䣻�������֙C�ռ��Ƅ�֮�£�13 ������֙C�W�������L 19.1%���Ñ����_�� 5.0 �|�ˣ�ȫ���W���� 6.2 �|�����V韵����ܽK�˼��֙C�W���Ñ� �x�軥�W��Ʊ�V韵��Ñ�������

�����ƄӶ˲����˾� ARPU ֵ������u���������W��֮�����W�����˾� ARPU ֵ ��s 1000 Ԫ���ң����^���W�lչ�ļ�����W�����˾� ARPU ֵ�ѳ��^ 1500 Ԫ�� Ŀǰ���҇��ƄӶ˾W���˾� ARPU ֵ�����^�ͣ��҂��J����S���֙C�W���������ӣ� �ƄӶ˲�����˾� ARPU ֵ��������������

�������W��Ʊ�ɞ���һ������׃�F���c������������ԃ���A�y��2013 ���Ї��W�j�V�� �Ј�Ҏģ�s�� 1100 �|Ԫ��ͬ�������s�� 46.1%���AӋ�S���W�j�V���Ј���ͣ�δ���� ���^�m�»���Ŀǰ���W��Ʊ̎�ڰlչ���ڣ��Ј����g�����S�B�ʵ��Mһ�����������_�� ���W��Ʊ������߂�� ARPU ֵ�����c�����ɞ�����׃�F�ğ��c��

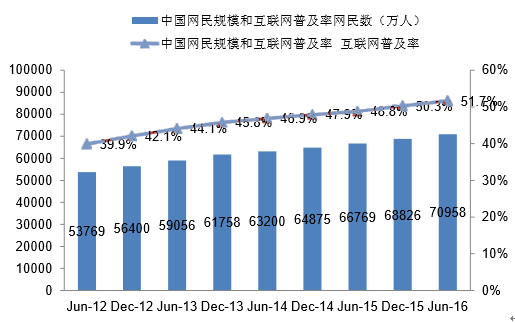

�Ї��W��Ҏģ�ͻ��W�ռ���

������Դ�����_�Y������

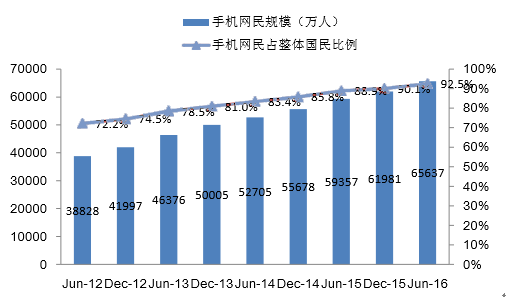

�Ї��֙C�W��Ҏģ����ռ�W�����

������Դ�����_�Y������

���������w���a�I�@����֧�֣�δ�펧���w���a�I��Ʊ�N��

����2016 �� 5 �� 5 �Շ����w�����ְl�����w���lչ“ʮ����”Ҏ���� ��ʽ�l����Ҏ���_�� “ʮ����”�r���w���lչ����ҪĿ�ˣ������� 2020 �꣬ȫ���w���a�I��Ҏģ���^ 3 �f�|Ԫ�� �w���a�I����ֵ��������L�ٶ����@����ͬ�ڽ������L�ٶȣ��ڇ������a��ֵ�еı����_ �� 1%���w�����I����ֵռ�ȳ��^ 30%����Ŀǰ���g�lչ�w���a�I����ȱ�^��ֱ�ӵ� ���Y�ֶΣ���Ʊ̎���w�����ڶˣ��܉���� ֱ�ӽ�Q���g�w�����OͶ�Y���}���҂��J�� ��Ʊ�����N�����߷��_��Ŀǰ����P�Iһ�h��

�����ć����w���a�I朘��Ɂ�������ِ���\�I����ģ�������������u�_չ�Ј����\���� ��ǰ��Ҫڅ�ݡ��w����Ʊ��������ِ���\�I�������ИI��һ���挦�����M�ߣ���ͨ C �� ���M����һ���棬�w����Ʊ�־߂���Ľ��ڌ��ԣ�������һ�N���Y��Դ�������Ĺ���� �����ڸ����w��������Ⱥ���w���ĸ����h�����Ķ��Ƅ��w���a�I�lչ��

����2014 ��ȣ������w�����ֱ���ʹ�ò�Ʊ������ 224892 �fԪ��ռ���뼯�в�Ʊ�� ���� 4.39%���@������ 88.65%���ڌ�ʩȺ���w��������11.35%�����Y�������w�������� 2015 ��ȣ������w�����ֱ���ʹ���w����Ʊ����� 272730 �fԪ������һ���������L�s 4.7 �|Ԫ��ռ���뼯�в�Ʊ������ 4.77%�����ڌ�ʩȺ���w���������Y�������w�������� ���� 88.73%�ı����w�ʹ�������ڌ�ʩȺ���w��������11.27%�����Y�������w��������

2014 -2015 ��������w�����ֲ�Ʊ�����ʹ����r

������Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- "���M����չ�Pӛ��" ϵ��ҕ�l�������v�̻��

- �����Ї��Ј�ǰ�����߉��I�I���^Quintus�Ƽ���������ԣ�����ȫ��λ���Ձ�̫�^����

- Tier 1���̵���Ӳ�����x

- ��֪���c�Ϻ������Ƽ��F�_�ɑ��Ժ���

- �B������Ư�ƴ�ِȫ�Ƿ��v������ɴuȫ��֧�֣��B��|�ٖ|��ZL��ِ����܊

- �ӱ���Ͷ����ݴ�����̫�У��B��Ժ�_�I��Y ���o�r�⣬��ů����

- 2025�ɶ��l���Ą��I�B �ɶ��YƷչ�����Ą������

- ���|618���������ټӴa�������I�NӋ�������̼Ҍ��F30�|�������L

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2