-

2017���Ї��������b�M���ڡ��a�N�����ИI�lչڅ��

2016/12/9 10:30:14����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

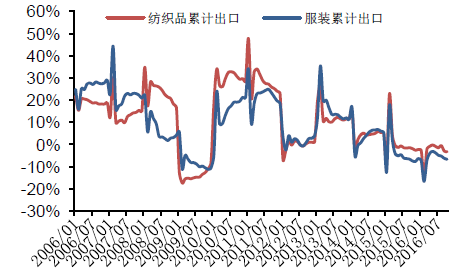

������ʾ��2016��1-10�£��҇�����Ʒ���b��Ӌ�����~��2225.61�|��Ԫ��ͬ���½�5.31%�����м���Ʒ��Ӌ�����~��881.32�|��Ԫ��ͬ���½�3.25%�����b��Ӌ�����~��1344.29�|��Ԫ��ͬ���½�6.62%�����¶���r�����ܺ������������2016��1-10�£��҇�����Ʒ���b��Ӌ�����~��2225.61�|��Ԫ��ͬ���½�5.31%�����м���Ʒ��Ӌ�����~��881.32�|��Ԫ��ͬ���½�3.25%�����b��Ӌ�����~��1344.29�|��Ԫ��ͬ���½�6.62%��

�������¶���r�����ܺ�������ž�Ӱ푣�����1��2�·ݼ���Ʒ���b����ؓ���L������2�·ݳ��F����»���ͬ���½�27.8%��3��4���ܵͻ���Ӱ��������D��ͬ�ȷքe����34.1%��4.9%��5�£�����Ʒ���b�����~��235.16�|��Ԫ��ͬ�����L0.53%��6�£��҇�����Ʒ���b�����~��240.14�|��Ԫ��ͬ���½�5.27%��7���҇�����Ʒ���b�����~��253.74�|��Ԫ��ͬ���½�6.90%��8���҇�����Ʒ���b�����~��279.33�|��Ԫ��ͬ���½�3.1%��9���҇����ڼ���Ʒ���b�s227.64�|��Ԫ��ͬ�Ȝp��15.41%��10���҇����ڼ���Ʒ���b�s214.60�|��Ԫ��ͬ���½�10.96%��

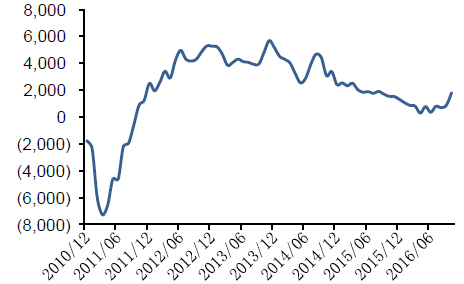

2006-2016���Ї��������b�I������Ӌ

�Y�ρ�Դ�����_�Y��

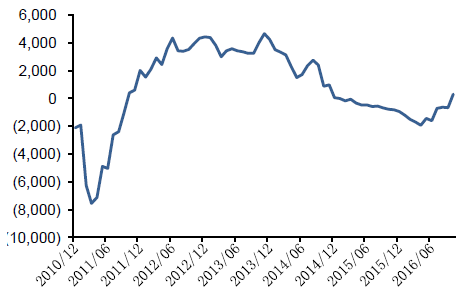

2007-2016���Ї��������b�ИI�����¶����L��r���|��Ԫ��

�Y�ρ�Դ�����_�Y��

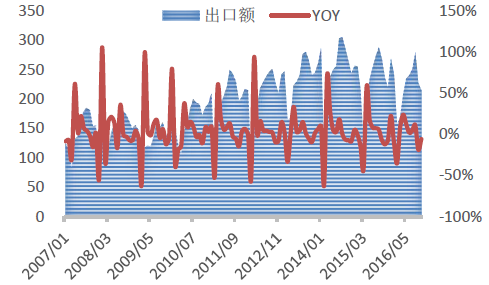

������Ʒ������ⲿ����ƣܛ��Ӱ푣�2016��1-9�·ݣ�����Ʒ�������Ƴ�Ʒ�����³��ڿ��~ͬ���µ���2.95%��3.15%��3.12%��6.27%�����|����Ʒ��Ʒ���棬�����c�z�������^��Ӱ푣������~ͬ���½�9.41%��9.78%�����⣬�a�I机�˵ķ��b�aƷ���������F�˷ֻ���ᘿ����³��F���^���½����z��ᘿ������»���r�������@���_27.17%���������ڴ��NӰ��£����|�ͽz�|���µ��N�������@��ߣ������ۃr�½����µ��N���~�½����^�����@�����нz�������N���~����9.44%���r���½�16.64%���N�������L8.63%����

������҇���Ҫ�����ͷ��b�aƷ�������r׃����r

e2014A2015A2016.1-9�aƷ���Q�����~YOY������YOY���ڃrYOY�����~YOY������YOY���ڃrYOY�����~YOY������YOY���ڃrYOY��Ӌ5.08---4.89---4.98--����Ʒ4.86---2.359---2.95--����-0.318.42-8.05-8.790.45-10.13-1.2613.94-13.12����-18.01-17.58-0.52-19.05-20.281.52-9.410.13-9.55�z��-10.56-20.2212.11-16.26-9.78-7.74-9.78-4.03-5.98��ë������ë����-4.752.28-6.87-3.32-3.620.311.32-4.415.99���W�w�S����4.7513.21-7.47-7.735.04-13.841.7519.81-15.02���4.9--0.66---3.15--��-5.39-8.12.95-0.9-0.85-0.050.3712.08-10.06�z�C����-6.04-7.011.04-19.71-17.11-3.24-13.62-9.84-4.04��ë������ë�C����40.813.16-12.61-9.98-3.01-1.5-3.111.60���W�w�S�C����10.227.822.231.833.18-1.33-4.084.45-8.04�Ƴ�Ʒ6.27---4.23---3.12--���ü���Ʒ4.27---9.8---4.7--��̺76.430.54-1.921.7-3.69-4.415.34-9.27����5.21---6.42---6.27--ᘿ�����-5.96-2.02-4.02-9.7-11.421.9-7.31-1.7-5.69����ᘿ�����-17.1-9.44-8.46-13-13.911.05-3.980.29-4.26�z��ᘿ�����-55.32-81.59142.69-33.17-17.79-23.01-27.17-16.96-12.17���w��ᘿ�����4.436.61-2.04-7.56-9.832.46-6.35-2.13-7.57����20.3125.01-3.76-3.412.58-6.2-5.711.65-7.25��������19.5222.59-2.5-4.05-3.11-0.98-1.1811.74-11.59�z������8.413.67-4.6454.8434.4613.16-9.448.63-16.64���w������27.4131.18-2.87-2.96.09-9.26-7.43-2.86-4.69�Y�ρ�Դ�����_�Y��

�������w���ԣ�δ���Ƅ��ИI�������L����Ҫ���������䌍��������档���]���ⲿ�h����̎�������K�Ġ�B�У��AӋ�����ИI���ڸ��Ə��Բ���ͨ�^ǰ�Č����������Ј��ķ����܉����K��������δ���K�������Ј�Ҳ�y�Ԍ��ӹ�����I���@�����������á��Į�ǰ���΄ݿ����AӋ����S�ֵײ���ʎ��B��������¼���

����2016��10�®a�����ٱ��ւ�λ����ʎ�������I�̶��Y�aͶ�Y�������л��䡣16��10�¼����a�������c���³�ƽ��4.5%�����Ա��ւ�λ����ʎ��5-8�¾���С���½���16��10�¼����I�̶��Y�aͶ�Y���ٞ�10.5%���^9�������»�������16��9�µ����I�ͷ��b�I��Ʒ���ͬ�������^�m��λ��ʎ�����邀λ������

�ИI���o��ͬ������

15/0915/1015/1115/1216/0216/0316/0416/0516/0616/0716/0816/0916/10�̶��Y�aͶ�Y(��Ӌ)�����I13.6%12.9%13.4%12.8%13.5%11.4%16.0%13.2%12.9%11.7%9.5%9.5%8.5%���b�I25.4%24.2%23.3%22.0%7.6%8.5%7.9%3.6%2.2%3.7%4.2%4.8%4.1%Ƥ�����ИI9.7%6.0%8.9%10.0%10.3%7.2%5.0%4.9%6.1%6.9%9.0%7.2%7.4%�a��(����)��6.3%5.5%4.8%5.1%7.5%4.0%6.2%5.8%5.6%3.8%4.5%4.5%��2.1%1.3%1.1%5.1%4.0%2.3%4.0%1.1%1.8%2.7%0.2%0.2%��Ʒ��棨��Ӌ�������I0.4%1.0%2.3%3.2%3.1%3.6%2.9%2.7%1.3%0.7%0.9%1.5%���b�I4.0%5.8%5.7%6.4%6.3%9.4%7.7%7.4%4.6%5.1%4.8%3.1%Ƥ�����ИI4.9%5.3%4.2%5.7%4.7%8.4%5.3%6.3%5.2%2.2%0.3%0.8%�Y�ρ�Դ�����_�Y��

�����S�������˿ڼt����u��ʧ���ܺijɱ��������Ԅڄ��ܼ��͞����ļ������b�ӹ�����I�ĵͳɱ�������������ʧ���Ҍ��ɞ�һ�N���B����ˣ�δ��Q����Iӯ�����Ե���Ҫ�l����ԭ���σr���׃�Ӽ���I�аl������������ˮƽ�����������䌍���F�A�������еĄt�����r��IJ�����r��

�����ރr׃���c������Iӯ�����Pϵ�����Ǻ��εķ���׃���Pϵ������һ��������IҪ����3-6���µ���������棬�����˳ɱ�׃�Ӽ��aƷ�ۃr������ԭ�σr��׃�ӡ���ˣ���Փ���v���ރr�ϝq�ij��ڣ��ɱ�����ڮaƷ�r����ϝq����Iӯ�����g�U�����ރr�ϝq�ĺ��ڣ��ɱ������ϝq����Iӯ�����g�����s�����ރr�µ��ij��ڣ�������ɱ���Ȼ�ڸ�λ�����aƷ�r���_ʼ�½�����Iӯ�������ؔD�������ރr�µ��ĺ��ڣ��ɱ������½�����Iӯ�����g�_ʼ�֏͡����ꒁ���r�c�Ѷ����������ގ����̎��λ�����o�����Դ棬���ꒁ���Ƿ���ٴγ��F݆���������r�y���Д࣬�ރr���m�߄�߀���Pע���P���t�ij��_��

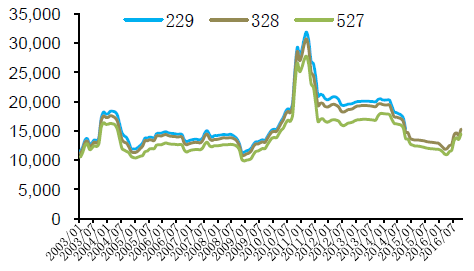

����2016���ރr���m������1�·�����328�����F؛�r��ָ����12923Ԫ/����3�·ݽ������c11679Ԫ/���������ܒ���������������A�����ӣ�4���ރr�_ʼ������5�·��ϝq��12567Ԫ/�����܇�����݆���������A�ڵ�Ӱ푣����r���ڽ����Ďׂ��³��m������6���ϝq��12694Ԫ/����7���^�m��q��14316Ԫ/����8��������14674Ԫ/����9��������������Ӱ��ރrС�����{��14258Ԫÿ����10�������a��ͬ���½�5.7%���ރr�ٴ��߸���15315Ԫ/�������ڶ��ԣ��AӋ���F؛�r���Ԍ��S��С���ϓP���߄ݣ��������ރr�߄������^�쒁�����t�����H����������r��

����2016��11�������a���^ȥ��ͬ������������»���ȫ����Ҳ�_ʼ��u�p�٣�������M���½���77.97%��������������������r�£��ރr�����ڹ��o�p�ٵı������ϝq����������Ԫָ�����m�߸ߣ���������Ʒ�r���γɉ��ƣ��������ރr�ϝq�ķ��ȡ�

2003-2016���Ї��ރr��׃����r��Ԫ/����

�Y�ρ�Դ�����_�Y��

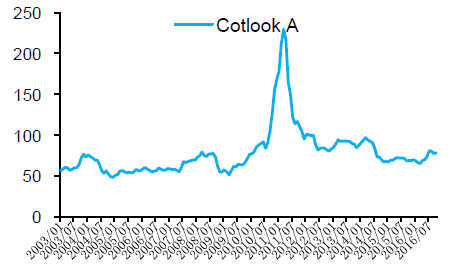

2003-2016������Cot look A�r��ָ��׃����r������/����

�Y�ρ�Դ�����_�Y��

2010-2016�����~�ȃ����ރr���߄ݣ�Ԫ/����

�Y�ρ�Դ�����_�Y��

2010-2016�����~������ރr���߄ݣ�Ԫ/����

�Y�ρ�Դ�����_�Y��

ȫ����������

e�·��ڳ�����a���M�����S���M������ĩ������/���Mȫ��2015��7��2415.872426.76741.352491.64741.352354.4794.50%2015��8��2410.432372.98752.022496.21751.592290.2591.70%2015��9��2414.782367.54745.492469.87745.922313.5493.70%2015��10��2433.942337.93744.622444.39744.4232995.30%2015��11��2437.22299.9747.92429.6747.92309.995.07%2015��12��2438.82258.1769.72425.3769.72272.993.72%2016��1��2440.12211.2785.32415.5784.92239.692.70%2016��2��2442.32207.3763.82386.3764.42266.195.00%2016��3��2442.32182.1760.32377.8759.9225094.60%2016��4��2435.92172.9759.72386.1758.62225.693.30%2016��5��2239.12272.2720.672411.95720.892100.6193.27%2016��6��2222.62246.3725.72407.9725.72062.587.09%2016��7��2183.22232.8747.92429.8748.11987.685.66%2016��8��2159.42211.7741.42422.4740.71951.181.80%2016��9��1951.122317382421.87381955.480.54%2016��10��2103.32235.8760.12439.2759.21901.980.74%2016��11��21102248.7766.62438.3766.61922.877.97%����2015��7��91.44315.70.2281.65235.1491.4428.90%2015��8��80.56284.780.2280.56217.7267.4922.60%2015��9��80.56292.40.2280.56222.0869.6723.00%2015��10��80.56290.440.2280.56222.0867.4922.30%2015��11��80.6289.10.280.6222.167.522.30%2015��12��80.6283.70.280.6217.765.321.90%2016��1��80.6281.70.278.4217.767.522.80%2016��2��80.6281.70.278.4206.878.427.50%2016��3��80.6281.70.278.4206.878.427.50%2016��4��80.6280.20.978.4206.876.226.70%2016��5��87.1322.20.2278.38228.6102.3333.30%2016��6��89.3322.20.278.4228.6104.534.04%2016��7��84.93440.278.4250.4100.230.47%2016��8��84.9345.80.278.4250.4102.331.11%2016��9��102.3351.50.276250106.732.73%2016��10��82.73490.276.2261.393.627.73%2016��11��82.7351.80.276.2261.39829.04%2015��7��2324.432111.06741.132409.99506.212263.0377.60%2015��8��2329.872088.2751.82415.65533.862222.7575.40%2015��9��2334.232075.13745.272389.31523.852243.8777.00%2015��10��2353.392047.7744.42363.84522.322261.5178.40%2015��11��2356.62010.8747.72349525.82242.478.00%2015��12��2358.21974.4769.52344.75522207.676.20%2016��1��2359.51929.3785.12337.1567.2217274.80%2016��2��2361.71925.6763.62307.9557.62187.776.30%2016��3��2361.71900.3760.082299.45532171.676.10%2016��4��2355.31892.7758.82307.7551.72149.475.20%2016��5��2151.991949.94720.452333.57492.281998.2870.70%2016��6��776.91456627.51600.1494.976736.61%2016��7��774.51420.7649.71589.4495.5761.736.53%2016��8��761.61408.7643.21582488.1744.935.98%2016��9��744.91422.56401583.848874736.06%2016��10��753.41429.6661.91590.1495.776136.48%2016��11��760.11439.7668.41589.2503.1777.537.16%�Ї�2015��7��1456.14587.86125.19751.151.091416.95188.40%2015��8��1456.14566.08125.19740.261.091406.07189.70%2015��9��1457.01566.08125.19740.261.091406.94189.80%2015��10��1478.79550.84125.19729.384.351421.09193.70%2015��11��1478.8544.3125.2718.54.41425.5197.20%2015��12��1478.8529.1119.8707.64.41415.7198.80%2016��1��1478.8518.2119.8707.64.41404.8197.30%2016��2��1478.8518.2108.9696.74.41404.8200.40%2016��3��1478.8518.2108.9696.74.41404.8200.40%2016��4��1478.8518.2108.9707.64.41393.9195.80%2016��5��1378.6489.998729.42.21234.9168.79%2016��6��1356.4468.198729.42.21191162.79%2016��7��1323.8468.1987622.21125.7147.30%2016��8��1312.9457.2987622.21103.9144.45%2016��9��1103.945798762-1101.7144.58%2016��10��1267.2457.298772.92.21047.3135.12%�Y�ρ�Դ�����_�Y��

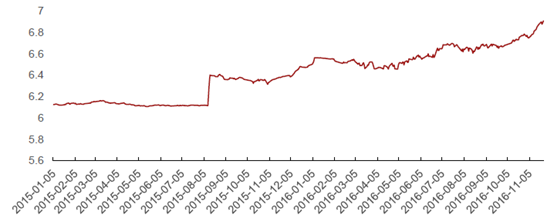

������2015��8������Ń���Ԫ�̕r�g����Hֵ֮������ŅR���M����һ�����m��څ�����Hֵ�^�g�������ԁ�����Ō���Ԫ���Hֵ6.23%��չ�����꣬�������ε����������y�����յć���ؔ���̼����ߺͺ����տs����ʹ����Ԫ�ߏ��A�ڸ��������Ї��������J�����c؛�����ߵ�����Ҳ����ʹ�Hֵڅ�ݳ��m�Ŀ��ܡ�����Hֵ���m����K�ȳ�������I�����@���棺һ������ڮaƷ�ć��H�����������ӏ�����һ������I����ȡ�ÅR�����棬����ԭ�����M�ڡ�����a�ܲ��֡��ױ���Ҳ���ܵ��R��Ӱ푡�

2015���ԁ���Ԫ����������g�r�߄�

�Y�ρ�Դ�����_�Y��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2