-

2017���Ї����U�ИI�lչڅ�ݼ��Ј����g�A�y

2016/12/7 10:38:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

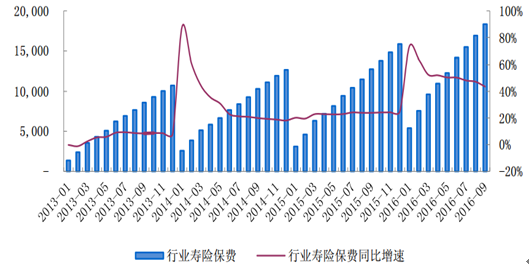

������ʾ�����w������2016�걣�U�ИI���M������Ȼ����һ���^����ٵ����L���mȻ��Ͷ�Y�I�����ИI���R�^�������𣬵�������ǰ���^�ߵ�Ͷ�Y�ּt�ͱ���ƫ�͵ı��U���w�ʣ�2016���ИI���M���w������Ȼ���F���á���ֹ2016��9�£�ǰ�������ИI���U���M �����������w������2016�걣�U�ИI���M������Ȼ����һ���^����ٵ����L���mȻ��Ͷ�Y�I�����ИI���R�^�������𣬵�������ǰ���^�ߵ�Ͷ�Y�ּt�ͱ���ƫ�͵ı��U���w�ʣ�2016���ИI���M���w������Ȼ���F���á���ֹ2016��9�£�ǰ�������ИI���U���M ����1.83�f�|Ԫ��ͬ������43.6%��ؔ�U���M����6824.8�|Ԫ��ͬ�����L8.97%��

�ИI���U���M���루�fԪ��

�Y�ρ�Դ�����_�Y������

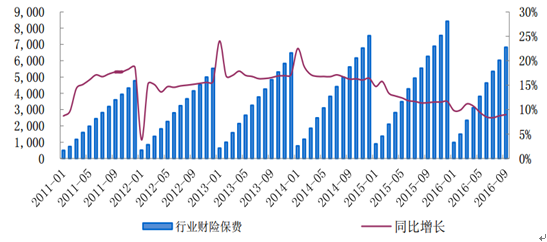

�ИIؔ�U���M���루�fԪ��

�Y�ρ�Դ�����_�Y������

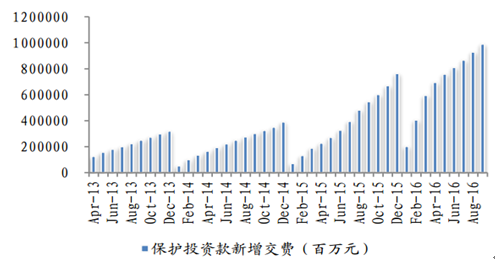

����2016��ȫ�������^���挦�Y�a�ĵIJ�ֹ�C��Ͷ�Y�ߣ�����Ͷ�Y�ߵĿ�Ͷ�Y�Y�aҲ�����е�Ͷ�Y��ؔ���� ��ֹ2016�������ȣ�ȫ�걣������Ͷ�Y��Ҏģ9912.38�|Ԫ��Ͷ�B�U�������M734.62 �|Ԫ���քeͬ�����L80.7%��67.7%�����ѳ��^15��ȫ��Ҏģ��

����Ͷ�Y���������M

�Y�ρ�Դ�����_�Y������

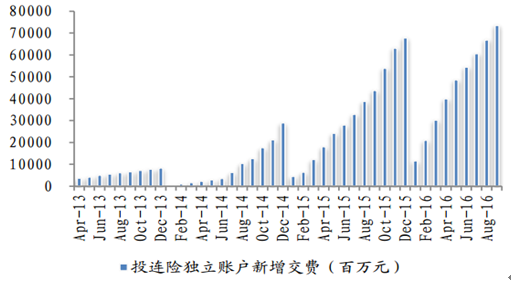

Ͷ�B�U�����~���������M

�Y�ρ�Դ�����_�Y������

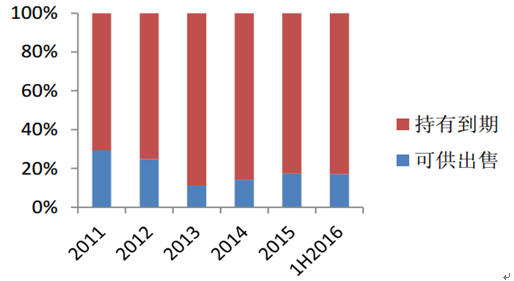

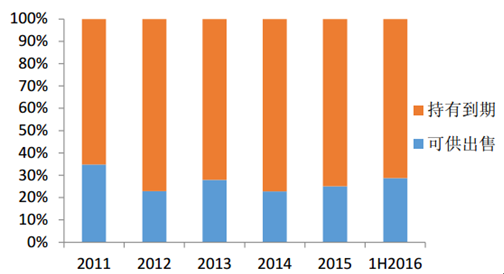

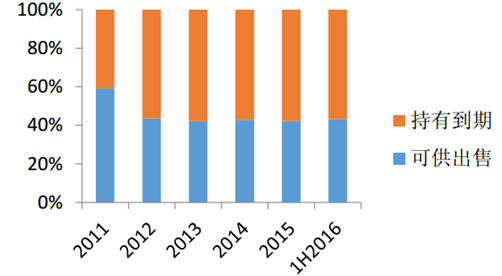

���������@ʾ�����UͶ�Y�Ă�ȯ�Y�a �У���Ҫ��Ȼ�Գ��е��ڞ�������ˣ��L�ڵ��������Ќ����o�Ɇ����s���U��ȯ�� ��@����˾��Ͷ�Y�I��������^��������ֹ16�������������@ʾ��4���� �б��U��˾�ij��е��ڂ�ȯռ��56.8%-82.9%���������A���U���е��ڂ�ȯ������ �����@����62.4%������74.4%��

�Ї�ƽ�����е��ڂ�ȯռ��

�Y�ρ�Դ�����_�Y������

���A���U���е��ڂ���ռ��

�Y�ρ�Դ�����_�Y������

�Ї�̫�����е��ڂ�ȯռ��

�Y�ρ�Դ�����_�Y������

�Ї��ˉ۳��е��ڂ���ռ��

�Y�ρ�Դ�����_�Y������

�������U�I����Դ��������M����������Ŀǰ�҇����U��˾�c�����P���^ ��Ͷ�Y�I�������U�I����Ӱ푸������@���e��������2015���ИIͶ�Y�����ʸ��_ 7.56%����2007���ԁ��¸ߣ��c2015���ϰ���ţ���Pϵ�@������ˣ��ڂ�ȯ�Ј������� ��������ǰ���£������Ј��IJ��ӌ����UͶ�Y�����Ӱ푸������@���e�����Y�a �ĉ����£����U�����ĸ�����������Ӵ��|��ֵ�{�I�ɵ�Ͷ�Y���ȣ��@�c�� 2015��ĩ�_ʼ�ı��U�e�Ƴ���Ҋһ�ߡ�

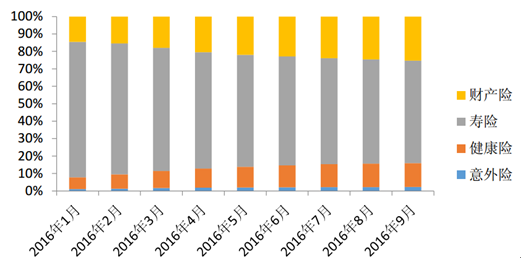

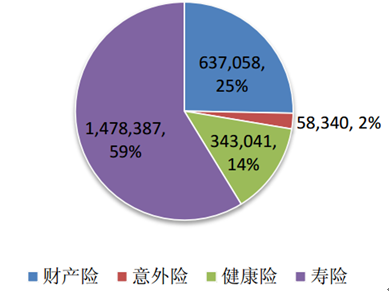

����2016���������@ʾ�����Ї�ƽ�����F����������ϝq17%�⣬�������������U��I��ͬ���»�40-60%�������A�ڡ����� ���⣬�������I�Ճrֵ�������w�ԾS�����ã�ͬ�����L44.6%-48.1%�����M�Y�����棬���U��Ȼ������U�N����ֹ9�£�����ռ��59%�������Uռ��14%���������п��g���������������Ј��������U�Г����t��֧��ռ�ȸ��_35%���ϡ�

2016��1-9��ԭ���M����Y�������fԪ��

�Y�ρ�Դ�����_�Y������

2016��9�±��M�Y��ռ�ȣ����fԪ��

�Y�ρ�Դ�����_�Y������

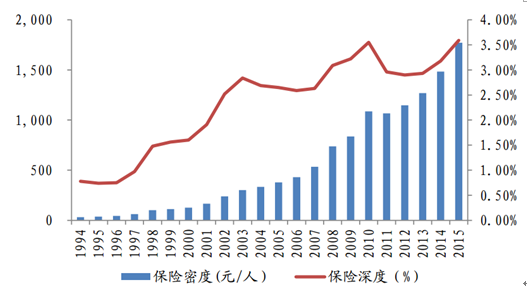

����2015���҇����U�ܶȱ��U��ȷքe��1770.8Ԫÿ�˺�3.59%����څ���Ͽ����^ ȥ20�꣬�҇��˾����M�����^�����L��������ٞ�21.2%�����������_����ʮ�lҎ ������2020�ꌍ�F�˾����M3500Ԫ��Ŀ�ˡ���ˣ��������ߌ�����҇����U�Ј��_�l��r������δ��5�꣬�ų�Ͷ�Y�_��ؓ���ʵ�Ӱ푣������ڱ��M�������^�죬�҇����U�Ј���Ȼ�Ǿ߂�ɳ��m�lչ�l���ġ��������S���˾���֧���������L������ �����R�IJ������������U�B��Ҳ�����m������

�҇����U�ܶȺͱ��U���

�Y�ρ�Դ�����_�Y������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���l����l����һ���_������

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2