-

2016���Ї����f�ИI�\�ЬF��lչڅ�ݷ���

2016/12/4 10:25:19����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��2015���҇��W�jُ���Ј�Ҏģ�_3.8�f�|��2007-2015�꣬�Ї��W�j�����Ј�����Ҏģ���L��70�����Wُ����ı��lʽ���L�o���f�ИI�������µ����L��������������ć��ȿ��f����������I���f��I��˸��ٳ��L�������Ѵ��ڇ��ȿ��f�Ј���������2015���҇��W�jُ���Ј�Ҏģ�_3.8�f�|��2007-2015�꣬�Ї��W�j�����Ј�����Ҏģ���L��70�����Wُ����ı��lʽ���L�o���f�ИI�������µ����L��������������ć��ȿ��f����������I���f��I��˸��ٳ��L�������Ѵ��ڇ��ȿ��f�Ј�����ռ�����ݵ�λ��

����һ���Ї����f�ИI�F�����

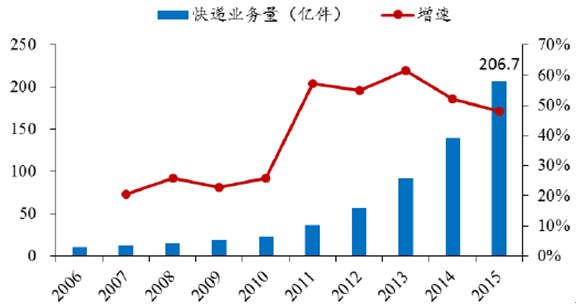

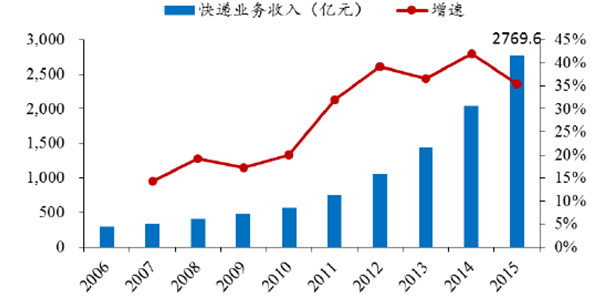

����1�����f�I������ʮ��ͺ������_40%�����������]���ֽyӋ��2006-2015�����g���҇����f�I�����ͺ������_40%���I������2006���10�|�����L��2015���206.7�|�������L��20��������2014���ȳ��^������Ҏģ���m����ȫ���һ�� �I������Ҏģ��2800�|Ԫ����ʮ��ͺ�����28%��2015�꣬�҇����f����Ҏģ�_2769.6�|Ԫ��ͬ�����L35.4%������Ҏģ�^2006���300�|Ԫ���L���^8������ʮ��ͺ����ٞ�28%�����f�������ٲ����I����������Ҫ��ԭ���ǿ��f�r�����½���

2006-2015���Ї����f�I����������

2006-2015���Ї����f�I�����뼰����

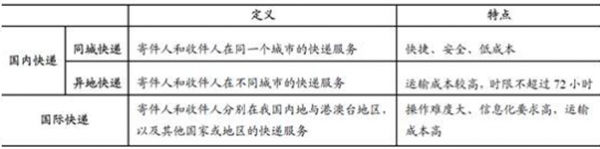

����2�����ȵĿ��f�aƷ��Ҫ���������֣��֞�ͬ�ǿ��f�����Ȯ��ؿ��f�͇��H�����۰��_�����f���

���f��������

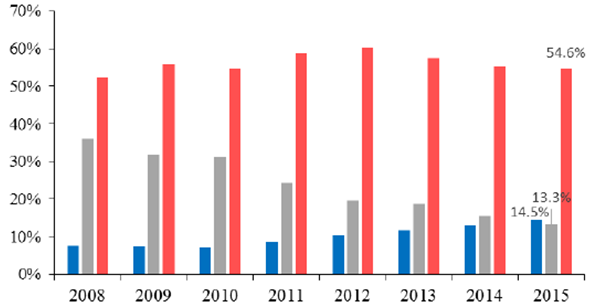

�������ȿ��f�Ԯ��ؿ��f�I�՞������������]���ֽyӋ��2015�꣬ͬ�ǡ����غ͇��H���f�I������քeռȫ�����f�����14.5%��54.6%��13.3%���I�����քeռȫ�����f�I������26.1%��71.8%��2.1%���Ľ��ꔵ�����������f�I�սY�����w���^�������Ԯ��ؘI�՞��������ؿ��f����ռ��50%���ϣ��I����ռ��70%���ҡ�

2008-2015���Ї����f�I���������ռ��

2008-2015���Ї����f�I����������ռ��

����3����ǰ���ȿ��f�Ј��ЃɷN�������Iģʽ——ֱ�I�ͼ��ˡ���S��EMS������ֱ�I��ģʽ������“��ͨһ�_”���������I���f��I�t���������˼����ơ�

����ֱ�I��ָ��˾�����ƹ����Й�ͽ��I�࣬���гɆT��I�ɿ��������I�����y�IҎ�������нyһ�ĺ����ƶȣ���ֱ�I�ꌍ�И˜ʻ����I���������fֱ�I�п����������еĿ��f���c�������ɾ��\ݔ���м~�D�\���ġ�֧���\ݔ��������ͣ����ɼ�ȡ�õ����롢�l���ijɱ����ˆT������܇�vُ�Z�ȶ��{�뿂���yһ�Y�㡣

�������ˣ�����ͨ�^���s��ʽ����Ʒ��ʹ�á��W�j�g���롢���˜ʺ��Ј�ָ���r�ȷ��挦����������Ҫ�����̵��������I��Ӽ������������O�����������_չ���W�c�������U�{�����M�á�����M�����D�֓��M������M���ɼ��M���⣬�ԓ��ɱ�����ؓӯ̝�������̹���һ����I���Q���������^��Ͷ�����r�£��Ɍ��F�W�c��Ѹ�ٔU����

ֱ�Iģʽ�c����ģʽ���^

���������Ї����f�ИI�lչڅ���A�y

����1�����f�I�����c���^�����lչ�߶����P

��������Փ�Ϸ��������^�����ĺÉ�ֱ��Ӱ푵��͑��ڿ��f���յ��������������^�����h��������D�ĕr�����������ӻ��S���������͑��ڿ��f���յ��������͕����ӣ������������^���������»����͑����M��Ը�½��������f���յ������S���½���

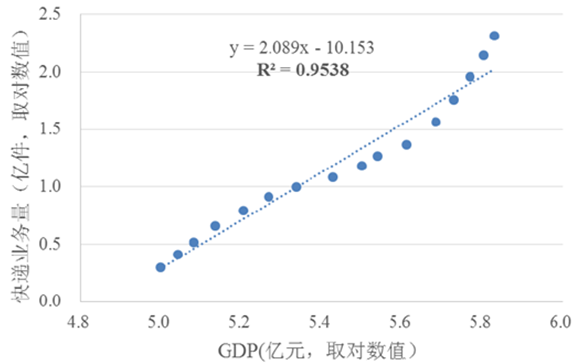

���f�I�����cGDP���Pϵ

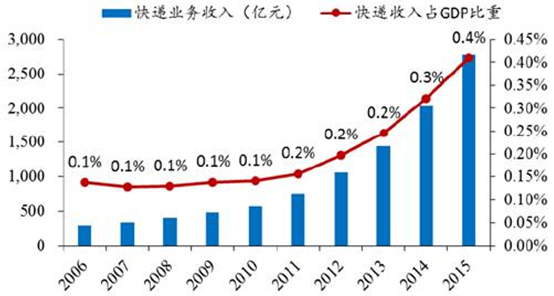

��������������f�I�lչ��څ�ݣ������f�ИI����ռGDP����0.2-0.5%֮�g�r���ИIӭ�����ٰlչ�C����2015�꣬�҇����f�I�����_2780�|Ԫ��ռGDP���ؼs��0.41%����̎�ڿ������L�ڡ��Ј���ɢ��ͬ�|�����������dz��L�ڵ���Ҫ������

2006-2015���Ї����f�I�����cռGDP����

����2����̰lչֱ���Ƅӿ��f�I�������L

����2015 �꣬�҇�����̄�Ҏģ�_18 �f�|Ԫ��λ��ȫ���һ��2010-2015 �꣬���Ҏģ�ͺ������_��32%����̵Ŀ��f�lչֱ�ӎ��ӿ��f�I�����Ŀ�Խʽ���L��2015�꣬�҇����f�I����Ҏģ�_��206.7�|����2010-2015�꣬�ИI�ͺ������_��55%��

���f�I�����c���Ҏģ���L��������һ��

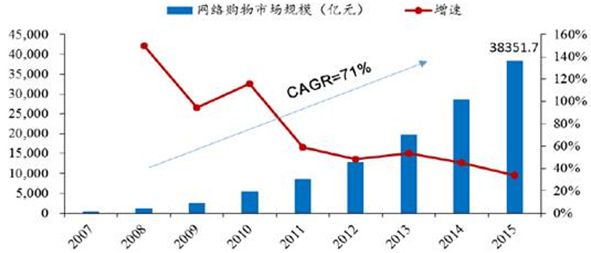

����3���W�jُ����d���Ƅӿ��f�ИI���ٰlչ

����2007-2015�꣬�Wُ�Ј�Ҏģ�ͺ������_71%��������҇�����̄������ǾW�jُ������d���҇��W�jُ���Ј�Ҏģ��2007���520�|Ԫ�����L��2015��3.8�f�|Ԫ���ͺ������_71%���WُҎģռȫ�����Ʒ���ۿ��~�ı����ѳ��^10%���������Ј�����ʹ�ÿ��f�I���lʽ���L�����f�I60%�ĘI����������̡����������]���֔��������f�I����Ҏģ��2007���12�|�����L��2015���207�|�����ͺ������_43%�����f�I����������343�|Ԫ���L����2800�|Ԫ���ͺ������_30%��

2007-2015�҇��W�jُ���Ј�Ҏģ���ָ������L

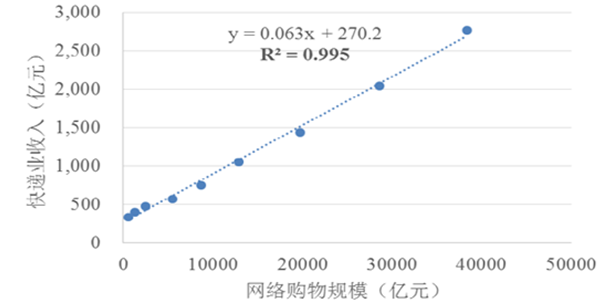

�������f�I����Ҏģ�;W�jُ���Ј�����Ҏģ�ʬF���@�ľ��������P�Pϵ������2007-2015����f�I����Ҏģ�c�Wُ�Ј�Ҏģ�����M�лؚw�������҂��l�F���ߴ��ڸ߶������P�����f�I����Ҏģ��Y���c�W�jُ���Ј�Ҏģ��X���Pϵ��y=0.063x+270.2��R2��0.995�����W�jُ���Ј�ÿ����100�|ԪҎģ���o���f�I�Ј�����6.3�|Ԫ�����롣

���f�I�����c�W�jُ���Ј�Ҏģ���Pϵ

����4��δ���Wُ�Ј����L�������f��

����2018����f�I����Ҏģ�_5000�|Ԫ���AӋ��2018�꣬�҇��W�jُ��Ҏģ���_���s7.8�f�|Ԫ��2015-2018���Ԍ�����27%�ďͺ����٣�����ǰ�Ŀ��f�I�����c�WُҎģ���Pϵģ�ͣ��AӋ��2018����f�I����s5000�|Ԫ��2015-2018��ͺ����ٞ�22%��

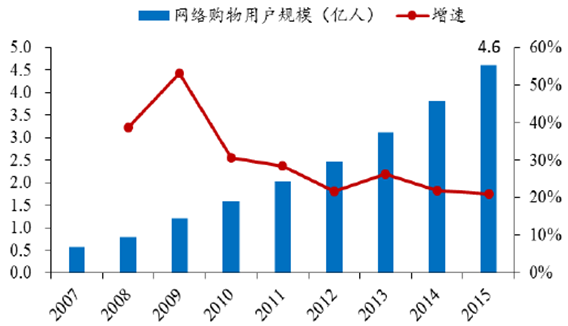

����1���҇����W�ռ���������ߣ�2015�껥�W�ռ����_50.3%�����c�l�_����70%-80%���ռ�����������^���������g���҇��W�jُ���Ñ�Ҏģ�˔�2015���_4.6�|�ˣ���2010��Ľ�3����δ���S���ƄӶ˝B���Mһ����ߣ����������о�Ժ������51%�ľW�jُ������ƄӶˣ�����ጷŸ�������Mُ�I����������������ƫ�h�^���Ԍ����������@ʾ��2015���“�p11”����У��ƄӶ�ُ�I�B����ߵ�ǰʮ����о������������^��

2007-2015���Ї����W�ռ���

2007-2015���Ї��W�jُ���Ñ�Ҏģ������

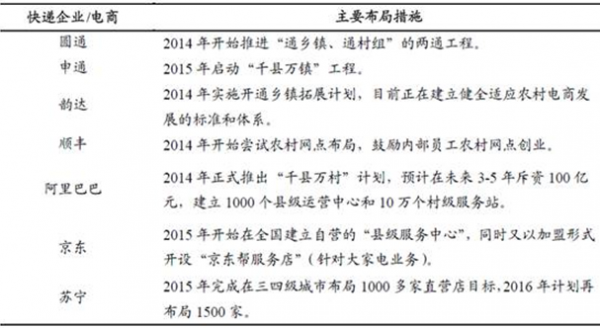

����2��“���f���l”�������̶̃���r�g�ȼ������ɞ���ґ��ԡ�2016����C��������һ̖�ļ�——���й��������Ժ�P���䌍�lչ������ӿ��r�I�F�������Fȫ��С��Ŀ�˵�������Ҋ���У���14�l���_�������ʩ���f���l���̣��ӏ��r�aƷ��ͨ�Oʩ���Ј����O���ӏ����Q��ͨ�����N���]����ϵ�y�������վW�j���Oʩ���O�c㕽ӣ��ӿ����ƿh���l���������wϵ��

���f��I�c��̾��^�r���Ј�����

�����������r����f�Ј��lչѸ�͡�2015��ȫ�������r��^���f���ՠI�I�W�c4.5�f�����l悿��f���ՠI�I�W�c���w����2014���50%������70%��ȫ���r��^��Ͷ��������^50�|������2014���2.5����ռ���f���I������24%�������ȸ�����f��I�c��̾��^�ѽ��_ʼ�e�O�����r���Ј���

����δ���ڴ��������߽�Q���ͳɱ��^�߆��}���M�ܿ��f�W�j�W�c���w�����wˮƽ�_��70%�������������Ĵ�悸��w�ʃH��10%-20%������������l悴����˿��ܶȵ͡��ξW�c���w�˿��ٵȆ��}�������������ɱ���Ȗ|���^�߳�5-10�����������ࡣ��δ���lչ�������������h���������^���_�����f���v�ķ������ߣ����������a�N���p�ⶐ�յȣ�“���һ����”�������ͨ�^�O���l悴����c��ͬ�r����ҿ��f��˾�����ɼ�������ʽ����Q��С�ɱ��ߵĆ��}��

����3��δ�����Ӹ�ԣ�����p�����ھWُ�����������M�ߌ������Ї����M�Ј�������18-35�q���Ї����M������ݴ��l������ȡ�������������o50��60��70��������M�߳ɞ��Ї����M�Ј�������������������ʿ�D��ԃ�A�y�����������Mռ�Ȍ��ĬF�ڵ�45%������2020���53%�����pһ���Ї����M�߱���һ�������M�����������W�jُ�������ߣ��W�j���M�����࣬���M�����_����һ�����M�����ٵăɱ���

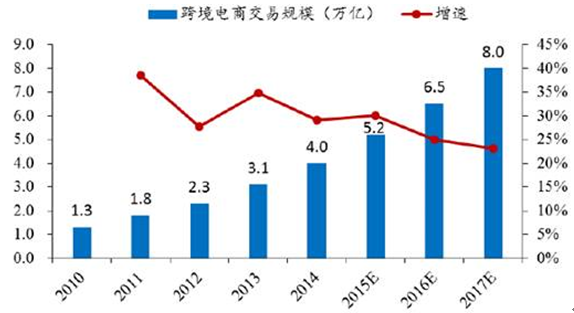

����4��2015�꣬�҇��羳��̽���Ҏģ�_4.0�f�|Ԫ�����L�ʞ�29.0%���AӋ2017�ꌢ�_��8.0�f�|Ԫ��2010��-2015�꣬�҇��羳��̽�����������ٳ��^35%����ͬ���҇��M�����Q���~������ټs��9%���羳��̌��ɞ��҇����Q�������L�c��һ���棬�҇���̎�����M�Y���������P�I�A�Σ���Q����ӆ��}�Ժ߶��ͺ����������M���dδ�����Ľ���羳����M�ژI�տ������L�п�Ҋһ�ߡ�2015�꣬�҇��羳�M����������ИI����Ҏģ�_��1184.3�|Ԫ���^2014��ͬ�����L111.9%�����M������е�ռ���_13.2%���ھWُ�Ј��ĝB���_��3.1%����һ���棬�羳�����82%���϶��dz��ڷ����̄ղ����_Ҫ��������B2B���羳��̳��ڌ�ӭ���µİlչ�A�Ρ�Ŀǰ�����ژI��70%�İ�����ͨ�^�]��ϵ�yͶ�f��δ��������S��“��ͨһ�_”�ȇ��ȿ��f��IҲ�_ʼ�M܊���H���f�Ј����҂��J��羳��̌��ɞ���f�ИI���L��������

2010-2017���Ї��羳��̽���Ҏģ�A�y

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ���������������

- 2.5�f�|Ԫ��9.8�f�|Ԫ���ι����L���ط���ɫ�a�I���ݡ��ٻ��R�š�

- ���ӻ���СС�ޡ��������� ���������������������Ҹ�

- ���ڳ��λ� �Ļ�ζ���⡪��2025����繝���ڱP�c

- ������ˮ���һ�ӱ��ʹ��

- ���l����l����һ���_������

- 2024��6��������YҎģ�����yӋ�������

- �҇������͏S������ݔ��Ȼ�������vʷ�¸�

- 4�½�ͨ�\ݔ�����\����r

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2