-

2016���Ї������a�I�Ј��F��lչڅ�ݷ���

2016/12/2 10:33:18����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

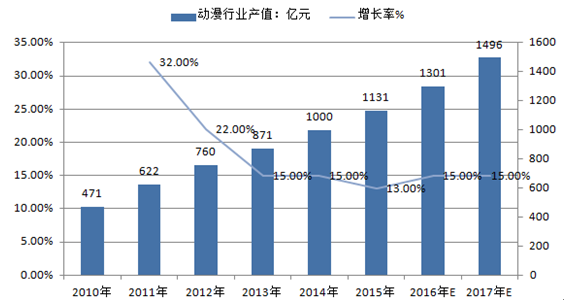

������ʾ��2010 �꣬�Ї������ИI�aֵ�H��471 �|Ԫ��2014���҇������a�I�������a�����Mһ�����������aֵ���^1000�|Ԫ���c��ͬ�r2014���҇����Ķ���Ԫ�Ñ�Ҏģ�_��4984�f�ˣ���������Ԫ�Ñ�Ҏģ�_��1�|�ˣ�2015 ���҇��Ą����a�I�Ŀ��aֵ����2010 �꣬�Ї������ИI�aֵ�H��471 �|Ԫ��2014���҇������a�I�������a�����Mһ�����������aֵ���^1000�|Ԫ���c��ͬ�r2014���҇����Ķ���Ԫ�Ñ�Ҏģ�_��4984�f�ˣ���������Ԫ�Ñ�Ҏģ�_��1�|�ˣ�2015 ���҇��Ą����a�I�Ŀ��aֵ�ѽ��_��1131 �|Ԫ��2010-2015 ��ͺ����L�ʽ�20%���mȻ2015 ��֮������ИI�aֵ�����AӋ�����зž�������Ȼ������10%���ϵ��^�������L���AӋ�Ї������ИI�aֵ��2016 �ꌢͻ��1300 �|Ԫ����2017 ���_����1500�|ԪҎģ��δ���S������IP���\�I�����@�����Ӯ��Ӱ�����B�������Ñ���Ҏģ����������

2000-2017���Ї������ИI�aֵ�A�y����λ���|Ԫ��

������������ͨ�������Ӯ�����������ͨ������F��ʽ��Ҫ�ЄӮ����Ӱ�Լ������D���ȡ������a�I�ԃ��ݞ���ģ��γ��˺��w���������ݵ����a�_�l��������Ʒ�IJ�ӳ�����Լ���������Ʒ�������l�к��N�۵ȵ�һ���a�I�wϵ��

����һ�������a�I����

������������Ժ���P���Ƅ��҇������a�I�lչ��������Ҋ���������a�I�Ľ綨�������a�I��ָ��“����”����ģ��ԄӮ�����������F��ʽ�����������D�������Ӱ���ҕ��������Ʒ�����_���ͻ��ڬF����Ϣ�������g�ֶεĄ�����Ʒ�N�Ȅ���ֱ�aƷ���_�l�����a�����桢�������ݳ����N�ۣ��Լ��c�����������P�ķ��b����ߡ�����Α�������aƷ�����a�ͽ��I�Įa�I��

���������a�I���u��21���o��߄���ij�ꖮa�I��2014���҇������a�I�������a�����Mһ�����������aֵ���^1000�|Ԫ���c��ͬ�r2014���҇����Ķ���Ԫ�Ñ�Ҏģ�_��4984�f�ˣ���������Ԫ�Ñ�Ҏģ�_��1�|�ˣ�δ���S������IP���\�I�����@�����Ӯ��Ӱ�����B�������Ñ���Ҏģ����������

�����Ї������İlչ���^�磬��20���o20����_ʼ�����Ӯ���ǰ����½��v��3���A�Σ�1922��-1975�����ѿ�ͳ����lչ�A�Σ�1976��-1999��Ŀ��ٰlչ�A�Σ��Լ��M��2000���Ժ��ԭ���lչ�ڡ�1926���f���ֵ��Ĕz�ĵ�һ���o�Ӯ�Ƭ�����[���ҡ���1941��ā���һ�������Lƪ���F�ȹ��������҇����ڵĄ����Ӱ�a�������h��Ӱ푡��S�������ĸ�ʮ���ͣ���Լ��ĸ��_�ź��ܵ�����Ӯ���Ʒ�ě_�����Ї�ԭ���Ӯ�����˥�䡣

�����M��21���o�����ҳ��_���ߌ��Ї������a�I������ֲ��ԭ�������a�I�����dʢ�����������m���ٰlչ��2000����a�Ӯ�Ƭ�a���H��4000���犣���2011���_����26�f���犣�ͬ�r߀��24�����a�����Ӱ�Ƴ����Ї������a�I�ѽ��M����ٰlչ���S��r�ڡ�

�����M�ܽ��v�˶���Ŀ��ٳ��L���Ї������a�I���Ļ��a�I�е�ռ����Ȼ�^�ͣ������aֵͬ�����ձ������Ȼ�����^���ࡣȫ���Ȅ����a�I��l�_�ć��Ҟ��������ձ�����������������a�I�ĵ�һ�����2004��Ą����aֵ���^2500�|��Ԫ�������ձ����փ��݅f��2012��l���ġ����փ��ݰ�Ƥ����������2010���ձ��Ą����aֵ�_��12.1����Ԫ���s�ۺϼs1200�|��Ԫ���������ȶ��ԣ��Ї�2012������aֵ�s�ۺ�120�|��Ԫ������������˹�ṫ˾�����aֵ��1/3��

�����ć��Ȅ����������M�Ј������ρ������Ї����������aƷռ����Ȼ�^�͡��Ї��Ą����������M�Ј���Ȼ���ձ��͚W���Ą�����ռ�����Ї�����ԭ���������҇������������M�Ј���ռ�ȃH��11%�����ձ��tռ���˼s60%�ķ��~������Ї����������a�I�����������Ї�ԭ�������ڇ����Ј���ռ�������Ї������lչ�����c���ɴ˿��Կ������҇��Ą����a�I�ڽ��v��ʮ����Ŀ��ٰlչ��δ�����ЏV韵İlչ���g���Ј�������

����һ����ԣ������a�I�ЪM�x�͏V�x֮�֡��M�x�Ą����a�I����������Ʒ���OӋ���������l�к��N�ۡ����У����N��������ͨ�Ӯ������˄Ӯ��ȁ�Դ�ڄ��������ֱ�ӄ����aƷ���ɮa�I���w����˪M�x�Ą����a�I�ַQ������a�I�ă���ģ�K���ڮa�I��ϣ������OӋ��������˾�����Σ�ؓ؟ֱ�ӄ����aƷ���_�l����������˾�������l�й�˾�����Σ�ؓ؟ֱ�ӄ����aƷ�İ���\�����l�Ђ������N�ۣ��c����Ą����ܱ������MȺ�wֱ�ӽ��|�Ą����aƷ�N�ۺͲ�ӳ�����t�����˃��ݮa�I朵����Ρ�

�����V�x�Ą����a�I�ڃ���ģ�K�Ļ��A�ϣ�߀�����Ʉ������Ķ��������γɵ�����Ʒģ�K��������ߡ����b���ľߡ�ʳƷ�ȱ���aƷ�ڃȵĄ�������Ʒ�g�Ӂ�Դ�ڄ������⣬�Q���g�ӄ����aƷ���g�ӄ����aƷ���OӋ���_�l�c�N����һ�l�µĮa�I朡��ɗl�a�I朘����������Ą����a�I朡�

���������a�I�ֿ��Ԅ��ֳ��Ă��ӴΣ��Ƀȶ������Ξ���ݺ��Čӡ����������ӡ��o���P�����Ӻ��ⲿ�P�����ӡ��������ă��Ӱ����Ӱ���ҕ���������档������������Ҫָ���ݵĶ��γ��棬�������DVD�Լ��Ӯ��D���ȵȣ��ԏļ�ͥ����O��V���ռ��Ժ��@Ӯ�������Ʒ�ɞ��˄����a�I�µ�ӯ���c���@�Ɍӌ��ڪM�x�ϵĄ������ݮa�I��

�������o���P���У�����ߡ��ľߡ�ʳƷ�����b���Α������ĮaƷ�������a�I�������������M��Ⱥ�V��������ֵ�ߣ��ѽ��ɞ�����a�I�������Ҫ��Դ�����Ă�������ⲿ�P�ӣ��������}���@�����Σ����[���ȣ��串�w����V���ڞ���������a�Iؕ�I�I�յ�ͬ�r��Ҳ�U���˄�������Ʒ�Ƶ�Ӱ������Ă��Ӵ��Ƀȵ��⸲�w���Uչ���a�I�rֵ����������ͨ�^���Ӵε������������a�I�ѽ��B�����ݳ��I��Ӱҕ�I������I���Ļ��ʘ��I���Ļ����ΘI���W�j�Ļ����D���ȸ����a�I�T��С�

�������yӋ��2004��ȫ���ք����a�I�Įaֵ��2228�|��Ԫ�����c�����a�I���P����߅�����aƷ�aֵ�t�_��5000�|��Ԫ���ϣ���ǰ�ߵăɱ��࣬���ڄ����a�I�l�_�ć��Һ͵^���@�����ʸ��ߡ�

�������ձ������a�I�f���Ĕ����@ʾ��2011�꣬�H�ĄӮ��ρ������ձ��Ӯ���ӳ�Ј���Ҏģ��1581�|��Ԫ�����V�x�ĄӮ��a�I�Ј�Ҏģ�t�_����13393�|��Ԫ�������Ļ����ĽyӋ��2010���҇������a�I���w�aֵ��470�|Ԫ�����к��ă��ݮaֵ��80�|Ԫ������Ʒ�aֵ��390�|Ԫ��2011���Ї��������ă��ݮaֵ�_��100�|Ԫ�����Ԅ������}�ĵ�����Ʒ�Ј��t���^500�|���ɴ˿������������������a�I���w�Ļ��a�I�ĸ�����Ҫ���ИI�������Ŀ��ٰlչ�܉��������˄ӄ�����߅�a�I�İlչ���Ķ����������a�I������Ļ��a�I�Ŀ��w�rֵ��

������2006���_ʼ�����Ҿ��_ʼ���_һϵ�������ļ����Ę������a�Ӯ�Ƭ��ӳ�wϵ������Ӱҕ�Ӯ������Ј������Ʋ��ź���Ӯ������M�����a�I���ػ��ؽ��O���Ą��N�����ɷֹ�ͬ���c�҇�Ӱҕ�Ӯ��a�I���_�l�c���I�ȶ���������և��Ȅ����a�I�lչ��

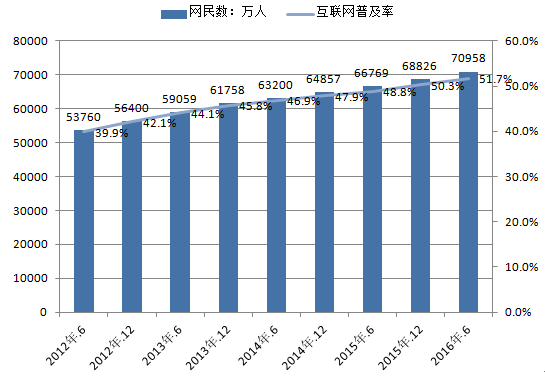

����2014��12�£��҇��W��Ҏģ�_6.49�|�����W�ռ��ʞ�47.9%�����W���Ƅӻ��W���ռ���Ҳ��һ���̶����Ƅӄ����ИI�Ă����Ͱlչ�����W�ϱ���Wվ��App������Փ����ҕ�l��ƽ�_�Wվ�ȸ���ʽ�����F��ý�顢�����������w�Ă������O����S���ʹ��M�˴��ڄ���IP������J֪���Ї��W��Ҏģ�ͻ��W�ռ���

�������������a�I�F��

�����Ї������a�I�L���ԁ���ه���ҕ�Ӯ�������Ŀǰ�҇��ҕ�����a�I�mȻ���������˺ܴ��ͻ�ƣ������|�����ձ������ԭ�������������M�����J�ɣ��������{�غ��Ј��ܗU���p�������£�2014��ȫ��������ɵć��a�ҕ�Ӯ�Ƭ��138579��犣��ۺϼs2310С�r����ͬ���½�32.31%���ɔ������L�D���|��������څ��ʮ�����@��δ���S����Ŀ���۷e���������Ӻ̈́Ӯ��l����չ���g����ì���Mһ���ӄ����Юa�����|���D�ی��ɞ��҇��ҕ�Ӯ��ИI�ڽY���{���Ͱlչ�Q�ļ��^���еı�Ȼ�F��

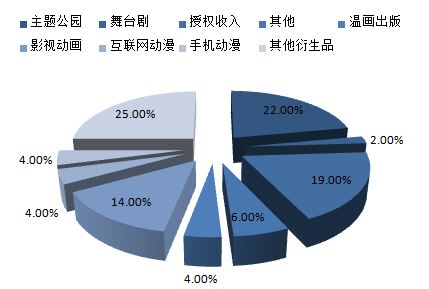

������2015 ��a�I�Y�����������_�������}���@����������Ʒ�ȏV�x��������Ʒ�Įaֵռ���aֵ��48.95%��ռ���˄����Ј��İ�ڽ�ɽ���������桢Ӱҕ�Ӯ������W�������֙C�����Ȅ�����Ʒ�����Įaֵ�Hռ���aֵ��26.25%�����⣬��������ڙ�����sռ���aֵ��19%��һ����f������һ���a�I�������YԴ��������������I��������IP �ڮa�I朸����h����Ӱ����Ŵ�������ȥ�lչ���_��������Ʒ�Ј����P�I�գ��M���l������Ʒ�Ј����Ј�������

�Ї������a�I�Y��

�����S���ҕý�wڅ�ډŔ���Ӱ�Ј��������õ���׃��Խ��Խ��ĄӮ���I�_ʼͶ�Y���a�����Ӯ��Ӱ��2014�꣬�҇����a�Ӯ��ӰƱ�����m�߸ߡ����a�Ӯ��Ӱ2014��Ŀ�Ʊ���ѽ����^11�|Ԫ��ȫ�ꌢ�мs30�����a�Ӯ��Ӱ��ӳ����ȿ�Ʊ�������������6.6�|Ԫ��һ��������Ʊ�����^5000�f���ϵć��a�Ӯ��Ӱ�_7�������2013��5���Įa����2010—2012��ÿ��ֻ��һ�����^5000�fƱ����������Σ��^�������a�Ӯ������w�J�ɳ̶Ȳ����߸ߡ�2015�꡶��ʥ�w������9�|�������ܳ��]����2.95�|���ĸ�Ʊ����ʾ��δ����a�Ӯ��Ӱ������һ���¸߶ȡ�

�����������a�����lչڅ��

����1�����W+�������ИIڅ��

�����S�����y��ý�ě]�䣬�����ИI���|�W�ɞ�lչ�ı�Ȼڅ�ݣ����û��W+�����W�j���g�c�����ИI�M���ЙC���ϣ������ѽ��ɞ���ȸ���ҕ�l�Wվ�^�ҕ�����Ӱ�;Cˇ��Ŀ֮��ĵ��Ĵ���ݰ�K��Ŀǰ�ѽ��Q�����Q����Aվ��Bվ�����W������ҕ�l�����│ͨ��һ����ֱ�Ӯ�ҕ�l�Wվ����ُ�����������������������V��W���M�зְl������ҕ�l�Wվ�������֮aƷ�O�͵ď��Ƴɱ��ͻ��W�j�O�͵Ă����ɱ�������ȡ�����y�ҕ�l���ɞ�Ӯ����ݮaƷ���ɷְl����Ҫý�w����һ���Ӯ�����ý�w�Ĕ��ֻ����W�j�����Ƅӻ����罻�����ںϻ�������څ�@��

�������rͨ�ţ�IM���������罻�Wվ��SNS����Փ�������罻Ԫ�؞���A�ľW�j����ƽ�_�鏊�������Ժ��Ñ���ԣ�����ʹ�ô���������������Dጣ��Mһ���S������ý�w�����ĮaƷ�ΑB��2013�꣬�vӍ��ʽ����QQ�����_��ƽ�_���ԣ����e�k��2013�vӍԭ�������ِ����QQ����ƽ�_���Ƴ��˱��������⃞����������̖��

�������ˡ��vӍ��ʢ��ȴ��ͻ��W��I�Լ������⡢����W�ȴ�ֱ����ƽ�_���e�M܊�ھ�������x�I�գ��R����ꑡ����_�����n���W�������ҵĺ�����Ʒ��ͬ�r���y�����s�|Ҳ�e�O�����ھ�ƽ�_��ӭ���Ј�څ�ݣ�ԇ�Dͨ�^ȫƽ�_�ă��ݞ�����ۺ����ṩ�������|�������ھ���x�����B��ݔ��ԭ���B����IP��

����2��“��Ļ�Ļ�”�ѳ�����

����“��Ļ”ָ�����^Ӱ�^�̌��r�²۵��uՓ������Ļ�h�^�r��Ч������ȥ�����w������Α�����ӏ����������

������1����Ļ���Խo�^��һ�N“���r����”���e�X�����ڏ�Ļֻ����ҕ�l���ض���һ���r�g�c���F���������ͬ�r�̰l�͵ď�Ļ������Ҳ������ͬ�����}���څ��c�uՓ�r�͕����c�����^��ͬ�r�uՓ���e�X��

������2����ĻҲ�ǃ��ݵ�һ���֣������Џ�Ļ�������鱾�����ߪ����ڄ�����a���S���ă��ݣ����硾��Ļ�M�Ą�������ÿ����Ļ�M���F���g�ĕr���Ñ����������������M���²ۡ�

������3����Ļ�M��С�^����ĻҲ�Ƕ���Ԫ�W�j�Z����֮ͨ�أ����������Ñ����X���B����������ͬ�����һ���c����Ԫ������������˼����Z�Աډ��Ķ���Ԫ�ۇ���

�����ġ������Մ����a�I朼���ӯ��ģʽ�о�

����1����ʿ�ṫ˾�����������a�I������д����ԵĹ�˾,�������һ��C���S�Ӯ�ӰƬ�����������a���lչ�����V�����Ӯ����Ӱ�͊ʘ���ӵȮa�I�����w�Ӱ�c�ҕ�����������}���@���ȼپƵꡢ��ߡ���ͯ�����ȵĽ��I������18�f���T���������ϵڶ���ʘ��a�I�ۇ��������ֹ����ʿ���ѽ��������T����������С�ܾS�ᡢ��ľ�m���ҹ��˯�����������~����ѩ��������ȫ���綼ӡ����̵Ŀ�ͨ��������

������ʿ��e�O�������Ӳ�ُ�ͺ����ķ�ʽ�Uչ�a�I朗l���{���a�I�Y������1990����_ʼ����ʿ���_�����Լ��IJ�ُģʽ��ͨ�^��ُABC��ESPN�S��������Ӱҕ�l�к͂���������Ƥ��˹�����Һ������IJ�ُ�Ѵ��˄Ӯ�����I�գ����cȫ��피���������̺�֮���ĺ����_�l���Ǟ��䷺�ʘ���D������@һģ�K���Ԍ����A��

����2014���ʿ��Ŀ��I�I�~��490�|��Ԫ���s3000�|Ԫ����ţ���ͬ�����L8.37%���������}���@�ĠI�I�~����150�|��Ԫ��ռ��31%��ý�w�W�jռ��43%�����MƷռ��8%�������������Ӱҕ�ʘ��Hռ��15%��

�������l�F����ʿ���ǂ����͵�“Ʒ�Ƴ˔�”��I������˹����Ʒ�����˔����ں�����ϸ��N���I�ֶ��ԫ@������������

������һ݆����˹����Ƴ����������ĄӮ�Ӱҕ��Ʒ��ÿһ����Ʒ�Ƴ���������ȥ��Ʊ�����^���e�^�˙n��߀����ͨ�^ُ�IӰƬ��DVD������Ʒ��

�����ڶ�݆��Ȼ�������}���@��ÿ��һ���Ӯ���Ʒ�������}���@������һ���µ�������Ӱ���@��ͬ�I����ķՇ��У��ο߸��d�d��ȥ���^���}���@��

��������݆���������Ӯ����������ڙ�o����Ʒ�����̣����������N���ӄeᘡ���ߡ��ֱ�����ȵ�֮�����Ʒ��ͨ�^�֠���������֮�ҵ��N�۾W�j������������ȫ������N��Ʒ�ƮaƷ��

����ֵ�Ç��a�Ӯ��W���ĵط���

������1��ע���£���ʿ��һֱ�Գָ��¼��g�����µĽ��Iԭ�t���ĵ�һ���������Ӱ���g�������������ϵ���Ӱ��������������(1928)������һ��ȫ�ʄӮ��Ӱ����ֻС�i��(1933)���ٵ��״��\�ö��ӴΔz�Ʒ��Ĕz���ɵġ�ľż����ӛ��(1940)���ٵ���һ�����˄Ӯ����Ϸ�֮�衷����ӳ(1946)���ٵ���һ��ȫ���S��ͨ�Ӱ����߿��ӆT�����Q��(1995)ʼ�Kվ�ڼ��g���µ���ǰ�ء�

������2��Ʒ�Ə������ԣ�Ʒ�Ƶď�������ָ��Ʒ���γɺ�ͨ�^һϵ�д�ʩʹ��a����Ч���õ��Mһ���������չ��ʹƷ�������M����Ŀ�еĵ�λ�õ�����ļӏ�����ʿ����T����ҪƷ�������������������������w���{�������͡��ܿ˴��L�ȣ����Ќ����Լ����Ӱϵ�С��@Щϵ���Ӱ�mȻ�����鹝���M��ͬ�������F�����}�������ǵ�һ�������m�����Ӱ�L��t���Ǵ�ͬС��������Ĕz�@�Nϵ���Ӱ�����˵�һ����ҪͶ���^���YԴ�⣬��߅���m������˼·�̶������������^С�����߲����F�ɵ��T��ԭ��ͨ���ɱ�����������͡�������һ���I�ј������õ�Ʒ�ƣ����MȺ�w�ѽ��γɣ��m���ڏ����������Ʒ��֪����֮�࣬�����܉�@�ø����Ч�档

����2���ձ���������aֵ230�f�|��Ԫ�Ą����ѳɞ��ձ��Ľ���֧����Ŀǰ������60%�Ą�����Ʒ�����ձ��������a�Iռ�ձ�GDP�ı��س��^10%���ѳɞ��ձ�������a�I��

�����ձ������a�I֮�����܉�@�þ����棬����Ҫ��ԭ�����ڄ��������γ�����������—�Ӯ���������—����ڙ�—����Ʒ���a���N��—���ք�����Ʒ���N�ڙ�—�ɹ������aƷ������_�l�������aƷ�_�l—������ѭ�h�Įa�I朣�㕽����õĮa�I��γ���Ч���f�M������ѭ�hģʽ��

����ֵ�Ç��a�Ӯ��W���ĵط���

������1������������wϵ���ձ����������a�I朶��ǽ���������������I�ϵģ��ձ��Ӯ���������������N������һ�h������������������^�Ј��ӌӺY�xԴԴ����؞����εĄӮ�Ƭ�ṩ�����Ą������ݣ��Ķ��p���˄Ӯ�Ƭ�����ĸ��Y��Ͷ�롢ƫ�x�Ј���ζ���L�U���M���p���˸��N�YԴ�����M��

������2���ֹ����_���ձ������a�I朗l�γ��˷ֹ�������ģʽ�����������ҡ��Ӯ������ҡ�������������ӡˢ������I���D���l����I���ҕ�_���s־�硢��������Ʒ���a���N�������ȶ��γ��˽������ĺ����C�ơ��ձ�������ǰ�Ľ���Ч�棬�Ј����ӺͿ��ٻ��գ��ԱM����С��Ͷ�Y���M�����ٵ�������ͬ�r�@�ñM���ܿ�������ͱM���ܴ�Ļ��գ����˖|ӳ֮�⣬�����϶���С����ʽ�Ĺ�˾�����a�I�h���Ĺ�˾���䌣�I�ֹ��I����������ͬ�����˷��s���ձ������Ј���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2