-

2017���Ї��tˎ CMO���tˎ������ИI�lչ�śr��������ּ��lչڅ���A�y����

2016/11/30 10:36:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

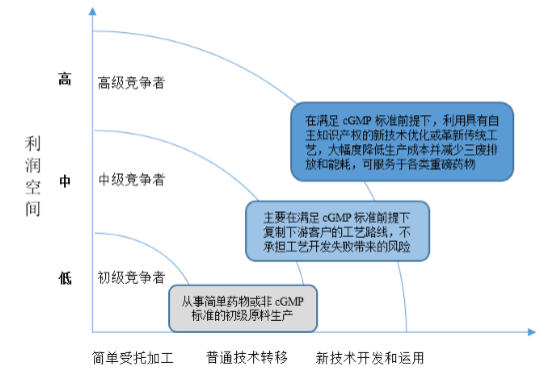

������ʾ��һ��CMO �I����r��B��1��CMO�I�պ����S����ˎƷ�Ј��������漤�ҡ�ˎƷ�O�������������ˎƷ�аl�ɱ����������Լ������ذ�����ˎ����������ķ���ˎ���Ј��_�������H��ˎ��I���R��Խ��Խ��Ľ��I���������˿��Ƴɱ�������Ч�ʣ����H��ˎ����һ��CMO �I����r��B

������1��CMO�I�պ���

�����S����ˎƷ�Ј��������漤�ҡ�ˎƷ�O�������������ˎƷ�аl�ɱ����������Լ������ذ�����ˎ����������ķ���ˎ���Ј��_�������H��ˎ��I���R��Խ��Խ��Ľ��I���������˿��Ƴɱ�������Ч�ʣ����H��ˎ��I�x����ˎ���о����_�l�����a���N�۵ȘI�խh���M�Ќ��I�ֽ⣬�������еIJ��֘I������o�tˎ��ͬ�о���I���tˎ�����аl���a��I���tˎ��ͬ�N����I�Ȫ����Č��I�C�����Ķ��γ����_�ź����I��ģʽ�����@�ӵ��ИI�����£��tˎ����������a�I朗l�ķֹ�׃�����ӌ��I��������������ˎ��Y�x�аl���R��ԇԭ��ˎ���Ƅ�ί�����a�ӹ��ȸ����h���Ⱥ���F��һ��������tˎ����� �չ�˾��

���������tˎ���������̎���A�β�ͬ��һ��Ɍ��tˎ������շ֞��ͬ���� �аl��CRO������ͬ�������a��CMO�����tˎ��ͬ�N�ۣ�CSO�������У���ͬ�� �����a��CMO(Contract Manufacture Organization)��Ҫ��ָ������ˎ��˾��ί�У��M�ж������a���գ��ṩ�aƷ���a�r����Ҫ�Ĺ�ˇ�_�l���䷽�_�l���R��ԇ���ˎ�����W������ϳɵ�ԭ��ˎ���a�����g�w���졢�Ƅ����a����ۄ���ᘄ����Լ����b�ȷ��ա���ͬ�����аl CRO��Contract Research Organization����ָ������ˎ��˾��ί�У������ṩˎ��l�F���R��ǰ�о����R��ԇ����ˎ �аl��ͬ���о����ա��tˎ��ͬ�N�� CSO��Contact Sales Organization����Ҫָ������ˎ��˾��������ˎ��˾�ṩƷ�����졢�Ј��ƏV�����˽����������P ϵ���N�۹����Ⱥ�ͬ�N�۷��ա�

������2��CMO�I�����̺���

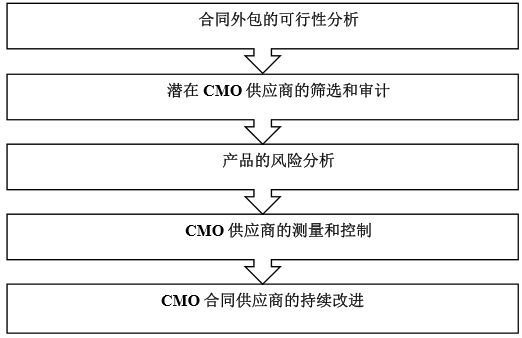

�������H��ˎ��˾�ڛQ���Ƿ�ij험I���M������r���M���м��u�����u�������x���ͬ����������L�U�����Ϳ��ƣ�����һϵ�Ї���Ĺ������̣�ͨ���� ������ͬ����Ŀ����Է��������ں� CMO �����̵ĺY�x��CMO �����̵Č� Ӌ���aƷ���L�U������CMO�����̵Ĝy���Ϳ��ơ�CMO�����̵ij��m���M��

����1����ͬ����Ŀ����Է���

�������H��ˎ��˾�ڌ��Ƿ�ij험I������M�п����Է����r����˾��ؔ�ղ��T���Ј����T�����ɷ�Ҏ���T���|�����T���аl���T����ُ���T�����a���T�ȕ��ό��aƷ�ڸ�����̎���I���M���u���������������ڌ����P�aƷ������ɱ�������������δ���Ј��N���~���r��څ�ݡ������Ј��ķ�ҎҪ��څ�ݡ��|���L�U���\ݔ�ɱ������g�D�ƌ�ʩӋ������ˇ���̼����Ƶȣ�֮���ُ���T�_ ʼ���ҝ��ڵĺ�ͬ�����̡�

����2������ CMO�����̵ĺY�x�͌�Ӌ

�������H��ˎ��˾���x���ͬ�����̕r���ں�Ҏ�ėl���¸��A���ڌ��ҿ��ԝM������aƷ���ԡ����g���ܵ�����Ҫ�����L�ں�����������εĺ�ͬ���� �̡����ڴˣ���ˎ��˾������ͬ�����̏����ׂ������M���u����

�������uһһ�����I���֪���ȡ�ؔ�ՠ�r��FTE ���о��ˆT��ȫ�r�s���������ʡ��g���M��ˮƽ����֪�R�a����Jͬ�ͱ��o���ȣ��Լ���Ҫ�ɖ|����P ϵ�� ���a�ͼ��g����һһ�����аl���O����Oʩ�����aҎģ�����������֡��� ��朵Ĺ�����������ӵĽ���ˮƽ���Ļ����������H����

������Ҏ���|��һһ�����Ƿ���Ŀ���Ј������a�S���C���Ƿ�ͨ�^ GMP ���� �îaƷ���a����Ҏ����,�|���� EHS �wϵ�Ľ�����r�������ˆT�ı������Y�v��r��

������������һһ��������λ�ã���ͨ�ı����ԣ������͂}���������͑��M��ȵȡ�

�����YԴ�ṩ����һһ���������Pϵ����,��������,�����YԴ�ȡ�

�����ڌ����ϸ��������M�Ќ�Ӌ֮������Ӌ�Y�����������L�U�u�������� �Q������ 2-3 �Һ�ͬ���a�̣�����ӆǰ�ڶ��ڵ�ԇ���a��ͬ���M������ԇ�� �a����r���K�_�������Ժ�ͬ�����̡�

����3��CMO�����̵ij��m���M

������ˎ��˾�_����ͬ�����̺��ƶ������ĺ�ͬ�����̳��m���MӋ������ Ҫ�ăr���|���ͷ����������挦�������M�п��ˡ�

�����كr��ij��m����

�����S����ˇ�ij���ͷ�������ˎ��˾��Ҫ���ͬ������ÿ���ṩ��Ʒ�ăr�� �½� 3%-10%�����ƶ����P�ăr����m����Ӌ�����@��Ҫ����飺һ���棬��ˎ��˾�������c��ͬ�����̵ĺ����vʷ����u���_��ͬ�������ڲ�ُ����ę��ޣ��Ķ����ͺ�ͬ�����̵IJ�ُ�ɱ�����һ���棬�S�������̹�ˇ�ij����ˇ�IJ�����M����Ʒ�����ʕ�����ߡ�

�����ڹ�ˇ�^�̵ij��m���M:

������ˎ��˾���ͺ�ͬ�����̹�ͬ�ƶ���ˇ���������P�Ĺ�ˇ�����c��Ҫ���������a�^�̌��г��m���M�ľ������a�����ཱུ�ͮaƷ�IJ����ʣ��Ķ����ͮaƷ���^������ɱ������Ŀ���_ʼ�A�Σ�һ��Ĺ�ˇ���a�^�̺Ϳ����c������ˎ��˾�ƶ������S���aƷ�ij��죬��ˎ��˾���S��ͬ�����̌���ˇ�^���M�Ѓ������Խ�������ɱ������κ������^�̵�׃������ͬ�����̱���ṩ��ˇ��C ��棬�Դ_����ˇ�ķ����ԺͮaƷ�ij��m�����ԡ�

�������|���ij��m���

�������H��ˎ��˾���aƷ�|����Ҫ��ܸߣ������x����ͬ�����̺����m����ͬ�������M���|�������Ԍ��ˣ���Ҫ���ͬ�����̳��m���M���M���|�������wϵ�����|���L�U�������|��Դ���OӋ����C������׃�����ƹ����ȣ��Ա��C��ͬ�����̌���ˎ��˾�����M�|���wϵ�˽�����գ��_����ͬ�����̵��|���wϵ���ԝM�㮔ǰĿ�˷�Ҏ���ҵ�Ҫ����ˎ��˾ͨ�^�����Ԍ��˺͌���ͬ�������M�ж��ڼ���������Ӗ�ķ�ʽ����ݔ�����M���|�������wϵ���Դ_����ͬ�� �����܉�����ˎ��˾���|�������wϵ�������P�aƷ��

�����ܷ��յij��m���M

������ˎ��˾������ͬ�����̵ķ����M�г��m���ˣ������aƷ��؛�ļ��r�ԡ�����b�������ԡ��|�����}�ķ����ٶȡ��~��ӆ�εĽ����ٶȡ��~��Ҫ���� ���ٶȵȣ����f����ͬ������һ��������ָ���M�г��m�ĸ��ơ�

������3���tˎ CMO�ИI����

����1���tˎ CMO�I���M���T���^��

�����ɿ͑��xȡ CMO �����̵����̺�Ҫ���֪��CMO ������ֻ�������ṩ�t ˎ CMO���յ��^���У�������ˎ��˾��ͬ��Ҫ���tˎ CMO��I�cί�з��� �Pϵ���Է֞�ί�з��ṩ��ˇ·����ί�з����ṩ��ˇ·���ɷN��r��

����2��CMO�������c��ˎ��˾�����Pϵ�L�ڷ���

�������H��ˎ��˾���A���c�ٔ����� CMO �����̽����L�ڑ��Ժ����Pϵ���@�N�����Pϵ�ǽ������L�r�g���˺�ĥ�ϵĻ��A�ϣ��p������֧�֡����ݻ���������ˎ��˾�x��I����������̿�֪���ںY�x�ʹ_���ϸ��ͬ�����̵��^���У���ˎ��˾��ҪͶ���^��������������͕r�g���ҳ��ڮaƷ�|��������Ч�� �Լ��ɱ����Ƶ�Ŀ�ģ��x�� 2-3 �Һ��Ĺ����������L�ڑ��Ժ�����錦����ˎ��˾�����ǃ��x���ں�ͬ�������܉���mͨ�^��ˎ��˾���˵���r�£��� ˎ��˾һ�㲻�����������M�и��Q��

����3���tˎ CMO�I���漰�aƷ���ّ����I����^��ɢ

�����tˎ CMO �I��ͨ��������ˎ��˾�_�����Թ����̺������w�ĮaƷ�� �������� CMO ���������_ӆ�Σ�ӆ���漰���ĮaƷ���ܕ����ڲ�ͬ���� �I�� CMO �I�յľ��w���a�c���yԭ��ˎ�����g�w�����a����һ������ͨ �ԣ�������ڿ͑�ί�еIJ�ͬ�aƷ����ٲ�ͬ�����I��CMO �����̑{���� �е��аl���������a�������|����������ͨ�����ܑ�����

����4���tˎ CMO�I�յ�ӆ�δ�С��һ

����һ���棬CMO �I�ճнӵ�ӆ������ˎ���аl��ˎ�������^���еIJ�ͬ�A�� �����^���e�����R�� �� �ڣ���˾��͑��������a����������ֻ�Ў���S��ˎ���R����ˎ���������g�������M��ӆ�ε��������ʬF��Խʽ���L����һ ���棬��ͬ�����I���ˎ��֮�g CMO ӆ�β�eҲ�������^���e���������� ��ë���͵���Ѫ�ܡ����ȷ�����ˎ���И������Բ�ˎ���� CMO �I ���������^���Ʒ�N��������С��ë���ߵ��[��ˎ���� HIV ��ˎ����������^ С��Ʒ�N��

����5��CMO�I��ӯ�������^�������L���^��

����������ˎ��˾��һ���aƷͨ��ֻ���_�� 2-3�� CMO�����̣��佛�^��Ӌ�� ���˺��p���Q����鸂���h�������غͣ��tˎ CMO �I�յ��N���M�ú� �٣���ԭ��ˎ�S���ɱ�����������ȷ���ˎ�^������� CMO �I�յ������ʕ� �^�ߡ� ���⣬CMO �������������R���A���c��ˎ�S�_���ˑ��Ժ����Pϵ���t�����PˎƷ�ɹ����к���������ˎ��˾���� 8-12 ��Č������o�ڣ��I�������S�� ˎƷ���гʬF�����L����ԓ�A�ε�ӯ��Ҳ�߂��^�L�ij��m�ԡ�

���������ИI�������

������1��ԭ��ˎ�����g�w����I��

������ȫ�ֹ��Ĵ��£����������ɱ������ͭh�����}�@������ԭ��ˎ���y���a�^�����W��ԭ��ˎ���a�h������uʧȥ�������ݺ��Ј����~���������ձ��ȵ^����ˎ��˾Ҳ��u���x�tˎ���g�w��ԭ��ˎ���a�h���������D�Ƶ����a�ɱ��^�͵��Ї���ӡ�ȵȰlչ�Ї��ҡ��������L�ڷe�۵����a��ˇ���ݣ����W�ڸ���ֵ�^�ߵČ���ԭ��ˎ�I��߀ռ����Ҫ��λ�����tˎ CMO �ИI��һ��������ֵ��ИI����ȫ����ķ����������tˎ CMO��I���յČ�����Ҫ��W�����ձ��Ȱl�_�^����ˎ��˾�����\�g��˾���� ���ĸߘ˜�Ҫ��Q���� CMO��I���g���������c��Ŀǰȫ�� CMOԭ��ˎ���a�^����Ҫ���������W���������ձ����Ї���ӡ�ȵ��傀���Һ͵^�����ښW �����и߶Ȱl�_���tˎ�Ј��͔�������Ĵ�����ˎ��I����˚W���� CMO ��I���硢���g���M������ȸߣ��ڮaƷ�ΑB��Ҳ���ṩԭ��ˎ���Ƅ��ȸ߸� ��ֵ�aƷ������ȫ����� CMO ��IҲ��Ҫ�����ښW����ռ������Ҫ�Ј����~��

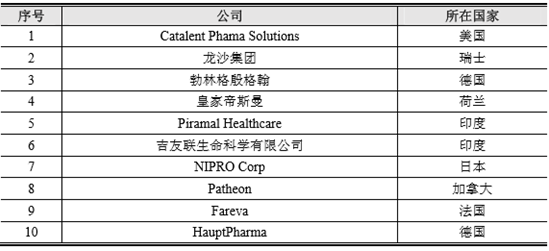

2013�꣬ȫ������ǰʮ�� CMO��I��r���£�

�����W���� CMO ��I�lչ�r�g�^�L������ȸߣ��������������tˎ�Ј����ٷž����аl�ɱ��ͭh���ɱ���������ص��Ƽs�����L�^�龏�������ھ���˿ڻ������ݣ����S�����������L���t���wϵ���Mһ�����ƣ����Ї���ӡ�Ȟ�� �������d�Ј��������ɞ�ȫ��������tˎ�Ј��I���Ї���ӡ�ȵ� CMO��I�mȻ�lչ�r�g�����^�̣���Ŀǰ��̎�ڿ������L�ڣ��lչ�������Ј����g ��

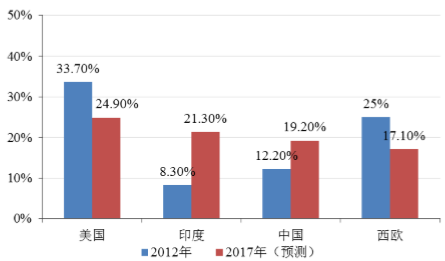

�����������P�����yӋ���A�y��2017 �꣬ӡ�Ȍ��ɞ�ȫ ��ڶ����tˎ��������Ј��� ��ȫ���Ј���ռ�� 21.3%�ķ��~���Ї���ȫ���t ˎ����Ј�����ռ�ķ��~�� 2017 ��Ҳ���_�� 19.2%�����֮�£����������W�� �tˎ����Ј����~�AӋ 2017�ꌢ�քe�½��� 24.9%�� 17.1%��

ȫ���tˎ����I�Յ^���Ј����~��r

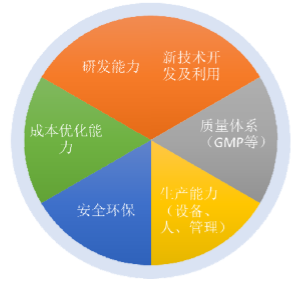

���tˎ CMO �ИI�У��tˎ CMO��I�ĸ�����Ҫ���������º��������ı�ƴ��

���������аl���������a�������|������������ע��������ˮƽ�IJ�ͬ��CMO��I���ṩ�ķ��տɷ֞麆�����мӹ�����ͨ���g�D�ƺ��¼��g�_�l���\�ã��ṩ���ՌӴεIJ�ͬʹ�� CMO ��I�����R�ĸ����h�����������gҲ�����^�� ��������܉��ڝM�� GMP �J�C�Ę˜�ǰ���£�����ˎ��˾�ṩ��ˇ�аl�� �������a���յ� CMO �����̣��܉�@���^����������g�������̶�Ҳ�����^�͡�

CMO�������g���w��r���£�

�����S������ˮƽ�IJ���lչ���Ї���ӡ�ȵ����d���ҵ��tˎ�Ј��������L�����ص��tˎ��IҲӭ���˿��ٰlչ�r�ڣ��γ���һ������һ��Ҏģ���tˎ�� �I���аl���������a������ע���������õ��˴����ߣ��߂����^���� CMO �I�ճн�������Ŀǰ���ȴ� CMO �S�̼�������ͨ���g�D���A�Σ����� ���^������I�܉����ˎ��˾�ṩ��ˇ�аl+�������a��һվʽ���ա�

���������tˎCMO �I���Ј��śr

������1��CMO�I���Ј���r

�����tˎ CMO �I���� 20 ���o 70 ��������������d���S������ FDA ����ˎ�о��_�l�����IJ������ƣ���ˎ�аl�^��׃�ø��ӏ��s���ĕr���M�ø߰����tˎ CMO �ИI�ɴ�ӭ���˿��ٰlչ�r�ڣ����^ȥ�Ķ�ʮ���tˎ CMO �I��һֱ���� ����λ���ĸ������L��

���������P�����yӋ���A�y��2015��ȫ���tˎ����Ј������� 884�| ��Ԫ��2011-2016�����ͺ����L���_���� 11.5%��

2011-2016��ȫ���tˎ����Ј�Ҏģ�����L��r

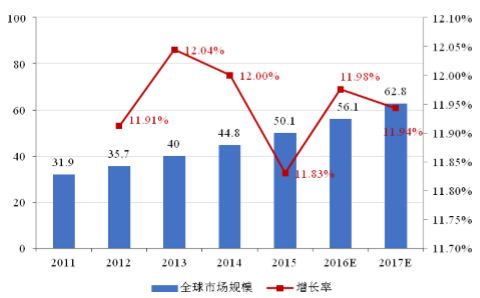

����ȫ�� CMO�ИI̎�ڳ��m���L�B�ݡ������P�����@ʾ��2011�� ȫ���tˎ�����аl���a�ИI���Ј�Ҏģ�H�� 319 �|��Ԫ���� 2014 �������Lֵ 448 �|��Ԫ���AӋδ���������s 10%�����L�ٶȣ��AӋ�� 2017 �ꌢ�_�� 628 �|��Ԫ���Ј�Ҏģ��

2011-2017��ȫ���tˎ CMO�Ј�Ҏģ�����L��r

�����tˎ CMO �ИI��һ��������ֵ��ИI�����yӋ���� �� 2011 ��ף�ȫ��һ��ֻ�� 5 �� CMO ��I���tˎ����������볬�^ 5 �|�� �𡣏����緶�������tˎ CMO ��I���Ռ�����Ҫ��W�����ձ��Ȱl�_�^�� ��ˎ��˾�����\�g��˾��CMO ��I��Ҫ�����ښW���́��ޣ����Ё����Ј��� �� CMO��I��Ҫ�������Ї���ӡ�ȡ�

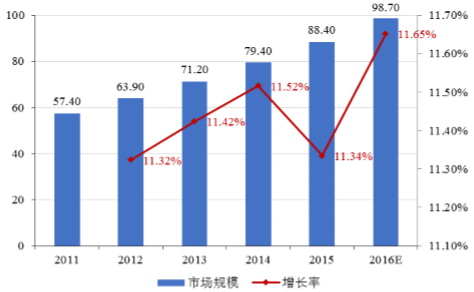

�����Ї��{���˲š����A�Oʩ�ͳɱ��Y���ȸ�����ĸ������ݣ��ѽ�����ɞ� �����ˎ��˾�����x��đ������Ŀ�ĵء��Ї��tˎ CMO �Ј������궼���� �� 10%���ϵ����L�ٶȣ����� Informa ���A�y��2012-2017 ���Ї��tˎ CMO �� ��ƽ�����ٞ� 17.4%��2017���Ј�Ҏģ���_ 50�|��Ԫ�����Ј��Y���������R�� �� CMO �I��ƽ�����ٞ� 9.5%�����̘I��ˎ�� CMO ���Ј�ƽ�����ٌ��_ 18.7%��

2012-2017���Ї��tˎ CMO�Ј�Ҏģ���A�y��r

������2���tˎ CMO�I�հlչڅ��

����1�� ���H��ˎ��I�ɱ���������������CMO�I���ԕ����m���L

���������������ˎƷ�аl�y�ȡ����ڲ�����ߣ���ˎƷ�аl��Ͷ���c�L�UҲ������������������ˎ�ļ��е��ڣ����H��ˎ��I���R�����ijɱ���ӯ�������H��ˎ��I��̎�ښW���^���ڄ����ɱ���ԭ���ϳɱ��Լ��h���ɱ��������������tˎ���a����h����Ͷ������Y�����ڌ��I�Ե����a�Oʩ������I�����˺ܴ�ijɱ��������鱣�ֺ��ĸ����������H��ˎ��I�����x������ڷǺ��ĘI�յ����a�I���M��������Ķ���������YԴ�������䃞�ݺ��İl�I�� �ϡ�

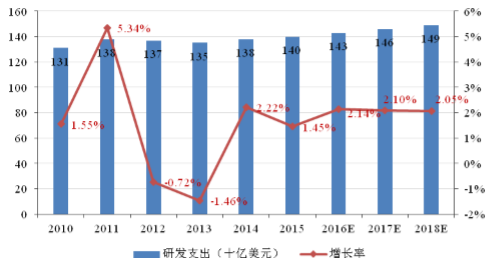

���������P�����yӋ�A�y��2018 ��ȫ����ˎ�аl֧�����_�� 1,490 �|�� Ԫ��2010-2018�����g����ͺ����L�ʞ� 1.6%��

2010-2018��ȫ���tˎ��I�аl֧�����AӋ��r

����2��ȫ���tˎ CMO�I�����ɚW���^���^�M�Юa�I�D��

���������tˎ���������I�ԚW�����Ҟ��������������������^�ߵ��˹��ɱ����h���ɱ������أ����L�ٶ������ž������S�����Ї���ӡ�Ȟ������ ��̫�^ CMO �I��Ѹ�ٰlչ���{�����˹��ɱ���ԭ���ϳɱ��ă��ݣ������Ƶ��tˎ���a�|������Ҏ���������������аl�wϵ��ʹ���tˎ������ծa�I�� �����Ї���ӡ�Ȟ���������d�����D�ơ�

����3����������ˎ���ڣ�����ˎ�����a�Ӵ� CMO�I������

������ EvaluatePharm �A�y��2014-2020 �ꌢ���� 2,590 �|��Ԫ��ˎƷ���R���� �����L�U���AӋ����ˎ��ȡ�ý� 46%���Ј����~��CMO��I�ڌ���ˎ��������a���g��ͨ�^�����������������tˎ������I�ļ��g���������������a�Oʩ�����a�����ƶȣ��e�����S�������a��ˇ�����аl���½���������ˎ����֮����ˎ������I�鼰�r�U���Ј����~���s�̷���ˎ���Еr�g��ͨ���� �x��ͬ�I����tˎ CMO��I�M�к������Ӵ� CMO�I�յ�����

����4�����H�tˎ CMO�I�ծa�I�rֵ��ɵͶ���߶��D��

�����S�����H��ˎ��I���ɱ����ƺ�Ч��Ҫ�������ߣ�����ֵ��������a�ӹ������џo���M����H��ˎ��I��Ҫ����Ŀǰ��ˎ�a�I朷ֹ����Ӽ��֡����I���̶�Խ��Խ�ߵ���r�£����H��ˎ��Iϣ�� CMO �������܉������M��һЩ�����Ե��аl���������������ļ��g������ˎ��I�ṩ�߸���ֵ�ķ��գ��Ķ��Mһ���������a�ɱ�������аlЧ�ʣ�����u�A�����c�܉��ṩ�����аl���������a��“һվʽ”���յĴ����tˎ�����аl���a��I�M���L�ڷ���������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y���O��һ��ԇ�c����

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2