-

2017���Ї��ӰԺ���yĻ������ӰԺ������Ʊ�����L��r���^Ӱ�˴η���

2016/11/30 10:33:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

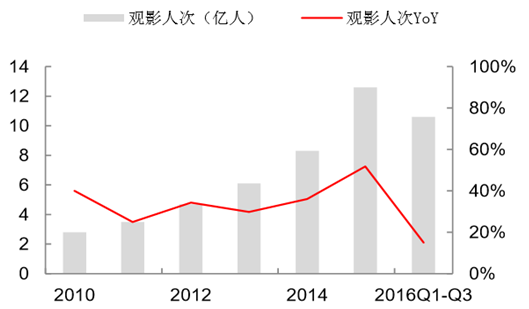

������ʾ��2016��1-9 ��ȫ���^Ӱ�˴�ͬ�����L 15%�_�� 10.6 �|�� ռ 2015 ��ȫ��� 84%���˾��^Ӱ�Δ� 0.96 �Ρ����������³���Ʊ�������L�Ƅӣ�δ�� 2-3 ����½�ӰԺ���ӿ����a�Ј��հף�С��^�������M�t������ጷţ��˾��^����2016��1-9 ��ȫ���^Ӱ�˴�ͬ�����L 15%�_�� 10.6 �|�� ռ 2015 ��ȫ��� 84%���˾��^Ӱ�Δ� 0.96 �Ρ����������³���Ʊ�������L�Ƅӣ�δ�� 2-3 ����½�ӰԺ���ӿ����a�Ј��հף�С��^�������M�t������ጷţ��˾��^Ӱ�Δ�߀ ��������������O���������е��˾��^Ӱ�Δ��քe��n����5 �Σ���������4.2 �Σ���������3.7 �Σ����ձ���1.7 �Σ����AӋ�� 2020 ��ȫ������˿ڵ��˾��^Ӱ�Δ����_�� 3.3 �Ρ�

�^Ӱ�˴Ώĸ߷��_ʼ����

2016 ��ǰ 3 ���ȸ����м�Ʊ������

��������2016�� 10 �µ�ȫ��ƽ��Ʊ�r�� 33 Ԫ����� 2015 �� 35 Ԫ�ăr��δ���F������{����Ʊ���P��ַ��γ�֧�Ρ���Ʊ���� �ٻ���Ӱ푣����� Q3 �����a��ͬ�Ƚ� 17%�������w�ʬF������څ�ݡ��S�yĻ�U���ž��� �ИI���L�������������ھ������\�I������Ͷ�Y�؈�������������ӰͶ��˾��ӰԺȫ �����Y�a�Y�ͣ���ˌ���ӰԺ�Ĺܿ����������\�IЧ���ձ���ڼ�����ӰԺ������CGV�� ��ӰӰ�Ǻ��f�_�����ڸ߶˾������Ĺ���ģʽ��������a�������ИIǰ�С�

�����a�����w̎������ͨ��

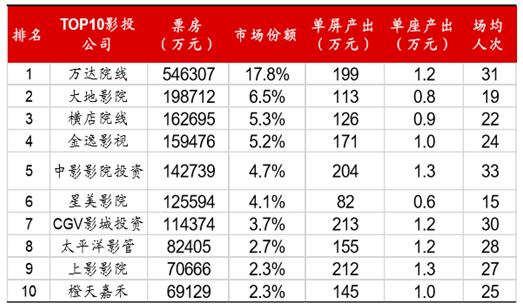

TOP10 ӰͶ��˾�\�IЧ����r������ 2016 �� 11 �� 12 �գ�

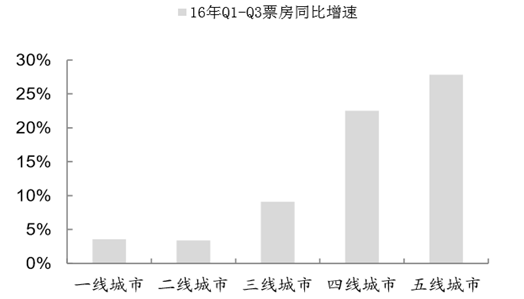

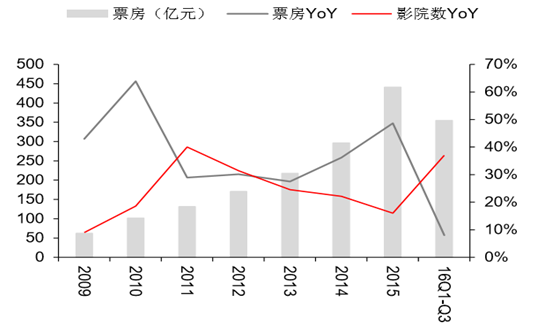

����2015 �������̵�Ʊ�a�Y���^ 40 �|Ԫ�������˄ӵ�Ʊ�������s�� 80 �|Ԫ���� 1:1 �ܗU�y�㣩���۳�Ʊ�aӰ푺��Ʊ���������ٞ� 20%��ͬһ�ڏ��£����� 1-9 ��Ʊ�� ռ�� 70%-75%�y�㣬�AӋ2016��ȫ��Ʊ���� 450 �|Ԫ��ͬ��������Ȼ�_�� 20%�������Ʊ�a�˳����µ�Ʊ���������֮�£��ИIƽ�����L�đB�ݲ�δ�l�����D��

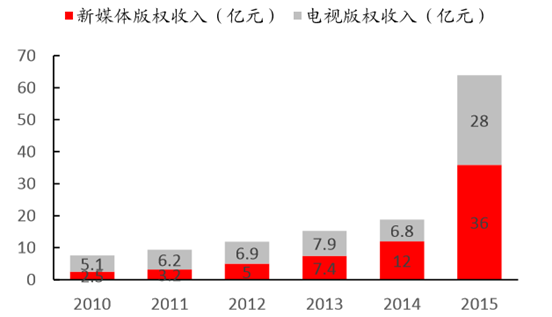

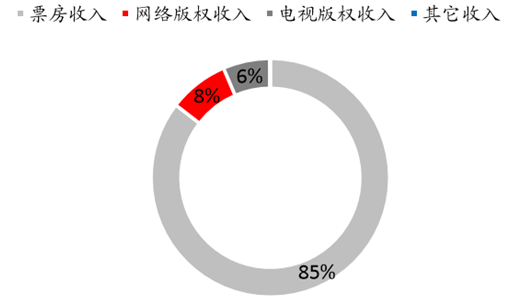

����2010-2015 ��W�j���ҕ����������� CAGR �_�� 53%���߳�Ʊ������ 19pct�������Ӱ�a�I���� ��Y�����ڃ��������IĹ�Pӛ���W�j����N�۳��^ 7000 �fԪ���ҕ��೬�^ 1000 �fԪ�� ���Ӱ�İ���N�ۘ����˗U��δ�탞�| IP�İ�ཛ�I���ɞ�Ʊ�����������µĄ��������� �ı���������Ӱ������똋�Ɂ������ҕ�������ռ�Ȟ� 39%��ͨ�^��ý�w��DVD �� �������ŵļ�ͥ�ʘ�����ռ�Ȟ� 34%�������^�ӰƱ�� 27%������ռ�ȡ�2015 ���҇�� Ӱ�Ј���Ʊ������ռ�Ȟ� 15%����ȱ��� 73%�İ������ռ��ˮƽ��δ����a�Ӱ��ȫ ����\�I�Ј����ЏV��_�ؿ��g��

��ý�w�������ռ�Ȳ�������

2015 ������Ӱ��Ʊ������ռ�� 15%���h���ڱ����Ј�

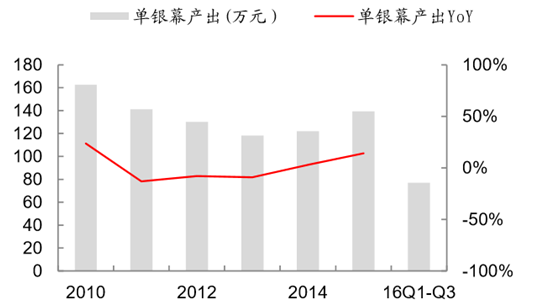

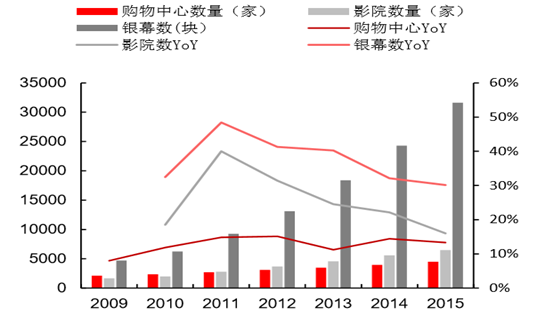

����2016 �� 1-9 ��ȫ��ӰԺ�_�� 7400 �ң��yĻ 3.76 �f�K������Ʊ���c�yĻ���O֮�g����M�������yĻ ��Ʊ�����L�Ĵ̼��±��ָ��ٔU����2010-2015 ���yĻ�� CAGR �� 38%��������ُ���� �Ľ��O���h��ӰԺ�U���Ď��ӣ��Լ�Ʊ�����m���L���yĻ���O���Ƅ������AӋ 2017 ���yĻ�����_�� 22%�����L���yĻ���L�^ 2015 ������ 1-2 ����̽���g���������� ���҇��yĻ�ı������s�� 8 �f�K��

ӰԺ���yĻ���Lڅ��

�yĻ���L����Ʊ�����L�ķ����r�L�s�� 1-2 ��

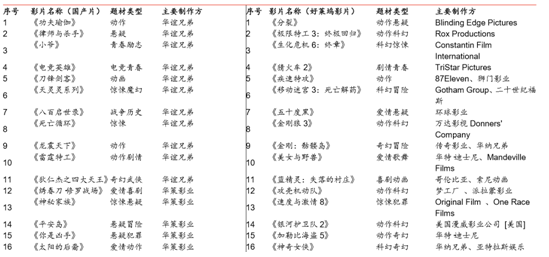

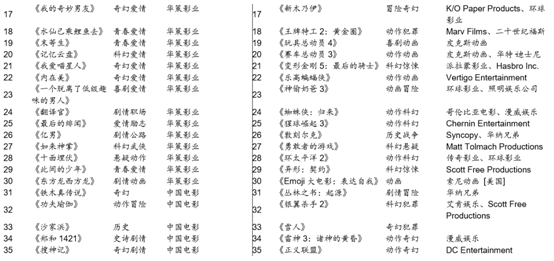

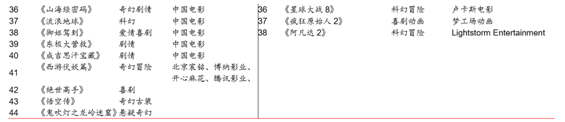

����2017��ć��aƬ�в�����Ʒ���������Ǽ� IP�����ڱ�Ч���ܳ���Ƭ���R�ęC��������ӡ����R�]ӰƬ���m��ռ�ȳ��^һ�룬��Ч�i���˺��ķ۽z���^Ӱ����2017������M ƬƱ���Ј�ݔ�����á����Ӱ�a�I���M����ͻ���˺����ř�͌����a�Ӱ���Q�ױ��o������ һ���挢�ƄӇ��aƬ���o���ӣ����Ʈa�I���w���Y������ِ���D���������ݵľ��������� ��һ���������MƬՄ���������з��IJ��ĻI�a���̼��������������Ƭ���F�����⣬ 2017����~Ƭ���~��������Ō�Ҳ��������Ʊ���I����

2017 ����aӰƬ�����R�]ӰƬ����

�������2016����KƱ���_�� 460 �|Ԫ���ң��t2016��Ć��yĻ�a���s�� 114 �fԪ�����O��Ӌ�� 4 �f�K�yĻ�����ٶ����yĻ�a���c2016���ƽ����r�£�2017�� 20%���yĻ���������� 8000 �K���yĻ�������tƱ������ 20%��ͬ�������_�� 550 �|Ԫ��2017����Ӱ�����|�����^2016������������������O���yĻ�a����������� 120 �fԪ��YoY +5%����� 2015 ��� 140 �f/���yĻ�� 2014 ��� 126 �f/���yĻ���в�ࣩ���t��KƱ������ͬ�� 25%�_�� 570 �|Ԫ��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- ��ԭ��������2025Ʒ���������M�ߵؘ���Ʒ�����l�����d���

- ���������e��ʳ���Ƃ��y߅�磬�p�������L�I�N�D��

- �ٵÄ�ˮ���p�߶����g�ƾ� ���ܸ߶˶��ƃrֵ�˗U

- ε�{���������ҹ�ͬ���o��MUJI�oӡ��Ʒ�����Є�����f��

- ���A��ժ��ȫ��������λ

- ̽Ұ���OӋ���O�Ĭ���L���҂������u�aƷ�����Dz�������cɽҰ֮�g���Ƕ�

- �ط���У���á���˼���n�����O�����ؾS��

- ������ɵ��������r������ИI�ġ��ʵ��ߡ�

- �мZ�����朄��µĵ�߉�������Ӟ�����Q���H���}

- ǰ������I�������w�lչ������� �N������ͬ�����L�ٷ�֮���c��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2