-

2017���Ї�ʯ�������ИI�lչ��r�c�������

2016/11/30 10:25:17����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ��һ��ʯ�������ИI�lչ�śrʯ�������ИI��ָ�������Ʒ�͡�������N��������ͪ�����Һ�w���WƷ�ڃȵ�ʯ���aƷ�ṩ�\ݔ���}�����bж�����͡���Ϣƽ�_���յ��wϵ�����B��ʯ���aƷ�����������ļ~����ʯ���aƷ���\ݔ��ʽ����ˮ·�\ݔ���F·�\ݔ����һ��ʯ�������ИI�lչ�śr

����ʯ�������ИI��ָ�������Ʒ�͡�������N��������ͪ�����Һ�w���WƷ�ڃȵ�ʯ���aƷ�ṩ�\ݔ���}�����bж�����͡���Ϣƽ�_���յ��wϵ�����B��ʯ���aƷ�����������ļ~����ʯ���aƷ���\ݔ��ʽ����ˮ·�\ݔ���F·�\ݔ����·�\ݔ�������\ݔ�ܵ��\ݔ������ˮ·�\ݔ�ɱ��͡��\�d��������ˮ·�\ݔ�m�χ��H�Q�������غ��^���h���x�\ݔ������ˮ·�\ݔ��ʯ���aƷ���ڴa�^���F؛������D��}�������ʯ���}����I��ǰ�شa�^�YԴ�̓����OҎģֱ�ӛQ�����ИI���M���T������I�ĸ���������

��������ʯ�������ИI�lչ�F��

�����������棬���������ʯ���a�I�������ИI��ʯ�������ИI����h�����S��ʯ���a�I�İlչ���lչ�����o���棬����ˮ·�\ݔ�ĸ�헃��c���a�^�YԴ�ʹa�^���������ǛQ��ʯ��������I�lչ����Ҫ���ء�

������1��ʯ�������Ј������Ƅ�ʯ�������ИI�lչ

����ʯ���a�I���҇����A�Ԯa�I���ڇ�����ռ���e���p�صĵ�λ��ͬ�r�҇���ʯ���aƷ���a�����M�������ʯ���aƷ�Ĵ������M�����£�ʯ���a�I�a�I�Ҳ�S֮�����Uչ�����ʯ���a�I�İlչ����ʯ�������ИI���M����ʯ������Ҳ��ʯ���a�I�İlչ�ṩ�ˏ���ı��Ϻ��Ƅ�����

�����ٳ�Ʒ���Ј���r

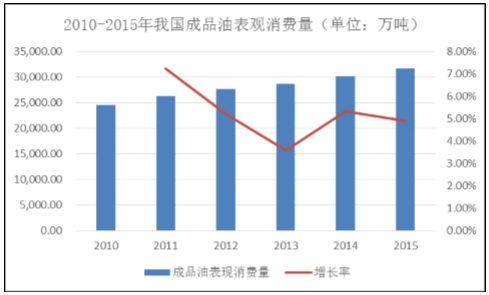

�����������Ұl��ί������2015 ���҇���Ʒ�ͱ��^���M�� 27,616 �f�����^ 2014�����L 1.2%�����У����ͱ��^���M�����L 7.0%�����ͱ��^���M���½� 3.7%�����҇������^�m���L��څ���£���Ʒ��δ��߀�������^������M�������ڳ�Ʒ�͵�Һ�w���ԣ��oՓ���\ݔ߀�Ǵ惦����Ҫ���I����ȫ�Ă}���h�������C��������F���g�͕r�g�����D���� 2010 ��-2015 ���Ʒ�ͱ��^���M�������LҲһ���̶�������˳�Ʒ�͵Ă}������Ҫ��͂}������

2010 ���ԁ����҇���Ʒ�ͱ��^���M����r���£�

�����ڴ���ʯ���aƷ��r

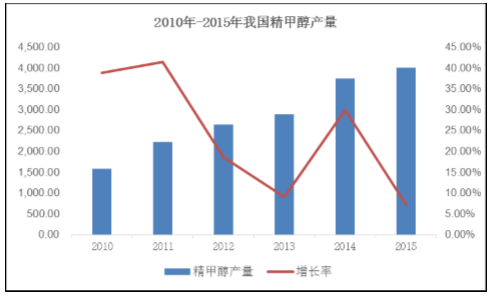

��������Ʒ���⣬ʯ���aƷ߀�������״����Ҷ����ȴ��ڮaƷ������ Wind �YӍ�yӋ�������҇����״��®a���ʬF�^���@������څ�ݣ�2015 �� 12 �£��҇����״��a�����_ 4,010.48 �f�����҇����״��Įa�����m�߸ߣ���ʯ�������ИI�İlչ�������^�õ�ǰ��l����

�� 2010 ���ԁ����҇����״��a����r���£�

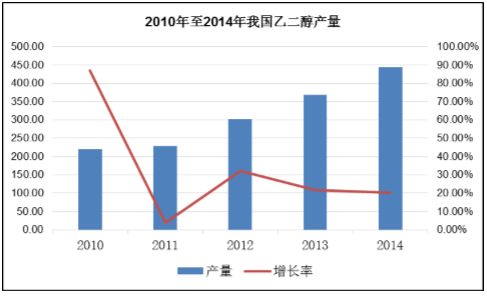

�����c���״���ƣ��҇��Ҷ�����a��Ҳ�ʬF����څ�ݡ����� Wind �YӍ�yӋ�������҇��Ҷ��� 2014 ��a�� 443 �f��������� 2004 ��� 112.7 �f���a�����ͺ����L���_�� 14.67%��

�� 2010 ���ԁ����҇��Ҷ����a����r���£�

������2���a�^�ۿڰlչ��ʯ�������ИI�lչ�ṩ����

�����ٴa�^��λ�lչ��r

�����b��ˮ�\�ijɱ����ݼ������ԃ��ݣ�ʯ���aƷ���\ݔ��ʽ���ձ����ˮ�\����ʽ���a�^�YԴ��Ӱ��ИI�lչ����Ҫ�ډ���ǰ�شa�^�YԴ��Ȼ�ɞ�ʯ���}����I�ĺ����Y�a����������a�^�L�ȼ���λ�������ʬF�������L�B�ݣ����Ƅ�ʯ�������ИI�lչ�ṩ���������ϡ�

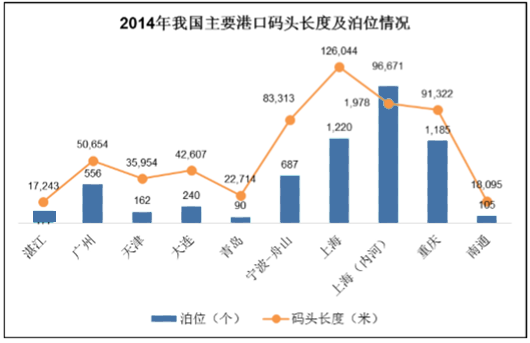

2014 �꣬�҇���Ҫ�ۿڴa�^�L�ȼ���λ��r���£�

�����ڴa�^�������lչ��r

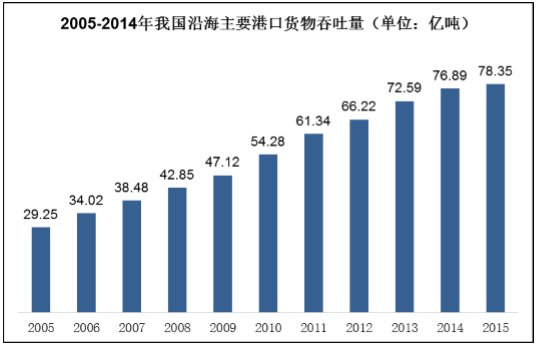

�����a�^��������Ӱ�ʯ��������I���I�I������Ҫ���ء����� Wind �YӍ�yӋ������2014 ���҇��غ���Ҫ�ۿ�؛���������� 768,866.00 �f����2015 ���_��783,539.00 �f����ͬ�����L 1.82%��

�� 2005 ���ԁ����҇��غ���Ҫ�ۿ�؛����������r���£�

������3��ʯ���aƷ�M����r��ʯ�������ИI�ṩ��Ҫ֧��

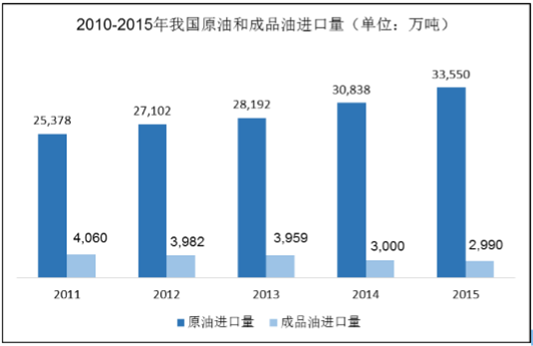

������ 1993 �����҇���ԭ�̓����ڇ��D׃�Ƀ��M�ڇ���ÿ����Ȍ�ԭ�͵��������ӣ������ȵ�ԭ�ͮa�����ޣ����㲿��ֻ��ͨ�^�M�ڽ�Q���������ҽyӋ�֔�����2015 ���҇�ԭ�ͺͳ�Ʒ���M�����քe�� 33,550 �f���� 2,990 �f����

ԭ���M�������ֳ��m���L

����ͬ�r���҇�ԭ�ͼ���Ʒ��Ӌ��������ȳʬF���������B�ݡ������҇�ԭ���YԴ����Ȼ���غͽ����lչ���Ƅӣ�δ��ԭ���M�����^�����߀���������L��څ�ݡ�ͬ�r���҇��M��ԭ�ͼ���Ʒ��Ҫ��ه���\��ʽ�������ƄӸۿ�ʯ�������ИI�İlչ��

ԭ�ͼ���Ʒ��Ӌ���������

����3��ʯ�������ИI�lչڅ��

������1�������ИI�O��

��������ʯ�������ИI�漰Σ��Ʒ�}�����҇����佨���ˇ���ıO���ƶȡ����Ҍ�Σ��Ʒ�}���O��Խ��Խ�����AӋδ����Һ��،����^���_��������Σ��Ʒ���\�Y��O���ƶ�,���ӏ�Σ��Ʒ������ȫ�wϵ�͑���̎��C�ƽ��O��

������2��ʯ�������ИI�ʬF�@�^�������л���څ��

������������Ժ�l���ġ������I�lչ���L��Ҏ����2014—2020 �꣩�������{���MΣ�U؛���\ݔ�Ȍ��I������@�^�Ľ��O����Σ�U���WƷ‘ʮ����’�lչ����Ҏ�������_ָ���������½��Ͱ��w��Σ��Ʒ���a��������I����M�댣�I�����@�^������@�ʾ�Ҫ�_�� 100%��ͬ�r�����S���������ˡ���I��ُ�沢���ИI���Ј����жȌ�����ߡ�δ����Σ��Ʒ�����@�^������Ҏģ�����Mһ���U���ИI���жȌ��Mһ����ߣ��^���Ԍ��������@��

������3�������ǻ������wϵ���O

�������û��W˼�S�ͬF������Ϣ���g���ς}���YԴ�����O�ǻ������wϵ���ɞ�δ��ʯ��������I�lչ����Ҫڅ�ݡ�ʯ�������ИI�Ƅӻ��W�����W��������Ϣ���g�đ��Ì����ӏV�������и�����Ϣ���aƷ���õ�ʯ�������\ݔ�ĸ��h�������Ʋ�ͬ�\ݔ��ʽ����ͬ�\ݔ�^��ͬ����C������Ϣ�ډ���ʹΣ��Ʒ�����a�I朵Ĺ������ƽ�����fͬ�����ܻ��;W�j������lչ���F����Ϣ���g���������������OӋ���죬Ҳ����Ч�������ɱ��������͑�ճ�ԣ���߹���Ч�ʡ�ͬ�r��ͨ�^���ܻ��ƌW�������҇���ʯ��������ȫ�I��Ĺ����������Mһ���������Ķ��܉���õ���ǰ�A��������Σ��Ʒ�����L�U��

������4���ӿ콨�Oʯ����������ƽ�_��

����Ŀǰ����ʯ��������I�ձ�̎�ڂ��y�Ć�һ�\�Iģʽ��ȱ���µ��̘Iģʽ��ӯ��ģʽ��ͨ�^�YԴ���ϣ������̘Iģʽ����ͨ����������Σ��������朗l���_չ��ֵ���գ�ͨ�^��Ϣ���g�đ��ã�����F��Σ��Ʒ��������ƽ�_�����F�������ИI����I֮�g��Ϣ�Ľ��Q�ͻ���ͨ�����ɞ�δ��Σ��Ʒ�����ИI����挦������

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2