-

2017���Ї������\ݔ�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A�y

2016/11/25 10:25:17����Դ:�Ї��a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng)�������w���� �� С�����ղر��������ӡ�����P�]��

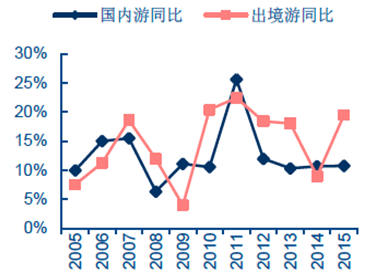

������ʾ��2005-2015ʮ���g������(n��i)��������ʏ�0.93������2.91�����г��(zh��n)��������ʏ�0.88��ߵ�3.64��CAGR�քe�_12%��15%�������ΝB�ʿ��������⣬����(n��i)������ΰ돽Ҳ�����U�����E�ć���(n��i)��������߅�����������Į������l(xi��ng)��20����2005-2015ʮ���g������(n��i)��������ʏ�0.93������2.91�����г��(zh��n)��������ʏ�0.88��ߵ�3.64��CAGR�քe�_12%��15%�������ΝB�ʿ��������⣬����(n��i)������ΰ돽Ҳ�����U�����E�ć���(n��i)��������߅�����������Į������l(xi��ng)��2015�����(n��i)����������˔�(sh��)ͬ��������20%�������ں��C�Ō�������ź����Ծ��^��ُ�I���������Ƅ��£����H�����γʬF(xi��n)���l(f��)ʽ���L��ͬ�����ٸ��_60%��

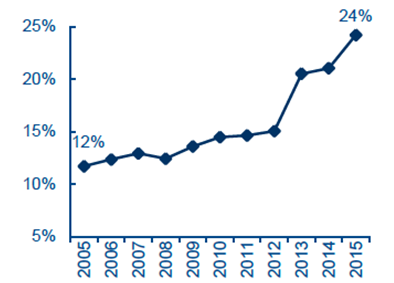

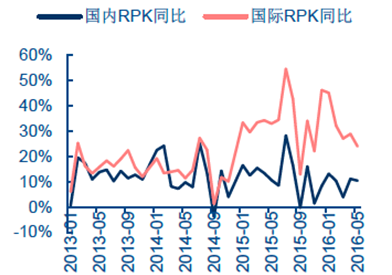

�����ڴ˱����£������\ݔ�ڽ�ͨ���\����ռ���ز�����������RPK�ڇ���(n��i)�ÿ��\ݔ�����D����ռ�ȏ�2005��11.7%������2015���24.2%����ȫ�I(y��)�l(f��)չ��(j��ng)�������Ї���̎�ں��I(y��)���ٰl(f��)չ�A�Σ��AӋ�S���˾�������^�m(x��)��ߣ�δ��3-5�꺽�����w������������10%���ϵ��^�����٣��Ԍٽ��\����K�����L�^������ИI(y��)��

����(n��i)�������(n��i)������������m(x��)���L

����RPKռ���\���wRPK����

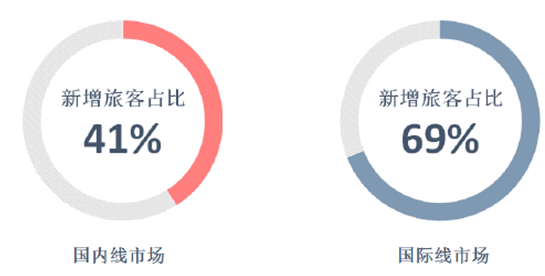

����������������������ΰ돽�U�������dz����εĸ������L��һ����麽�տ��\�������m(x��)����ؕ�I��2015�����(n��i)�����Ј��У������ÿ���ռ����(n��i)���ÿ�����41%�����@һ�����ڇ��H�����Ј��_��69%���������H�ÿ��������^20%��

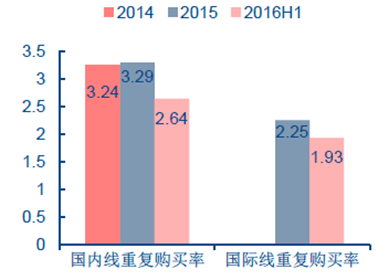

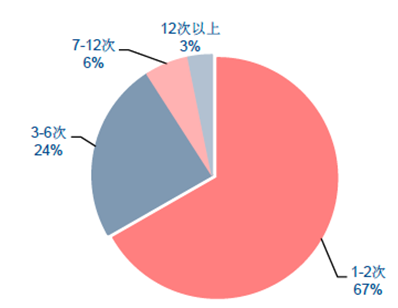

������һ���棬�F(xi��n)�A�κ����ÿͽY��Ҳ�l(f��)���^��׃�������l�����e�ÿ�ռ���ѳ��^���̄��ÿͳɞ����Ј��������к��ź�ָ��(sh��)��Ƥ���@ʾ��2011-2015�����ÿ��؏�ُ�I�ʏ�3.49���m(x��)�½���3.29��2016���ϰ������(n��i)/���H���ÿ��؏�ُ�I�ʷքe����2.64��1.93���@ʾ�����l���^�ٵ�������Ⱥ�������m(x��)��ߣ�2015����дΔ�(sh��)��1-2�εĵ��l�����ÿ�ռ�Ƚ�70%�����մ�څ�����r�����е���˽�����ÿͱ������m(x��)������

2015�����(n��i)/���H�����Ј������ÿ�ռ�ÿ�������(sh��)�ı���

���ÿ��؏�ُ�I�ʳ��½�څ��

���l�ε������e�ÿͳɞ��Ј�����

���������ÿ������m(x��)���L�������꺽��RPK���پ�����10-15%���^�����م^(q��)�g��������Ҳ������څ�ݡ���һ���棬�����\������Ҳ�ʬF(xi��n)�^�����L��2013���ԁ�ÿ�꺽��ASK���پ��^��������1���ٷ��c���ϣ������ڽ���������θ������L�ı����£����չ�˾����������ÿ����L�t������Ҫ�����\��Ͷ���ڇ��H������

��������(n��i)���I(y��)�ĸ�����֞�״���Ҫ���չ�˾ռ��(j��)��80%���ҵķ��~���Үa(ch��n)Ʒͬ�|(zh��)���^�ߣ����ИI(y��)�^���ⲿ�ԣ�����Ҫ�����\��Ͷ�����ټӿ졢�r�����е���˽�ÿ�ռ�����ȾC��Ӱ��£��������ИI(y��)�ʬF(xi��n)“�����r��”�đB(t��i)�ݣ������ǹ��oƫ��ć��H�����Ј����@һڅ�ݸ����@����2012-2015���g���H���r��ָ��(sh��)�½���20%����

2007-2016Q3�I(y��)���輰������

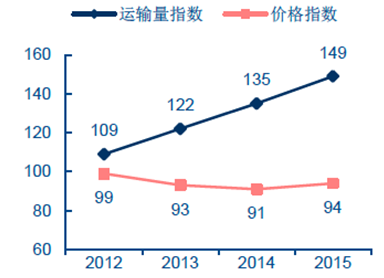

����(n��i)�������rָ��(sh��)

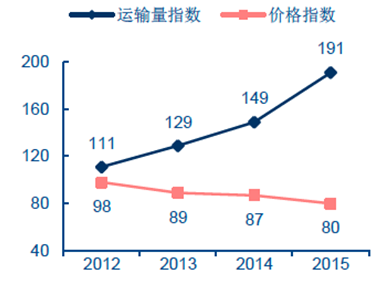

���H�������rָ��(sh��)

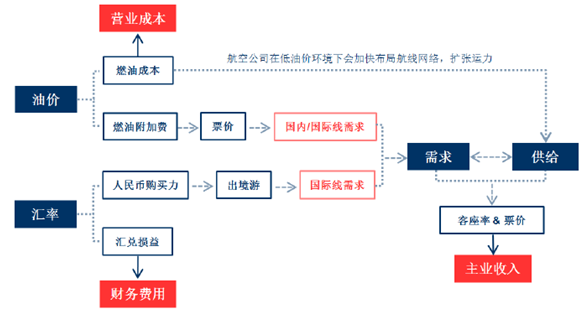

�������՞齻�\��K�����M�����^�������ИI(y��)��������x���M���ԛQ�������������ܺ��^��(j��ng)�����˾���֧�����롢ؔ��Ч��������Ӱ푣������ИI(y��)���ں���I(y��)�I(y��)��?n��i)ԳʬF(xi��n)���ڲ��ӣ����⣬�̓r�ͅR�ʷքeͨ�^ȼ�ͳɱ��ͅR���p���@��Ӱ푺��I(y��)�����F(xi��n)�����g��Ӱ푺��չ��裬���ɴ����صIJ����L�U�־������(n��i)���չ�˾�y��Ҏ(gu��)�ܻ��{(di��o)�ط�ʽ�����L�U���������ؾC��Ӱ��Q���ˇ���(n��i)�I(y��)�o���[Ó����������ڌ��ԡ�

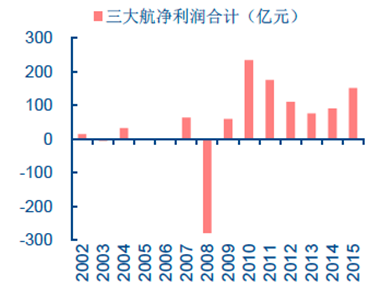

�����ИI(y��)�����ڌ������º��չ�˾�vʷ�I(y��)��ӯ̝���ӄ��ң����ИI(y��)������c������Ӌ���������_200�|���ϣ������ܽ�(j��ng)�����ӡ����^���؛_���^���ǣ�����F(xi��n)���~̝�p�����^֮�£����ΙC���ИI(y��)ͬ�ژI(y��)�����F(xi��n)�ͷ�(w��n)�����L�����^�á������Эh(hu��n)�����Լ��̓r�R�ʲ����L�U�^���£��������ԵęC���ИI(y��)���������r��(w��n)��ӯ�����L���ӳ��m(x��)�ԡ�

Ӱ푇���(n��i)���վ����˾�I(y��)������������߉�Pϵ�D

���vʷ������ˮƽ���ӄ���

���ЙC���������ַ�(w��n)������څ��

�����C���c�������ⴽ�X���P�������麽�����ξ��ЉŔ����YԴ��(y��u)���Լ����M�r���Ե��ИI(y��)���C�����������@�����ں��I(y��)��Ŀǰ����(n��i)�C�������Դ���Ժ����ԘI(y��)�՞������ܴκ��ÿ����������Ӻ������������L����Ҫ�������҂��J�麽������10%�������١����H�������������͌��w�C��Ͷ��ʹ�ã�����֧�·���(n��i)�C�����I(y��)��(w��n)�����L��

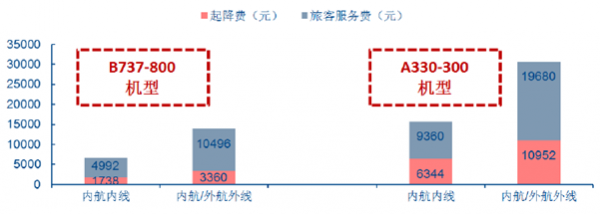

����һ���棬�C�����������I(y��)�c��Ҫ�Ǻ��I(y��)�վ���������ָ���r���r��˄��ԣ���������w�C�ܴκ��ÿ��������ij��m(x��)�����������r��(w��n)֧�����I(y��)��(w��n)�����L����һ���棬�ڮ�ǰ�ć���(n��i)�C�����M�˜��£����H���۰ĺ������M���ʸ��ڇ���(n��i)���ࡣ��ͬһB737-800�C�ͣ�160����������80%����������(zh��)�w����(n��i)/���H��������M���ÿͷ����M���^1�������]���H�����������LJ��H�L�������Ɍ��w�C��(zh��)�w����Փ�ϙC���ć��H������ȡ�ú�����������_����խ�w�C��(zh��)�w�ć���(n��i)�������Mˮƽ��4���ࡣ

�������������(n��i)��Ҫ����Ӵ��ˌ��w�C�����M������(j��)������˾�y(t��ng)Ӌ��2013������ÿ������Ї��������^20�ܵČ��w�C������2016��9�£����겨�������(n��i)�������w�C��(sh��)�����_19�ܡ��C��������������H�����^�����M�˜ʼ����w�Cʹ�Î������r�M���ÿͷ����M����������(y��u)������Y����ӯ�����ԡ�

�������H���������ٸ��ڇ�����

�������Ї������Č��w�C��(sh��)��

խ�w�C/���w�C��(zh��)�w����(n��i)/���H���������M�˜ʌ���

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�g(li��n)ϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס��(j��ng)��

- ����ͯʳƷ�����ǠI�B(y��ng)����߀�ǠI�N�Α�

- ���l(xi��ng)����l(f��)����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ���}�Ʒ��Ӕ�(sh��)�ָ��£��x�����۹���朸�Ч�f(xi��)ͬ�s�߽�����

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �h���X�I(y��)���gͻ�ƣ�����(n��i)�חl�����ԪĻ�����ɾ����I�ИI(y��)׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

- ������Դ�ֽM���_չ�������ϵ�y(t��ng)���O��һ��ԇ�c����

- 5G�°���M�Еr���������M5G-A����

���F(xi��n)�ڵ�λ�ã���� �ИI(y��)�ӑB(t��i) 2017���Ї������\ݔ�ИI(y��)�l(f��)չڅ�ݼ��Ј�ǰ���A�y

��� | �W(w��ng)վ��B | �P���҂� | �a(ch��n)Ʒ�c���� | �̘I(y��)���� | ����� | �������� | �̘I(y��)�YӍ | (li��n)ϵ�҂� | ����朽� | �W(w��ng)վ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н�(j��ng)�����g�_�l(f��)�^(q��)�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I(y��)����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a(ch��n)�I(y��)�l(f��)չ�о��W(w��ng) ������� �W(w��ng)վ�䰸����ICP��11011445̖-2