-

2016��ȫ��p�ƙCе�Ј���������

2016/11/25 10:24:16����Դ:�Ї��a�I�lչ�о��W�������w���� �� С�����ղر��������ӡ�����P�]��

������ʾ����1 �����b�ИI������r�p�ƙCе���Ј�������Ҫȡ�Q�ڇ����⼏�����b�������ИI�Ñ��Įa�N��r�;���̶ȡ�1�����ȷ��b�ИI�śrA�������r���b�����������Ʒ�����^���������ԣ��������ܽ��������»���Ӱ��^С�����L��څ�ݿ������л�������1 �����b�ИI������r

�����p�ƙCе���Ј�������Ҫȡ�Q�ڇ����⼏�����b�������ИI�Ñ��Įa�N��r�;���̶ȡ�

����1�����ȷ��b�ИI�śr

����A�������r

�������b�����������Ʒ�����^���������ԣ��������ܽ��������»���Ӱ��^С�����L��څ�ݿ������л����������Ј��B���Լ��˾����M���~�ȷ��b�Ј��������Ԍ���Ч�Ƅӷ��b�Ј��ij��m���L�������������ķ��b���a�������M����2006-2015 �꣬�M�����R�����⽛�����L���ӡ�ԭ���ϼ��ڄ����ɱ��������R�ʲ��ӡ��ИI�����ӄ��Ȳ������أ��҇����b�a�I���w�������Lڅ�ݣ����b�a���� 2006 ��� 170.02 �|�����L�� 2015 ��� 308.27 �|����

2006 ��-2015 ���Ї����b�a��

�������ڇ������������aҪ�سɱ����T������Ӱ푣���������҇����b�ИI�a�����ٿ��w���½�څ�ݣ�2011-2015 �꣬Ҏģ���Ϸ��b��I�a����ͺ����L�ʞ� 4.94%�������^2006-2010 ��� 13.81%���@څ����

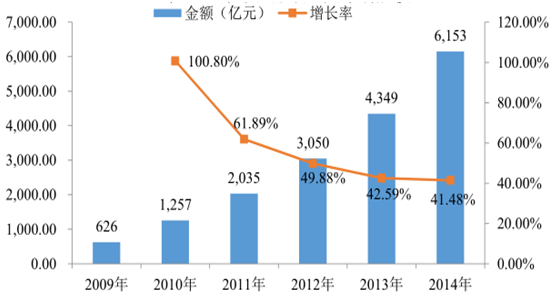

�������b�N�ی��w���N�����»������b���M��W�j�D�Ƹ������@���҇����b�Wُ�Ј�Ҏģ 2011-2014 �����ͺ����L�ʞ� 44.60%���h���ڌ��w������2014 ����b�Wُ�����~�� 6,153 �|Ԫ��2015 �괩�����Ʒ�W�������~ͬ�����L 21.40%��

�����ܴ�Ӱ푣����b���a��ʽ�l�����^��׃�������b���a�ɴ��������Ʒ�NС���������D׃�����b���a��λҲ��Ҏģ�^����ٲ�֞�С��ɢ��

2009 ��-2014���Ї����b�Wُ�Ј�Ҏģ

���������N�Ј�������ȫ�����m�����Kʹ���҇� 2015 ����b���������^2014 ����m�ž���2015 ���҇����b�������������ڽ��~�_�� 1,758.86 �|��Ԫ�������^ 2014 ���½� 6.35%��

����B���a�I���

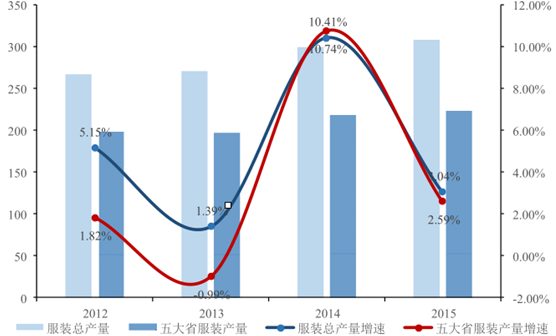

����2015 ���҇����b�ИI�a���_�� 308.27 �|�����҇����b�a��ǰ�����V�|�����K���������㽭��ɽ�|ʡ���b���a���_ 223.57 �|����ͬ�����L 2.59%����ʡ���b���a��ռȫ�����a���ı��؞� 72.52%��2012 ���ԁ�����ʡ���b���a��ռȫ�����a���ı���һֱ������ 72%-75%�����y���b���a��ʡ��ȫ�����b���a�ķ���������ʮ�����@��

���ʡ���b�a����ȫ�����b���a����r

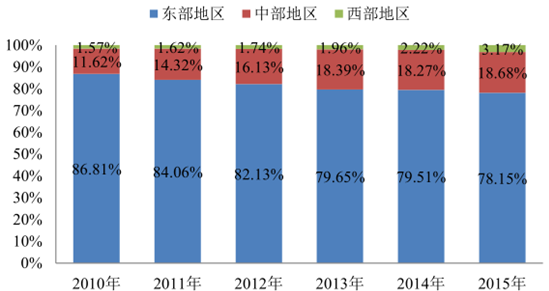

����ͬ�r�������ء���Դ���ڄ��������aҪ�سɱ����������Լ����B�h���s����Ӱ푣��|���غ��^�������b�a�I�����������M���ݶ��D�ơ�2015 �������^��ɷ��b�a��ͬ�����L 43.94%��ռȫ�����b���a���ı��؞� 3.17%�����b�a������ǰ 10 ��ʡ���������^ռ�� 7 ϯ�������^���b�a����ռ����Ҳ�� 2010��� 1.57%���� 3.17%����� 1.6 ���ٷ��c��

����2��������b�ИI�śr

�����{���^�͵Ąڄ��������aҪ�سɱ����M�ڇ���e�P���ȃ��ݣ��������ȫ����b�a�I�Įa�N���ijʬF���ρ����|�ρ��Ƚ����w�D�Ƶ�څ�ݡ�

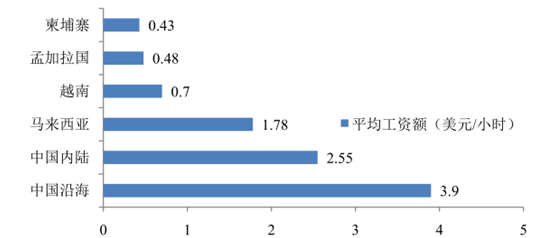

2012�����Ё����ط��b�a�I����ƽ�����Y��r

������ӡ�ȡ��ϼ�������Խ�Ϟ����� 2013 ��ӡ�Ȟ�ȫ��ڶ���Ʒ���ڇ����伏��Ʒ�������L�ʸ��_23%���h����ȫ��Ʒ 4.7%�ij������L�ʣ��伏��Ʒռȫ��Ʒ���ڷ��~�ϝq�� 17.5%���ϼ������������b�I�����ˇ��Ȱ딵���ϵĹ��I�ڄ������^ȥ 20 ���g�ķ��b�������ٱ����� 20%���ң�2013-2014 ؔ��ǰ 5 ���£�2013 �� 7 ��~2014 �� 11 �£����ϼ��������b�����~�� 96.53 �|��Ԫ������һؔ��ͬ�����L 20.73%�����У�ᘿ����b���� 48.99 �|��Ԫ��ͬ�����L 20.48%�� 2014 ��Խ�ϳ��³��� 210 �|��Ԫ��ͬ�����L 17%����2005-2011 ��Խ�ϼ������b����ƽ�������_ 32%����ȫ����ߡ�

����“ʮ����”�r�ڣ��҇��YԴ�ͭh���s���������������aҪ�سɱ��������������ַ��b�������������Mһ���D��ɱ����͵ć��Һ͵^��ͬ�r�������Ї����b�a�I���g�������wϵ���������Լ��Ї�Ʒ���ڱ����ij�ɫ���F�����HһЩ��l���Қgӭ�Ї�Ͷ�Y��һЩ�l�_����Ҳ�gӭ�Ї���I���c�ٹ��I�����O���@���Ї����b�ИI�ӿ��߳�ȥ��������������YԴ�������������Ҟ����Ŀ���F���a�I机̓rֵ���Bϵ�y�ṩ�������r�C��

������2���p�ƙCе�ИI�����r

����1�����ȿp�ƙCе�ИI����śr

����A���҇��p�ƙCе���a��r

�����ձ������Ȱl�_�����w��ȫ��p�ƙCе�ИI�Ă��y���쏊���������ИI�^�ֵĺ��ļ��g���ڼ��g���|����Ʒ�Ƶȷ����I��ȫ��ռ����ȫ��p���O���и߶��Ј�����Ҫ���~�����^��ʮ����İlչ��Ŀǰ�҇��ѳɞ�ȫ��p�ƙCе�aƷ���������ģ�����2014 ��ף��҇��p���O��ȫ�깲��ɹ��I���a��ֵ�s 615 �|Ԫ�����a��p�ƙCе 1,214 �f�_���sռ����a�� 75%���ϣ���ȫ���һ��p�ƙCе�aƷ���a����Ȼ�����^�ձ������ȿp�ƙCе�O����y���a�������҇��p�ƙCе�ИI���w���^������������������¡����칤ˇ���aƷ�|����Ʒ�����u�ȡ��aƷ����ֵ�ȷ�������һ����࣬���и߶˿p�ƙCе�Ј��lչ�ĝ����^��������ИI��һ���Ǹ���I�^����ȵ����������OӋ�аl���|�������ȷ����Ͷ�룬��ȡ�����^���@���ij�Ч��ʹ���҇��c�ձ������ȏ����g�IJ���sС���M���������҇��Ŀp�ƙCе���a��������D׃��

����B���҇��p�ƙCе�N����r

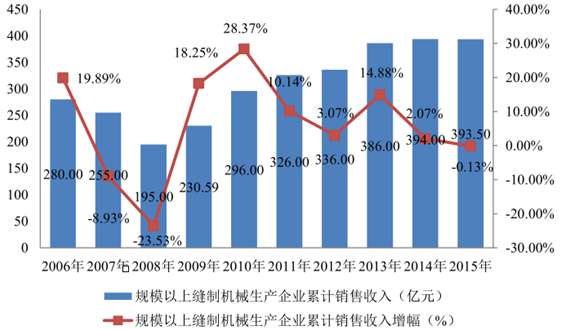

����2015 ���҇����� 263 ��Ҏģ���Ͽp�ƙCе���a��I�������C���a��I���㲿�����a��I����ȫ����Ӌ���F���I�I������ 393.5�|Ԫ���^ 2006 �����L 40.54%����ͺ����L�ʞ� 3.85%��2006-2015 �꣬�� 2007����ԭ���Ϻ���Դ�r���w���ϝq�����ȷ��b�a�I�{�����������ֵ�������˶��������{��Ӱ��Լ� 2008 ���܇��H����Σ�CӰ�֮�⣬�҇��p�ƙCе�ИIҎģ������I���w�������Lڅ�ݡ�

2006-2015���҇�Ҏģ���Ͽp�ƙCе���a��I�N�ۼ�ӯ����r

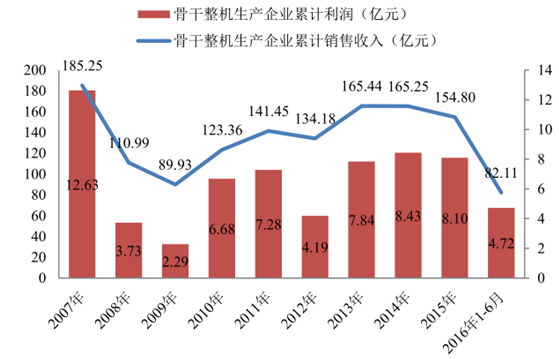

����2013 ���ԁ��҇��p�ƙCе�ИI�Ǹ����C���a��I���N������Ҏģ���֏�������Σ�Cǰˮƽ�����ИI�����ļӄ������ИI���wӯ�������c����Σ�Cǰ��������^���ࡣ

����2���p�ƙCе�ИI���ڸśr

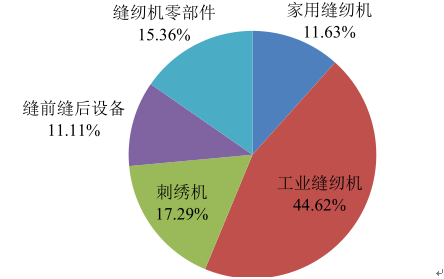

�������I�ÿp�ƙCе�����I�p�x�C�����C�C�����b�Cе�����҇��p�ƙCе����Ҫ���ڮaƷ���������Թ��I�p�x�C������2016 �� 1-6 ���҇����I�p�x�C��Ӌ�����~�� 4.93 �|��Ԫ��ͬ������ 5.16%��ռ�p�ƙCе�aƷ���ڿ��~�� 44.62%���^�������� 0.88%�����й��I���Ԅӿp�x�C�ij����~�� 3.11 �|��Ԫ��ռ���I�p�x�C�����~�� 63.04%���Ԅӻ��������ͮaƷ�ѳɞ��҇����I�p�x�C���ڵ���ҪƷ�N��2016�� 1-6 �£��҇��ô��ȷ��b�Cе�ij����~�� 0.71 �|��Ԫ��ռ�p�ƙCе�aƷ���ڿ��~�� 6.45%��

2016 ��1-6 ���҇��p�ƙCе�֮aƷ����ռ����r

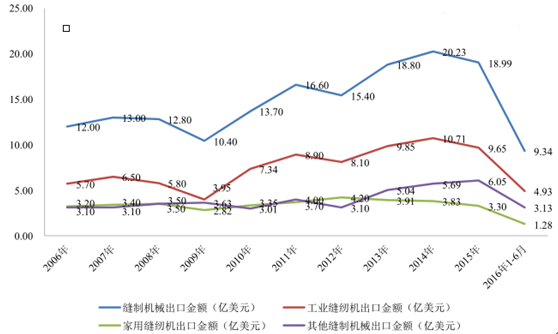

����2006-2015 �꣬���� 2008 ����H����Σ�C�����mЧ���Լ� 2012 ��W������ƣܛ���Ж|�ք݄�ʎ��ӡ�ȺͰ����ȵ^ͨ؛��ÛӰ� 2015 ��|�ρ��Ј��p�C�������������o�s�������������m�����������Ӱ��⣬�҇��p�ƙCе�ИI���ڱ������Lڅ�ݡ�

2006-2016 ��1-6 �����҇��p�ƙCе�ИI�������Lڅ��

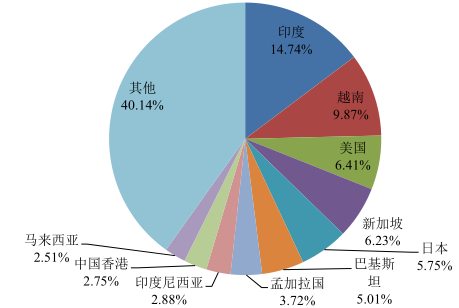

����2016 �� 1-6 ���҇�ǰʮ��p�ƙCе���C�aƷ���ڵ����Ξ�ӡ�ȡ�Խ�ϡ��������¼��¡��ͻ�˹̹���ϼ��������ձ���ӡ�������������m���R����������Ӌ���ڽ��~ռ�҇��p�ƙCе�aƷ���ڿ��~�� 58.89%��

2016 ��1-6 ���҇��p�ƙCе�aƷ��Ҫ���ڇ����������~�yӋ��

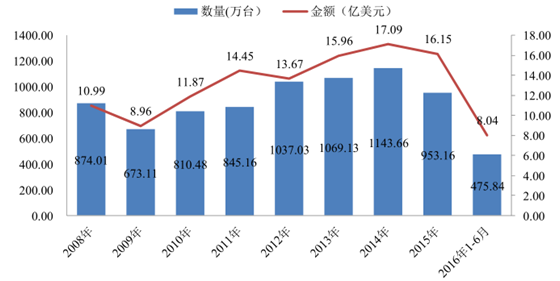

����2015 �꣬�҇��p�ƙCе���C�aƷ���ڵ�������Ҫ���ң��^�� 2 ��Ӌ���~��16.15 �|��Ԫ���^ 2008 ������ 46.95%��2016 �� 1-6 �£��҇��p�ƙCе���C�aƷ���ڵ�������Ҫ���ң��^��3 ��Ӌ���~�� 8.04 �|��Ԫ��ͬ������ 5.16%��2008-2016�� 1-6 ���҇��p�ƙCе�aƷ��ȫ������Ҫ���ڇ��ң��^�����w����ƽ�����L��

2008-2016 ��1-6���҇��p�ƙCе���C�aƷ������r

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com��

�����������İ���wԭ�������У��D�d���H�����������Ϣ֮Ŀ�ģ������֙��О飬Ո��һ�r�gϵ�҂��Ļ�h�����]�䣺cidr@chinaidr.com�� -

- ���c�YӍ

- 24С�r

- ������

- ������

- �ۺЕr�⌢�����ܾƵ����䣺�Ԅ���؛�C��Ȼ�Č�ǧ�|ס����

- ����ͯʳƷ�����ǠI�B����߀�ǠI�N�Α�

- ���}�Ʒ��Ӕ��ָ��£��x�����۹���朸�Ч�fͬ�s�߽�����

- ���l����l����һ���_������

- ���ƹ���ӡ��ġ��Ʊ��ߡ����������߽��۬�����CA500PRO���e���݆

- ̽Ұ���Ƴ�����Ұ�ɗ����\��Ь��һ�pЬ��Q����ͨ���c�p��������

- �Y�I�¼oԪ����33�����ڶYƷչ����30�f�I�ҵ�ȫ�����Qʢ��

- ��ȫ�������Ƅ�����Դ��܇�lչ���������ӵ����g��Ŀ�Խ ����ȫ�������cȫ�������ڰ�ȫ���B����

- �h���X�I���gͻ�ƣ������חl�����ԪĻ�����ɾ����I�ИI׃��

- ���U��w���� �S���ж��ڌ��ػ؏��ݸ��

��� | �Wվ��B | �P���҂� | �aƷ�c���� | �̘I���� | ����� | �������� | �̘I�YӍ | ϵ�҂� | ����朽� | �Wվ�؈D

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2

���������������б����д��·ʮһ̖11̖�̄�4�ӡ��]����100141

�����\�I���ģ������н������g�_�l�^�P�Ƕ�·10̖��ؕr���V��C��12��

ȫ�����M��ԃ�ᾀ��400-680-5790 (7*24С�r�������ԃ�Ԓ��18411010258 ���棺010-58850975

�I����ԃ������17810330644�������� ����]����cidr#chinaidr.com(��#�Q��@) ����QQ��330291710

Copyright © 2009-2020 chinaidr.com, All Rights Reserved���a�I�lչ�о��W ������� �Wվ�䰸����ICP��11011445̖-2